Презентация "Налогообложение предприятий" раскрывает основные аспекты налогообложения предприятий (юр.лиц). Может использоваться для подготовки или переподготовки кадров.

Создайте Ваш сайт учителя Видеоуроки Олимпиады Вебинары для учителей

Презентация по дисциплине "Бухгалтерский учет и налогообложение" по теме "Налогообложение предприятий"

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

Наладить дисциплину на своих уроках.

Получить возможность работать творчески.

Просмотр содержимого документа

«Презентация по дисциплине "Бухгалтерский учет и налогообложение" по теме "Налогообложение предприятий"»

Министерство образования и науки Республики Башкортостан

Государственное бюджетное профессиональное образовательное учреждение

Уфимский колледж статистики, информатики и вычислительной техники

Налогообложение предприятий

Выполнила: Мирсаяпова Милена, студентка группы 19ЗИО-1

Проверила преподаватель Киселева М.В.

Уфа-2021

Общая характеристика налогов

Налог — обязательный, индивидуально безвозмездный платеж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Взимание налогов регулируется налоговым законодательством.

Совокупность установленных налогов, а также принципов, форм и методов их установления, изменения, отмены, взимания и контроля образуют налоговую систему государства.

Классификация налогов

В зависимости от объекта обложения налоги подразделяют:

1. Прямые, устанавливаемые на доход или имущество:

- налоги на доход (налог на прибыль, подоходный налог);

- налоги на собственность (налог на недвижимость).

2. Косвенные, устанавливаемые на товары или услуги через надбавку к цене (НДС, акцизы, таможенные пошлины).

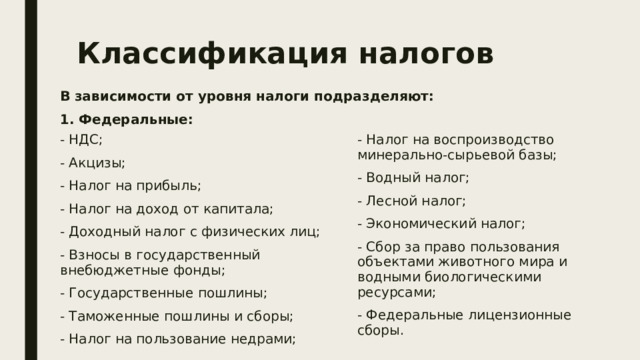

Классификация налогов

В зависимости от уровня налоги подразделяют:

1. Федеральные:

- Налог на воспроизводство минерально-сырьевой базы;

- Водный налог;

- НДС;

- Лесной налог;

- Акцизы;

- Экономический налог;

- Налог на прибыль;

- Налог на доход от капитала;

- Сбор за право пользования объектами животного мира и водными биологическими ресурсами;

- Федеральные лицензионные сборы.

- Доходный налог с физических лиц;

- Взносы в государственный внебюджетные фонды;

- Государственные пошлины;

- Таможенные пошлины и сборы;

- Налог на пользование недрами;

Классификация налогов

2. Региональные:

- Налог на имущество организации;

- Налог на недвижимость;

- Дорожный налог;

- Транспортный налог;

- Налог с продаж;

- Налог на игорный бизнес;

- Региональные лицензионные сборы.

Классификация налогов

3. Местные:

- Земельный налог;

- Налог на имущество физических лиц;

- Налог на рекламу;

- Налог на наследование или дарение;

- Местные лицензионные сборы.

Классификация налогов

В зависимости от порядка использования налоги подразделяют:

1. Общие, не закрепленные за конкретным ведомством.

2. Специальные, имеющие строго целевое назначение (единый социальный налог).

В зависимости от источника покрытия налоги подразделяют:

1. Включаемые в собственность (земельный налог, налог на пользование автомобильных дорог и т.д.).

2. Относимые на финансовые результаты (прибыль до налогообложения, налог на имущество организаций, налог на рекламу).

3. За счет прибыли, остающейся в распоряжении предприятия после налогообложения.

Основные налоги, уплачиваемые предприятием

Налогообложение предприятий регулируется налоговым кодексом РФ, федеральным законом о налогах и сборах, а также законами и иными нормативными правовыми актами субъектов РФ и органов местного самоуправления.

Основными налогами, уплачиваемыми предприятиями являются:

- налоги на товары и услуги (НДС, акцизы, налоги с продаж, таможенные пошлины);

- налог на прибыль;

- налог на имущество организаций;

- социальные взносы (единый социальный налог).

Спасибо за внимание!

Похожие файлы

Полезное для учителя

Распродажа видеоуроков!

1900 руб.

2930 руб.

1810 руб.

2780 руб.

1860 руб.

2860 руб.

1750 руб.

2690 руб.

ПОЛУЧИТЕ СВИДЕТЕЛЬСТВО МГНОВЕННО

* Свидетельство о публикации выдается БЕСПЛАТНО, СРАЗУ же после добавления Вами Вашей работы на сайт

Удобный поиск материалов для учителей

Проверка свидетельства