Презентация "Налогообложение предприятий" раскрывает основные аспекты налогообложения предприятий. Может использоваться для обучения и повышения квалификации

Создайте Ваш сайт учителя Видеоуроки Олимпиады Вебинары для учителей

Презентация по дисциплине "Бухгалтерский учет и налогообложение" по теме " Налогообложение предприятий"

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

Наладить дисциплину на своих уроках.

Получить возможность работать творчески.

Просмотр содержимого документа

«Презентация по дисциплине "Бухгалтерский учет и налогообложение" по теме " Налогообложение предприятий"»

Налогообложение предприятий

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РЕСПУБЛИКИ БАШКОРТОСТАН ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ УФИМСКИЙ КОЛЛЕДЖ СТАТИСТИКИ, ИНФОРМАТИКИ И ВЫЧИСЛИТЕЛЬНОЙ ТЕХНИКИ

Выполнила: Биктимирова А.Т

Группа 19ЗИО-1

Проверила: Киселева М.В

Налогообложение и его сущность

НАЛОГООБЛОЖЕНИЕМ признаётся обязательный индивидуальный безвозмездный платёж, взимаемый с организаций и физ. лиц в форме отчуждения, принадлежащих им на праве собственности хозяйственного ведения, оперативного управления денежных средств в республиканский и (или) местные бюджеты.

Сущность налогообложения состоит в том, что они являются объективной экономической категорией, отражающей экономические отношения между государством, юридическими и физическими лицами по поводу перераспределения ВВП в целях удовлетворения общегосударственных нужд. Они представляют собой форму отчуждения собственности у юридических и физических лиц в пользу государства на началах обязательности, безвозвратности и безвозмездности.

Этапы налогообложения

Этапы развития налогообложения в России:

- 9-12 вв. до н.э . в Древней Руси взятие налога в форме дани с домохозяйства

- 13 - начало 15 вв . - увеличение налогового бремени

- Конец 17-18 вв . - развитие посошной системы налогообложения. Посошное налогообложение - гос. поземельный налог в России 16-17 вв., при исчислении которого за единицу обложения бралась соха

- Конец 17в. до развитие подводного отложения, вводится: оброчный сбор, поземельный налог. Оброчная подать — налог, существовавший под этим названием, возник в 1723 году в качестве добавочного подушного сбора с однодворцев и имел целью уравнять платежи последних с платежами дворцовых и вотчинных крестьян, плативших, кроме подушной подати, еще оброк своим владельцам. Государственный поземельный налог — прямой налог Российской империи, которым с 1875 года облагались все удобные (пригодные для сельского хозяйства) и лесные земли, кроме государственных земель .

- Современный период происходит становление и развитие дифференцированного налогообложения.

Виды налогообложения

Налогообложение в России делится на 6 видов: - Общая система налогообложения (ОСНО, ОСН, традиционная, основная) – налоговый режим, который назначается автоматически всем ИП и организациям после их создания. -Упрощенная система (УСН). Специальный налоговый режим в России, направленный на снижение налоговой нагрузки на субъекты малого бизнеса, а также облегчение и упрощение ведения налогового учёта и бухгалтерского учёта . -Единый сельскохозяйственный налог (ЕСХН). Специальный налоговый режим в России, направленный на снижение налоговой нагрузки на субъекты малого бизнеса, а также облегчение и упрощение ведения налогового учёта и бухгалтерского учёта - Единый налог на вмененный доход (ЕНВД). Представляет собой систему налогообложения определенных видов деятельности, при которой сумма налога рассчитывается не с фактически полученной прибыли, а с вмененного дохода, то есть с дохода, который только предполагается получить - Патентная система налогообложения (ПСН для ИП с определенным видом деятельности). Это специальный налоговый льготный режим для ИП. Вместо уплаты налогов и сдачи налоговой декларации предприниматель оплачивает патент. - Налог на профессиональную деятельность (НПД) для самозанятых граждан

Значение и принципы налогообложения

Налог является экономической категорией, потому как денежные отношения между государством и физическими (и юридическими) лицами имеют своё особое значение: они служат регулятором перераспределения денег в распоряжение государства. Экономическая сущность налога проявляется через его функции. Все функции налогов проявляют свои внутренние свойства, признаки и черты налога. Ко всему прочему, функции налога показывают, как реализуется общественное назначение налога, как инструмента распределения доходов.

Существует 2 принципа налогообложения: 1)Принцип платежеспособности означает, что налоги должны зависеть от величины получаемого дохода. 2)Принцип получаемых благ означает, что налоги должны уплачиваться пропорционально выгодам, которые юридические и физические лица получают от государства.

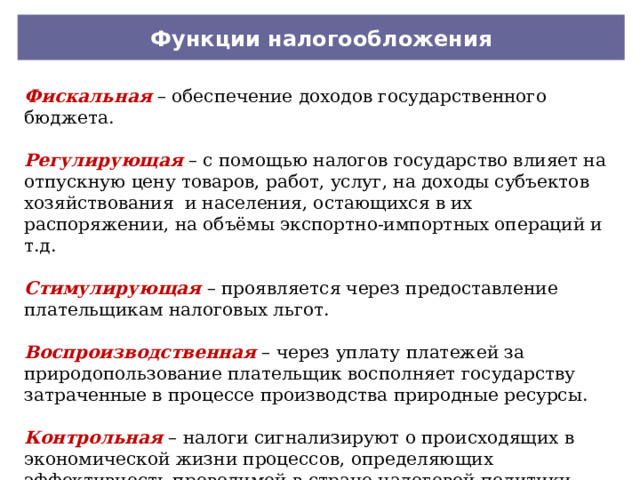

Функции налогообложения

Фискальная – обеспечение доходов государственного бюджета.

Регулирующая – с помощью налогов государство влияет на отпускную цену товаров, работ, услуг, на доходы субъектов хозяйствования и населения, остающихся в их распоряжении, на объёмы экспортно-импортных операций и т.д.

Стимулирующая – проявляется через предоставление плательщикам налоговых льгот.

Воспроизводственная – через уплату платежей за природопользование плательщик восполняет государству затраченные в процессе производства природные ресурсы.

Контрольная – налоги сигнализируют о происходящих в экономической жизни процессов, определяющих эффективность проводимой в стране налоговой политики.

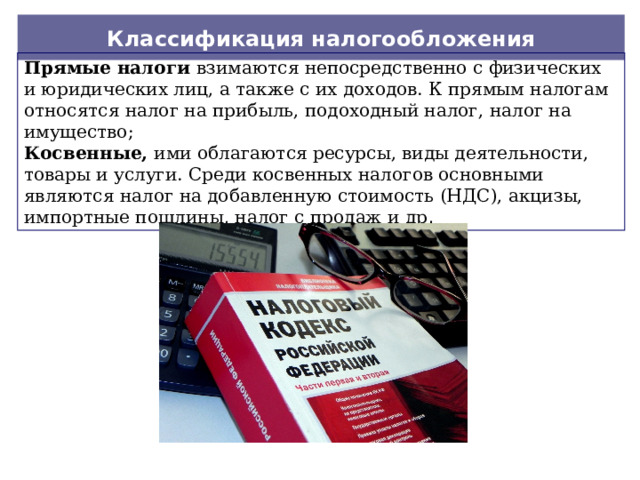

Классификация налогообложения

Прямые налоги взимаются непосредственно с физических и юридических лиц, а также с их доходов. К прямым налогам относятся налог на прибыль, подоходный налог, налог на имущество;

Косвенные, ими облагаются ресурсы, виды деятельности, товары и услуги. Среди косвенных налогов основными являются налог на добавленную стоимость (НДС), акцизы, импортные пошлины, налог с продаж и др .

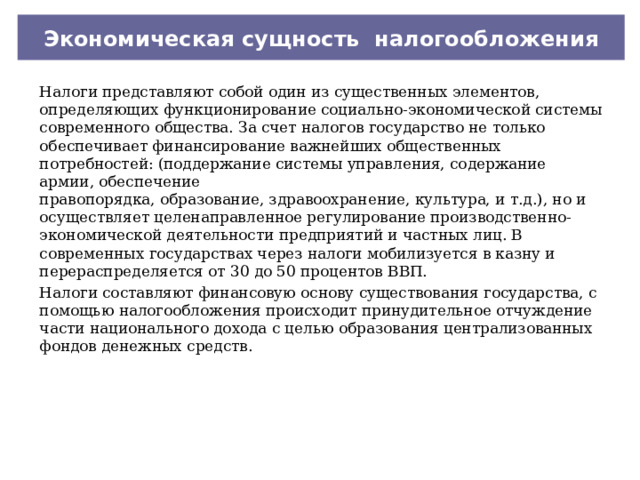

Экономическая сущность налогообложения

Налоги представляют собой один из существенных элементов, определяющих функционирование социально-экономической системы современного общества. За счет налогов государство не только обеспечивает финансирование важнейших общественных потребностей: (поддержание системы управления, содержание армии, обеспечение правопорядка, образование, здравоохранение, культура, и т.д.), но и осуществляет целенаправленное регулирование производственно-экономической деятельности предприятий и частных лиц. В современных государствах через налоги мобилизуется в казну и перераспределяется от 30 до 50 процентов ВВП.

Налоги составляют финансовую основу существования государства, с помощью налогообложения происходит принудительное отчуждение части национального дохода с целью образования централизованных фондов денежных средств.

Спасибо за внимание !!!

Похожие файлы

Полезное для учителя

Распродажа видеоуроков!

1790 руб.

2760 руб.

1830 руб.

2820 руб.

1830 руб.

2820 руб.

1700 руб.

2620 руб.

ПОЛУЧИТЕ СВИДЕТЕЛЬСТВО МГНОВЕННО

* Свидетельство о публикации выдается БЕСПЛАТНО, СРАЗУ же после добавления Вами Вашей работы на сайт

Удобный поиск материалов для учителей

Проверка свидетельства