Презентация на тему "Налогооблажение предприятия" раскрывает основные вопросы налогообложения предприятий для подготовки и переподготовки кадров

Создайте Ваш сайт учителя Видеоуроки Олимпиады Вебинары для учителей

Презентация по дисциплине "Бухгалтерский учет и налогообложение" на тему "Налогообложение предприятия"

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

Наладить дисциплину на своих уроках.

Получить возможность работать творчески.

Просмотр содержимого документа

«Презентация по дисциплине "Бухгалтерский учет и налогообложение" на тему "Налогообложение предприятия"»

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РЕСПУБЛИКИ БАШКОРТОСТАН

Государственное бюджетное профессиональное образовательное учреждение

Уфимский колледж статистики, информатики и вычислительной техники

Налогооблажение предпиятия

Выполнила: Адуллина А.И.

Студентка группы 19ЗИО-1

Проверила: Киселева М.В.

Налогообложение – это система распределения доходов между юридическими или физическими лицами и государством. Налоги – обязательные безвоздмездные платежи, взимаемые с организаций или физических лиц в целях финансового обеспечения деятельности государства и муниципальных образований.

Сущность налогооблажения

Налоги представляют собой один из существенных элементов, определяющих функционирование социально-экономической системы современного общества. За счет налогов государство не только обеспечивает финансирование важнейших общественных потребностей 8 (поддержание системы управления, содержание армии, обеспечение правопорядка, образование, здравоохранение, культура, и т.д.), но и осуществляет целенаправленное регулирование производственноэкономической деятельности предприятий и частных лиц.

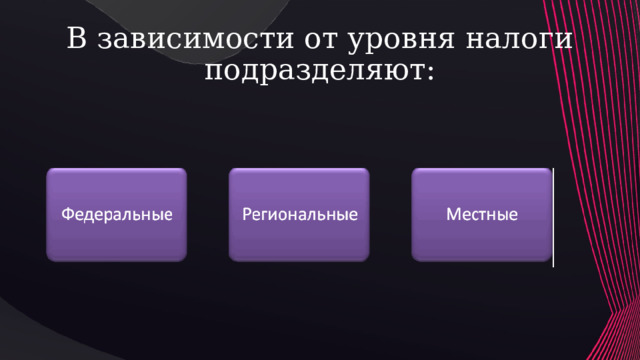

В зависимости от уровня налоги подразделяют:

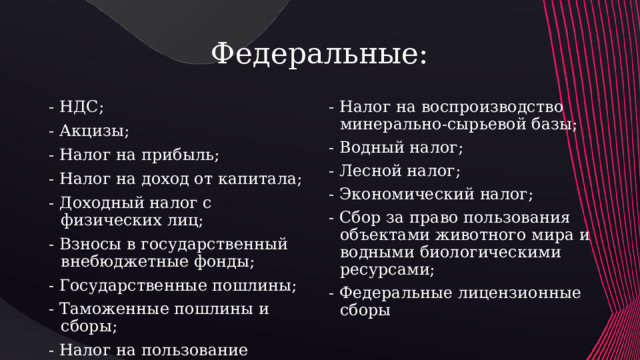

Федеральные:

- НДС;

- Налог на воспроизводство минерально-сырьевой базы;

- Акцизы;

- Водный налог;

- Налог на прибыль;

- Лесной налог;

- Экономический налог;

- Налог на доход от капитала;

- Доходный налог с физических лиц;

- Сбор за право пользования объектами животного мира и водными биологическими ресурсами;

- Взносы в государственный внебюджетные фонды;

- Федеральные лицензионные сборы

- Государственные пошлины;

- Таможенные пошлины и сборы;

- Налог на пользование недрами;

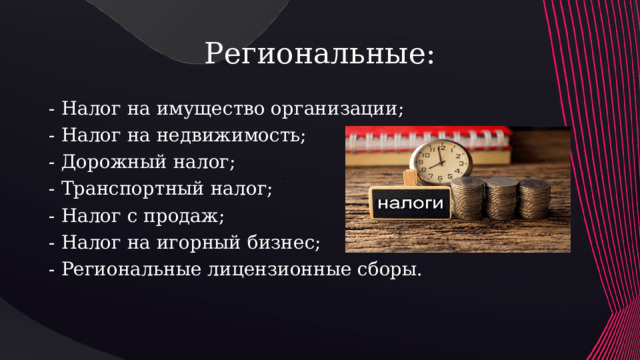

Региональные:

- Налог на имущество организации;

- Налог на недвижимость;

- Дорожный налог;

- Транспортный налог;

- Налог с продаж;

- Налог на игорный бизнес;

- Региональные лицензионные сборы.

:

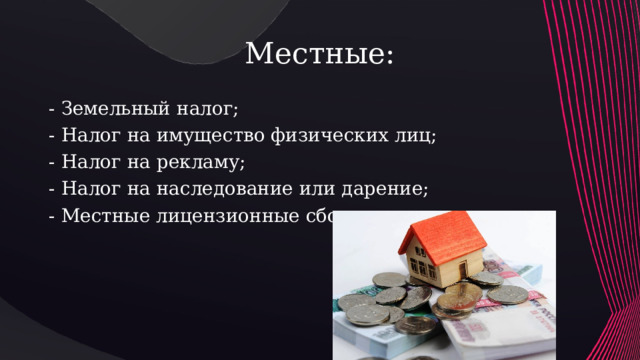

Местные:

- Земельный налог;

- Налог на имущество физических лиц;

- Налог на рекламу;

- Налог на наследование или дарение;

- Местные лицензионные сборы.

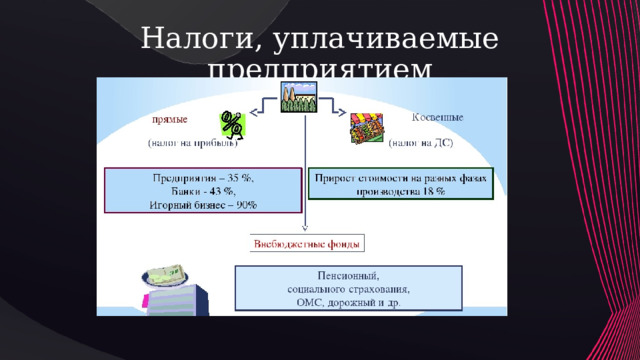

Налоги, уплачиваемые предприятием

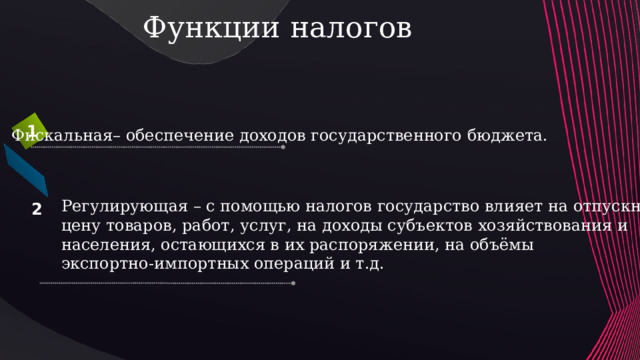

Функции налогов

1

Фискальная– обеспечение доходов государственного бюджета.

Регулирующая – с помощью налогов государство влияет на отпускную

цену товаров, работ, услуг, на доходы субъектов хозяйствования и

населения, остающихся в их распоряжении, на объёмы

экспортно-импортных операций и т.д.

2

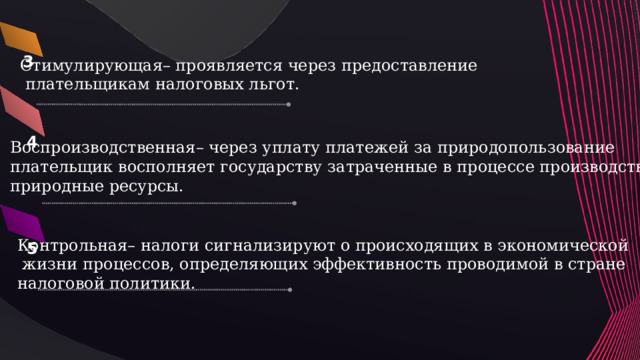

3

Стимулирующая– проявляется через предоставление

плательщикам налоговых льгот.

4

Воспроизводственная– через уплату платежей за природопользование

плательщик восполняет государству затраченные в процессе производства

природные ресурсы.

Контрольная– налоги сигнализируют о происходящих в экономической

жизни процессов, определяющих эффективность проводимой в стране

налоговой политики.

5

Спасибо за внимание

Похожие файлы

Полезное для учителя

Распродажа видеоуроков!

1770 руб.

2720 руб.

2370 руб.

3650 руб.

1900 руб.

2920 руб.

1570 руб.

2420 руб.

ПОЛУЧИТЕ СВИДЕТЕЛЬСТВО МГНОВЕННО

* Свидетельство о публикации выдается БЕСПЛАТНО, СРАЗУ же после добавления Вами Вашей работы на сайт

Удобный поиск материалов для учителей

Проверка свидетельства