Налогообложение предприятий раскрывает основные вопросы (аспекты) налогообложения предариятий (юр лиц).Может использоваться для обучения и повышения квалификации

Создайте Ваш сайт учителя Видеоуроки Олимпиады Вебинары для учителей

Презентация по дисциплине "Бухгалтерский учет и налогообложение" на тему "Налогообложение предприятий"

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

Наладить дисциплину на своих уроках.

Получить возможность работать творчески.

Просмотр содержимого документа

«Презентация по дисциплине "Бухгалтерский учет и налогообложение" на тему "Налогообложение предприятий"»

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РЕСПУБЛИКИ БАШКОРТОСТАН ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ УФИМСКИЙ КОЛЛЕДЖ СТАТИСТИКИ, ИНФОРМАТИКИ И ВЫЧИСЛИТЕЛЬНОЙ ТЕХНИКИ

Налогообложение предприятий

Выполнила: Вагапова Э.Р.

Группа 19 ЗИО-1

Проверила: Киселева М.В.

Понятие налога и налогообложения

Налог – это обязательный платеж, взимаемый государством, с налогоплательщиков (с ЮЛ и ФЛ) по ставке установленной законодательством.

Налогообложение – это система распределения доходов между юридическими или физическими лицами и государством.

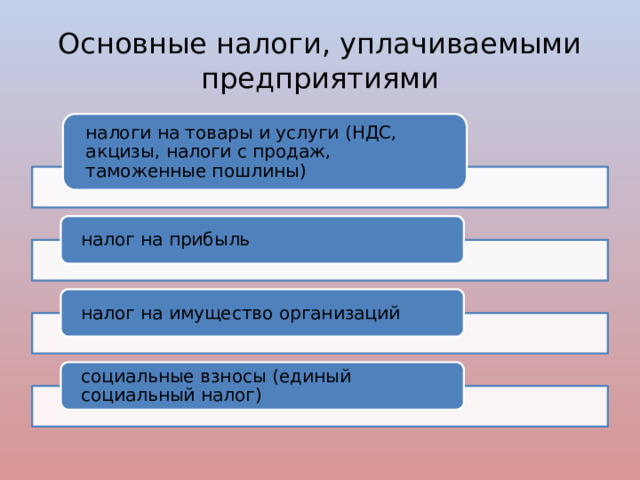

Основные налоги, уплачиваемыми предприятиями

налоги на товары и услуги (НДС, акцизы, налоги с продаж, таможенные пошлины)

налог на прибыль

налог на имущество организаций

социальные взносы (единый социальный налог)

НДС

Разность между стоимостью реализованных товаров и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

Это косвенный налог-взимается через надбавку к цене товаров и оплачиваются покупателем при покупке. Предприятия, реализующие товары, лишь перечисляют налоговые суммы государству.

Плательщиками налога являются организации и индивидуальные предприниматели.

Объекты обложения налогом на добавленную стоимость

реализация товаров (работ, услуг)

выполнение строительно-монтажных работ для собственного потребления

ввоз товаров на таможенную территорию РФ

Косвенные налоги - акцизы и налоги с продаж

Акцизами облагаются товары со значительной разницей между ценой реализации и себестоимостью.

Налог с продаж – косвенный налог (ставка не более 5%), порядок и сроки уплаты которого устанавливаются законами субъектов РФ.

Налог на прибыль

прибыли от реализации продукции (работ, услуг)

прибыли от прочей реализации (основных фондов, включая земельные участки, иного имущества)

доходов от вне реализационных операций, уменьшенных на сумму расходов по ним

Объектом налогообложения является валовая прибыль, представляющая собой сумму:

Налог на имущество организаций

Объектом налогообложения являются:

основные средства

нематериальные активы

запасы и затраты, находящиеся на балансе предприятия

Социальные взносы

Зачисляется в государственные внебюджетные фонды.

Объектом налогообложения являются любые выплаты работодателей в пользу своих наемных работников.

Зачисление социального налога носит строго целевой характер, и каждый фонд получает определенную часть налога в соответствии с предусмотренной налоговой ставкой.

Вывод

Налоговая система является одним из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов экономического и социального развития.

Необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

Знание управленческим персоналом предприятия налоговой системы страны может стать существенным преимуществом для любой фирмы.

СПАСИБО ЗА ВНИМАНИЕ!

Похожие файлы

Полезное для учителя

Распродажа видеоуроков!

1640 руб.

2530 руб.

1900 руб.

2930 руб.

1900 руб.

2920 руб.

1810 руб.

2780 руб.

ПОЛУЧИТЕ СВИДЕТЕЛЬСТВО МГНОВЕННО

* Свидетельство о публикации выдается БЕСПЛАТНО, СРАЗУ же после добавления Вами Вашей работы на сайт

Удобный поиск материалов для учителей

Проверка свидетельства