Презентация "Налогообложение предприятий" раскрывает сущноть, принципы налогообложения в предприятии. Может использоваться для обучения и повышения квалификации.

Создайте Ваш сайт учителя Видеоуроки Олимпиады Вебинары для учителей

Презентация по дисциплине "Бухгалтерский учет и налогообложение" по теме "Налогообложение предприятий".

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

Наладить дисциплину на своих уроках.

Получить возможность работать творчески.

Просмотр содержимого документа

«Презентация по дисциплине "Бухгалтерский учет и налогообложение" по теме "Налогообложение предприятий".»

Министерство образования и науки Республики Башкортостан

Государственное бюджетное профессиональное образовательное учреждение

Уфимский колледж статистики, информатики и вычислительной техники

НАЛОГООБЛОЖЕНИЕ

Предприятий

Выполнила: ст. гр. 19ЗИО-1 Абдулханова Камилла

Проверила: Киселева М. В.

УФА 2021

Налогообложе́ние — совокупность налогов и сборов, взимаемых в установленном законом порядке.

Согласно БРЭ налогообложение с позиции макроэкономического подхода — это процесс перераспределения ВВП с целью формирования финансовых средств, необходимых для оказания государством общественных благ (услуги национальной обороны, охраны общественного порядка, судебной системы и другие); с позиции микроэкономического подхода — это процесс исчисления и уплаты в бюджет налогоплательщиком (физическим лицом или организацией) установленных законом налогов.

Налогообложение в России делиться на 6 видов:

● традиционное (общее) выбирается автоматически, в случае если бизнесмен не указал другую форму сборов (ОСН)

● упрощенная система (УСН)

● единый сельскохозяйственный налог (ЕСХН)

● единый налог на вмененный доход (ЕНВД)

● патентная система налогообложения (ПСН для ИП с определенным видом деятельности)

● налог на профессиональную деятельность (НПД) для самозанятых граждан

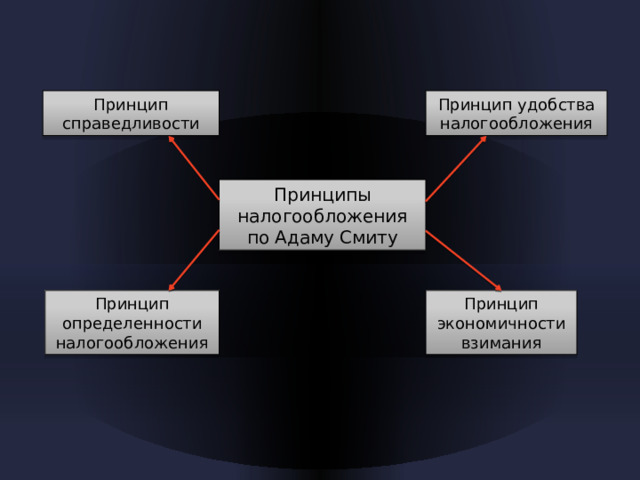

Главные принципы налогообложения — равномерность и определенность. Равномерность — это единый подход государства к налогоплательщикам с точки зрения всеобщности, единства правил, а также равной степени убытка, который понесет налогоплательщик. Сущность определенности состоит в том, что порядок налогообложения устанавливается заранее законом, поэтому размер и срок уплаты налога известен заблаговременно. Государство также определяет меры взыскания за невыполнение данного закона.

Принцип удобства налогообложения

Принцип справедливости

Принципы налогообложения по Адаму Смиту

Принцип определенности налогообложения

Принцип экономичности взимания

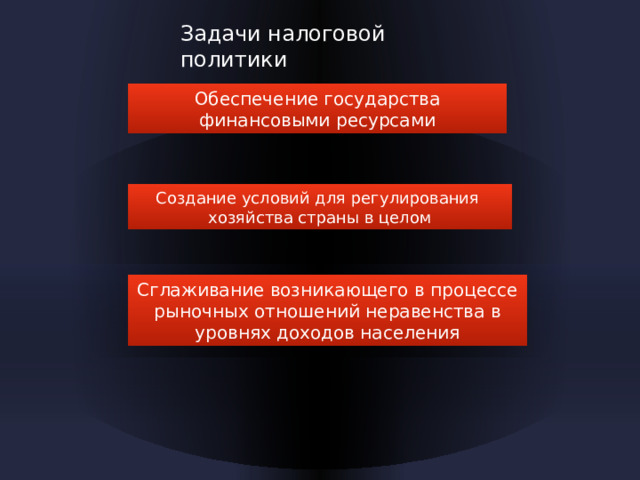

Задачи налоговой политики

Обеспечение государства финансовыми ресурсами

Создание условий для регулирования хозяйства страны в целом

Сглаживание возникающего в процессе рыночных отношений неравенства в уровнях доходов населения

Заключение

Налоговая система -один из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов социального и экономического развития. Поэтому необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

Похожие файлы

Полезное для учителя

Распродажа видеоуроков!

1900 руб.

2920 руб.

2370 руб.

3650 руб.

1640 руб.

2530 руб.

1900 руб.

2920 руб.

ПОЛУЧИТЕ СВИДЕТЕЛЬСТВО МГНОВЕННО

* Свидетельство о публикации выдается БЕСПЛАТНО, СРАЗУ же после добавления Вами Вашей работы на сайт

Удобный поиск материалов для учителей

Проверка свидетельства