Презентация " Бухгалтерский учет и налогообложение " по теме "Налогообложение предприятий" раскрывает основные вопросы налогообложения предприятий. Может использоваться для обучения и повышения квалификации.

Создайте Ваш сайт учителя Видеоуроки Олимпиады Вебинары для учителей

Презентация по дисциплине " Бухгалтерский учет и налогообложение " по теме "Налогообложение предприятий"

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

Наладить дисциплину на своих уроках.

Получить возможность работать творчески.

Просмотр содержимого документа

«Презентация по дисциплине " Бухгалтерский учет и налогообложение " по теме "Налогообложение предприятий"»

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РЕСПУБЛИКИ БАШКОРТОСТАН Государственное бюджетное профессиональное образовательное учреждение Уфимский колледж статистики, информатики и вычислительной техники Налогообложение предприятий

Выполнила работу:

студентка 3 курса группы 19ЗИО-1

Хафизова Нурсиля

Научный руководитель:

преподаватель ГБПОУ УКСИВТ

Киселева Марина Владимировна

Понятие определения «налогообложение»

- Налогообложение – это система распределения доходов между юридическими или физическими лицами и государством.

- Налоги – обязательные безвоздмездные платежи, взимаемые с организаций или физических лиц в целях финансового обеспечения деятельности государства и муниципальных образований .

Основные принципы налогообложения:

- законодательное установление налогов;

- всеобщность и равенство налогообложения;

- экономическое обоснование;

- удобное налогообложение;

- презумпция правоты налогоплательщика.

Виды налогов

Налоговая система РФ включает разнообразные виды налогов и сборов, которые могут быть классифицированы по различным признакам.

В зависимости от объекта обложения налоги подразделяют:

- Прямые, устанавливаемые на доход или имущество:

- налоги на доход (налог на прибыль, подоходный налог);

- налоги на собственность (налог на недвижимость).

- Косвенные, устанавливаемые на товары или услуги через надбавку к цене (НДС, акцизы, таможенные пошлины).

Виды налогов

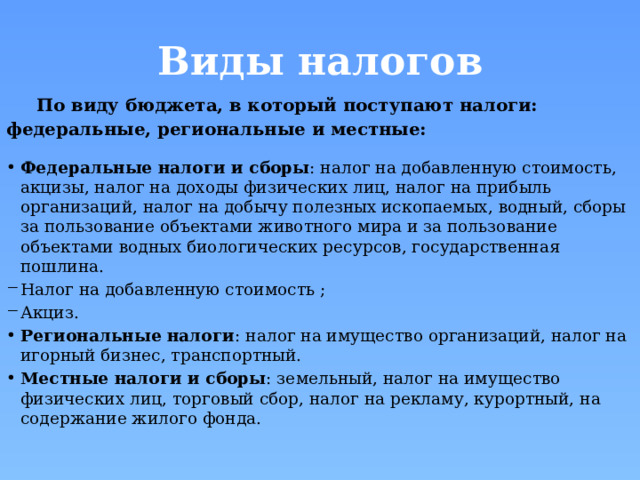

По виду бюджета, в который поступают налоги:

федеральные, региональные и местные:

- Федеральные налоги и сборы : налог на добавленную стоимость, акцизы, налог на доходы физических лиц, налог на прибыль организаций, налог на добычу полезных ископаемых, водный, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, государственная пошлина.

- Налог на добавленную стоимость ;

- Акциз.

- Региональные налоги : налог на имущество организаций, налог на игорный бизнес, транспортный.

- Местные налоги и сборы : земельный, налог на имущество физических лиц, торговый сбор, налог на рекламу, курортный, на содержание жилого фонда.

Функции налогов

Функции налогов

Контрольная

Фиксальная

Регулирующая

Стимулирующая

Дестимулирующая

Воспроизводственная

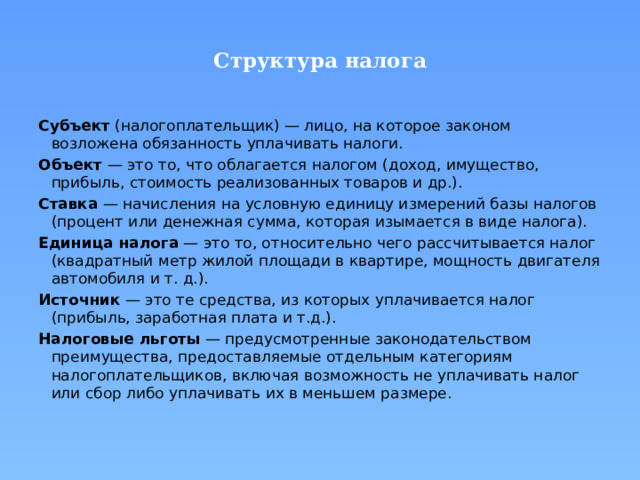

Структура налога

Субъект (налогоплательщик) — лицо, на которое законом возложена обязанность уплачивать налоги.

Объект — это то, что облагается налогом (доход, имущество, прибыль, стоимость реализованных товаров и др.).

Ставка — начисления на условную единицу измерений базы налогов (процент или денежная сумма, которая изымается в виде налога).

Единица налога — это то, относительно чего рассчитывается налог (квадратный метр жилой площади в квартире, мощность двигателя автомобиля и т. д.).

Источник — это те средства, из которых уплачивается налог (прибыль, заработная плата и т.д.).

Налоговые льготы — предусмотренные законодательством преимущества, предоставляемые отдельным категориям налогоплательщиков, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере.

Система налогообложения

Регрессивный налог

Прогрессивный налог

Пропорциональный налог

налог тем выше, чем ниже доход

налог тем выше, чем выше доход

сумма налога пропорциональна доходу

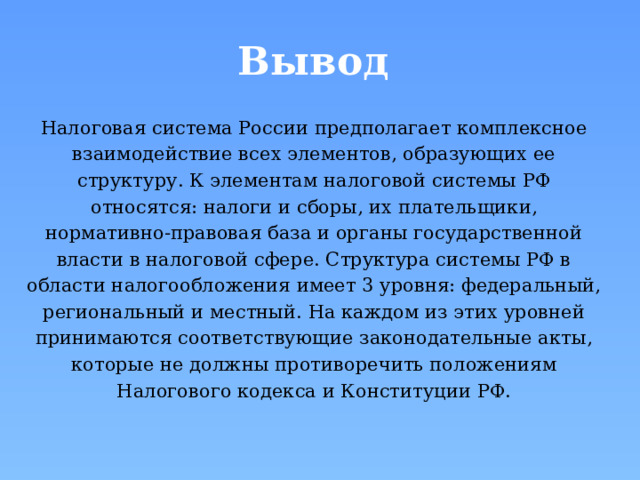

Вывод

Налоговая система России предполагает комплексное

взаимодействие всех элементов, образующих ее

структуру. К элементам налоговой системы РФ

относятся: налоги и сборы, их плательщики,

нормативно-правовая база и органы государственной

власти в налоговой сфере. Структура системы РФ в

области налогообложения имеет 3 уровня: федеральный,

региональный и местный. На каждом из этих уровней

принимаются соответствующие законодательные акты,

которые не должны противоречить положениям

Налогового кодекса и Конституции РФ.

СПАСИБО ЗА ВНИМАНИЕ!

Похожие файлы

Полезное для учителя

Распродажа видеоуроков!

1750 руб.

2690 руб.

1640 руб.

2530 руб.

1810 руб.

2780 руб.

1860 руб.

2860 руб.

ПОЛУЧИТЕ СВИДЕТЕЛЬСТВО МГНОВЕННО

* Свидетельство о публикации выдается БЕСПЛАТНО, СРАЗУ же после добавления Вами Вашей работы на сайт

Удобный поиск материалов для учителей

Проверка свидетельства