Полное описание. Не менее 300 символовПолное описание. Не менее 300 символовПолное описание. Не менее 300 символовПолное описание. Не менее 300 символовПолное описание. Не менее 300 символовПолное описание. Не менее 300 символовПолное описание. Не менее 300 символовПолное описание. Не менее 300 символовПолное описание. Не менее 300 символовПолное описание. Не менее 300 символовПолное описание. Не менее 300 символовПолное описание. Не менее 300 символовПолное описание. Не менее 300 символов

Создайте Ваш сайт учителя Видеоуроки Олимпиады Вебинары для учителей

Конспект урока по математике "Деление многозначных чисел на однозначное число"

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

Наладить дисциплину на своих уроках.

Получить возможность работать творчески.

Просмотр содержимого документа

«Конспект урока по математике "Деление многозначных чисел на однозначное число" »

| Анализ Вопрос 1 – Анализ безубыточности: цель, задачи, источники информации. Расчет и оценка маржинально дохода, порога рентабельности и запаса финансовой прочности (привести примеры) Анализ безубыточности – анализ возможных результатов хозяйственной деятельности организации, часто представленной в форме графика, позволяющего определить величины доходов и расходов в зависимости от объема производства, продаж; позволяет рассчитать, показать на самом графике точку безубыточности, т.е. минимальный объем производства, при котором выручка от реализации продукции в точности равняется сумме постоянных и переменных затрат, то есть точку, в которой полученный доход в точности покрывает затраты. Анализ безубыточности позволяет определить объем продаж продукции, который должен обеспечить предприятию получение прибыли. Цель анализа безубыточности: определить точку безубыточности, т.е. определить такой объем реализации, при которой деятельность будет безубыточной. Задачи: определить порог рентабельности, оценить финансовую прочность организации, рассмотреть её динамику, так же можно сравнить её с конкурентами, выявить предельные и постоянные затраты и резервы их снижения. Источниками информации является: отчет о прибылях и убытках, приложение к балансу?, статистический отчет 5-з «Сведения о затратах на производство и реализацию продукции (работ, услуг)», 8 приложение к балансу (расходы по обычным видам деятельности), отчет о движении денежных средств. Порог рентабельности – это объем продаж, при котором предприятие может покрыть все свои расходы, не получая прибыли. Часто используется термин точка безубыточности. Он рассчитывается по формуле: пост.затраты / объем реализации + перем.затраты. Точка безубыточности может быть определена и аналитическим методом Выручка от реализации = пост.затраты + перем.затраты + прибыль. Если учесть, что в точке безубыточности прибыль равна нулю, то точку критического объема производства можно найти по формуле (пост.затраты + перем.затраты) Выручка от реализации представляет собой произведение объема продаж и цены продукции. Общая сумма переменных издержек может быть рассчитана как произведение переменных издержек на единицу продукции и объема производства, соответствующего объему продаж. Поскольку в точке безубыточности объем производства (продаж) равен критическому, предыдущая формула принимает следующий вид: Цена * Крит.выпуск = пост.затраты + перем.затр.ед.прод. * Крит.выпуск Теперь можно рассчитать критический выпуск = пост.расходы / (цена - перем.затр.ед.прод.) При помощи анализа безубыточности можно не только рассчитать критический объем производства, но и объем, при котором может быть получена запланированная (целевая) прибыль. Этот метод позволяет выбрать лучший вариант при сравнении нескольких технологий и т.д Маржинальный доход – это предельный доход получаемый от реализации дополнительного объема товара. Маржинальный доход – это выручка минус переменные издержки. Маржинальный доход на единицу продукции представляет собой разность между ценой этой единицы и переменными затратами на нее. Или сумма прибыли от продаж и постоянных расходов. Запас финансовой прочности показывает, насколько можно сокращать производство продукции, не имея при этом убытков. Это разница между запланированным объемом реализации и точкой безубыточности. | Анализ Вопрос 3 – Анализ дебиторской и кредиторской задолженности: цели, источники информации, оценка структуры и динамики. Оптимизация расчетов. Деб. задолженность – понимается задолженность организаций и физических лиц данной организации. Кредиторская задолженность – задолженность предприятия перед поставшиками, рабочими, бюджетом. Цель анализа деб и кредит задолженности заключ в выявлении сумм оправданной и неоправданной задолженности; изменения за анализируемый период; реальность сумм, причины и давность образования дебит задолженности. Задачи: точный, полный и своевременный учет движения денежных средств и операций по их движению; контроль за соблюдением кассовой и платежно-расчетной дисциплины; определение структуры кредиторской и дебиторской задолженности по срокам погашения, по виду задолженности, по степени обоснованности задолженности; определение состава и структуры просроченной дебиторской и кредиторской задолженности, ее доли в общем объеме дебиторской и кредиторской задолженности;определение правильности расчетов с работниками по оплате труда, с поставщиками и подрядчиками, с другими дебиторами и кредиторами и выявление резервов погашения имеющейся задолженности по обязательствам перед кредиторами, а также возможностей взыскания долгов с дебиторов. Источниками информации явл данные аналитического учета , бух баланс и приложения к бух балансу №2 «Отчет о финансовых результатах» и форма№5, оборотные ведомости, первичные документы, и др отчетные формы Для анализа динамики деб и кредит задолженности используется приложение к бух балансу №5 и применяется вертикальный и горизонтальный метод анализа. Для оценки структуры дебиторской и кредиторской задолженности рассматривается бух баланс для определения доли дебиторской задолженности в оборотных активах предприятия и кредиторской задолженности по срокам платежа. Анализируется и темп роста дебиторской и кредиторской задолженности для оптимизации расчетов с поставщиками и покупателями. | Анализ Вопрос 4 – Анализ деятельности организаций общественного питания и оценка их издержек. Цель анализа деят-сти орг-ций общепита состоит в том чтобы дать объективную и всестороннюю оценку хода выполнения плана, динамики развития оборота, эффективности хоз деятельнсти, выявить имеющиеся резервы, чтобы привести их в действие. Задача анализа издержек общепита сводится к тому, чтобы изучить влияние основных факторов на отклонение фактических расходов от плановых и на этой основе изыскивать резервы сокращения расходов, выявлять нерациональные расходы, установить причины их возникновения, разработать мероприятия, направленные на обеспечение эффективного использования материальных, трудовых и финансовых ресурсов. Деятельность предприятий общепита характеризуют следующие основные показател: товарооборот (валовый и розничный), выпуск блюд, численность работников, производительность труда, фонд оплаты труда, состояние МТБ, эффективность ее использования, доходы, расходы, прибыль. Эти показатели и выступают в качестве объекта эконом анализа. В оценке деятельности предпр общепита большое значение придается долн продукции собственного производства во всем товарообороте, поэтому повышение ее удельного веса во всем обороте оценивается как положит. результат работы предприятия. В процессе анализа товарооборота общ питания определяются: выполнение плана, его динамика в целом, по видам, изменение удельного веса продукции собств произв во все обороте. Объем ее продажи в среднем в расчете на одного человека и тд. В процессе анализа выясняются конкретные причины невыполнения плана с помощью коэффициента ритмичности и методом группировки, это могут быть: правильное определение режима предприятия, соблюдение полноты ассортимента блюд в течение всего рабочего дня, обеспеченность сырьем, укомплектованность штата, уровень оперативного анализа и др. Издержки общественного питания – это расходы по оплате затрат живого и овеществленного труда на приготовление пищи, реализацию продукции и организацию ее потребления. Издержки подразд на издер обращения и издер производства. К издержкам производства относятся: мат затраты на осн произ-во; зар.плата произв персонала (раб кухни); отчисления на соц нужды; расходы на содер и эксплуатац оборудования; электроэнергия на произв.нужды; коммун услуги4управленч.расходы. К издер.обращения относ: транс расходы; зар плата работ занимающ.реализ продукции; отчисления. Издержки измеряются в абсолютной сумме и в % к обороту, и называются уровнем издержек. |

| Анализ Вопрос 5 – Анализ издержек обращения торговых организаций: цели, источники информации, показатели, методы расчета и анализа издержек обращения. Под издержками обращения понимают выраженные в денежной форме затраты живого и овещественного труда, связанные с движением товаров от производителя к покупателю. Издержки отражают расходы на транспортировку, хранение и приведение в удобную для реализации форму (подработка, упаковка, подсортировка, комплектование и фасовка), а также расходы по продаже товаров. Цель анализа: выявление резервов снижения издержек обращения для обеспечения уменьшения себестоимости товара и увеличении прибыли от продаж. Источники информации: данные бухгалтерского учета, первичной документации о расходах, данные аналитического учета затрат, сведения об изменениях цен, тарифов и ставок за услуги, бух отчетности – «Отчет о прибылях и убытках», ф.№2,; данные по элементам затрат из раздела 6 приложения к бух балансу годовой бух отчетности (ф. № 5). Величина издержек обращения характеризуется абсолютной суммой и уровнем. Уровень издержек обращения, рассчитанный как процентное отношение суммы издержек обращения к объему товарооборота, является одним из важнейших оценочных показателей результатов деятельности торгового предприятия. Он служит ориентиром для установления размера торговой надбавки к цене реализуемого товара. Анализ издержек может осуществляться по статьям, элементам, товарным группам и наименованиям. По группам расходов, разделяемым по отношению к товарообороту (переменные, постоянные) и другим классификационным группам. Кроме деления на статьи издержки обращения группируются по элементам. В их числе: -Материальные затраты; -Затраты на оплату труда; -Отчисления на социальные нужды; -Амортизация;-Прочие затраты. При анализе издержек по элементам определяют их удельные веса в общей сумме затрат, проводят динамическое сравнение по суммам и удельным весам; выявляют экономию или перерасход по каждому из элементов; определяют элементы с наибольшим удельным весом для принятия мер по их экономии. Факторный анализ издержек обращения. При определении воздействия факторов на издержки исчисляют влияние товарооборота, его структуры и скорости. Рост товарооборота приводит к увеличению суммы затрат, однако их относительный уровень при этом должен уменьшаться. Уменьшение товарооборота обычно сопровождается снижением абсолютной величины издержек и повышением относительного уровня. Анализ издержек обращения по статьям. Чтобы точно определить причины перерасхода или экономии затрат, выявить неиспользованные резервы необходимо проанализировать издержки по статьям. Этот анализ можно осуществить разными методами, но чаще его проводят путем динамического сравнения. Кроме того, необходим факторный анализ каждой статьи, выявляющий резервы их снижения. Издержки обращения по каждой статье анализируют по общей методике. Анализ транспортных расходов. Транспортные расходы занимают большой удельный вес в общей сумме издержек обращения, поэтому их анализ важен при оценке затрат. Эта статья относится к переменным издержкам и увязывается с изменением товарооборота. В анализе расходов по этой статье выделяют влияние следующих факторов:-Объем товарооборота; -Структура товарооборота;- Среднее расстояние перевозок;-Изменение тарифов на транспортные услуги;-Организация доставки товаров. Влияние большинства факторов на транспортные расходы измеряют традиционными методами. Методом разниц или цепных подстановок можно определить влияние объема товарооборота на данную статью затрат. Анализ издержек обращения по содержанию основных средств. К расходам по содержанию основных средств относят амортизацию основных средств, арендную плату, расходы на ремонт, расходы на отопление, электроэнергию, водоснабжение, содержание помещения в чистоте. Факторный анализ расходов по арендованным основным средствам можно произвести методом разниц, цепных подстановок или интегральным методом. Анализ расходов, связанных с товарными запасами. Проводится на основе изучения расходов на хранение, подработку и упаковку товаров, товарных потерь, расходов на тару. Все они относятся к переменным затратам и рассматриваются в увязке с изменением товарооборота. Анализ расходов по таре. Расходы по таре относятся к переменным издержкам. Расходы по таре анализируют путем сравнения отчетных или фактических затрат с предшествующими или плановыми соответственно. Оперативный анализ издержек обращения. Оперативный анализ издержек обращения проводят на основе данных текущего учета и первичной документации Сравнительный анализ издержек обращения. Этот анализ проводится на основе сводной отчетности предприятия. Наиболее распространенным методом в сравнительном анализе является метод группировки. С помощью этого метода определяют влияние изменения товарооборота, производительности труда, товарооборота, приходящегося на единицу торговой площади, других общеэкономических, общеорганизационных факторов на общий уровень издержек обращения. | Анализ Вопрос 6 – Анализ использования материальных ресурсов: цели, источники информации, оценка эффективности использования. Методы их оптимизации. Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т. д. В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень обеспеченности предприятия сырьем и материалами определяется как главная цель анализа. Цель анализа материальных ресурсов состоит в повышении эффективности производства за счет рационального использования ресурсов. Задачи:– определение уровня обеспеченности необходимыми материальными ресурсами по видам, сортам, маркам, качеству и срокам поставок;– анализ уровня материалоемкости продукции в динамике;– изучение действия отдельных факторов на изменение уровня материалоемкости продукции;– выявление потерь вследствие вынужденных замен материалов, а также простоев оборудования и рабочих из-за отсутствия материалов;– оценка влияния организации материально-технического снабжения и использования материальных ресурсов на объем выпуска и себестоимость продукции;– выявление внутрихозяйственных резервов снижения материальных затрат и их влияние на объем производства. Источниками информации:– бизнес-плана;– данные оперативно-технического и бухгалтерского учета;– сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов;– форма № 5-з «Сведения о затратах на производство и реализацию продукции (работ, услуг)». Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей. Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения. К обобщающим показателям эффективности использования материальных затрат относятся материалоемкость продукции и материалоотдача. Материалоемкость продукции рассчитывается как отношение суммы материальных затрат к стоимости произведенной продукции (и показывает материальные затраты, приходящиеся на 1 руб. выпущенной продукции): МЕ=МЗ/П. МО=П/МЗ. Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов. Повышение эффективности использования материальных ресурсов обусловливает сокращение материальных затрат на производство продукции, снижение ее себестоимости и рост прибыли. В качестве обобщающих показателей эффективности использования материальных ресурсов рассматривают также удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов (отношение фактических материальных затрат к материальным затратам по плану при фактическом выпуске). Частные показатели используются для характеристики эффективности потребления отдельных элементов материальных ресурсов (основных, вспомогательных материалов, топлива, энергии и др.), а также для установления снижения материалоемкости отдельных изделий (удельной материалоемкости – отношения стоимости всех потребленных изделием материалов к цене изделия). В зависимости от специфики производства частными показателями могут быть: сырьеемкость – в перерабатывающей отрасли; металлоемкость – в машиностроении и металлообрабатывающей промышленности; топливоемкость и энергоемкость – на предприятиях ТЭЦ; полуфабрикатоемкость – в сборочных производствах и т. д. Удельная материалоемкость отдельных изделий может быть исчислена как в стоимостном, так и в условно-натуральном и натуральном выражении. В процессе анализа фактический уровень показателей эффективности использования материалов сравнивается с плановым, изучается их динамика и причины изменения.

| Анализ Вопрос 7 – Анализ источников финансирования: цели, источники информации, методы и приемы, оценка структуры и динамики. Под финансированием понимается процесс образования денежных средств или в более широком плане процесс образования капитала предприятия во всех его формах. Целью анализа источников финансирования является оптимизация структуры капитала для улучшения финансового состояния предприятия, улучшения его финансовой устойчивости. Задачи: - определить потребности в кратко- и долгосрочном капитале; - выявить возможные изменения в составе активов и капитала в целях определения их оптимального состава и структуры; - обеспечить постоянную платежеспособность и, следовательно, финансовую устойчивость; - с максимальной прибылью использовать собственные и заёмные средства; Основными источниками информации явл бух отчетность пред-тия, его бух баланс и Отчет о прибылях и убытках. Показатели финансовой устойчивости предприятия характеризуют структуру используемого предприятием капитала с позиции финансовой стабильности развития. Эти показатели позволяют оценить степень защищенности инвесторов и кредиторов, так как отражают способность предприятия погасить долгосрочные обязательства. Данную группу показателей называют показателями структуры капитала или коэффициентами управления источниками средств. 1. Коэффициент капитализации (U )= (итог 3 разд + итог 4 разд) / стр. итог 3 разд - Показывает, сколько заемных средств организация привлекла на 1 руб. вложенный в активы собственных средств (Не выше 1,5) 2. Коэффициент обеспеченности собственными источниками финансирования U2=( итог 3 разд - итог 1 разд) / итог 2 разд -Показывает, какая часть оборотный активов финансируется за счет собственных источников(Нижняя граница 0,1; оптимальное значение U2 = 0,5) 3.Коэффициент финансовой независимости U3 = итог 3 разд / Баланс -Показывает удельный вес собственных средств в общей сумме источников финансирования(U3 = 0,4-0,6 ) 4. Коэффициент финансирования U4= итог 3 разд / (итог 4 разд + итог 5 разд) -Показывает, какая часть деятельности финансируется за счет собственных средств, а какая – за счет заемных средств. (U4 = 0,7; оптимальное значение U4=1,5) 5. Коэффициент финансовой устойчивости U5 = (итог 3 разд + итог 4 разд) / Баланс -Показывает, какая часть актива финансируется за счет устойчивых источников (U5 = 0,6) Коэффициент капитализации U1 свидетельствует о достаточной финансовой устойчивости ( 50%, то, можно сказать, что организация не зависит от заемных источников средств при формировании своих оборотных средств. Если же U2 Так же рассчитываются показатели рентабельности собственного капитала (прибыль / собс капит) и рентабельность заем капитала (прибыль / заем капит) Методы и приемы: сравнения, группировки, абсолютных и относ.величин, коэффициентный анализ, структурный анализ, графический анализ,…?

|

| Анализ Вопрос 9 – Анализ объема производства и продажи продукции: задачи, показатели, последовательность проведения анализа факторов, влияющих на объем производства и продажи продукции. Использ. Раздаточный материал, проведите анализ факторов влияющих на объем произв. и продажи продукции. Объем произв и реализ продукции явл взаимосвязанными показат, в условиях дефицита приоритетным явл анализ произ-ва, в услов конкуренции или кризиса на 1 место выдвигается анализ реализации. Темпы роста объема производства и реализации продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому анализ данных показателей имеет важное значение. Основными показателями объема производства служат товарная и валовая продукция. Валовая продукция – это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство. Выражается в сопоставимых и действующих ценах. Товарная продукция отличается от валовой тем, что в нее не включают остатки незавершенного производства и внутрихозяйственный оборот. По своему составу на многих предприятиях валовая продукция совпадает с товарной, если нет внутрихозяйственного оборота и незавершенного производства. Целью анализа произ-ва и реализ можно считать выявление резервов повышения эффективности деят-ти за счет оптимизации выпуска продукции и её реализации. Основные задачи: - оценка степени выполнения плана и динамики про-ства и реализации продукции по номенкл. и ассорт.; -определение влияния факторов на изменение величины этих показателей;- анализ влияния структурных сдвигов на объем продукции; - анализ ритмичности работы предприятия; - выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции; - разработка мероприятий по освоению выявленных резервов. Источники информации: бизнес-план; оперативные планы-графики; отчетность годовая ф № 2, ф №1-п «Отчет по продукции»; ведомость движения готовых изделий. Главный блок фактической информации: это данные бух учета (сч/ф, докум на отгрузку, накладные и т.д.) Методы: сравнительный анализ, коэффициентный, графический, факторный. Анализ объема производства продукции начинается с изучения степени выполнения плана и оценки динамики за анализируемый период показателей валовой и товарной продукции в стоимостном выражении. При этом определяются абсолютные изменения показателей, темпы их роста и прироста, проценты выполнения плана за период. Большое влияние на результаты хозяйственной деятельности оказывают выполнение плана по ассортименту (номенклатура) и структуре производства и реализации продукции. Оценка выполнения плана по ассортименту продукции обычно производится с помощью одноименного коэф-нта, который рассчитывается путем деления общего факт. выпуска продукции, зачтенного в выполнение плана по ассортименту, на общий плановый выпуск продукции. Продукция изготовленная сверх плана или не предусмотренная планом не защитывается в выполнение плана по ассортименту. Договорные обязательства реализации прод.анализ аналогично. Нарушение договорных обязательств ведет к штрафным санкциям. Причины невыполнения плана по ассортименту: внешние – изменение конъюнктуры рынка; изменен спроса на некотор виды прод; состояние МТБ; несвоеврем ввод в действие произ мощностей по независ от него причинам внутренние – недостотки в организ произ-ва; плохое тех состояние оборудования, его простой; недостатки в системе управлен и матер стимулиров. Увеличение объема производства (реализации) по одним видам и сокращение по другим видам продукции приводит к изменению ее структуры. Выполнить план по структуре значит сохранить в факт.выпуске запланир соотнош отдельных её видов. Изменение структуры оказывает большое влияние на все экономические показатели: объем выпуска в стоимостной оценке, материалоемкость, себ-сть товарной прод, прибыль рентабельность. Для оценки выполнение плана по структуре необходимо: 1) определить общий проц выпол плана (факт/план*100%); 2) каждый вид прод по плану * на общий процент выполнения плана; 3) пересчит.данный сравнив с факт.выпуском продукции и в план по структуре записывается меньшая величина.4) находится % выполнения плана (расчетн.плана /начального плана *100%) При изучении деятельности предприятия важен анализ ритмичности производства и реализации продукции. Ритмичность - равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом. Не ритмичность производства ухудшает все эк показатели: снижает качество продукции; увелич объем незаверш.произ-ва; растут сверхпланов остатки гот прод на складах; замедляется оборачив.капитала и т.д. Для оценки выполнения плана по ритмичности используются прямые и косвенные показатели. Прямые показатели – коэф-нт ритмичности, коэффициент вариации, коэффициент аритмичности, удельный вес производства продукции за каждую декаду к месячному выпуску, удельный вес произведенной продукции за каждый месяц к квартальному выпуску, удельный вес выпущенной продукции за каждый квартал к годовому объему производства Косвенные показатели ритмичности: наличие доплат за сверхурочные работы; оплата простоев по вине хозяйствующего субъекта; потери от брака уплата штрафов за недопоставку Один из наиболее распространенных показателей – коэфф-нт ритмичности. Величина его определяется путем суммирования фактических удельных весов выпуска за каждый период, но не более планового их уровня. Коэффициент аритмичности это сумма положительных и отрицательных отклонений в выпуске продукции от плана на каждый день (неделю, декаду). Чем менее ритмично работает предприятие, тем выше показатель аритмичности. Осн. факторами влияющими на произв-тво и реализацию прод, явл факторы, кот.определ. экстенсивное и интенсивное развитие произ-ва. Экстенсивное: увеличение количества испол ресурсов (осн и обор ср-в, раб силы); увеличение времени испол ресурсов (осн и обор ср-в, раб силы); увеличение непроизводственного испол ресурсов (осн и обор ср-в, раб силы). Интенсивные: совершенствование качественных характеристик используемых ресурсов; совершенствование процесса функционирования используемых ресурсов (технологии произ-ва, организации труда, управления, произ-ва, воспроиз ОПФ, оборачив обор ср-в) | Анализ Вопрос 10 – Анализ платежеспособности организации. По данным бухгалтерской отчетности определите показатели, характеризующие платежеспособность организации. Платежеспособность - это возможность организации вовремя оплачивать свои долги. Это основной показатель стабильности ее финансового состояния. В более тесном, конкретном смысле платежеспособность - это наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей погашения в ближайшее время. Главная цель анализа платежесп – оценка фин положения орг-ции, а так же своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения платежеспособности и кредитоспособности. Информационная база: бух баланс предприятия Оценивая платежеспособность предприятия, сопоставляется объем его наиболее ликвидного имущества с текущей кредиторской задолженностью. При анализе платежеспособности предприятия обычно рассчитывается три основных коэффициента: коэффициент текущей платежеспособности= оборотные активы фирмы(2 раздел баланса)/ краткосрочная кредиторская задолженность(5 раздел баланса)- демонстрирует, насколько текущие долги фирмы покрываются ее оборотными акти-вами. Обычно приводится критическое нижнее значение показателя текущей платежеспособности, равное 2; коэффициент быстрой платежеспособности = (сумма дебиторской задолженности, показанной в активе баланса предприятия + денежные средства фирмы и их эквиваленты (краткосрочные финансовые вложения)./ краткосрочная кредиторская задолженность(5 раздел баланса))- нижнее значение показателя быстрой платежеспособности =0,7-0,8 коэффициент абсолютной платежеспособности =. денежные средства фирмы и их эквиваленты (краткосрочные финансовые вложения/ краткосрочная кредиторская задолженность(5 раздел баланса) - является наиболее жестким критерием ликвидности предприятия, показывая, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно за счет имеющихся денежных средств. нижнее значение коэффициента абсолютной платежеспособности составляет 0,2. | Анализ Вопрос 11 – Анализ платежеспособности организации: понятие, цели, информационная база, методика расчета показателей, оценка их изменения. По данным бухгалтерской отчетности проведите анализ. Платежеспособность - это возможность организации вовремя оплачивать свои долги. Это основной показатель стабильности ее финансового состояния. Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, то есть времени, необходимого для превращения их в денежную наличность. Ликвидность баланса определяется, как степень покрытия обязательств организации её активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. Главная цель анализа платежесп – оценка фин положения орг-ции, а так же своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения платежеспособности и кредитоспособности. Задачи:- на основе изучения причинно-следственной взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения платежеспособности и ликвидности предприятия; - прогнозирование возможных финансовых результатов, экономической рентабельности, исходя из реальных условий хозяйственной деятельности предприятия и наличие собственных и заемных ресурсов;- разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов предприятия. Информационная база: бух баланс предприятия Когда говорится о платежеспособности орг, ее активы рассматриваются как обеспечение ее долгов, то есть как то имущество, которое можно обратить в деньги, чтобы расплатиться по имеющимся обязательствам. При этом при оценке платежеспособ. орг-ции всегда следует принимать во внимание возможность существования 2 точек зрения на ее финанс положени. В 1 случае (теория статического баланса) мы оцениваем финансовое положение орг-ции исходя из допущения возможности прекращения ею своей деятельности и необходимости, следовательно, единовременно погасить все свои долги. Такой подход очень важен с позиций оценки риска возможного банкротства организации. В этом случае анализ платежеспособности позволяет увидеть, хватит ли у организации имущества, чтобы расплатиться по всем своим долгам. Для этого весь актив баланса сопоставляется со всей кредиторской задолженностью организации. При этом деление активов на внеоборотные и оборотные, а обязательств - на краткосрочные и долгосрочные не имеет значения. Измеряется показатель платежеспособности по статическому балансу коэффициентом = актив баланса/ долги предприятия (кредиторская задолженность, привлеченный капитал) При этом нужно переоценить актив до так называемых ликвидационных цен. Это цены, которые можно будет выручить при распродаже активов вследствие ликвидации фирмы. Ликвидационные цены всегда ниже тех, по которым имущество отражается в балансе (то есть себестоимости или остаточной стоимости). По статистике ликвидационная цена составляет от 60 до 40 % оценки активов по фактическим затратам на приобретение или остаточной стоимости. Второй подход с позиции динамического метода позволяет оценить платежеспособность организации с позиций ее текущей деятельности без ориентации на вероятность банкротства. В этом случае в качестве обеспечения текущих (краткосрочных) обязательств организации рассматриваются те активы, которые в ближайшее время будут обращены в деньги в ходе нормальной деятельности организации. Оценивая платежеспособность предприятия, в этом случае мы сопоставляем объем его наиболее ликвидного имущества с текущей кредиторской задолженностью. При анализе платежеспособности предприятия с позиций допущения непрерывности его деятельности обычно рассчитывается три основных коэффициента: коэффициент текущей платежеспособности= оборотные активы фирмы(2 раздел баланса)/ краткосрочная кредиторская задолженность(5 раздел баланса)- демонстрирует, насколько текущие долги фирмы покрываются ее оборотными акти-вами. Обычно приводится критическое нижнее значение показателя текущей платежеспособности, равное 2; коэффициент быстрой платежеспособности = (сумма дебиторской задолженности, показанной в активе баланса предприятия + денежные средства фирмы и их эквиваленты (краткосрочные финансовые вложения)./ краткосрочная кредиторская задолженность(5 раздел баланса))- нижнее значение показателя быстрой платежеспособности =0,7-0,8 коэффициент абсолютной платежеспособности =. денежные средства фирмы и их эквиваленты (краткосрочные финансовые вложения/ краткосрочная кредиторская задолженность(5 раздел баланса) - является наиболее жестким критерием ликвидности предприятия, показывая, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно за счет имеющихся денежных средств. нижнее значение коэффициента абсолютной платежеспособности составляет 0,2. |

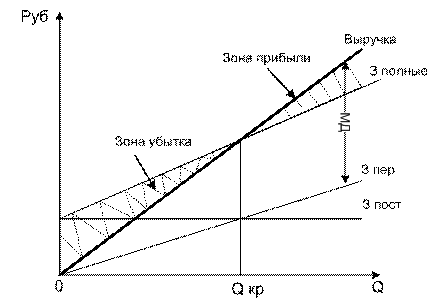

| Анализ Вопрос 15 – Анализ поведения затрат и взаимосвязь объема продукции, себестоимости и прибыли. Расчет и оценка маржинального дохода, порога рентабельности и запаса финансовой прочности (привести примеры). Эффект операционного рычага. Маржинальный анализ – это метод управленч расчетов, который базируется на изучении соотношения между: издержками, объемов производства и прибылью. Все затраты делятся на переменные и постоянные, вводится категория маржинального дохода. Маржинальный доход – это предельный доход получаемый от реализации дополнительного объема товара. Маржинальный доход – это выручка минус переменные издержки. Маржинальный доход на единицу продукции представляет собой разность между ценой этой единицы и переменными затратами на нее. Или сумма прибыли от продаж и постоянных расходов. Постоянные – не зависят от динамики объема производства и продажи продукции, снизить их нелегко. (амортизация, арендная плата, общехозяйственные расходы, з/плата); Переменные – зависят от объема производства и продажи продукции. Это прямые затраты ресурсов на производство и реализацию продукции (расход сырья, материалов, топлива.

Графический метод определения зависимости между прибылью, объемом реализации, себестоимостью. По графику можно установить, при каком объеме реализации продукции предприятие получит прибыль, а при каком ее не будет. Безубыточный объем продаж и зона безопасности зависят от суммы постоянных и переменных затрат, а так же от уровня цен на продукцию. При повышении цен нужно меньше реализовывать продукцию, чтобы получить необходимую сумму выручки для компенсации постоянных издержек предприятия и, наоборот, при снижении уровня цен безубыточный объем реализации возрастает. Увеличение удельных переменных и постоянных затрат повышает порог рентабельности, уменьшают зону безопасности. Оптимальным считается тот план, который позволяет снизить долю постоянных затрат на единицу продукции, уменьшить безубыточный объем продаж и увеличить зону безопасности. Аналитический метод анализа зависимости между прибылью, объемом реализации и себестоимостью более удобен. Точка безубыточности может быть определена и аналитическим методом Выручка от реализации = пост.затраты «+» перем.затраты «+» прибыль. Если учесть, что в точке безубыточности прибыль равна нулю, то точку критического объема производства можно найти по формуле (пост.затраты «+» перем.затраты) Выручка от реализации представляет собой произведение объема продаж и цены продукции. Общая сумма переменных издержек может быть рассчитана как произведение переменных издержек на единицу продукции и объема производства, соответствующего объему продаж. Поскольку в точке безубыточности объем производства (продаж) равен критическому, предыдущая формула принимает следующий вид: Цена * Крит.выпуск = пост.затраты + перем.затр.ед.прод. * Крит.выпуск Теперь можно рассчитать критический выпуск = пост.расходы / (цена - перем.затр.ед.прод.) При помощи анализа безубыточности можно не только рассчитать критический объем производства, но и объем, при котором может быть получена запланированная (целевая) прибыль. Этот метод позволяет выбрать лучший вариант при сравнении нескольких технологий и т.д Запас финансовой прочности показывает, насколько можно сокращать производство продукции, не имея при этом убытков. Это разница между запланированным объемом реализации и точкой безубыточности. Эффект операционного рычага заключается в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли. Этот эффект вызван различной степенью влияния переменных затрат и постоянных затрат на финансовый результат при изменении объема выпуска. Влияя на величину не только переменных, но и постоянных затрат, можно определить, на сколько процентных пунктов увеличится прибыль. Иными словами эффект производственного рычага показывает степень чувствительности прибыли от реализации к изменению выручки от реализации, которая равна маржинальный доход «/» прибыль до вычета процентов Уровень операционного рычага позволяет рассчитать величину процентного изменения прибыли в зависимости от динамики объема продаж на один процентный пункт, т.е. если Эффект опер рычага = 10% - это означает, что при каждом увелич объема продаж на 1% прибыль увеличится на 10%. По мере удаления выручки от точки безубыточности сила воздействия операционного рычага уменьшается, а запас финансовой прочности организации наоборот растет.

| Анализ Вопрос 16 – Анализ показателей деловой активности организации: цели, источники информации, показатели, оценки их изменения. Используя отчетность, рассчитайте и оцените показатели. Целью анализа явл оценка результатов и эффективности хозяйственной деятельности предприятия. Источником информации явл бухгалтерская отчетность: бух баланс и форма № 2«Отчет о прибылях и убытках». Деловая активность является комплексной и динамичной хар-кой предпринимательской деятельности. Деловая активность характеризуется качественными и количественными показателями. Качест критериями явл: широта рынков сбыта, деловая репутация организации и ее клиентуры, конкурентоспособность товара и тд. Количественная оценка дается по двум направлениям: исследование динамики и соотношения темпов роста абсолютных показателей, основных оценочных показателей организации (выручка и прибыль) и средняя величина активов; изучение значений и динамики относительных показателей, характеризующих уровень эффективности использования авансированных и потребленных ресурсов орг-ции. При изучении сравнительной динамики абсолютных показателей деловой активности оценивается соответствие оптимальному соотношению, получившим название «золотого правила экономики организации»: темп роста чистой прибыли темп роста выручки темп роста средней величины ативов 100%. Выполнение первого соотношения означает повышение рентабельности, выполнение второго соотношения означает ускорение оборачиваемости активов, опережающие темпы увеличения чистой прибыли по сравнению с увеличением активов(ТрпчТрА) означает повышение чистой рентабельности активов. Выполнение последнего неравенства означ расширение имущественного потенциала. Анализ деловой активности вкл в себя: - анализ объема произ-ва и реализ прод в динамике, выпол плана по произ-ву и реализ за несколько лет. - анализ эффективности использов ресурсов. Для оценки эффектив использов основ фондов рассчитывается показатель фондоотдачи (выручка / стоимость ОПФ) Для оценки эффективности испол матер ресурсов рассчитывается показатель материалоотдачи (выручка / сумма мат затрат) Для оценки эффективности испол трудовых ресурсов рассчитывается показатель производительность труда (Выручка / Количество работников) Рост объема производства и реализации продукции должен происходить за счет роста эф-ти использования осн.ср-в, матер.и труд.ресурсов. Так же рассчитываются показатели оборачиваемости: К общей оборачиваемости капитала (выручка от реал/ средний за период итог баланса); К оборачиваемости мобильных средств (выручка/ средняя величина запасов и затрат по балансу+средняя величина денежных средств, расчетов и прочих активов); К оборач-сти готовой продукции(выручка/средняя величина готовой продукции) и тд.

| Анализ Вопрос 13 – Анализ показателей себестоимости: ее виды, цели, задачи, последовательность и методика анализа. Анализ затрат на 1 руб. продукции. Себестоимость пром продукции – это выраженные в ден форме текущие затраты предприятия на производство и реализацию продукции. Себ-ть явл одним из основ обобщающих показат деят-ти пред-тия, при этом пред-тие, занимающ только произ-венной деят-тью определяют себ-ть в составе издержек произ-ва, а занимающ. только снабженческо-сбытовой деят-тью – в составе издержек обращения. (Существуют след виды себ-ти: средняя, стоимостная, стандартная,коэффициентная.)??? Целью анализа заключается в выявлении возможн повышения эффективности использования произв ресурсов и определении резервов снижения затрат на произ-во и реализацию на основе оценки выполнения плана по статьям затрат. Задачи: - изучение и оценка уровня себ-ти продукции; - оценка динамики важнейших показат себестоим и выпол плана по ним; - оценка обоснованности плана по себестоим; -определение факторов, влияющ на динамику показат себестоим и выполнен плана по ним; - определ величины и причин отклонений факт затрат от план; - оценка динамики и выполнение плана по себестоим в разрезе элементов и по статьям зартрат отдел видов изделий; - выявление резервов снижения себестоимости. При анализе себ-ти испол три вида анализа: перспективный, оперативный и текущий. Перспект а-з выявляет наиболее вероятные пути развит предприятия, позволяет определить факторы и резервы произ-ва; способные обеспечить повышен экон результатов в будущем. Операт а-з оценивает краткосрочные изменения в произв-процессах, направленные на достиж. макс экономии ресурсов. Его инф базой явл. первичные документы и отчеты о ходе выполнения смет. Текущий а-з проводится на основе итоговых результатов работы предприятия. Он требует обширной инфор-ции о план и отчетных показател.себ-ти, о нормах расхода материалов, зар.платы и др.элементах себ-ти. Его инф базой явл. первичные документы и отчеты о ходе выполнения смет. Источниками информации явл: ф№ 2, ф №5(по элементам затрат), данные синтет и аналит учета, планов и отчетные калькуляции себ-ти, отчеты о затратах на произ-во. При проведении анализа использ методы: сравнения, группировки, структурный, графицеский и факторный а-з. Последовательность анализа себ-ти: - Рассчитываются абсол, относ и средние отклонен от план себ-ти - Определ общий удел вес каждого элемента в общей сумме и отклонен удельного веса факт.затрат по отдел элементам - Дается оценка эффектив использ ресурсов в целом и по элементам затрат Анализ с-сти на базе традиц системы бух учета и калькулирования полной себ-сти прод-ции явл ретроспективным, т.е. проводится по итогам хоз деят-сти орг-ции за прош период,когда уже ничего нельзя исправить, при этом выявленный резервы расценив как упущенная выгода. Методика факторного а-за основывается на предположении, что все факторы изменяются независимо друг от друга, размер прибыли пропорцион объему реа-ции, а себ-сть влияет на прибыль в той же сумме, как изменилась она сама, но с обратным знаком. Рассчитывается универсальный показатель – затраты на 1 руб.продукции. он наглядно показывает связь между себ-тью и прибылью. Объектом а-за в данном случае явл.разность между факт и план затратами на 1 руб.тов прод = Себ-ть/ Объем произ-ства= (МЗ+ЗОТ+ОСН+А+ПР)/Объем Произ-тва Непоср влияние на изменение уровня затрат на 1 рубль тов.продукции оказывает: объем (V), себ-ть ед прод (С), цена (Р). Алгоритм факторного анализа включает: ∆З (V) = С0*V1 / Р0* V1 – С0* V0 / Р0* V0 ∆З (С) = С1*V1 / Р0* V1 – С0* V1 / Р1* V1 ∆З (Р) = С1*V1 / Р1* V1 – С1* V1 / Р0* V1 Затраты на 1 руб.тов прод = ∆З (V) + ∆З (С) + ∆З (Р) |

| Анализ Вопрос 18 – Анализ показателей эффективности использования авансированного капитала: цель, источники анализа, показатели эффективности и их определение. Авансированный капитал – денежный капитал, предназначенный для приобретения средств производства, организации дела. Он аккумулируется на этапе образования или активизации деятельности предприятия, до того как оно стало приносить доход. Т.е. является вложенным в капитал авансом. Осн целью анализа эффективности использования авансированного капитала, является получение небольшого числа ключевых и наиболее информативных параметров, дающих объективную и точную картину финансового состояния предприятия, его прибыли и убытков, изменения в структуре пассивов и эффективности использования авансированного капитала. Источники анализа : бух отчетность: баланс и ф№3 «отчет об изменениях капитала» Показателем эффективности авансированного капитала явл финансовый леверидж. Финансовый леверидж - это потенциальная возможность влиять на чистую прибыль предприятия путем изменения объема и структуры долгосрочных пассивов: варьированием соотношения собственных и заемных средств для оптимизации процентных выплат. Вопрос целесообразности использования заемного капитала связан с действием финансового рычага: увеличением доли заемных средств можно повысить рентабельность собственного капитала. Данный показатель отражает структуру капитала, авансированного в деятельность предприятия. Он рассчитывается как отношение всего авансированного капитала предприятия к собственному капиталу. Уровень финансового левериджа можно трактовать, с одной стороны, как характеристику финансовой устойчивости и рискованности бизнеса, и с другой стороны, как оценку эффективности использования предприятием заемных средств.

| Анализ Вопрос 21 – Анализ распределения чистой прибыли: порядок, оценка дивидендной политики и показателей устойчивости экономического роста. Чистая прибыль — часть балансовой прибыли предприятия, остающаяся в его распоряжении после уплаты налогов, сборов, отчислений и других обязательных платежей в бюджет. Чистая прибыль используется для увеличения оборотных средств предприятия, формирования фондов и резервов. Чистая прибыль распределяется в соответствии с Уставом предприятия. За счет чистой прибыли выплачиваются дивиденды акционерам предприятия, создаются фонды накопления, потребления, резервный фонд, часть прибыли направляется на пополнение собственного оборотного капитала и на другие цели. В процессе анализа необходимо изучить выполнение плана по использованию чистой прибыли, для чего фактические данные об использовании прибыли по всем направлениям сравниваются с данными плана и выясняются причины отклонения по каждому направлению использования прибыли. Основными факторами, определяющими размер отчислений в фонды накопления и потребления, могут быть изменения суммы чистой прибыли (ЧП) и коэффициента отчислений прибыли в соответствующие фонды (Кi). Сумма отчислений прибыли в фонды предприятия равняется их произведению: Фi=ЧП х Кi. Важной задачей анализа является изучение вопросов использования средств фондов накопления и потребления. Средства этих фондов имеют целевое назначение и расходуются согласно утвержденным сметам. Фонд накопления используется в основном для финансирования затрат на расширение производства, его техническое перевооружение, внедрение новых технологий, инвестирование и т.д. Расходы по фонду накопления носят безвозвратный характер. Фонд потребления используется на финансирование соц.нужд и материал.стимулирование работников: выплату премий; оказание мат помощи; оплату путевок, лечения, медикаментов для работников и членов их семей и др. Расходы по фонду потребления носят безвозвратный характер. Затем надо рассчитать влияние факторов изменения чистой прибыли на размер отчислений в фонды предприятия. Для этого прирост чистой прибыли за счет каждого фактора умножаем на плановый коэффициент отчислений в соответствующий фонд. Резервный фонд предназначен для покрытия непредвиденных потерь, вызванных стихийными бедствиями, и балансовых убытков. Фонд соц.сферы целесообр.создавать, когда пред-тие имеет на балансе несколько объектов непроизводст.назначения, чтобы не смешивать ср-ва на их содерж.с расходами по фонду потребления. В процессе а-за необходимо изучить динамику доли прибыли, которая идет на выплату дивидендов держателям акций предприятия, самофинансирование предприятия (реинвестированная прибыль), фонд социальной сферы, материальное стимулирование работников, и таких показателей, как сумма самофинансирования и сумма капитальных вложений на одного работника, сумма зарплаты и выплат на одного работника. Дивидендная политика влияет на многие аспекты управления финансами, такие как движение денежных и финн.средств, ликвидность, структура капитала, цены акций и цена компании, поэтому необходима оптимизация структуры дивидендов. Распределение части чистой прибыли между учредителями (акционерами) производится в соответствии с учредительными документами и на основе действующего законодательства (порядок выплаты дивидендов по обыкновенным и привилегированным акциям, величина процентов по облигациям и др.). Часть прибыли может остаться нераспределенной. Нераспределенная прибыль присоединяется к уставному капиталу предприятия. Коэф-т дивидентной политики = прибыль, направленная на произ-во / чистая прибыль Одной из задач управления является обеспечение устойчивых темпов эк роста. Коэфф-т устойчивости эк роста = (чистая прибыль – дивиденды, выплаченные) / собств.капитал * 100%, т.е. = прибыль,направляем.на развитие прозв-ва / собств.капитал * 100%. На изменение данного показателя влияют: - изменение коэф-та, характериз дивидентную политику; - изменение рентабельности; - изменение ресурсоотдачи или фондоотдачи; - изменение коэф-та финансовой независимости. Первый и четвертый показатель – отражают результаты фин деят-ти; второй и третий – производственной. Повысить коэф-т устойчивости эк роста можно за счет снижения доли выплачив дивидентов, повышения ресурсоотдачи, рентабельности и получения кредитов и займов.

| Анализ Вопрос 18 – Анализ трудовых ресурсов: цели, источники информации, оценка обеспеченности и эффективности их использования. Цель а-за труд ресурсов состоит в том, что бы вкрыть резервы повышения эффективности производства за счет повыш производительности труда, более рационального использов численности работающих и их рабочего времени. К основным задачам анализа относятся:1) оценка обеспеченности организации рабочей силой;2) анализ движения трудовых ресурсов;3) изучение эффективности использования трудовых ресурсов;4) выявление резервов повышения производительности труда. форме №1 ДАП статистической отчетности «Обследование деловой активности промышленной организации» (месячная), раздел 1 «Численности занятых в организации в текущем месяце»; форме №5 «Приложение к Бухгалтерскому балансу»; первичных докаументах синтетического и аналитического учета; форме №П-4 «Сведения о численности, заработной плате и движении работников»; форме №1-Т «Сведения о численности и заработной плате работников по видам деятельности» (месячная). При изучении показателей трудовых ресурсов в первую очередь обращается внимание на то, как организация обеспечена необходимым персоналом. С этой целью рассматриваются:

А-з начинается с изучения структуры и состава персонала по категориям. На предп-тии работники подразделяются на: промышленно-производственный персонал (руководители, специалисты,рабочии) и не промышленный персонал (персонал транспорт,обслуж,подсобн. пр-ва) А-з обеспеченности рабоч силой произв по данным операт.-технич учета отдела кадров. Соответствие квалифик.рабочих и сложности выполняемых работ определяется на основе сопоставл. показател.среднего разряда рабочих и сред.разряда работ. Обобщающим показ характ квалификационный состав рабочих явл средний тарифный коэфф-т. Расчет производится по формуле средней взвешенной. Для оценки эффективности использования труд ресурсов используют показатель производительности труда. Повышение производительности труда и эффективность использования трудовых ресурсов оказывают непосредственное влияние на рост объема промышленного производства и реализации производимой продукции. Общепринятым показателем производительности труда в денежном выражении является объем выпущенной продукции на одного работника. Важнейшим объектом а-за явл показ.движения рабоч силы. Изменение числ работающих связанно с приемом и увольнением, т.е. оборотом рабочей силы. Коэфф-т оборота по приему – это отношение числа принятых за период к среднегод. числу работающ за этот же период. Коэфф-т оборота по выбытию – это отношение числа уволенных за период к среднегод. числу работающ за этот же период. Коэфф-т текучести кадров – это отнош. числа выбывших по собс.желанию и за нарушен труд.дисциплины к среднегод. числу работающ за этот же период. Коэфф-т постоянства – это отнош числа работников, работающих весь период к среднегод. числу работающ за этот же период. Коэфф-т оборота – это отнош всех принятых и всех уволенных к среднегод. числу работающ за этот же период. Коэффициенты движения кадров не планируются, проводится сравнительный анализ и оценивается динамика.

|

| Анализ Вопрос 19 – Анализ финансовой устойчивости организации: цели, источники информации, определение видов финансовой устойчивости по обеспеченности запасов источниками их формирования. Основной целью анализа явл получение небольшого числа ключевых и наиболее информативных параметров, дающих объективную и точную картину финансового состояния предприятия, его финансовой устойчивости. А так же оценить способность предприятия погашать свои обязательства и сохранять права владения предприятием в долгосрочной перспективе. Способность предприятия погашать обязательства в долгосрочной перспективе определяется соотношением собственных и заемных средств и их структурой. Основными источниками информации явл бух отчетность пред-тия, его бух баланс и Отчет о прибылях и убытках. Для характеристики источников формирования запасов определяют три основных показателя:1) наличие собственных оборотных средств (СОС). Увеличение данного показателя в динамике свидетельствует о дальнейшем развитии деятельности предприятия.СОС = СК – ВА где СК – собственный капитал (III раздел баланса); ВА – внеоборотные активы (I раздел баланса). 2) наличие собственных и долгосрочных заемных источников формирования запасов (СД). СД = (СК + ДП) – ВА = СОС + ДП, где ДП – долгосрочные пассивы. 3) общая величина основных источников формирования запасов (ОИ). ОИ = (СК + ДП) – ВА + КЗС, где КЗС – краткосрочные заемные средства. Этим показателям источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками их формирования: 1) излишек или недостаток собственных оборотных средств (∆СОС): ∆СОС = СОС – З, где З – запасы (стр. 210 II раздела баланса). 2) излишек или недостаток собственных и долгосрочных источников формирования запасов (∆СД).∆СД = СД – З 3) излишек или недостаток общей величины основных источников формирования запасов (∆ОИ). ∆ОИ = ОИ – З Для определения финансовой ситуации на предприятии существует четыре типа финансовой устойчивости: - Абсолютная устойчивость: ∆СОС – положит., ∆СД – положит. ∆ОИ – положит. - Нормальная устойчивость: ∆СОС – отриц., ∆СД – положит. ∆ОИ – положит. - Неустойчивое финансовое состояние: ∆СОС – отриц., ∆СД –отриц. ∆ОИ – положит. - Кризисное финансовое состояние: ∆СОС – отриц., ∆СД – отриц. ∆ОИ – отриц.

| Анализ Вопрос 20 - Виды экономического анализа, их классификация и особенности проведения. Взаимосвязь различных видов. Классификация эк анализа по видам определяется, в первую очередь, его целями, методами исследования и обобщения изучаемых материалов. В зависимости от масштабов анализа производства и управления различают: макроэкономический анализ, объектом изучения которого является народное хозяйство в целом, хозяйство отдельных регионов, и микроэкономический анализ, изучающий деятельность и взаимодействие предприятий на рынках определенного товара и организацию работы их отдельных составных частей (цехов, отделов, участков, бригад) Анализ финансово-хозяйственной деятельности, тем не менее, можно классифицировать по следующим признакам: (1) по субъектам, (2) изучаемым объектам; (3) в зависимости от цели проведения анализа; (4) по содержанию функций и задач; (5) кругу изучаемых вопросов; (6) широте изучения резервов; (7) характеру принимаемых на его основе решений; (8) по степени компьютеризации и автоматизации вычислительных работ. Рассмотрим принципы этого деления подробнее. 1. По субъектам: -Непосредственно заинтересованные в деят-ти организации(собственники средств организации, налоговые органы, банки, поставщики, покупатели, руководство организации); - Опосредованно заинтересованные в деят-ти организации (ауд. фирмы, консульт.фирмы, профсоюз.органы, и др.) 2. По изучаемым объектам различают анализ финансово-хозяйственной деятельности предприятия, отдельных его бизнес-единиц (цеха, участка, бригады, рабочего места), объединения предприятий. 3. В зависимости от цели проведения различают анализ с целью определения базовых показателей для планирования, внутренней оценки результатов хозяйственной деятельности, подведения итогов внутризаводского хозрасчета, выявления резервов и путей их мобилизации, прогнозирования результатов хозяйственной деятельности, и т.д. 4. В зависимости от содержания, функций и задач анализа: Социально-экономический анализ рассматривает взаимосвязь между социальными и экономич.явлениями. Экономико-статистический анализ используется в целях исследования массовых общественно-экономических явлений. Экономико-экологический анализ изучает взаимосвязь между состоянием экологии и экономич.явлениями. Маркетинговый а-з изучает рынок сырья и материалов, а также сбыта готовой продукции, соотношения спроса и предложения, конкурентоспособность продукции, уровня цен и др. Функционально-стоимостной анализ имеет своей целью минимизацию затрат на проектирование, освоение производства, продажу изделий, а также на промышленное и бытовое потребление этих изделий при условиях их высокого качества, максимальной полезности. 5. По кругу (полноте) изучаемых вопросов различают: -Полный анализ охватывает все стороны финансово-хозяйственной деятельности организации.-Тематический анализ изучает эффективность отдельных сторон деятельности организации. 6. По широте изучения принято различать анализ внутренний (внутри организационной структуры предприятия) и сравнительный (аналогичных предприятий, межотраслевой) анализ, который проводится по материалам работы нескольких предприятий отрасли. 7. По характеру принимаемых на его основе решений анализ подразделяется на: - Предварительный анализ позволяет дать оценку состояния данного объекта при разработке бизнес-плана. -Оперативный (иначе текущий) анализ проводится повседневно, непосредственно в ходе текущей деятельности организации.-Итоговый (последующий, или ретроспективный) анализ изучает эффективность хозяйственной деятельности организаций за уже истекший период.- Перспективный анализ применяется для определения ожидаемых результатов в предстоящем периоде. Перспективный анализ имеет решающие значение для обеспечения успешной деятельности организации в будущем. Этот вид анализа изучает возможные варианты развития организации и намечает пути достижения оптимальных результатов. 8. По степени компьютеризации и автоматизации вычислительных работ различают анализ, выполняемый с применением персональных ЭВМ и с использованием локальной сети (автоматизированной системы управления – АСУ). Компл. подход означает проведение А отдельн. Экон. показателей во взаимосвязи и взаимозависимости, в тесной связи с общим уровнем эк-ческого, организац., техн. и технологического развития производства, уровнем социального развития коллектива предприятия на основе разных видов эк анализа.

| Анализ Вопрос 22 – Комплексный анализ использования ресурсов: расчет и оценка влияния экстенсивности и интенсивности использования ресурсов на объем производства и продажи продукции. Объем продукции в стоимостном выражении является результатом воздействия всех видов ресурсов. Использование производственных и финансовых ресурсов может носить как экстенсивный, так и интенсивный характер. Показателями экстенсивности развития являются количественные показатели использования ресурсов: числ.работающих, величина израсходованных предм. труда, величина амортизации, объем ОПФ и авансированных оборотных средств. Показатели интенсивности развития — качественные показатели использования ресурсов, т.е. производительность труда (или трудоемкость), материалоотдача (или материалоемкость), фондоотдача (или фондоемкость), количество оборотов оборотных средств (или коэффициент закрепления оборотных средств). Следует указать, что фондоотдача (= выручка / среднег.стоим.ОПФ) обобщает в себе такие показатели интенсивности, как амортизациоотдача (= выручка / амортизацию) и оборачиваемость основных производственных фондов в годах (= среднег.стоим.ОПФ / амортизацию ). Объем производства в стоимостном выражении (а значит, с учетом качества) является результатом воздействия всех видов ресурсов. Повышение качества продукции — это, в конечном счете, и вопрос ее количества, экономии ресурсов, более полного удовлетворения общественных потребностей. Значит, показатели качества есть показатели интенсификации производства, получающие свое отражение как в результатах производства, так и в затратах ресурсов. Каждый синтетический показатель использования ресурсов - это, в свою очередь, сумма действий более мелких факторов (факторов второго и следующих порядков). Например, производительность труда зависит от экстенсивной его величины - от нагрузки рабочего времени, интенсивной его величины — от нагрузки за рабочее время и производительной силы труда, определяемой организационно-техническими и другими (природными и социальными) условиями производства. Значит, каждый синтетический качественный показатель использования ресурсов лишь в общем отражает интенсивность этого использования. Для выявления интенсивности в чистом виде следует провести углубленный экономический анализ. Так, в случае анализа производительности труда лучшим показателем интенсивности развития будет часовая выработка рабочего, а не годовая выработка в расчете на одного работающего (промышленно-производственный персонал), которая планируется и учитывается по промышленным предприятиям и промышленности в целом. С некоторой долей условности можно считать, что годовые показатели производительности труда, фондоотдачи основных производственных фондов, материалоемкости продукции и оборачиваемости оборотных средств являются показателями интенсивного развития.

|

| Анализ Вопрос 23 – Комплексный экономический анализ финансово-хозяйственной деятельности: цели, последовательность проведения, системный подход к его проведению. Компл. подход означает проведение а-за отдельн. экон. показателей во взаимосвязи и взаимозависимости. В тесной связи с общим уровнем разв.произ-ва, эк-ческого, организац., техн. и технологического развития производства, уровнем социального развития коллектива предприятия. Системный подход к эк а-зу проявл в том, что каждый объект рассматрив как система, состоящая из связанных подсистем, поэтому любое эк явление или процесс могут быть описаны только системой показателей (например система показателей себестоимости, система показателей рентабельности, деловой активности, финансового состояния и т.д.). Компл. и систем. А-з в процессе стратегического планирования определяет:-Позицию предприятия в настоящий момент времени.-Позицию предприятия в будущем.-Действия необходимые для достижения желаемой позиции. Весь комплекс мероприятий, реализуемых в соответствии с принципами системного и комплексного подходов, направлен на завоевание конкурентных преимуществ и, следовательно, преследует цель улучшения рыночной позиции предприятия. Первый этап – анализ внешней среды и определение позиции предприятия на рынке. При определении позиции предприятия рекомендуется получить информацию о: 1. Показателях эк. развития отраслей и регионов, направлениях гос. политики, определяющих производство и сбыт выпускаемой предприятием продукции и потребляемых видов сырья; 2. Существующем уровне отечественного производства, объемах импорта и экспорта аналогичной выпускаемой продукции и потребляемого сырья, а также о производстве и импорте продукции-заменителя; 3. Потребителях и сегментации рынка; 4. Осн. хар-стиках рынка для каждого его сегмента (эластичность сложившихся цен) 5. Географическом распределении товара, его экспортных рынках; 6. Конкурентах, их сильных и слабых сторонах. По результатам маркетинг. исследований составляется оптимист., пессимистич и средневзвешенный прогнозы развития рынка. На втором этапе проводится оценка возможностей самого пред-тия с целью создать баланс рыночных запросов и реальных возможностей самого предприятия, выработать обоснование производственной программы и поведение на рынке, а также обеспечить принятие грамотных управленческих решений. Третий этап – выбор вариантов развития предприятия. В соответствии с выбранной стратегией поведения предприятия на рынке определяется взаимосвязанная система, состоящая из: 1. Снабженческо-сбытовой политики (выбор маркетинговой стратегии и тактики на всем протяжении); 2. Производственно-технологической и инновационной политики (минимизация затрат на производство и реализацию продукции, приведение качества продукции в соответствие с запросами потребителей, и тд); 3. Ценовой политики (установление цен на продукцию предприятия в рамках политики управления ); 4. Финансовой политики (анализ и планирование денежных потоков, выбор стратегии привлечения внешних); 5. Инвестиционной политики (определение общего объема инвестиций предприятия); 6. Кадровой политики (формирование идеологии и принципов кадровой работы, планирование).

| Анализ Вопрос 24 – Место и роль экономического анализа в управлении организацией. Результаты анализа как база обоснования и принятия управленческих решений. Экономический анализ – это научный способ познания сущности экономических явлений и процессов, основанный на расчленении их на составные части и изучении их во всем многообразии связей и зависимостей. В связи с развитием производительных сил, совершенствованием производственных отношений, расширением масштабов производства появилась потребность в комплексном системном анализе. В системе управления предприятием АХД занимает одно из центральных мест. Система управления состоит из следующих взаимосвязанных функций: планирования, учета и контроля, АХД и принятия управленч решений. АХД является связующим звеном между учетом и принятием управленч решений. В процессе его учетная информация проходит аналитическую обработку: проводится сравнение достигнутых результатов деятельности с данными за прошлые периоды времени, с показателями др предпр-тий и среднеотраслевыми, определяется влияние разнообразных факторов на результаты хоз деятельности, выявляются недостатки, ошибки, неиспользованные возможности, перспективы и др. С помощью АХД достигается осмысление, понимание информации. На основе результатов анализа разрабатываются и обосновываются управленческие решения. Следовательно, эк анализ можно рассматривать как деятельность по подготовке данных, необходимых для научного обоснования и оптимизации управленческих решений.

| Анализ Вопрос 26 – Методы факторного анализа: метод цепной подстановки, процентных чисел, балансовый метод. Их характеристика и условия применения. На примере отчета о приб. и уб. Ф. №2 проведите факторный анализ финансовых результатов балансовым методом. Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей. Для этого используются такие способы как: метод цепной подстановки, процентных чисел, балансовый метод. Метод цепной подстановки позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую в отчетном периоде. С этой целью определяют ряд условных величин результативного показателя, которые учитывают изменение одного, затем двух, трех и последующих факторов, допуская ,что остальные не меняются. Используя способ цепной подстановки, необходимо придерживаться следующей последовательности расчетов: в первую очередь нужно учитывать изменение количественных, а затем качественных показателей. Т.е. применение способа цепной подстановки требует знания взаимосвязи факторов, их соподчиненности, умения правильно их классифицировать и систематизировать. Метод процентных чисел используется при расчете влияния изменения структуры оборота (или выполнения продукции) на уровень качественных показателей (торговые наценки, издержки обращения, рентабельность продаж и т.п.) Для расчета влияния изменения структуры оборота на качественный показатель фактический удельный вес каждой группы товаров умножается на базисное значение уровня качественного показателя. Полученные суммы складываются, делятся на 100. Разница между полученным результатом и уровнем качественного показателя в базисном периоде характеризует влияние изменения структуры оборота (выпуска продукции) на уровень изучаемого качественного показателя. балансовый метод Может использоваться в факторном анализе при изучении показателей и факторов находящихся в функциональной зависимости. В основе этого метода лежит формула товарного баланса: Остаток на начало + Приход = расход – выпуск пр – Остаток на конец Р = Он + П – Впр – Ок Прибыль= Выручка – Себестоимость– Коммерч расходы – управленческие расходы При расчете влияния факторов балансовым методом просчитываются отклонения каждого фактора формирующего изучаемый показатель, и влияние факторов определяется по этому отклонению с учетом знака стоящего в формуле балансовой увязки.

|

| Анализ Вопрос 34 – Факторные модели и их использование в экономическом анализе: виды моделей, способы моделирования. Одной из задач факторного а-за явл моделирование взаимосвязяй между результат. показателями и факторами, кот определяют их величину. Сущность моделирования заключается в том, что взаимосвязь исследуемого показателя с факторами выражается в форме конкретного математич.уравнения. В факторном анализе выдел.след наиболее часто встречающиеся виды факторных моделей: Аддетивные модели. Они используются когда результативный показатель представляет собой алгебраическую сумму нескольких факторных систем. Например: Прибыль от продаж представляет собой аддетивную модель, т.к. это расность между выручкой, себ-тью, управленческими и коммерч.расходами. Мультипликативные модели применяются в том случае, когда обобщающий показатель – произведение нескольких результативных факторов: Например: выручка от реализации = цена * объем выпуска продукции. Кратная модель, т.е. модель представляющая собой отношение факторов: Например: рентабельность продаж = прибыль / товарооборот Смешанные (комбинированные)модели –это сочетание в различных комбинациях предыдущих моделей. Например: Порог рентабельности это отношение постоянных расходов к разности между ценой и перемен.расходами. Когда каждый результативный показатель представляет собой двухфакторную модель типа f= x/y. Например, рентабельность активов (f)=(прибыль от продаж) / (средняя ст-сть активов предпр-тия за отч период) Где х = прибыль от продаж, а У= средняя ст-сть активов предпр-тия за отч период. Таким образом, уровень рентабельности активов пред-тия находится в прямой зависимости от изменения прибыли (х) и в обратной зависимости от средней стоимости активов(у). В практике эк анализа сущ еще несколько способов моделирования многофакторных моделей: удлинение, формальное разложение, расширение, сокращение и расчленение одного или нескольких показателей на составные элементы. Удлинение предусматривает замену факторов в числителе или знаменателе дроби на сумму однородных показателей. Например: Затраты на 1 рубль тов.продукции = общая сумма затрат / стоимость тов.продукции. При удлинении: Затраты на 1 рубль тов.продукции = мат.затр.+опл.труда+отчисления+амортиз+проч.затраты / стоимость тов.продукции Метод расширения представляет собой мультипликативную модель в числителе или знаменателе дроби: Например: рентабельность продаж = прибыль / товарооборот. При расширении рентабельность продаж = прибыль / цена*объем продукции Метод сокращения позволяет получить однотипную с исходной модель, но с новым набором факторов, путем деления числит и знаменателя на один и тот же показатель.

|

|

|