Методика проведения теоретического занятия по дисциплине «Аудит» с элементами моделирования профессиональной деятельности и информационных технологий.

Создайте Ваш сайт учителя Видеоуроки Олимпиады Вебинары для учителей

Открытое занятие по дисциплине "Аудит"

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

Наладить дисциплину на своих уроках.

Получить возможность работать творчески.

Просмотр содержимого документа

«Открытое занятие по дисциплине "Аудит"»

Методическая цель открытого урока:

Методика проведения теоретического занятия по дисциплине «Аудит» с элементами моделирования профессиональной деятельности и информационных технологий.

УЧЕБНО-МЕТОДИЧЕСКАЯ КАРТА ЗАНЯТИЯ

ДИСЦИПЛИНА: Аудит

ВИД ЗАНЯТИЯ: Урок

ТЕМА: «Аудит операций с денежными средствами и операций в валюте»

ТИП: Комбинированный

МЕТОД: Лекция, иммитация деятельности аудитора, элементы информационных технологий.

ЦЕЛИ ЗАНЯТИЯ:

Учебная: способствовать усвоению характеристики аудита денежных средств и операций в валюте, изучению основных аудиторских процедур по проверке операций с денежными средствами.

Развивающая: способствовать развитию ответственности и логическому мышлению, осознанию значимости получаемых знаний.

Воспитательная: воспитание интереса к дисциплине.

ЗАДАЧИ: усвоить этапы проверки операций с денежными средствами, методику аудита денежных средств

ОБЕСПЕЧЕНИЕ ЗАНЯТИЯ

ПК слайды и документ-камера

наглядные пособия по учету денежных средств.

Литература: Лебедева Е.М. Аудит, стр.69-75, интернет-ресурсы.

Формируемые общие компетенции:

ОК 2. Организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество.

ОК 3. Принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность.

ОК 4. Осуществлять поиск и использование информации, необходимой для эффективного выполнения профессиональных задач, профессионального и личного развития.

ОК 5. Владеть информационной культурной, анализировать и оценивать информацию с использованием информационно-коммуникационных технологий.

ОК 6. Работать в коллективе и команде, эффективно общаться с коллегами, руководством, потребителями.

Формируемые профессиональные компетенции:

ПК 1.3. Проводить учет денежных средств, оформлять денежные и кассовые документы.

ПК 2.4. Проводить процедуры инвентаризации финансовых обязательств организации.

ПК 4.4. Проводить контроль и анализ информации об имуществе и финансовом положении организации, ее платежеспособности и доходности.

№ элемента уроки (мин.) | Элементы занятия, учебные вопросы | Формы и методы обучения |

1 | 2 | 3 |

1.(2) | Организационный момент:

| Устно, По рапортичке, Визуально |

2.(3) | Сообщение темы, цели занятия | устно |

3.(3) | Начальная мотивация учебно-познавательной деятельности студентов:

| устно |

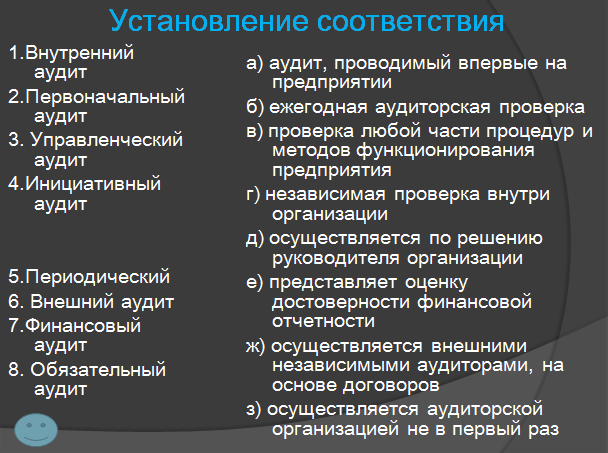

4.(24) | Проверка знаний студентов:

«Основные процедуры аудиторской проверки»

2.Установление соответствия. 2.1 Соедините линиями вид аудита с его характеристикой: 3. Подведение итогов опроса. | Устно, Письменно на интерактивной- доске |

5.(40) | Изложение нового материала: Вопросы: 1.Операции с денежными средствами. При аудиторской проверке денежных средств аудитор должен руководствоваться следующей нормативной документацией: Порядок ведения кассовых операций в РФ (утвержденный решением Совета директоров ЦБ РФ 93г.), ФЗ «О бухгалтерском учете (21.11.96г.). Аудит кассовых операций основан на изучении таких документов как:

Аудит кассовых операций включает проверку взаимосвязи между регистрами бухгалтерского учета и проверяемыми первичными документами. При этом проверяется соответствие:

Аудит кассовых операций также включает проверку проведения инвентаризации кассы. Аудитору следует ознакомиться с материалами проведенных инвентаризаций. В аудит кассовых операций также входит проверка правильности документального оформления хозяйственных операций. При этом следует проверить:

Банки имеют право систематически проверять соблюдение предприятиями требований Порядка ведения кассовых операций в РФ, а также проверять целевой использование наличных средств, полученных по чеку в банке. Каждая организация ведет только одну кассовую книгу:

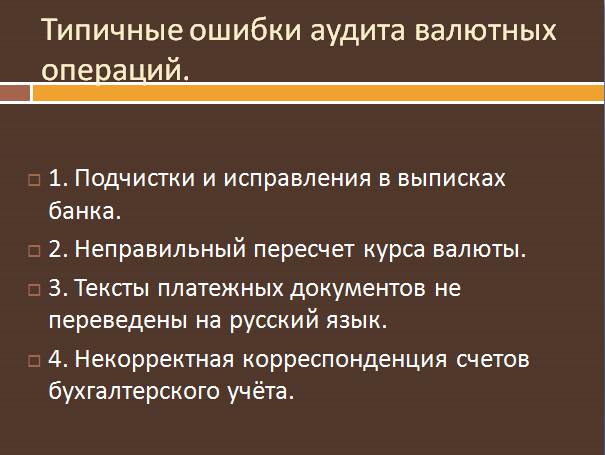

При наличии у организации кассовых операций с иностранной валютой они должны отражаться в одной кассовой книге с рублевыми операциями (в рублевом и валютном эквивалентах). Необходимо также проверить своевременность заполнения кассовой книги. Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня кассир подсчитывает итого операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге. Отражение операций за несколько дней в одном листе кассовой книги, по мнению многих аудиторов, недопустимо. При аудиторских проверках кассовых операций обычно выявляются следующие виды ошибок:

Аудит банковских операций.

Источниками информации для аудировании банковских операция являются: договор с юридическими и физическими лицами, выписки банка, главная книга, журнал-ордер №2, ведомость 2а, квитанции объявления на взнос наличными. В ходе аудиторской проверки аудитору необходимо определить круг счетов (расчетных, текущих, валютных) открытых предприятием в банках, по каждому счету, проверяется наличие договора, фактическое уведомление налоговой службы. Аудитор проводит проверку законности совершаемых по банковским счетам хозяйственных операций; проверку полноты и своевременности оприходования поступивших на счета денежных средств; проверку своевременности перечисления налогов в бюджет и обязательных платежей во внебюджетные фонды; проверку полученных в банке средств и оприходованных в кассу; определение платежеспособности организации и причин просрочек расчетов с кредиторами; контроль достоверности и экономической целесообразности проведения отдельных банковских операций; проверку соответствия данных о наличии и движении денежных средств, отраженных в документах; проверку правильности корреспонденции счетов по банковским операциям. Наиболее полно выявляется соблюдение действующего законодательства при совершении операций в ходе документальной проверки. До начала проверки целесообразно оценить состояние внутреннего контроля и системы учета банковских операций, потом решить, каким способом их проверить – сплошным или выборочным. Это сделать путем проведения устного или письменного тестирования. После тестирования используя прием чтения документов и их взаимной сверки следует: 1. Проверить полноту банковских выписок по расчетному счету и документов к ним. Полнота банковских выписок устанавливается по их постраничной нумерации и переносу остатка средств на счете. Остаток средств на начало периода в следующей выписке. В выписках не должно быть исправлений, подчисток. 2. Проверить соответствие сумм по выпискам банка с расчетного счета суммам, указанным в приложенных к ним первичных документов: каждая сумма указанная в выписке должна быть подтверждена оправдательным документом: платежное поручение, платежное требование, квитанция к объявлению на взнос наличными. Если какой-либо документ отсутствует, то аудитор должен в письменном виде довести до сведения руководителя аудируемого лица. При отсутствии документов аудитору следует произвести выверку информации в учреждении банка. На первичных оправдательных документах приложенных к выписке банка должны присутствовать штамп банка и подпись операциониста банка (если отсутствует, то произвести выверку в банке). В ходе аудиторской проверки оборотов и сальдо по счетам аудиторы устанавливают соответствие записей указанных в выписках банка записи в журнале-ордере 2, ведомости 2а, по счетам 51, 52, 55. Особое внимание аудиторов должно быть уделено проверке правильности учета и полноты зачисления денежных средств на расчетные и другие счета в банке. Так, зачастую в организациях денежные средства, поступившие на расчетный счет в виде штрафов, пеней, неустоек, процентов и т.п. отражают в учете в корреспонденции по счетам 90 «Продажи», 71 «Расчеты с подотчетными лицами», хотя известно, что указанные средства это операционные доходы и должны быть отражены на кредите счета 91 «Прочие доходы и расходы». 2.Операции в валюте. | Рассказ Беседа показ слайдов |

5.( 13) | Материал для закрепления. Разобрать ситуации: Но основании заполненных первичных документов по кассе (ПКО, РКО, лист кассовой книги) выявить ошибки и дать рекомендации по их исправлению. | Фронтально устно |

6.(2) | Домашние задание: Лебедева Е.М. стр.82-88, составить кроссворд, используя основные аудиторские понятия по изучаемой теме. | устно |

7.(2) | Подведение итогов урока: достигнута ли цель урока. | Устно |

Тема: Аудит операций с денежными средствами и операций в валюте

План.

1.Операции с денежными средствами

2.Операции в валюте

1.Операции с денежными средствами

При аудиторской проверке денежных средств аудитор должен руководствоваться следующей нормативной документацией: Порядок ведения кассовых операций в РФ (утвержденный решением Совета директоров ЦБ РФ 93г.), ФЗ «О бухгалтерском учете (21.11.96г.).

Аудит кассовых операций основан на изучении таких документов как:

первичные документы:

кассовая книга;

приходные и расходные кассовые ордера;

денежные чековые книжки;

платежные ведомости на выдачу зарплаты, пособий, премий;

документы, подтверждающие размер установленного лимита остатка кассы;

журнал регистрации приходных и расходных кассовых ордеров;

договор о материальной ответственности кассира и расписка кассира в том, что он ознакомлен с Порядком ведения кассовых операций в РФ;

приказы руководителя и акты инвентаризации кассы.

регистры синтетического и аналитического учета:

Главная книга;

Журнал-ордер №1 и 1/1;

Ведомость №1 и 1/1.

отчетность (отчет о движении денежных средств (форма №4)).

Аудит кассовых операций включает проверку взаимосвязи между регистрами бухгалтерского учета и проверяемыми первичными документами.

При этом проверяется соответствие:

данных кассовых отчетов данным первичных документов;

данных журнала-ордера №1 и ведомости №1 кассовым отчетам и кассовой книге;

данных журнала-ордера №1 и ведомости №1 оборотам и сальдо за каждый месяц, отраженным в Главной книге;

месячных оборотов по кредиту счета 50 «Касса», отражающих расходы, отнесенные в дебет других счетов, записям в Главной книге по дебету соответствующих счетов;

данных журнала-ордера №1 данным за отчетный период, отраженным в форме №4 приложения к балансу.

Аудит кассовых операций также включает проверку проведения инвентаризации кассы. Аудитору следует ознакомиться с материалами проведенных инвентаризаций.

В аудит кассовых операций также входит проверка правильности документального оформления хозяйственных операций.

При этом следует проверить:

наличие приказа руководителя о назначении кассира на работу, договор о полной материальной ответственности с кассиром, ознакомление кассира с Порядком ведения кассовых операций в РФ;

порядок приема наличных денег:

при осуществлении расчетов с населением за товары, работы, услуги производится с обязательным применением контрольно-кассовых машин;

прием наличных денег от юридических лиц оформляется и приходным кассовым ордером.

соответствие остатка в кассе установленному лимиту.

Банки имеют право систематически проверять соблюдение предприятиями требований Порядка ведения кассовых операций в РФ, а также проверять целевой использование наличных средств, полученных по чеку в банке.

Каждая организация ведет только одну кассовую книгу:

которая должны быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью;

- количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера данной организации.

При наличии у организации кассовых операций с иностранной валютой они должны отражаться в одной кассовой книге с рублевыми операциями (в рублевом и валютном эквивалентах).

Необходимо также проверить своевременность заполнения кассовой книги. Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня кассир подсчитывает итого операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге. Отражение операций за несколько дней в одном листе кассовой книги, по мнению многих аудиторов, недопустимо.

При аудиторских проверках кассовых операций обычно выявляются следующие виды ошибок:

осуществление расчетов с населением без применения контрольно- кассовых машин

использование для отражения прихода наличных денег в кассу не приходных кассовых ордеров, а других форм;

отсутствие в приходных кассовых ордерах необходимых подписей уполномоченных лиц;

превышение лимита остатка кассы;

записи в кассовой книге сделаны карандашом или существуют подчистки или исправления в кассовой книге, кассовая книга не прошита, листы не пронумерованы;

отсутствие документов, подтверждающих факт инвентаризации кассы;

отсутствие доверенности на получение денег из кассы;

отсутствие журнала регистрации приходных и расходных кассовых ордеров;

не составляется реестр депонированных сумм (проверка соответствия платежных ведомостей реестрам депонированных сумм).

Аудит банковских операций.

В соответствии с действующим законодательством организации обязаны хранить свои денежные средства (сверх наличного лимита) в обслуживающих учреждениях банков.

Порядок открытия и режим ведения банковских счетов, а также осуществление операций, связанных с безналичными расчетами регулируются инструктивными указаниями ЦБ РФ о безналичных расчетах в РФ, нормами Гражданского кодекса РФ. Налоговым Кодексом РФ, Федеральным законом «О бухгалтерском учете».

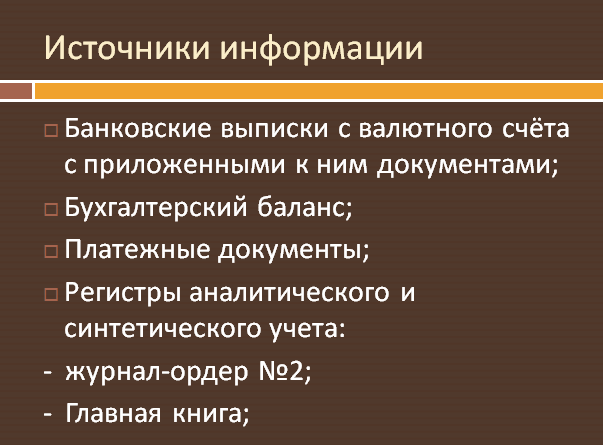

Источниками информации для аудированиибанковских операция являются: договор с юридическими и физическими лицами, выписки банка, главная книга, журнал-ордер №2, ведомость 2а, квитанции объявления на взнос наличными.

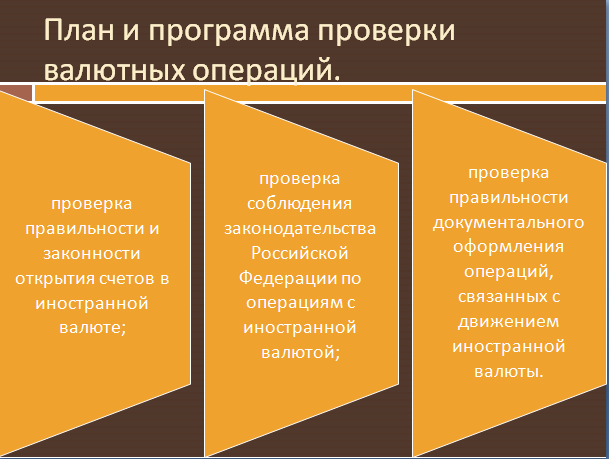

В ходе аудиторской проверки аудитору необходимо определить круг счетов (расчетных, текущих, валютных) открытых предприятием в банках, по каждому счету, проверяется наличие договора, фактическое уведомление налоговой службы.

Аудитор проводит проверку законности совершаемых по банковским счетам хозяйственных операций; проверку полноты и своевременности оприходования поступивших на счета денежных средств; проверку своевременности перечисления налогов в бюджет и обязательных платежей во внебюджетные фонды; проверку полученных в банке средств и оприходованных в кассу; определение платежеспособности организации и причин просрочек расчетов с кредиторами; контроль достоверности и экономической целесообразности проведения отдельных банковских операций; проверку соответствия данных о наличии и движении денежных средств, отраженных в документах; проверку правильности корреспонденции счетов по банковским операциям.

Наиболее полно выявляется соблюдение действующего законодательства при совершении операций в ходе документальной проверки. До начала проверки целесообразно оценить состояние внутреннего контроля и системы учета банковских операций, потом решить, каким способом их проверить – сплошным или выборочным. Это сделать путем проведения устного или письменного тестирования.

После тестирования используя прием чтения документов и их взаимной сверки следует:

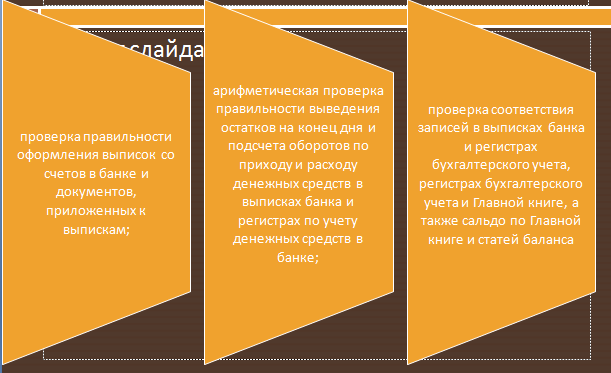

1. Проверить полноту банковских выписок по расчетному счету и документов к ним. Полнота банковских выписок устанавливается по их постраничной нумерации и переносу остатка средств на счете. Остаток средств на начало периода в следующей выписке. В выписках не должно быть исправлений, подчисток.

2. Проверить соответствие сумм по выпискам банка с расчетного счета суммам, указанным в приложенных к ним первичных документов: каждая сумма указанная в выписке должна быть подтверждена оправдательным документом: платежное поручение, платежное требование, квитанция к объявлению на взнос наличными. Если какой-либо документ отсутствует, то аудитор должен в письменном виде довести до сведения руководителя аудируемого лица. При отсутствии документов аудитору следует произвести выверку информации в учреждении банка. На первичных оправдательных документах приложенных к выписке банка должны присутствовать штамп банка и подпись операцианиста банка (если отсутствует, то произвести выверку в банке).

В ходе аудиторской проверки оборотов и сальдо по счетам аудиторы устанавливают соответствие записей указанных в выписках банка записи в журнале-ордере 2, ведомости 2а, по счетам 51, 52, 55.

Особое внимание аудиторов должно быть уделено проверке правильности учета и полноты зачисления денежных средств на расчетные и другие счета в банке. Так, зачастую в организациях денежные средства, поступившие на расчетный счет в виде штрафов, пеней, неустоек, процентов и т.п. отражают в учете в корреспонденции по счетам 90 «Продажи», 71 «Расчеты с подотчетными лицами», хотя известно, что указанные средства это операционные доходы и должны быть отражены на кредите счета 91 «Прочие доходы и расходы».

Операции в валюте

При аудите операций валютного счета аудитор руководствуется следующей нормативной документацией:

Положение о безналичных расчетах в РФ;

Инструкция ЦБ РФ №7 от 29.06.92г. «О порядке обязательной продажи части валютной выручки через уполномоченные банки»;

Гражданский Кодекс РФ;

Налоговый Кодекс РФ;

Федеральный закон «О бухгалтерском учете и отчетности».

Источники информации для проверки:

выписки банка с валютного счета;

журнал-ордер №2;

главная книга;

платежные документы.

Организации могут получать при отдельных операциях выручку от реализации продукции в иностранной валюте. В этом случае им могут открываться в учреждениях банка валютные счета. Аудитор должен знать, что записи по счету 52 «Валютные счета» производятся в рублях. Для отражения внешнеэкономических операций к счету 52 могут быть дополнительно открыты 3 субсчета: «Транзитные валютные счета», «Текущие валютные счета», «Валютные счета за рубежом».

Проверяя вопросы валютных операций, аудитор должен обратить внимание на правильность отражения валютной выручки и обязательной продажи организацией части этой выручки через уполномоченные банки, а также на проведение операций на внутреннем валютном рынке России.

Продажу иностранной валюты организации должны отражать на счете 91 «Прочие доходы и расходы». По Дебету этого счета показывается стоимость иностранной валюты, пересчитанная по курсу ЦБ РФ на день продажи, в корреспонденции со счетом 52 «Валютные счета», либо со счетом 57 «Переводы в пути» и понесенные затраты в связи с продажей валюты, а по Кредиту сумма в валюте РФ, полученная организацией за проданную иностранную валюту, в корреспонденции с Дебетом счета 51 «Расчетные счета». Одновременно выявляют курсовые разницы, возникшие в результате пересчета числящихся на счете 52 остатков средств по курсу ЦБ РФ на день продажи иностранной валюты.

При покупке иностранной валюты ее стоимость зачисляется в Дебет счета 52 в сумме, определенной путем пересчета иностранной валюты по курсу ЦБ РФ на момент зачисления, в корреспонденции с кредитом счета 51 «Расчетные счета». Аудитор должен проверить: право на открытие валютных счетов и соблюдение закона о валютном контроле; полному и своевременность зачисления валютной выручки организаций-экспортеров, являющихся резидентами, на их валютные транзитные счета; соблюдение экспортерами порядка обязательной продажи части валютной выручки – нетто согласно инструкции ЦБ РФ; соблюдение договорных обязательств и сроков заключенных контрактов с иностранными партнерами.

Следует обратить особое внимание на правильность и своевременность расчета, а также полноту отражения курсовых разниц в корреспонденции со счетом 91 «Прочие доходы и расходы». При проверке валютных операций необходимо исследовать документы, которые нашли отражение в регистрах учета по счету «Валютные счета». Остальной порядок проверки идентичен проверке операций по расчетному счету.

При проверке банковских операций по всем банковским счетам следует проверить правильность корреспонденции счетов по ним и достоверность отраженных сумм. Такая проверка проводится путем взаимной сверки соответствующих регистров учета. Так, кредитовые обороты по журналу-ордеру №2-АПК сверяют: по счету 50 – с данными раздела дебетовых оборотов журнала-ордера №1-АПК, по счету 55 – ведомости №25-АПК, по счету 60 журнала-ордера №6-АПК, по счету 68 – журнала-ордера №8-АПК и т.д.

При выявлении нарушений, ошибок и злоупотреблений необходимо отмечать их в рабочей ведомости, вписывая туда название, номер и дату документа, характер нарушения, ссылку на законодательный акт, который при этом нарушен.

Если в ходе проверки аудитор столкнулся с фактами присвоения отдельными должностными лицами организации крупных денег или мошенничеством при отягчающих обстоятельствах, то он обязан доложить о злоупотреблении совету директоров, который доведет эту информацию до сведения собственников.

В своей письменной информации аудитор должен напомнить совету директоров, какую ответственность могут нести лица, совершившие хищения имущества, злоупотребление или мошенничество, а также лица, которые содействуют совершению преступлений, ссылаясь на статьи УПК.

Похожие файлы

Полезное для учителя

Распродажа видеоуроков!

1530 руб.

2350 руб.

1750 руб.

2690 руб.

1730 руб.

2660 руб.

2060 руб.

3170 руб.

ПОЛУЧИТЕ СВИДЕТЕЛЬСТВО МГНОВЕННО

* Свидетельство о публикации выдается БЕСПЛАТНО, СРАЗУ же после добавления Вами Вашей работы на сайт

Удобный поиск материалов для учителей

Проверка свидетельства