Оснвные средства: сущностиь, понятие, классификация. Структура основных фондов. Амортизация.

Создайте Ваш сайт учителя Видеоуроки Олимпиады Вебинары для учителей

Основные средства

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

Наладить дисциплину на своих уроках.

Получить возможность работать творчески.

Просмотр содержимого документа

«Основные средства»

Тема: Основные средства

- Понятие, сущность и классификация основных средств

- Структура основных фондов

- Амортизация

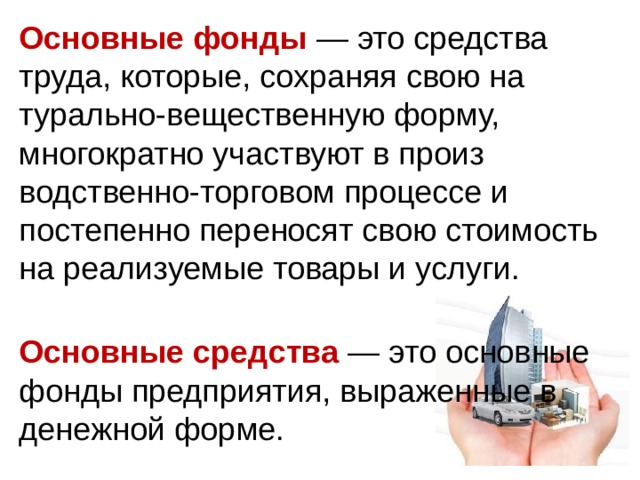

Основные фонды — это средства труда, которые, сохраняя свою натурально-вещественную форму, многократно участвуют в производственно-торговом процессе и постепенно переносят свою стоимость на реализуемые товары и услуги.

Основные средства — это основные фонды предприятия, выраженные в денежной форме.

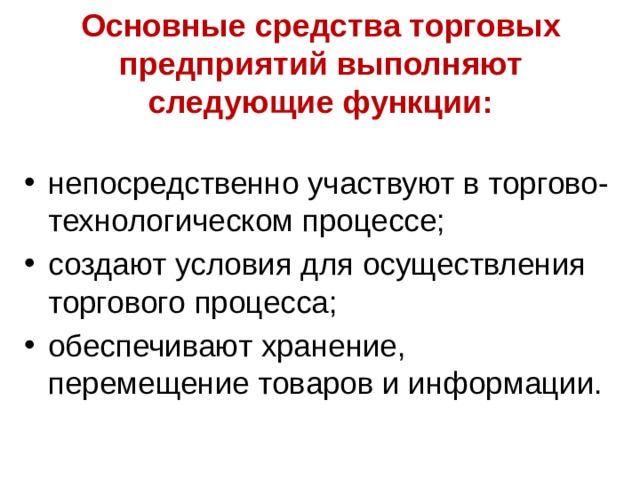

Основные средства торговых предприятий выполняют следующие функции:

- непосредственно участвуют в торгово-технологическом процессе;

- создают условия для осуществления торгового процесса;

- обеспечивают хранение, перемещение товаров и информации.

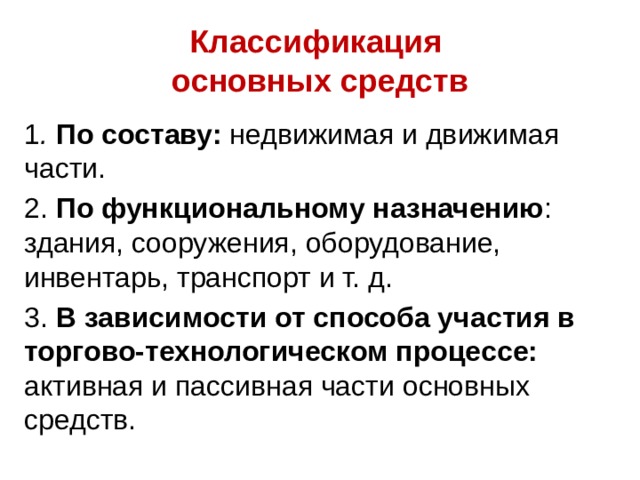

Классификация основных средств

1 . По составу: недвижимая и движимая части.

2. По функциональному назначению : здания, сооружения, оборудование, инвентарь, транспорт и т. д.

3. В зависимости от способа участия в торгово-технологическом процессе: активная и пассивная части основных средств.

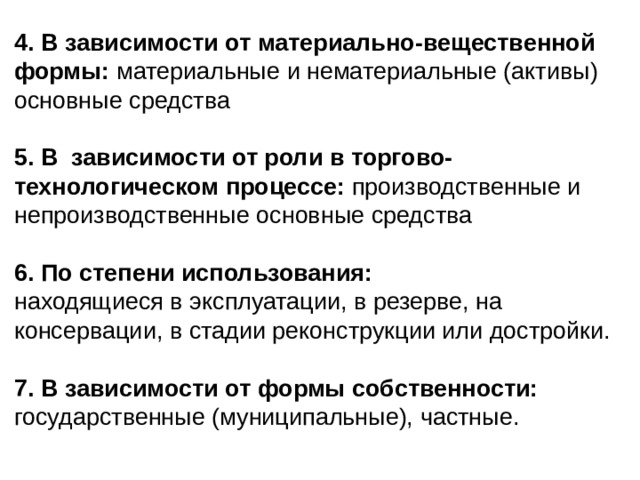

4. В зависимости от материально-вещественной формы: материальные и нематериальные (активы) основные средства

5. В зависимости от роли в торгово-технологическом процессе: производственные и непроизводственные основные средства

6. По степени использования:

находящиеся в эксплуатации, в резерве, на консервации, в стадии реконструкции или достройки.

7. В зависимости от формы собственности: государственные (муниципальные), частные.

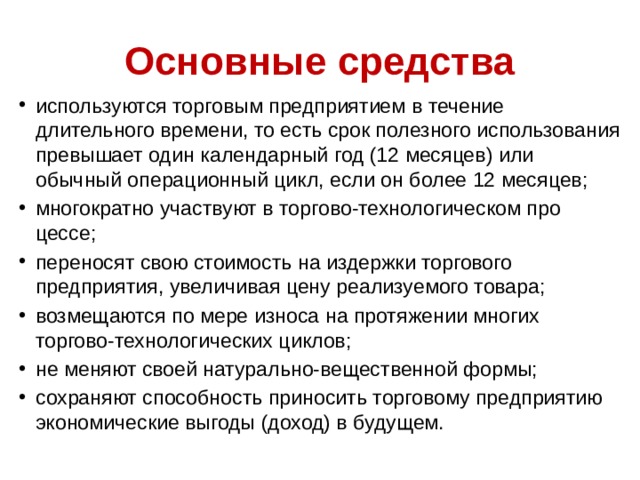

Основные средства

- используются торговым предприятием в течение длительного времени, то есть срок полезного использования превышает один календарный год (12 месяцев) или обычный операционный цикл, если он более 12 месяцев;

- многократно участвуют в торгово-технологическом процессе;

- переносят свою стоимость на издержки торгового предприятия, увеличивая цену реализуемого товара;

- возмещаются по мере износа на протяжении многих торгово-технологических циклов;

- не меняют своей натурально-вещественной формы;

- сохраняют способность приносить торговому предприятию экономические выгоды (доход) в будущем.

Структура основных фондов – это соотношение различных ее групп объединенных по определенным признакам.

Различают: видовую, технологическую и возрастную структуры.

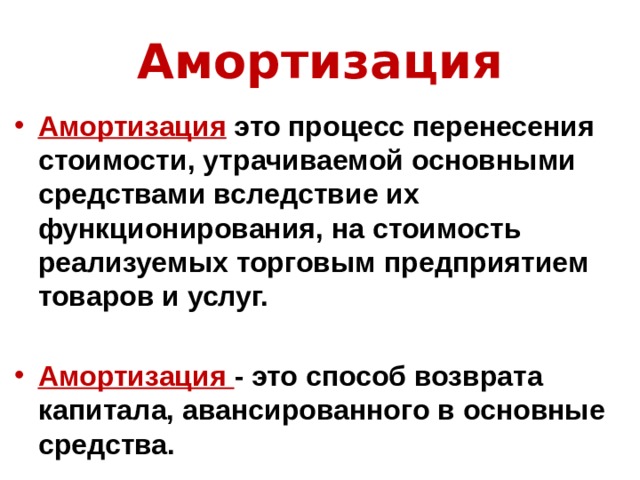

Амортизация

- Амортизация это процесс перенесения стоимости, утрачиваемой основными средствами вследствие их функционирования, на стоимость реализуемых торговым предприятием товаров и услуг.

- Амортизация - это способ возврата капитала, авансированного в основные средства.

Амортизируемым имуществом

соответствии со ст. 256 НК РФ признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности, используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 рублей.

Начисление амортизационных отчислений по объекту основных средств начинается с 1-го числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, производится до полного погашения стоимости этого объекта либо списания его с бухгалтерского учета и прекращается с 1-го числа месяца, следующего за месяцем полного погашения стоимости этого объекта, либо списания его с бухгалтерского учета.

Начисление амортизации может быть проведено различными способами (методами):

1) линейный способ; 2) способ уменьшаемого остатка; 3) способ списания стоимости пропорционально объему продукции (работ); 4) способ списания стоимости по сумме чисел лет срока полезного использования;

5) нелинейный способ.

Линейный способ

Годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной из срока полезного использования этого объекта.

Группа

Срок полезного использования (лет)

1

2

1-2

3

2-3

3-5

4

5

5-7

7-10

6

7

10-15

8

15-20

20-25

9

10

25-30

свыше 30

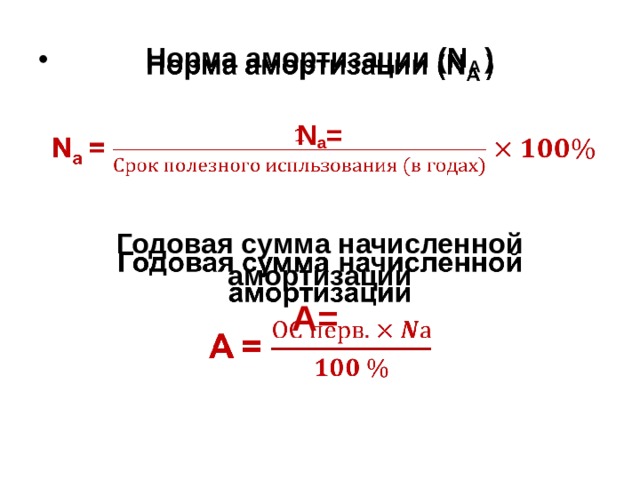

Норма амортизации (N А )

N а =

Годовая сумма начисленной амортизации

А=

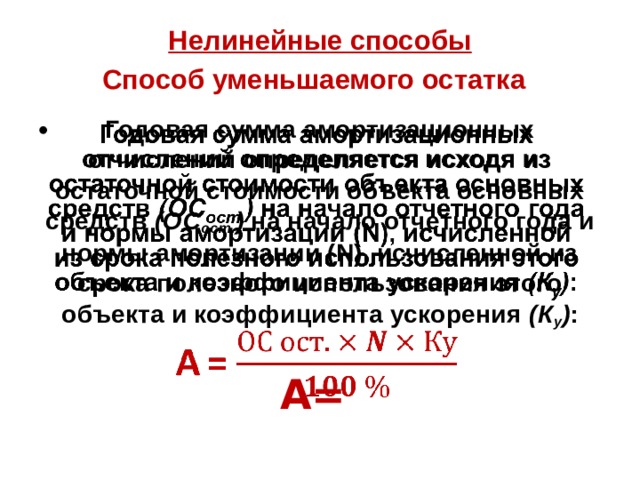

Нелинейные способы Способ уменьшаемого остатка

Годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств (ОС ост. ) на начало отчетного года и нормы амортизации (N), исчисленной из срока полезного использования этого объекта и коэффициента ускорения (К у ) :

А=

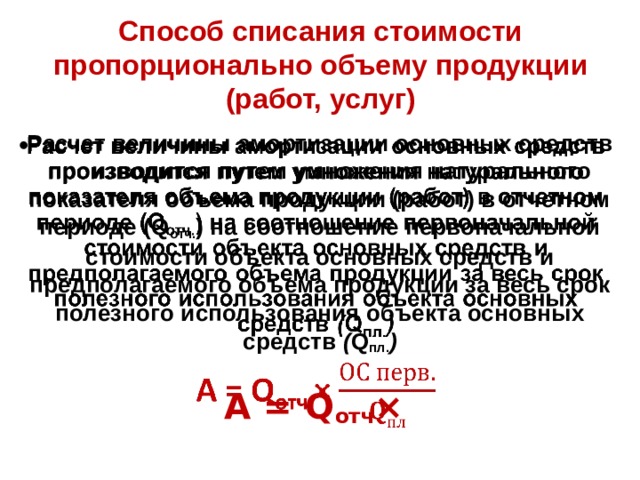

Способ списания стоимости пропорционально объему продукции (работ, услуг)

Расчет величины амортизации основных средств производится путем умножения натурального показателя объема продукции (работ) в отчетном периоде (Q отч. ) на соотношение первоначальной стоимости объекта основных средств и предполагаемого объема продукции за весь срок полезного использования объекта основных средств ( Q пл. ) А = Q отч ×

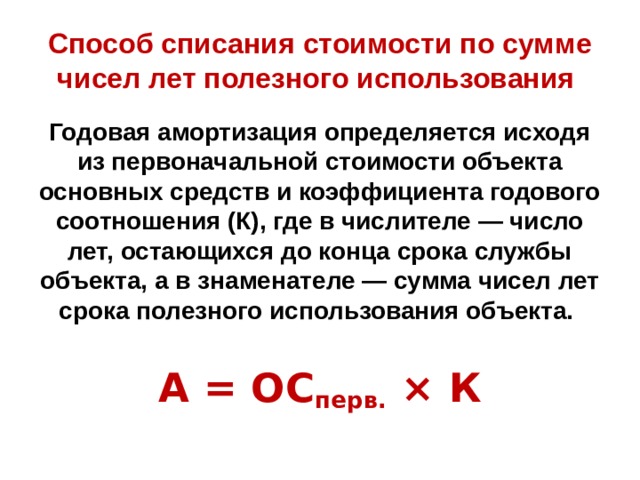

Способ списания стоимости по сумме чисел лет полезного использования

Годовая амортизация определяется исходя из первоначальной стоимости объекта основных средств и коэффициента годового соотношения (К), где в числителе — число лет, остающихся до конца срока службы объекта, а в знаменателе — сумма чисел лет срока полезного использования объекта.

А = ОС перв. × К

Похожие файлы

Полезное для учителя

Распродажа видеоуроков!

1730 руб.

2660 руб.

1870 руб.

2880 руб.

2040 руб.

3140 руб.

1630 руб.

2510 руб.

ПОЛУЧИТЕ СВИДЕТЕЛЬСТВО МГНОВЕННО

* Свидетельство о публикации выдается БЕСПЛАТНО, СРАЗУ же после добавления Вами Вашей работы на сайт

Удобный поиск материалов для учителей

Проверка свидетельства