Неумение/нежелание оценить свою кредитоспособность;

Поведенческие аномалии.

Кому противопоказан потребительский кредит

Людям, которые легко поддаются на рекламу и потому плохо контролируют свои расходы.

Людям, которые уже достаточно закредитованы. «Если на обслуживание ранее взятых долгов у вас уходит

более 30 процентов семейного бюджета, умерьте свои аппетиты и не покупайте новые товары или услуги в

кредит. Тем более не следует брать новые кредиты на погашение старых: такая „долговая спираль“

часто приводит в беспросветную долговую яму.

Людям, которые легко впадают в зависимость или азарт «неконтролируемого безудержного заимствования».

Людям, которые не умеют или не хотят считать и экономить.

Людям с высоким риском потери работы или работоспособности

«Если вы можете позволить себе покупку в кредит, значит, вы можете и накопить на нее.

Весь вопрос в правильных расчетах и финансовой дисциплине»

Кому противопоказан пластиковые карты

Сколько банковских карт Вы носите в своем портмоне ежедневно?

Какую карту Вы берете с собой в зарубежную поездку или командировку?

Как защитить карту от сканирования посторонним лицом?

В каких случаях оплата предпочтительнее наличными?

В каких случаях нежелательно брать с собой в супермаркет пластиковую карту?

Сколько пластиковых банковских карт желательно иметь?

Министерство финансов Калининградской области

Финансовое мошенничество–совершение противоправных действий в сфере денежного обращения путем обмана, злоупотребления доверием и других манипуляций с целью незаконного обогащения .

Кардинг (Фишиг, скимминг, траппинг // «ливанская петля», вирусы и др.), спам («нигерийские письма»); «переплата», псевдоакции и псевдоскидки и др.

Социальная инженерия и

финансовые мошенничества

Социальная инженерия – метод получения

необходимого доступа к информации, основанный

на особенностях психологии людей. Основной целью

социальной инженерии является получение доступа

к конфиденциальной информации, паролям,

банковским данным и другим защищенным системам.

«Мы живем в очень интересную эпоху, когда все диджитализируется, ускоряется, но одновременно люди перестают

быть осторожными в пользовании электронными сервисами. И за это технологии нас наказывают. Типы наиболее

распространенных видов мошенничества меняются год от года. Если год назад большинство атак было связано с

заражением информационных систем банков вирусами и выводом из банков денег, то сейчас тренд меняется в сторону

атак, направленных непосредственно на банковских клиентов. Это то, что принято называть «социальной инженерией».

Она переживает бум, т.к. люди стали очень доверчивыми. Всплеск социальной инженерии видят все банки, и рост

подобного вида мошенничества мошенничества за год составил 15-20%», – отметил вице-президент, директор по

безопасности Почта Банка Станислав Павлунин, выступая на сессии «Готова ли Россия к вызовам в киберпространстве?»

в рамках Российского инвестиционного форума в Сочи.

Социальная инженерия:

основные типы финансовых мошенничеств

Претекстинг - это набор действий, отработанных по определенному, заранее составленному сценарию, в результате

которого жертва может выдать какую-либо информацию или совершить определенное действие. Чаще всего данный

вид атаки предполагает использование голосовых средств, таких как Skype, телефон и т.п.

Для использования этой техники злоумышленнику необходимо изначально иметь некоторые данные о жертве

(имя сотрудника; должность; название проектов, с которыми он работает; дату рождения).

Злоумышленник изначально использует реальные запросы с именем сотрудников компании и, после того как войдет

в доверие, получает необходимую ему информацию.

Фишинг – техника интернет-мошенничества, направленная на получение конфиденциальной информации

пользователей - авторизационных данных различных систем. Основным видом фишинговых атак является

поддельное письмо, отправленное жертве по электронной почте, которое выглядит как официальное письмо

от платежной системы или банка. В письме содержится форма для ввода персональных данных (пин-кодов,

логина и пароля и т.п) или ссылка на web-страницу, где располагается такая форма. Причины доверия жертвы

подобным страницам могут быть разные: блокировка аккаунта, поломка в системе, утеря данных и прочее.

Троянский конь – это техника основывается на любопытстве, страхе или других эмоциях пользователей.

Злоумышленник отправляет письмо жертве посредством электронной почты, во вложении которого находится

«обновление» антивируса, ключ к денежному выигрышу или компромат на сотрудника. На самом же деле во

вложении находится вредоносная программа, которая после того, как пользователь запустит ее на своем

компьютере, будет использоваться для сбора или изменение информации злоумышленником.

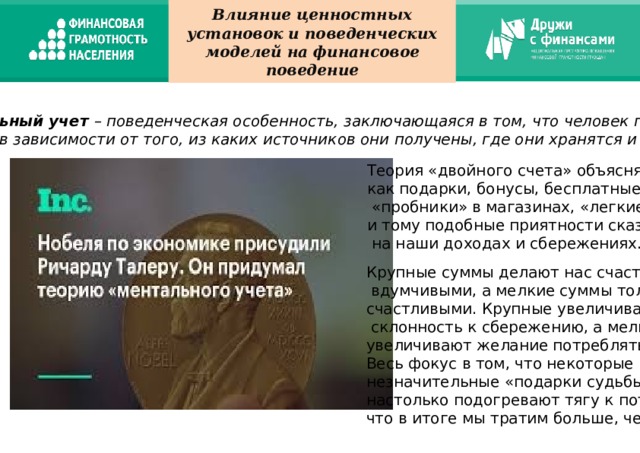

Влияние ценностных установок и поведенческих моделей на финансовое поведение

Ментальный учет– поведенческая особенность, заключающаяся в том, что человек по-разному воспринимает

деньги в зависимости от того, из каких источников они получены, где они хранятся и на что могут быть потрачены

Теория «двойного счета» объясняет,

как подарки, бонусы, бесплатные

«пробники» в магазинах, «легкие деньги»

и тому подобные приятности сказываются

на наши доходах и сбережениях.

Крупные суммы делают нас счастливыми и

вдумчивыми, а мелкие суммы только

счастливыми. Крупные увеличивают

склонность к сбережению, а мелкие

увеличивают желание потреблять.

Весь фокус в том, что некоторые

незначительные «подарки судьбы»

настолько подогревают тягу к потреблению,

что в итоге мы тратим больше, чем нашли.

Смещение к настоящему (Тэффи. Жизнь и воротник.)

Отрывок из источника, в котором проявляется действие поведенческой аномалии

Комментарий автора

«Человек только воображает, что беспредельно властвует над вещами. Иногда самая невзрачная вещица вотрется в жизнь, закрутит ее и перевернет всю судьбу не в ту сторону, куда бы ей надлежало идти. Олечка Розова три года была честной женой честного человека. Но вот как-то пошла она в Гостиный двор и, разглядывая витрину мануфактурного магазина, увидела крахмальный дамский воротник с продернутой в него желтой ленточкой. Как женщина честная, она сначала подумала: Еще что выдумали!" Затем зашла и купила. Но воротничок потребовал новую кофточку. Из старых ни одна к нему не подходила. " А дальше потребовались и юбка, новые башмаки и даже диван. Средств на покупку всего этого уже не было, что привело к тому, что героиня «бегала по всем родным и знакомым, лгала и выклянчивала деньги». Таким образом, подчинение сиюминутным желаниям довели Олечку до того, что честный муж бросил ее и перевелся в другой город. "Но что горше всего, так это то, что на другой же день после его отъезда воротник потерялся в стирке. Кроткая Олечка служит в банке. Она так скромна, что краснеет даже при слове "омнибус", потому что оно похоже на "обнимусь". – А где воротник? – спросите вы. – А я-то почем знаю, – отвечу я. – Он отдан был прачке, с нее и спрашивайте. Эх, жизнь!"»

Ваши примеры из реальной жизни

Автор кейса – Турабаева АйжанаТэффи Надежда – «Жизнь и воротник» Иллюстрирует аномалию СМЕЩЕНИЕ К НАСТОЯЩЕМУ

Считаю, что в произведении очень точно (пусть и в гиперболизированной форме) передана склонность к потреблению здесь и сейчас, в настоящем. Так же, как и героиня произведения, люди склонны делать выбор в пользу потребления относительно сбережений. Более того, чаще вопрос о возможности сбережений вообще не встает. Связано это с множеством причин. Например, из-за политической и макроэкономической нестабильности люди стремятся потратить все на текущее потребление. Но также зачастую причина все-таки в индивидуальной высокой склонности к потреблению, в подверженности веяниям моды. При этом роль сбережений как источника будущего благосостояния недооценивается. И мало того, что покупка воротничка и других вещей усугубили существующее положение героини (ведь покупки не оправданы при текущем уровне дохода), но и повлияли на ее будущее положение.

Пример: популярность кредитования и микрозаймов, т.к…..