Просмотр содержимого документа

«Презентация к уроку "Оплата труда"»

Оплата труда

Разработала:

преподаватель экономики отрасли Камашева Ж.В.

Содержание:

Факторы, влияющие на общий уровень оплаты труда.

Цель рациональной организации оплаты труда

Принципы организации оплаты труда

Основные элементы организации оплаты труда

Формы и системы заработной платы

Фонд заработной платы и методы его определения

Состав фонда заработной платы

Общий уровень оплаты труда на предприятии может зависеть от следующих основных факторов:

результатов хозяйственной деятельности предприятия, уровня его прибыльности;

кадровой политики предприятия;

уровня безработицы в регионе, области,

среди работников соответствующих

специальностей;

влияния профсоюзов, конкурентов и государства;

другие.

Цель рациональной организации оплаты труда– обеспечение соответствия между его величиной и трудовым вкладом работников в общие результаты хозяйственной деятельности предприятия, т.е. установления соответствия между мерой труда и мерой потребления .

Принципы организации оплаты труда:

осуществление оплаты труда в зависимости

от количества и качества труда;

дифференциация заработной платы в

зависимости от квалификации работника,

условий труда отраслевой и региональной

принадлежности предприятия;

систематическое повышение реальной

заработной платы, т.е. превышение темпов

роста номинальной заработной платы над

инфляцией;

превышение темпов роста производительности

труда над темпами роста средней заработной

платы.

Организация оплаты труда состоит из следующих основных элементов:

формирование фонда оплаты

труда;

нормирование труда;

установление тарифной

системы;

определение формы и системы

заработной платы.

Фонд оплаты труда (ФОТ)представляет собой источник средств, предназначенный для выплат заработной платы социального характера.

Нормирование трудадает возможность учитывать качество труда и индивидуальный вклад работника в общие результаты деятельности предприятия.

Тарифная системапозволяет соизмерять разнообразные конкретные виды труда, учитывая их сложность и условия выполнения, т.е. учитывать качество труда, и является самой распространенной на российских предприятиях.

Основные элементы тарифной системы:

Тарифные сетки

Тарифные ставки

Тарифно-квалификационные справочники

Районные коэффициенты к заработной плате

Доплаты к тарифным ставкам и надбавки

Тарифные сеткиустанавливают дифференциацию в оплате труда с учетом разряда работы и отраслевой принадлежности предприятия;

Тарифные ставкиопределяют абсолютный размер оплаты простого труда (первого разряда) в единицу времени (день, час);

Тарифно-квалификационные справочникиподразделяют различные виды работ на группы в зависимости от их сложности;

Районные коэффициенты к заработной плате, компенсируют различия в стоимости жизни в различных природно-климатических условиях (регионах).

Доплаты к тарифным ставкам и надбавкибывают за совмещение профессий, расширение зон обслуживания, сверхурочные работы, работу в праздничные и выходные дни, вредность, работу во вторую и третью смены и другое.

Формы и системызаработной платы устанавливают связь между величиной заработка и количеством и качеством труда, обуславливают определенный порядок ее начисления в зависимости от организационных условий производства и результатов труда.

На большинстве предприятий действуют две основные формы оплаты труда:повременнаяисдельная.

Повременнойназывается такая форма оплаты труда, при которой заработная плата работникам начисляется по установленной тарифной ставке или окладу за фактически отработанное на производстве время.

Повременная форма оплаты труда стимулирует, прежде всего, повышение квалификации и повышение дисциплины.

Для повременной формы оплаты труда характерны две основные системы заработной платы:простая повременнаяиповременно-премиальная.

Применениеповременной формыоплаты труда наиболее приемлимо в следующих условиях:

на участках и рабочих местах, где обеспечение высокого

качества продукции и работы являются главным

показателем работы;

при выполнении работ по обслуживанию оборудования,

а также на конвейерных линиях с регламентированным

ритмом;

на работах, на которых учет и нормирование труда

требуют больших затрат и экономически

нецелесообразны, а также где труд работника не

поддается точному нормированию;

на работах, которые можно формально пронормировать

и учесть их результаты, но выработка при выполнении

этих работ не является основным показателем.

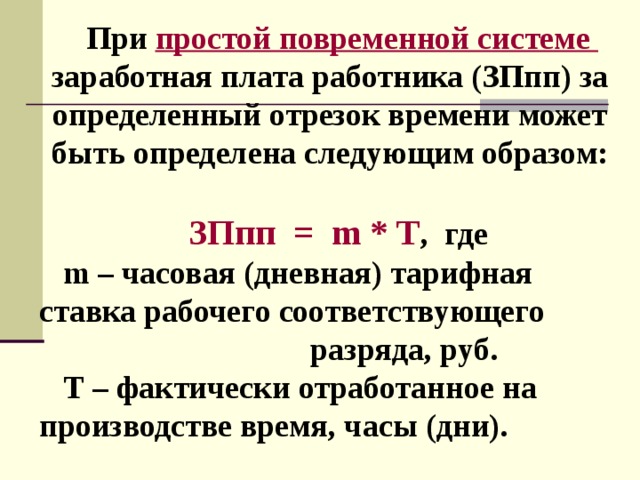

Припростой повременной системезаработная плата работника (ЗПпп) за определенный отрезок времени может быть определена следующим образом:

ЗПпп =m*T, где

m– часовая (дневная) тарифная ставка рабочего соответствующего разряда, руб.

Т – фактически отработанное на производстве время, часы (дни).

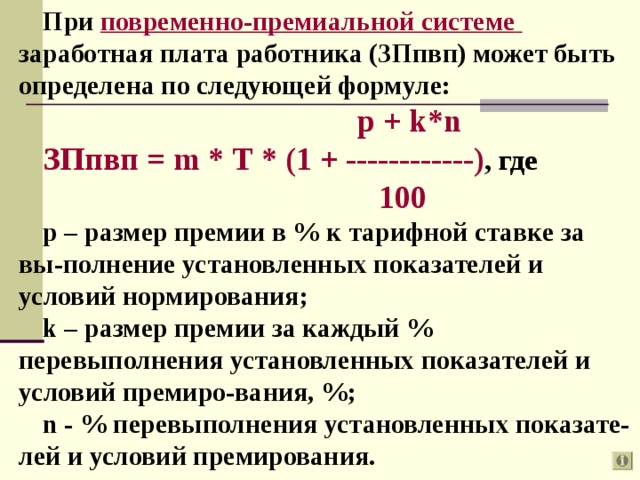

Приповременно-премиальной системезаработная плата работника (ЗПпвп) может быть определена по следующей формуле:

p + k*n

ЗПпвп= m*T*(1 + ------------), где

100

р – размер премии в % к тарифной ставке за вы-полнение установленных показателей и условий нормирования;

k– размер премии за каждый % перевыполнения установленных показателей и условий премиро-вания, %;

n- % перевыполнения установленных показате-лей и условий премирования.

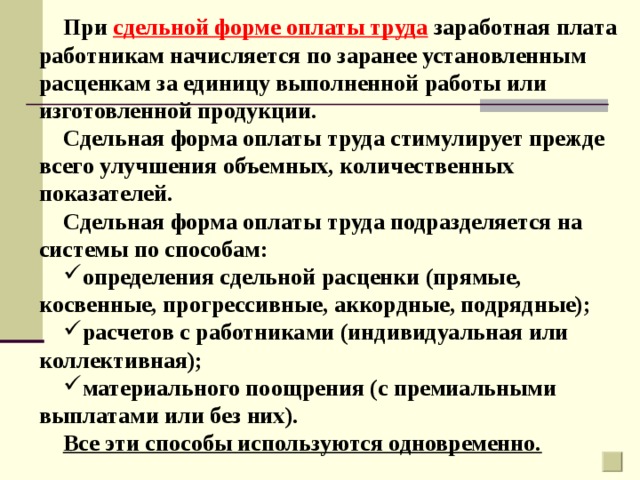

Присдельной форме оплаты трудазаработная плата работникам начисляется по заранее установленным расценкам за единицу выполненной работы или изготовленной продукции.

Сдельная форма оплаты труда стимулирует прежде всего улучшения объемных, количественных показателей.

Сдельная форма оплаты труда подразделяется на системы по способам:

определения сдельной расценки (прямые, косвенные, прогрессивные, аккордные, подрядные);

расчетов с работниками (индивидуальная или коллективная);

материального поощрения (с премиальными выплатами или без них).

Все эти способы используются одновременно.

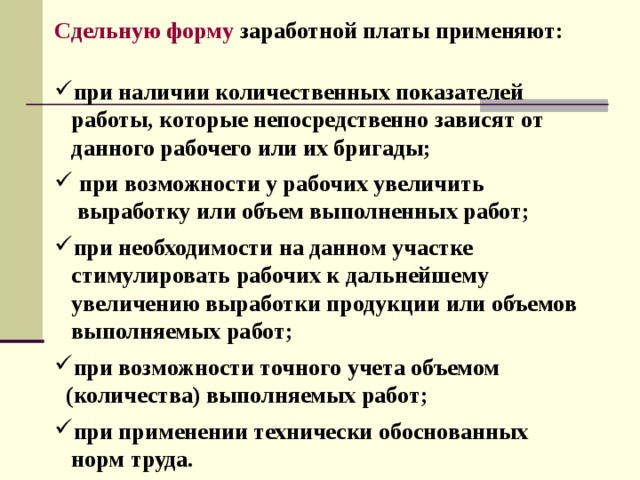

Сдельную формузаработной платы применяют:

при наличии количественных показателей

работы, которые непосредственно зависят от

данного рабочего или их бригады;

при возможности у рабочих увеличить

выработку или объем выполненных работ;

при необходимости на данном участке

стимулировать рабочих к дальнейшему

увеличению выработки продукции или объемов

выполняемых работ;

при возможности точного учета объемом

(количества) выполняемых работ;

при применении технически обоснованных

норм труда.

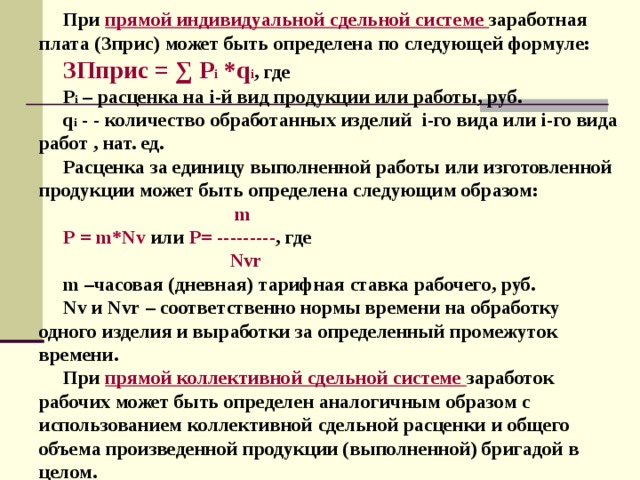

Припрямой индивидуальной сдельной системезаработная плата (Зприс) может быть определена по следующей формуле:

ЗПприс = ∑ Рi*qi, где

Рi– расценка наi-й вид продукции или работы, руб.

qi- - количество обработанных изделийi-го вида илиi-го вида работ , нат. ед.

Расценка за единицу выполненной работы или изготовленной продукции может быть определена следующим образом:

m

P=m*NvилиP= ---------, где

Nvr

m–часовая (дневная) тарифная ставка рабочего, руб.

NvиNvr– соответственно нормы времени на обработку одного изделия и выработки за определенный промежуток времени.

Припрямой коллективной сдельной системезаработок рабочих может быть определен аналогичным образом с использованием коллективной сдельной расценки и общего объема произведенной продукции (выполненной) бригадой в целом.

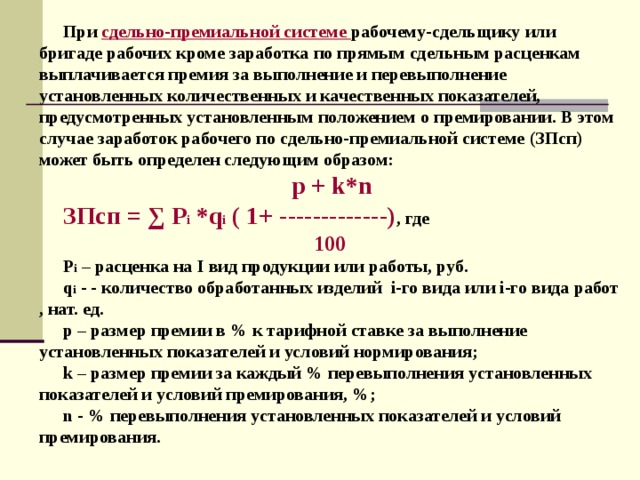

Присдельно-премиальной системерабочему-сдельщику или бригаде рабочих кроме заработка по прямым сдельным расценкам выплачивается премия за выполнение и перевыполнение установленных количественных и качественных показателей, предусмотренных установленным положением о премировании. В этом случае заработок рабочего по сдельно-премиальной системе (ЗПсп) может быть определен следующим образом:

p+k*n

ЗПсп = ∑ Рi*qi( 1+ -------------), где

100

Рi– расценка наIвид продукции или работы, руб.

qi- - количество обработанных изделийi-го вида илиi-го вида работ , нат. ед.

р – размер премии в % к тарифной ставке за выполнение установленных показателей и условий нормирования;

k– размер премии за каждый % перевыполнения установленных показателей и условий премирования, %;

n- % перевыполнения установленных показателей и условий премирования.

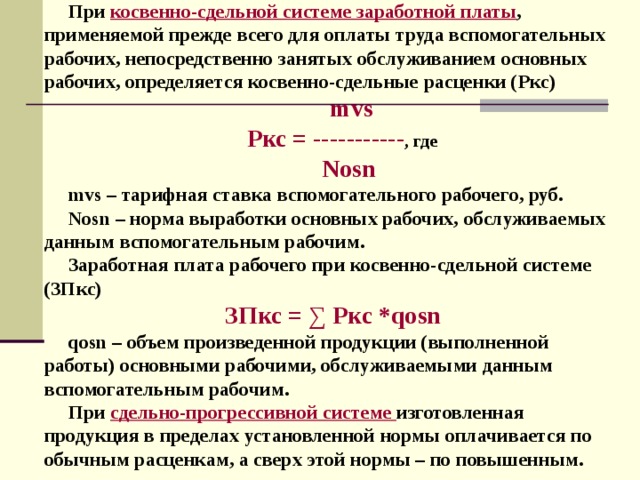

Прикосвенно-сдельной системе заработной платы, применяемой прежде всего для оплаты труда вспомогательных рабочих, непосредственно занятых обслуживанием основных рабочих, определяется косвенно-сдельные расценки (Ркс)

mvs

Ркс = -----------, где

Nosn

mvs– тарифная ставка вспомогательного рабочего, руб.

Nosn– норма выработки основных рабочих, обслуживаемых данным вспомогательным рабочим.

Заработная плата рабочего при косвенно-сдельной системе (ЗПкс)

ЗПкс = ∑ Ркс *qosn

qosn– объем произведенной продукции (выполненной работы) основными рабочими, обслуживаемыми данным вспомогательным рабочим.

Присдельно-прогрессивной системеизготовленная продукция в пределах установленной нормы оплачивается по обычным расценкам, а сверх этой нормы – по повышенным.

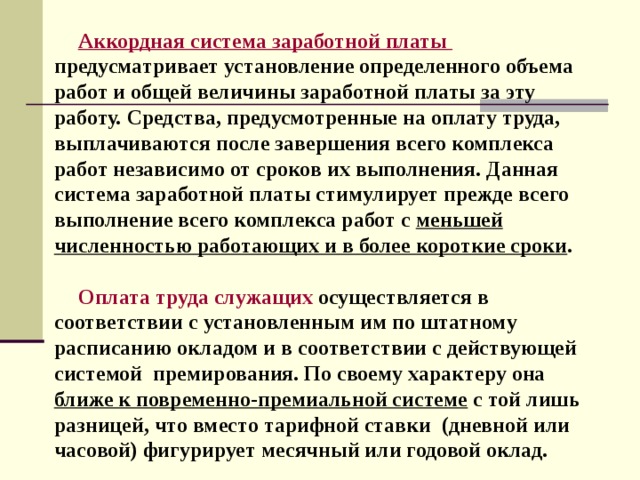

Аккордная система заработной платыпредусматривает установление определенного объема работ и общей величины заработной платы за эту работу. Средства, предусмотренные на оплату труда, выплачиваются после завершения всего комплекса работ независимо от сроков их выполнения. Данная система заработной платы стимулирует прежде всего выполнение всего комплекса работ сменьшей численностью работающих и в более короткие сроки.

Оплата труда служащихосуществляется в соответствии с установленным им по штатному расписанию окладом и в соответствии с действующей системой премирования. По своему характеру онаближе к повременно-премиальной системес той лишь разницей, что вместо тарифной ставки (дневной или часовой) фигурирует месячный или годовой оклад.

Основным истечением выплат заработной платы всем категориям работающих являетсяфонд заработной платы, средства которого формируются за счет себестоимости выпускаемой продукции.

Плановая величина ФЗП может быть определена различными методами:

Метод прямого счета.

Нормативный метод расчета.

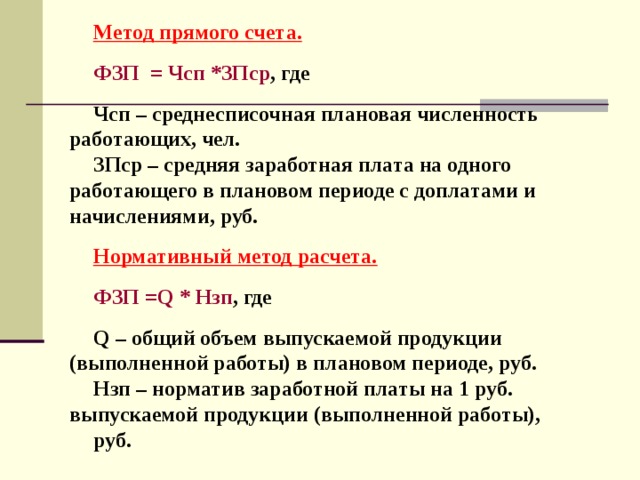

Метод прямого счета.

ФЗП = Чсп *ЗПср, где

Чсп – среднесписочная плановая численность работающих, чел.

ЗПср – средняя заработная плата на одного работающего в плановом периоде с доплатами и начислениями, руб.

Нормативный метод расчета.

ФЗП =Q* Нзп, где

Q– общий объем выпускаемой продукции (выполненной работы) в плановом периоде, руб.

Нзп – норматив заработной платы на 1 руб. выпускаемой продукции (выполненной работы),

руб.

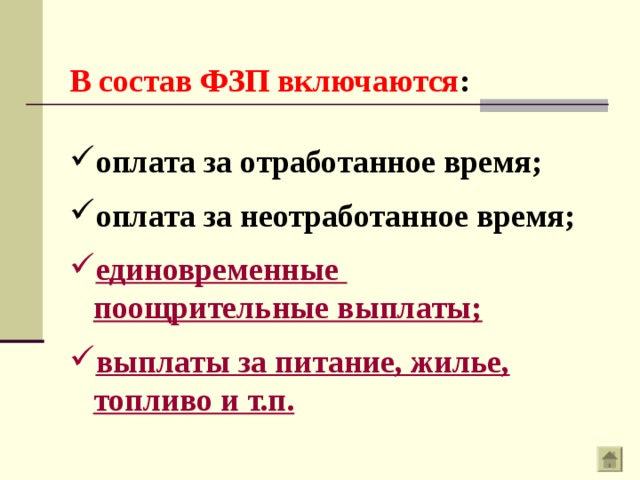

В состав ФЗП включаются:

оплата за отработанное время;

оплата за неотработанное время;

единовременные

поощрительные выплаты;

выплаты за питание, жилье,

топливо и т.п.

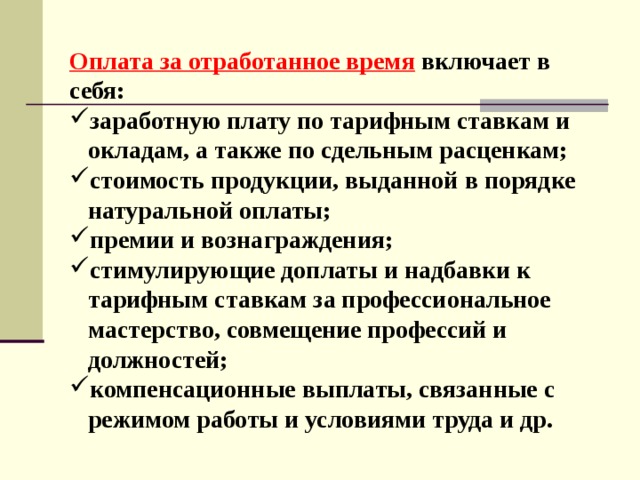

Оплата за отработанное времявключает в себя:

заработную плату по тарифным ставкам и

окладам, а также по сдельным расценкам;

стоимость продукции, выданной в порядке

натуральной оплаты;

премии и вознаграждения;

стимулирующие доплаты и надбавки к

тарифным ставкам за профессиональное

мастерство, совмещение профессий и

должностей;

компенсационные выплаты, связанные с

режимом работы и условиями труда и др.

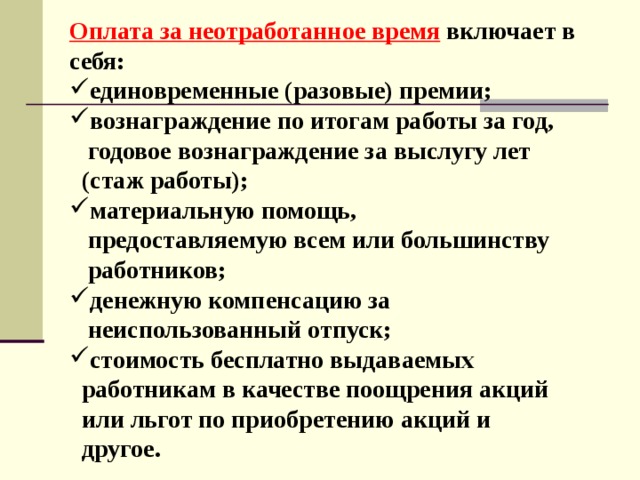

Оплата за неотработанное времявключает в себя:

единовременные (разовые) премии;

вознаграждение по итогам работы за год,

годовое вознаграждение за выслугу лет

(стаж работы);

материальную помощь,

предоставляемую всем или большинству

работников;

денежную компенсацию за

неиспользованный отпуск;

стоимость бесплатно выдаваемых

работникам в качестве поощрения акций

или льгот по приобретению акций и

другое.

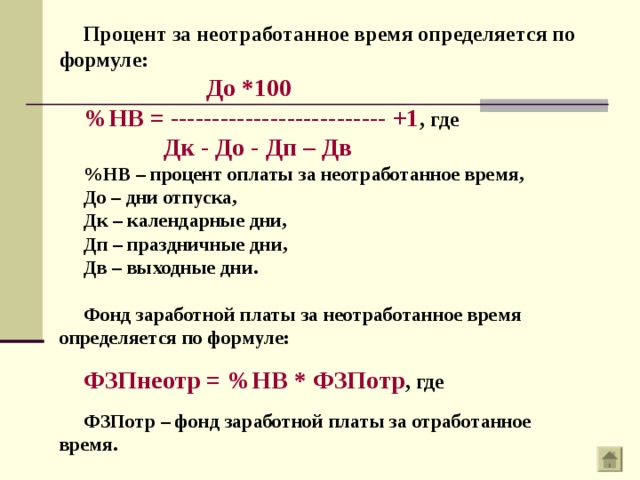

Процент за неотработанное время определяется по формуле:

До *100

%НВ = -------------------------- +1, где

Дк - До - Дп – Дв

%НВ – процент оплаты за неотработанное время,

До – дни отпуска,

Дк – календарные дни,

Дп – праздничные дни,

Дв – выходные дни.

Фонд заработной платы за неотработанное время определяется по формуле:

ФЗПнеотр = %НВ * ФЗПотр, где

ФЗПотр – фонд заработной платы за отработанное время.