Возникновение и развитие бухгалтерского учета является неотъемлемой составной частью всей истории человеческого общества. История бухгалтерской науки - это история развития понятий и концепций бухгалтерского учета, эволюция того особенного языка, которым мы пытаемся описывать одну из сторон многообразной и неисчерпаемой действительности. Значение истории учета важно для понимания его современного состояния и оценки возможных направлений развития в будущем.

Учащиеся рассмотрели вопросы: возникновение профессии бухгалтер, первые бухгалтера в мире и инструменты бухгалтерского учета от перобытного человека до современных дней.

Для возникновения бух учета были необходимы два главных фактора:

1) Хозяйство должно достигнуть значительных размеров (требуется его учет).

2) Возникновение алфавита и элементарной арифметики.

И так историческими предпосылками развития бухгалтерского учета стали: язык, арифметика, письменность, бумага, деньги, вычислительная техника.

В развитии бухгалтерского учета выделяют два основных период долитературный и литературный.

В работе рассмотрены:

1. Бухгалтерия Древнего Египта;

2. Бухгалтерия Древней Греции;

3. Бухгалтерия Древнего Рима;

4. Европейское Средневековье.

Учащиеся большое внимание уделили вопросу возникновения инструментов бухгалтерии

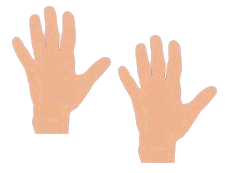

Самым первым инструментом счета у древнего пещерного человека в верхнем палеолите, безусловно, были пальцы рук. Сама природа предоставила человеку этот универсальный счетный инструмент. У многих народов пальцы (или их суставы) при любых торговых операциях играли роль первого счетного устройства. Для большинства бытовых потребностей людей их помощи вполне хватало.

Однако в разных странах и в разные времена считали по-разному.

Несмотря на то, что у многих народов кисть руки является синонимом и фактической основой числительного "пять", у различных народов при пальцевом счете от одного до пяти, указательный и большой пальцы могут иметь разные значения.

Рассмотрен вопрос Древнерусской нумерации.

Счет при помощи зарубок, дощечек, камушек в будущем привел к возникновению первых микрокалькуляторов, логарифмических линеек, счет (абак) ит.д.

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

Просмотр содержимого документа

«Возникновение бухгалтерского учета »

МУНИЦИПАЛЬНОЕ БЮДЖЕТНОЕ

ОБЩЕОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

«СРЕДНЯЯ ОБЩЕОБРАЗОВАТЕЛЬНАЯ ШКОЛА № 34»

V школьная научно-практическая конференция

ТЕМА «Возникновение и развитие бухгалтерского учета» (реферативная работа)

Работу выполнили: Гамаюнова Ирина,

учащиеся 5 «Б» класса Засов Влад.

Руководитель: Ланина Светлана

учитель математики Владимировна

г. Братск – 2015 г.

Оглавление

ВВЕДЕНИЕ 4

1.Бухгалтерия Древнего Египта 7

2.Бухгалтеры Древней Греции. 8

3.Бухгалтеры Древнего Рима 10

4. Европейское Средневековье 12

5. Инструменты счета. 14

Заключение 20

Приложение 22

Список использованной литературы. 27

Цель: Доказать, что возникновение и развитие бухгалтерского учета является неотъемлемой составной частью всей истории человеческого общества.

Задачи:

Рассмотреть историю развития бухгалтерского учета

Изучить литературу по данному вопросу.

Рассмотреть исторические предпосылки развития бухгалтерского учета.

Рассмотреть основные периоды развития бухгалтерского учета.

Рассмотреть варианты первых представителей бухгалтерской профессии.

ВВЕДЕНИЕ

Это ведение своих дел в должном порядке и как следует, чтобы можно было всегда получить сведения относительно долгов и требований.

Лука Пачоли.

Возникновение и развитие бухгалтерского учета является неотъемлемой составной частью всей истории человеческого общества. История бухгалтерской науки - это история развития понятий и концепций бухгалтерского учета, эволюция того особенного языка, которым мы пытаемся описывать одну из сторон многообразной и неисчерпаемой действительности. Значение истории учета важно для понимания его современного состояния и оценки возможных направлений развития в будущем.

6000 лет до н.э. люди стали вести хозяйство. Бухгалтерский учет возник как практическая деятельность (счетоводство). 500 лет назад вышла книга Л. Пачоли о Бухгалтерском учете (трактат). Началось литературное осмысление бухгалтерского учета. 100 лет назад возникли первые теоретические конструкции - счетоведение.

Бухгалтерский учет развивался под воздействием внешних причин (необходимость вести хозяйство), затем внутренних (саморазвитие).

Для возникновения бух учета были необходимы два главных фактора:

1) Хозяйство должно достигнуть значительных размеров (требуется его учет).

2) Возникновение алфавита и элементарной арифметики.

И так историческими предпосылками развития бухгалтерского учета стали: язык, арифметика, письменность, бумага, деньги, вычислительная техника.

В развитии бухгалтерского учета выделяют два основных период долитературный и литературный.

Первый период характеризуется отсутствием учебной литературы, второй - ее наличием. Временным переходом этих двух периодов является вторая половина XV в. С выходом книги Венедикта Котрули «О торговле и совершенном купце» (1458) и выходом в свет первой печатной книги Луки Пачоли "Сумма арифметики и геометрии, учения о пропорциях, отношениях (1494)

Существуют другие версии, которые выделяют четыре основных периода развития бухгалтерского учета: Первый период (с момента возникновения товарно-денежных отношений до конца XVIII в.) характеризовался возникновением разных способов регистрации фактов в учетных регистрах (журналах, сведениях и тому подобное) в виде систематических и хронологических записей. Вершиной периода становления бухгалтерского учета было широкое распространение двойной записи.

Второй период (с конца XVIII в. до конца XIX в.) приходится на время революционных преобразований в отрасли производства, развития разных форм товарных операций и увеличения объемов торговых, финансовых и других операций не только в отдельных странах, но и во всем мире. В этот период издается достаточно большое количество трудов об учете, возникают разные направления. Историческое значение этого периода заключается в том, что именно тогда было определено основное направление науки "счетоводство", по которому состоялось ее последующее развитие.

Третий период (с конца XIX до начала XX в.) - становление бухгалтерского учета (счетоведение) как сферы научных знаний.

Четвертый период делят две основные стадии:

— первая стадия, охватывающая период до середины XX в., характеризуется разработкой базовых принципов объективной оценки имущественно - правового положения самостоятельно хозяйствующего субъекта, отраслевого направления в построении системы бухгалтерского учета, расширением государственной регламентации национальных систем и отчетности бухгалтерского учета;

— вторая стадия - с середины XX в. до наших дней - характеризуется разработкой принципов оценки имущественно - правового положения хозяйствующих субъектов в условиях внешней рыночной среды и в связи с принятием эффективных хозяйственных решений для получения будущей экономической выгоды.

1.Бухгалтерия Древнего Египта Середина 4 тысячелетия до н.э. – по 4 век н.э. Профессия бухгалтера в Древнем Египте была чрезвычайно престижной. Писцы овладевали не только навыками счетоводства, но и множеством инженерных и математических знаний, ведь им приходилось делать расчеты затрат на транспортировку грузов, определять размеры сооружений и площади земельных участков. Поэтому обучение бухгалтеров длилось целых двенадцать лет. В пять лет мальчиков забирали в школу, где наставники палками загоняли в них необходимые знания. В обучении использовались специальные пособия. Одно из древнейших, папирус Ринда, содержал решение различных практических задач: распределение оплаты за труд между работниками, определение расхода зерна для изготовления хлеба и пива, вычисление поверхностей и объемов, перевод одних мер зерна в другие. Сохранились и более поздние материалы, например, «Учебник, делающий умным и обучающий невежду для того, чтобы знать все существующее». За обман писец мог быть отстранен от работы и переведен в разряд земледельцев: «Будь писцом. Положи это в сердце свое и не допусти, чтобы уменьшилось прилежание твое, или я передам тебя в земледельцы...» Сборщикам налогов приходилось еще хуже, поскольку все недостачи требовали лично с них и, в случае чего, жестоко наказывали. Учету подвергалось все, начиная от земель и кончая хозяйственно-бытовыми товарами и материалами: ножами, светильниками, ароматическими маслами...

2.Бухгалтеры Древней Греции

3 тысячелетие до н.э. – 2 век до н.э.

Были банкиры, торговцы и управляющие хозяйств. Кроме того, существовало огромное количество государственных должностных лиц: полеты, аподекты, логисты и ревизоры-эвфины. Но должность казначея не оплачивалась. У греков не было особого интереса к бухгалтерии, а профессия утратила престижность. В почете была исключительно оптовая торговля. Любопытно, что многие известные банкиры в прошлом были рабами. Однако прозорливые государственные деятели понимали важность учета: «Не презирай сведущих в управлении имуществом, так как забота о частном деле отличается от заботы об общественном только масштабами». На важные посты назначались только состоятельные люди, ведь они несли материальную ответственность и покрывали недостачи из своих средств, причем в десятикратном размере. За доказанным в суде фактом хищения следовали конфискация и изгнание из Греции, считавшееся страшной карой, которой многие предпочитали смерть. А вот продажа граждан в долговое рабство была запрещена.

Учет древние греки вели преимущественно на дощечках, беленых гипсом. Иногда применялся папирус, но он был очень дорог. Для черновых записей пользовались глиняными черепками.

Текущий учет древние греки осуществляли в виде хронологической записи: хозяйственные факты, которые возникали, фиксировали в хронологической последовательности без специальной систематизации. Как результат систематической разноски всех хронологических записей (рекапитуляции) в Греции возник новый учетный приема – счет. Другим источником возникновения счета была инвентаризационная опись.

Греция стала родиной первого счетного прибора - абака - инструмента в виде дощечки, который напоминает сбоку современные счеты.

У греков были интересные взгляды на учет материальной ответственности. Они рассматривали преступление, кражу только как материальный вред. Инвентаризация была только средством проверки отчета материально ответственного лица за определенный хозяйственный период. Понятие внезапной инвентаризации было неизвестно грекам. Инициатива инвентаризации исходила от материально ответственного лица, которое должно было позаботиться о доказательствах его достоверности.

В Древней Греции была достаточно развитая система государственного счетоводства, которая включала в себя учет всех государственных доходов и расходов, учет храмового имущества, проведение инвентаризации движимого и недвижимого имущества. Афинское законодательство регламентировало порядок ведения учетных книг и составления отчетности по государственным доходам и расходам. В государственном хозяйстве Древней Греции регистрировали не только факты поступления и выдачи наличности, но и зачетные платежи, переводы платежей в другие кассы. Сумма счета и надлежащие проценты были объектом учета. Следует заметить, что эта традиция перешла к средневековым христианским монастырям.

3.Бухгалтеры Древнего Рима

8 век до н.э. – 5 век н.э.

Учет велся на разном уровне. В частном секторе за поместье знатного римлянина отвечал управляющий-вилик, который вместе с хозяином заполнял кодексы – прообраз бухгалтерских книг. Римские банкиры назывались аргентариями. На государственном уровне учетные операции осуществлялись множеством чиновников. Система обучения унаследовала греческие традиции, с той лишь разницей, что счетоводство стало обязательной дисциплиной в школе. Особым достижением римлян стала юриспруденция. В это время все чиновники должны были знать законы и быть грамотными. Любопытны взгляды некоторых римлян на управление частным имением, которые считали, что вилик мог быть неграмотным. Мошенничество в Древнем Риме было распространено повсеместно, и над счетоводами часто нависала угроза конфискации имущества, либо долговой тюрьмы. Если возместить недостачу из личных средств не удавалось, должника разрубали на части и раздавали кредиторам в утешение.

Уже с первых дней существования, в Риме возникает идея налоговой системы, которая существует до наших дней – система взноса части личного имущества на обеспечение общественных потребностей. Символом первоначальной основы, которого служила так называемая "священная яма" (мундус), куда каждый из первых поселенцев клал запасы всего, что было нужно для ведения домашнего хозяйства, которые составляли общинный фонд взаимопомощи.

Принцип публичности бухгалтерской отчетности в Древнем Риме получает практическое обоснование и общественное признание.

Стремительный рост кредитных отношений приводит к возникновению другого учетного принципа, принципа начисления, в соответствии с которым в учете фиксируют не только суммы фактически выданных и полученных средств, но и права на получение денег и обязательство их выплаты.

В Риме возникают упорядоченные дома - конторы, где ведут домашние приходо-расходные и другие книги.

В Римской империи распространение получает систематическая запись. В легионах для расчетов с солдатами открывали отдельные лицевые счета. В финансовом ведомстве такие счета открывали на каждого налогоплательщика.

В Риме закрепляется положение об обязательности документального оформления хозяйственных операций.

В строительстве при оценке сооружений учитывали их износ.

В Риме учет выполнял контрольную функцию. Был создан сложный аппарат ревизоров и контролеров.

4. Европейское Средневековье

5–17 века

Бухгалтерия проникла во все сферы общества, учет велся в поместьях, замках, монастырях, рыцарских орденах, при королевском дворе и т.д. Появилась должность проверяющего счета – аудитора. Первый официальный бухгалтер появился в 15 веке при дворе Папы Римского.

Христов Штехер.

Максимилиан I, император Священной Римской империи, подписал указ: «Повелеваем делопроизводителя нашей палаты, доверенного и прилежного писца, который ведёт книги, отныне называть бухгалтером, каковым теперь должен быть Христов Штехер.

О нём не известно практически ничего, помимо того, что он являлся делопроизводителем Инсбрукской счётной палаты, «доверенным и прилежным писцом, ведущим книги». Де-юре первым бухгалтером был Христофор Штехер, поскольку именно к нему впервые был применён данный термин, поэтому у него есть неоспоримое преимущество в виде приказа самого императора. Но если руководствоваться одним из основополагающих принципов бухгалтерии – приоритета содержания над формой, – первые бухгалтеры появились задолго до него.

Среди основных факторов, которые ощутимо повлияли на развитие учетного искусства в эпоху раннего Средневековья, можно назвать следующие: массовое переселение народов из Азии в Европу; значительное влияние арабской культуры на культуру народов Европы; растущее значение церкви и ее обогащения; Крестовые походы; хозяйственный уклад и быт населения раннего Средневековья; изобретение книгопечатания. Окончательному оформлению бухгалтерского учета способствовала широко развитая торговля позднего Средневековья.

Еще одним очень важным достижением Средневековья – эпохи массового переселения народов Азии в Европу – явилось распространение арабской культуры, в частности значение для развития учета имеет появление цифр, без которых учет вообще не мыслим. Впервые арабские цифры ввел в обиход итальянский математик Леонардо Фибоначчи (1170 – 1240) в 1202 г. 5. Инструменты счета.

Самым первым инструментом счета у древнего пещерного человека в верхнем палеолите, безусловно, были пальцы рук. Сама природа предоставила человеку этот универсальный счетный инструмент. У многих народов пальцы (или их суставы) при любых торговых операциях играли роль первого счетного устройства. Для большинства бытовых потребностей людей их помощи вполне хватало (Смотрите Приложение 1).К счету по пальцам рук восходят многие системы счисления, например пятеричная (одна рука) (Смотрите Приложение 2),десятеричная (две руки)(Смотрите Приложение 3), двадцатеричная(пальцы рук и ног)(Смотрите Приложение 4), сорокаричная (суммарное число пальцев рук и ног у покупателя и продавца). У многих народов пальцы рук долгое время оставались инструментом счета и на наиболее высоких ступенях развития.

Известные средневековые математики рекомендовали в качестве вспомогательного средства именно пальцевой счет, допускающий довольно эффективные системы счета.

Однако в разных странах и в разные времена считали по-разному.

Несмотря на то, что у многих народов кисть руки является синонимом и фактической основой числительного "пять", у различных народов при пальцевом счете от одного до пяти, указательный и большой пальцы могут иметь разные значения.

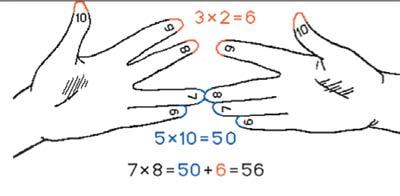

У итальянцев при счете на пальцах рук большой палец обозначает цифру 1, а указательный - метит цифру 2; когда же считают американцы и англичане, указательный палец означает цифру 1, а средний - 2, в этом случае большой палец представляет цифру 5. А русские начинают счет на пальцах, первым загибая мизинец, и заканчивают большим пальцем, обозначающим цифру 5, при этом указательный палец сопоставлялся с цифрой 4. Но когда показывают количество, выставляют указательный палец, затем средний и безымянный.

Североевропейский пальцевой счет позволял показывать пальцами одной руки, складываемыми в различные комбинации, все числа от 1 до 100 (Смотрите Приложение 5).Причем большим и указательным пальцами изображались десятки, остальными тремя - единицы. Например, число 30 получалось, когда большой и указательный пальцы левой руки были соединены в кольцо. Для того чтобы изобразить число 60, большой палец нужно согнуть и как бы склонить его перед указательным, нависающим над ним. Чтобы показать число 100, нужно было прижать выпрямленный большой палец снизу к указательному и отвести остальные три пальца в сторону (Смотрите Приложение 6).

В древнерусской нумерации единицы назывались "перстами", десятки - "суставами", а все остальные числа – “сочислениями". Счет парами вплоть до середины XVIII века всегда занимал важное место в жизни россиян, поскольку имел качественное происхождение - пара рук, ног, глаз и пр. Недаром говорили: "два сапога - пара", "двугривенный" и т.д.Четверичная система счета основана на "перстах" руки, не считая большого пальца. Большой - вовсе не "перст", он "палесъ"! - в этой системе счисления означал конец счета, то есть являлся эквивалентом нуля.

Счет восьмерками (Смотрите Приложение 7), также основан на пальцевом счете и, по сути, является сочетанием двоичной и четверичной систем. Элементы восьмеричной системы существовали на Руси еще в начале XX столетия. Это и восьмиконечный крест, который использовали староверы, и восьмиголосное церковное пение, и название русской питейной меры - "осьмушки", получаемой в результате последовательного троекратного деления пополам. В русской народной метрологии - это вообще деление какой-либо учетной нераздельной меры (например, куска пахотной земли, сажени или ведра вина) на части, соответствующие 1/2,1/4 и 1/8 долям.

Пальцевой счет девятками является, пожалуй, самым распространенным русским народным способом умножения на пальцах с помощью так называемых девятериц - своеобразной таблицы умножения, обозначающей девятилетние сроки человеческой жизни. Наши предки в древности какое-то время считали девятками (впрочем, похоже, что они все-таки считали восьмерками, а с девяти начинался уже новый отрезок счета). С тех пор прошло не менее семи - девяти столетий, но мы до сих пор трепещем перед грозным "девятым валом" или устраиваем поминки по усопшему на девятый день после кончины. (Смотрите Приложение 8).

Счет десятками возник около 3-2,5 тысячи лет до нашей эры в Древнем Египте. Претерпев небольшие изменения, древнеегипетская десятеричная система сначала обосновалась на Востоке (в Индии примерно к VI веку нашей эры, более известная как индийский счет), а затем через весьма активную торговлю в XI-XIII веках достигла пределов Древней Руси. От Орды Русь переняла десятичную систему счисления для весовых измерений и денежного счета, опередив в этом даже Европу, которая познакомилась с десятеричной системой счисления через арабов только в XIII веке, а усвоила ее и того позже. Однако окончательно эта система счисления прижилась в России вместе с реформами Петра I, пришедшими к нам из Европы (Смотрите Приложение 9).

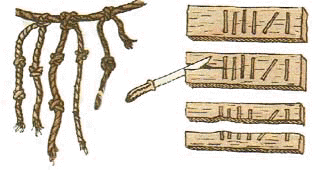

Следующим шагом в развитии счета стало использование камешков или других предметов, а для запоминания чисел - зарубок на костях животных, узелков на веревках. Раннему развитию письменного счета препятствовала сложность арифметических действий при существовавших в то время перемножениях чисел. Кроме того, писать умели немногие, и отсутствовал учебный материал для письма - пергамент начал производиться примерно со II века до н.э., папирус был слишком дорог, а глиняные таблички неудобны в использовании. Эти обстоятельства объясняют появление специального счетного прибора - абака.

К V веку до н.э. абак получил широкое распространение в Египте, Греции, Риме. Он представлял собой доску с желобками, в которых по позиционному принципу размещали какие-нибудь предметы - камешки, косточки.

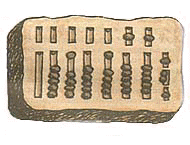

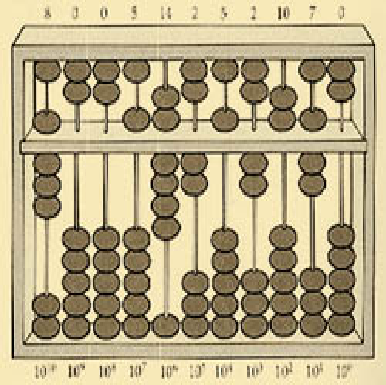

Позднее, около 500 г. н.э., абак был усовершенствован и на свет появились счёты— устройства, состоящего из набора костяшек, нанизанных на стержни. (Смотрите Приложение 10).

Подобный счетам инструмент был известен у всех народов. Древнегреческий абак (доска или "саламинская доска" по имени острова Саламин в Эгейском море) представлял собой посыпанную морским песком дощечку. На песке проходились бороздки, на которых камешками обозначались числа. Одна бороздка соответствовала единицам, другая - десяткам и т.д. Если в какой-то бороздке при счете набиралось более 10 камешков, их снимали и добавляли один камешек в следующем разряде. Римляне усовершенствовали абак, перейдя от деревянных досок, песка и камешков к мраморным доскам с выточенными желобками и мраморными шариками. Китайские счеты суан-пан (Смотрите Приложение 11) состояли из деревянной рамки, разделнной на верхние и нижние секции. Палочки соотносятся с колонками, а бусинки с числами. У китайцев в основе счета лежала не десятка, а пятерка. Она разделена на две части: в нижней части на каждом ряду располагаются по 5 косточек, в верхней части - по две. Таким образом, для того чтобы выставить на этих счетах число 6, ставили сначала косточку, соответствующую пятерке, и затем прибавляли одну в разряд единиц. У японцев это же устройство для счета носило название серобян. (Смотрите Приложение 12).

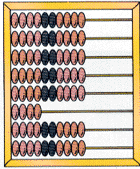

На Руси долгое время считали по косточкам, раскладываемым в кучки. Примерно с XV века получил распространение "дощаный счет", завезенный, видимо, западными купцами вместе с ворванью и текстилем. "Дощаный счет" почти не отличался от обычных счетов и представлял собой рамку с укрепленными горизонтальными веревочками, на которые были нанизаны просверленные сливовые или вишневые косточки. Счеты (Смотрите Приложение 13) в России использовались почти 300 лет и сменили их только дешевые карманные калькуляторы. Первое в мире автоматическое устройство, которое могло выполнять сложение, было создано на базе механических часов, и разработал его в 1623 году Вильгельм Шикард, профессор кафедры восточных языков в одном из университетов Германии.

В конце XV века Леонардо да Винчи(1452-1519) создал эскиз 13-разрядного суммирующего устройства с десятизубными кольцами. Но рукописи да Винчи обнаружили лишь в 1967г., поэтому биография механических устройств ведется от суммирующей машины Паскаля (Смотрите Приложение 14). По его чертежам в наши дни американская фирма по производству компьютеров в целях рекламы построила работоспособную машину.

В 1692 г. замечательный немецкий математик Готфрид Вильгельм Лейбниц изобрел механическую счетную машину, которая умела не только складывать, но и умножать.

В XVIIв Джон Непер (шотландский математик) изобрёл логарифмы, опубликовал таблицы логарифмов.

Затем в течение двух веков развивались вычислительные инструменты, основанные на использовании этой математической функции

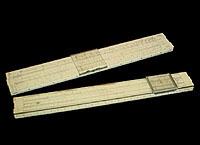

В результате появилась логарифмическая линейка (Смотрите Приложение 15). Если счёты удобны для сложения и вычитания, то логарифмическая линейка долгие годы была незаменима для выполнения умножения, деления, возведения в степень, извлечения корней

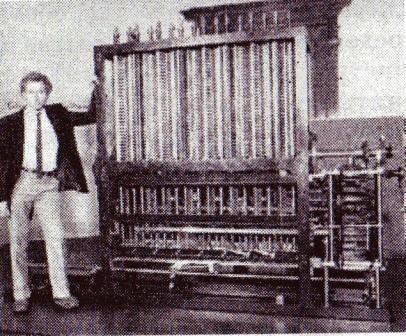

В середине XIX века английский математик Чарльз Бэббидж выдвинул идею создания программно управляемой счетной машины, имеющей арифметическое устройство, устройство управления, а также устройства ввода и печати. Аналитическую машину Бэббиджа(Смотрите Приложение 16) (прообраз современных компьютеров) по сохранившимся описаниям и чертежам построили энтузиасты из Лондонского музея науки. Аналитическая машина состоит из 4000 стальных деталей и весит 3 тонны.

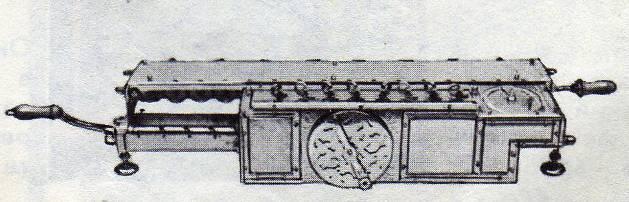

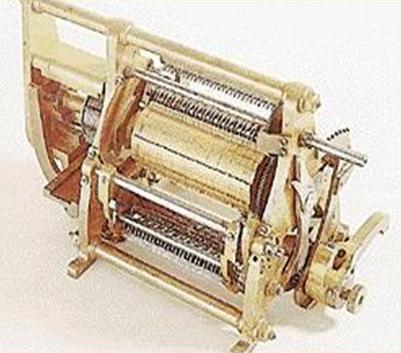

Вычисления производились Аналитической машиной в соответствии с инструкциями (программами), которые разработала леди Ада Лавлейс. Графиню Лавлейс считают первым программистом и в ее честь назван язык программирования АДА. Первыми носителями информации, которые использовались для хранения программ, были перфокарты. Программы записывались на перфокарты путем пробития в определенном порядке отверстий в плотных бумажных карточках. Затем перфокарты помещались в Аналитическую машину, которая считывала расположение отверстий и выполняла вычислительные операции в соответствии с заданной программой. Самым популярным механическим вычислителем являлся арифмометр системы Однера «Феликс» (Смотрите Приложение 17). Он позволял выполнять четыре арифметических действия: сложение, вычитание, умножение и деление. В более поздних моделях, например, «Феликс М», появились указатели положения запятой и модернизированный рычажок для сдвига каретки. Для производства вычислений следовало крутить ручку – один раз для сложения или вычитания, и несколько раз для умножения или деления.

Прежде чем появился компьютер (Смотрите Приложение 18) в том виде, который нам знаком, прошло, не так уж много времени. Но это время было очень насыщенным в плане технических открытий. Многие учёные работали и работают до сих пор, совершенствуя, то, что уже стало нам привычным.

Заключение.

Изучив историю развития бухгалтерского учета, мы выяснили, что бухгалтерский учет – это ведение документов, которые показывают правильный учет денежных операций.

Сложно дать однозначный ответ на вопрос о том, когда появился бухгалтерский учёт. Главным образом это связано с неоднозначным определением бухгалтерского учёта: с течением времени содержание данного понятия менялось, меняется оно и теперь.

Не менее сложным является вопрос: кого стоит считать первым в мире бухгалтером?

Список претендентов может быть следующим:

Первобытный человек (100 000 лет до н.э.);

Древний шумер (4 000 лет до н.э.);

Египетский писец (3 500 лет до н.э.);

Древнегреческий банкир (VIIIвек до н.э.);

Древнеримский счетовод (I-IIвв. н.э.);

Лука Пачоли (1445-1517 гг.);

Христофор Штехер (1498 г.).

Итак, подведём итоги конкурса. В номинации «Прародитель учёта» побеждает первобытный человек с существенным отрывом от остальных – почти сто тысяч лет. В номинации «Особые заслуги в распространении бухгалтерских знаний» безоговорочно победил Лука Пачоли, получив также приз зрительских симпатий. И, наконец, в номинации «Первый бухгалтер» дружно побеждают древнеримские счетоводы, доблестные служители бухгалтерского дела практически с начала нашей эры.

Отдельно следует признать и заслуги древних шумеров, египтян, греков: между древними государствами существовали тесные взаимоотношения, и многие элементы науки и культуры передавались от одного народа к другому. Таким образом, в становлении бухгалтерской профессии, так или иначе, принимали участие все народы, о чём не следует забывать и современным её представителям.

Приложение

Приложение 1. Приложение2.

Пятеричная система счисления

Приложение 3.Приложение 4.

.

Десятеричная система счисления Двадцатиричная система счисления

Приложение 5.

Североевропейский пальцевой счет

Приложение 6. Приложение 7.

Число 100 Счет восьмерками

Приложение 8.

Пальцевой счет девятками

Приложение 9.

Счет десятками

30 тыс. лет до н.э. была обнаружена в раскопках так называемая "вестоницкая кость" с зарубками. Позволяет историкам предположить, что уже тогда наши предки были знакомы с зачатками счета.

Приложение 10.

счёты

Приложение11.

Китайские счеты суан-пан

Приложение12.

Японские счеты серобян

Приложение13.

Русские счеты

Приложение14.

суммирующей машины Паскаля

Приложение15.

логарифмическая линейка

Приложение16.

Аналитическую машину Бэббиджа

Приложение17.

арифмометр системы Однера «Феликс»

Приложение18.

компьютер современного типа Список использованной литературы.

1.Интернет-ресурсы.

2.Воронина Л.И. Основы бухгалтерского учета и аудита. Часть I./М.: ПРИОР, 2003 - 315 с.

3.Круковская Т.А., Шаров А.В. История бухгалтерского учета./Учебное пособие - Кемерово: Куз ГТУ, 2006.- 92 с.

4.Медведев М.Ю., Назаров Д.В. История русской бухгалтерии./М.: Изд-во «Бухгалтерский учет», 2007 - 436 с.

5.Соколов Я.В. «Очерки по истории бухгалтерского учета»./ М.: «Финансы и статистика», 2000 - 168 с.

6.Соколов Я.В., Соколов В.Я. История бухгалтерского учета. Учебник/М.: «Финансы и статистика», 2003 - 272 с.

Счет десятками

Счет десятками  счёты

счёты

компьютер современного типа Список использованной литературы.

компьютер современного типа Список использованной литературы.