Простыми словами о финансовой грамоттности корекционная школа 5 класс

Создайте Ваш сайт учителя Видеоуроки Олимпиады Вебинары для учителей

"Риски в мире денег"

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

Наладить дисциплину на своих уроках.

Получить возможность работать творчески.

Просмотр содержимого документа

«"Риски в мире денег"»

|

|

| Тема: Риски в мире денег Урок 13. Особые жизненные ситуации: болезнь, потеря работы, природные и техногенные катастрофы |

| Финансовая грамотность 9 класс |

|

|

| [Введите имя автора] |

|

|

| Конспект |

Конспект.

Цель урока: характеризовать виды различных ОЖС, способы господдержки в случае ОЖС

Задачи:

выяснить изменения структуры расходов семьи при ОЖС;

аргументировать необходимость иметь финансовую подушку безопасности на случай чрезвычайных и кризисных жизненных ситуаций

анализировать различную информацию, формулировать аргументированную точку зрения, принимать участие в дискуссии

оценивать последствия ОЖС с точки зрения пересмотра структуры семейных и личных финансов.

Тип урока: урок изучения нового материала с применением технологии развития критического мышления, ИКТ, учебного диалога

Форма урока: урок – практикум с организаций групповой/парной работы.

Ход урока:

Оргмомент. Приветствие, проверка готовности класса к уроку

Актуализация знаний учащихся.

Что такое особые жизненные ситуации?

Какую помощь можно получить от государства при рождении ребенка?

Какую помощь получит семья от государства в случае потери кормильца?

Презентация мини-исследования.

3.Мотивационно-целевой этап.

Слайд 1. Разгадайте ребус, в нем зашифровано словосочетание (ответы учащихся).

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() 1 =Д

1 =Д ![]() 1 = Н

1 = Н

Итак, в ребусе зашифровано словосочетание «подушка безопасности». В каких ситуациях рекомендуется иметь финансовую подушку безопасности? (ответы учащихся)

3.Изучение нового материала.

Слайд 2. Сегодня мы продолжим разговор об особых жизненных ситуациях и проанализируем рациональное поведение человека в случаях болезни, потери работы или природных и техногенных катастроф. (Запись темы урока в тетрадь)

Слайд 3. Знакомство учащихся с целями и задачами урока.

Цель урока: характеризовать виды различных ОЖС, способы господдержки в случае ОЖС

Задачи:

выяснить изменения структуры расходов семьи при ОЖС;

аргументировать необходимость иметь финансовую подушку безопасности на случай чрезвычайных и кризисных жизненных ситуаций

анализировать различную информацию, формулировать аргументированную точку зрения, принимать участие в дискуссии

оценивать последствия ОЖС с точки зрения пересмотра структуры семейных и личных финансов.

Слайд 4. Практикум.

План:

Работа в парах, заполнение таблицы

Проверка выполнение задания

Слайд 5. Организация практикума: работа по группам/парам(в зависимости от выбора учителя) по вариантам 1-3.

Задание: познакомьтесь с материалами к уроку (приложения 1-3). Заполните таблицу.

|

| Суть финансового ущерба | Возможная помощь | Как предотвратить или смягчить разрушительное воздействие |

| Болезнь |

|

|

|

| Потеря работы |

|

|

|

| Ущерб во время катастроф |

|

|

|

Проверка выполнения задания по группам(парам).

Слайд 6. Обобщение учителя.

|

| Суть финансового ущерба | Возможная помощь | Как предотвра- тить или смягчить разрушительное воздействие |

| Болезнь | -компенсация заработной платы за время болезни в полном объеме только при официальном тру-доустройстве и непрерывном стаже работы 8 лет -затраты на приобретение меди-каментов и платные обследования -угроза инвалидности и потери возможности работать вообще | -оплата больничного листа за счет средств Фонда соцстрахования (при наличии полиса ОМС) -назначение пенсии по инвалидности в зави-симости от группы, получение ЕДВ и льгот | -ЗОЖ -наличие денежных резервов семьи на случай болезни -страхование жизни и здоровья, в том числе от несчастных случаев |

Слайд 7.

|

| Суть финансового ущерба | Возможная помощь | Как предотвра- тить или смягчить разрушительное воздействие |

| Потеря работы | -потеря стабильно-го заработка -отсутствие средств на время поиска новой работы | -получение выходного пособия в раз-мере двух месячных средних заработков в случае увольнения по сокращению штатов -обращение в государственную службу занятости: помощь в поиске новой работы получение пособия по безработице в течение 1 года -обращение в банк при наличии кре-дитов с просьбой о реструктуризации долга | -наличие финансовой «подушки безопасности» |

Слайд 8.

|

| Суть финансового ущерба | Возможная помощь | Как предотвратить или смягчить разрушительное воздействие |

| Ущерб во время катастроф | -потеря кормильца (человеческие жертвы) -временная потеря трудоспособности и/или инвалидность -потеря имущества | -частичная компен-сация за счет госу-дарства -получение страховых выплат, если имущество было застраховано | -соблюдение правил пожарной и иной безопасности -страхование имущества на случай стихийных бедствий, пожаров и т.д. -наличие финансовой «подушки безопасности» |

Какой главный вывод следует сделать по результатам двух уроков? (Задача учителя подвести учащихся к выводу о том, что в РФ

существует развитая система господдержки граждан, оказавшихся в особых жизненных ситуациях

необходимо создавать финансовую подушку безопасности.

4.Закрепление изученного материала.

Слайд 9. Что делать в сложившейся ситуации?

Ситуация 1:Пётр Иванович, продавец фирмы «Красивый сад», однажды по дороге на работу поскользнулся, сломал ногу и повредил позвоночник. Один месяц он пролежал в больнице и ещё три дома. За время болезни в бюджете семьи Петра Ивановича образовалась финансовая «дыра».

Ситуация 2:Мария Алексеевна работала на заводе по производству бумаги. Из-за экономического кризиса завод разорился, и все работники были уволены.

Слайд 10. Ситуация 3:В квартире Безбородовых на прошлой неделе случился пожар (пока по невыясненным причинам). Всё их имущество и документы сгорели, и они оказались в очень сложной ситуации.

Анализ диаграммы о причинах пожаров.

Обсуждение домашнего задания:

Слайд 10. Материалы занятия 13. Составить перечень организаций г.Вилючинска, их адресов и телефонов, в которые следует обращаться в ОЖС.

Подведение итогов урока, оценивание работы учащихся.

Слайд 11. Источники:

http://lgoty-vsem.ru/posobie/posobie-po-invalidnosti.html

http://www.consultant.ru/law/hotdocs/51645.html/

Приложение 1.

Болезнь

Если человек заболел, он не может выполнять свои служебные обязанности и соответственно платить зарплату ему не за что. На что же тогда жить во время болезни?

Российские законы устанавливают, что утраченный работником заработок при временном освобождении от работы в связи с болезнью компенсируется денежными выплатами за счёт средств Фонда государственного социального страхования.

Врач выписывает заболевшему работнику листок нетрудоспособности (его ещё называют бюллетенем или больничным), который тот предъявляет на работе, и ему выплачивают зарплату за то время, которое он болел. Деньги на это организация-работодатель получает из Фонда социального страхования.

Если заболевает ребёнок или кто-то из семьи, за кем необходим уход, врач выписывает бюллетень по уходу за больным, который тоже оплачивается из средств Фонда государственного социального страхования.

Величина выплат по листку временной нетрудоспособности зависит от уровня зарплаты и стажа работы с момента начала трудовой деятельности. Эти выплаты достигают размера полной зарплаты только тех работников, чей трудовой стаж составляет не менее 8 лет, а зарплата не превышает 42 тыс. р. в месяц. При меньшем трудовом стаже или большей зарплате государство компенсирует работнику лишь часть потерянного заработка.

Вот почему «болеть невыгодно» не пустые слова для высокооплачиваемых специалистов и они охотно посещают фитнес-залы и следят за своим здоровьем.

Особенно трудно с деньгами приходится тем, кто заболел тяжело и надолго. Таких людей признают инвалидами, и им назначается пенсия по инвалидности. Её размер значительно меньше зарплаты большинства работников, и прожить на неё чрезвычайно трудно.

Выплаты инвалидам в 2018г

| Категории инвалидов | Ежемесячная пенсия | ЕДВ* | Иные способы господдержки инвалидов |

| I группы | 12432,44 | 3626,98

| льготы по оплате жилищно-коммунальных услуг; обеспечение квартирами и земельными участками (при наличии условий); преимущества при поступлении в образовательные учреждения разных уровней; скидки на проезд в общественном транспорте и др. |

| II группы | 10360,52 | 2590,24

| |

| III группы | 4403,24 | 2073,51 |

Но болезнь может создать денежные проблемы не только из-за потери заработка. Само лечение тоже редко бывает полностью бесплатным.

Согласно Конституции РФ каждый гражданин России имеет право на бесплатное медицинское обслуживание. Чтобы им воспользоваться, нужно предъявить в поликлинике или больнице полис обязательного медицинского страхования (ОМС), который бесплатно выдают каждому на основе российского паспорта.

Хотя за обычное медицинское обслуживание человек платить не должен, болезнь всегда чревата дополнительными расходами из семейного бюджета. Заболевшему могут понадобиться обследования, а они, как правило, платные. Кроме того, понадобятся деньги на лекарства (средняя стоимость лекарств на одного заболевшего, к примеру, гриппом, составляет сейчас в российских аптеках от 1 до 2 тыс. р.), поскольку бесплатно лекарства выдают только хроническим больным.

Вот почему нужно в семейном бюджете обязательно предусмотреть определённые резервные суммы на лечение, а также стремиться к стабильной работе (чтобы зарабатывать стаж) и официальному оформлению всех документов, регламентирующих ваш труд (трудовой договор с указанием полной заработной платы).

*Ежемесячная денежная выплата.

Источник: http://lgoty-vsem.ru/posobie/posobie-po-invalidnosti.html

Приложение 2.

Потеря работы

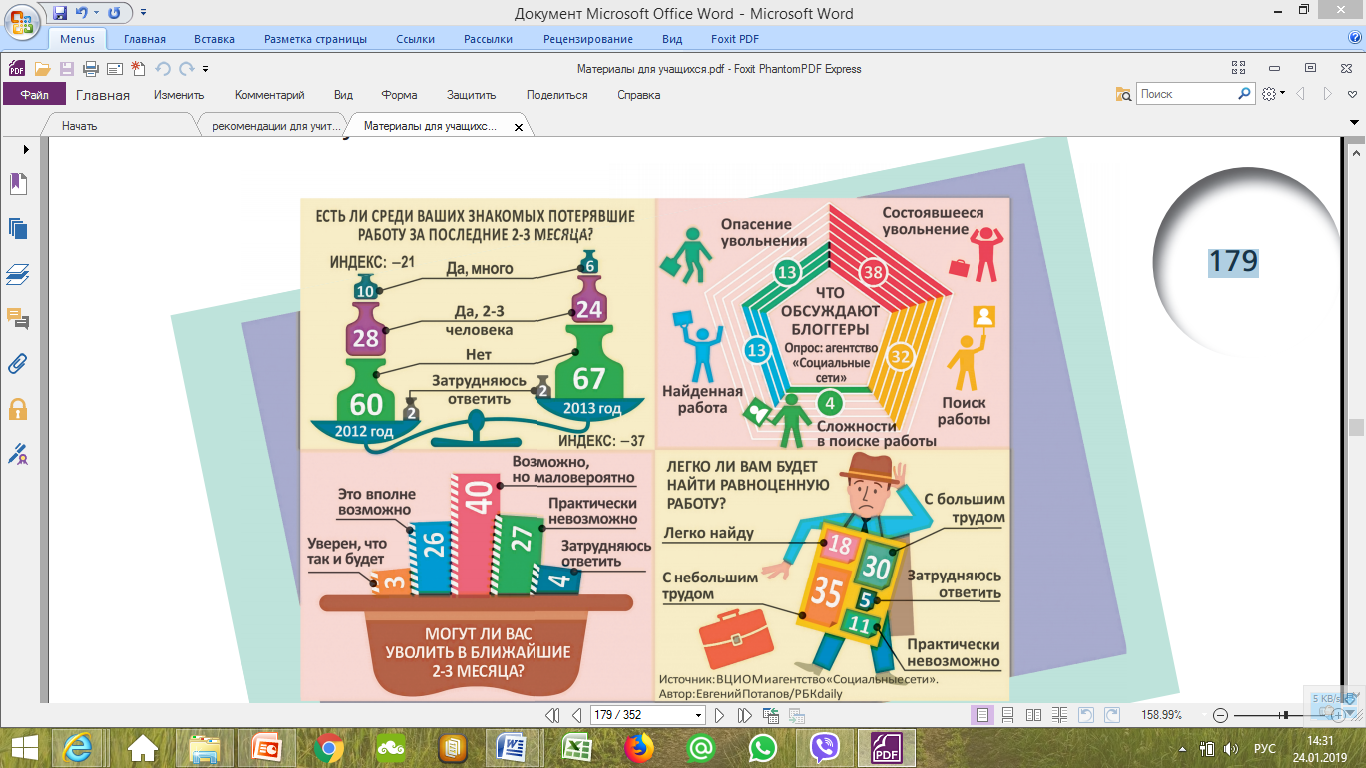

Потеря работы вполне реальная угроза финансовому благополучию.

Как видно из приведённого рисунка агентства Росбизнесконсалт, в начале 2013 г. весьма вероятной считали потерю работы и заработка почти 30% россиян, а 41% полагали, что найти рав-ноценную работу будет очень трудно или практически невозможно.

И что делать, если вас уволили?

Ситуации бывают разные, и надо знать, как себя вести в каждом конкретном случае. Чтобы не допустить ошибок, лучше почитать, что советуют специалисты по трудовым отношениям.

При увольнении «по сокращению штатов» работнику положено выходное пособие в размере двух месячных средних заработков, которое выплачивается в последний день его работы (день увольнения), а если он увольняется по собственному желанию, то никаких пособий ему не полагается. Выходное пособие помогает продержаться при поиске новой работы.

Искать работу можно самостоятельно, скажем, через соответствующие сайты в Интернете, а можно воспользоваться помощью государственной службы занятости населения.

Достоинство второго варианта в том, что, зарегистрировавшись в службе занятости, вы получите статус безработного и право на пособие по безработице (на срок не более одного года). Оно,

конечно, крайне мало - от 850 до 4900 р. в зависимости от трудового стажа и причины последнего увольнения, но всё же лучше, чем ничего.

Если служба занятости нашла вам работу, но условия труда и оплата вас не устраивают, вы вправе от неё отказаться. Но так можно поступить только один раз. После второго отказа служба занятости перестанет считать вас безработным, и вы автоматически потеряете право на пособие по безработице.

Особенно трудная финансовая ситуация при увольнении может возникнуть у тех, кто успел взять в банке кредит на какую-то покупку. В этом случае лучше не прятаться от писем из банка - такое поведение приведёт к росту долга из-за добавления к нему штрафов за задержку с выплатами. Самое разумное - срочно отправиться в банк самому и постараться добиться отсрочки по погашению кредита до нахождения новой работы. Часто банк в такой ситуации идёт должнику навстречу и соглашается на изменение условий возврата долга (банкиры называют это реструктуризацией кредита).

http://www.consultant.ru/law/hotdocs/51645.html/

Приложение 3.

Природные или техногенные катастрофы

К сожалению, в нашей жизни встречаются различного рода катастрофы и чрезвычайные ситуации, имеющие как естественный (т. е. природный), так и техногенный (возникший в результате деятельности человека) характер.

К природным катастрофам относятся все вызванные природой:

• землетрясение,

• наводнение,

• смерчь,

• цунами,

• тайфун,

• засуха,

• ураган,

• ливень,

• оползень,

• извержение вулкана,

• снегопад.

Например, летом - осенью 2018 г. сильнейшее наводнение и лесные пожары произошли на Дальнем Востоке. Были даже человеческие жертвы. Стихия нанесла огромный материальный ущерб, как гражданам, так и территории в целом (пострадали дороги, мосты, ЛЭП и др.). Частичное возмещение убытка осуществляет государство, которое специально закладывает деньги в государственном бюджете на такие цели.

Техногенные катастрофы и несчастные случаи вызваны целенаправленной или случайной деятельностью человека. К ним относятся:

• авиакатастрофы,

• железнодорожные катастрофы,

• катастрофы на воде,

• взрывы,

• пожары,

• экологические катастрофы,

• ядерные аварии.

Одним из наиболее частых неблагоприятных событий является пожар, нередко возникающий из-за небрежности. Так, в среднем за год в домах и квартирах жителей России происходит почти 150 тыс. пожаров, в которых погибает более 10 тыс. человек, половина из них дети.

И даже если пожар, наводнение, землетрясение, протечка батареи в квартире этажом выше или падение метеорита (как в Челябинске) обходятся без человеческих жертв, имущество семей часто страдает весьма существенно. И тогда семья оказывается перед необходимостью нести большие расходы на ремонт и приобретение домашней утвари вместо безнадёжно испорченной.

В этой ситуации на помощь придут страховые компании, но только в том случае, если граждане застраховали свое имущество от пожаров и др. непредвиденных ситуаций. А если страховки нет?

Вот тут-то и пригодится резервный фонд семьи.

Даже если вы застраховали свою жизнь и здоровье, своё имущество, всегда в случае наступления неприятности или беды пройдёт некоторое время, прежде чем страховая компания выплатит вам страховое возмещение. Все это время вам нужно прожить, т. е. питаться, осуществлять обязательные платежи. Иными словами, вам нужны деньги. Эти деньги должны быть у вас в резервном фонде, иначе придётся занимать, а это всегда сложно, неприятно и, может быть, очень

дорого*.

Специалисты считают, что оптимальным размером ежемесячных отчислений в резервный фонд является 10% дохода. Размер этого фонда должен составлять не меньше одного месячного дохода семьи.

Оптимальным считается резерв в 3–6 месячных доходов. Например, если ваш семейный доход составляет 100 тыс. р. в месяц, то для его формирования надо сначала примерно год откладывать по 10 тыс. р. в месяц. Если это получается, то нужно придерживаться такой же стратегии и дальше, создавая накопления семьи. Нужно только помнить, что резервный фонд должен находиться в ликвидной форме в отличие от накоплений, которые могут быть и в виде доходных, но малоликвидных активов. Сумма, равная 3–6 вашим месячным доходам, т. е. примерно 300–600 тыс. р. должна лежать в банке на счёте, с которого в случае необходимости можно будет снять нужную сумму.

*Например, с помощью микрокредитов вы можете оперативно получить небольшую сумму на короткий срок, но процент по таким кредитам совершенно грабительский - 500–800% в год.

Предмет: Финансовая грамотность

Категория: Уроки

Целевая

аудитория: 5 класс.

Урок соответствует ФГОС

Полезное для учителя

Распродажа видеоуроков!

1900 руб.

2920 руб.

1760 руб.

2710 руб.

1790 руб.

2760 руб.

2070 руб.

3190 руб.

ПОЛУЧИТЕ СВИДЕТЕЛЬСТВО МГНОВЕННО

* Свидетельство о публикации выдается БЕСПЛАТНО, СРАЗУ же после добавления Вами Вашей работы на сайт

Удобный поиск материалов для учителей

Проверка свидетельства