Проценты – математическое понятие, которое мы очень часто встречаем в нашей жизни.

Актуальность темы данной работы определяется тем, что в настоящее время понимание процентов и умение производить с ними расчёты, необходимы каждому человеку: прикладное значение этой темы очень велико и затрагивает различные стороны нашей жизни. И еще данная работа будет весьма полезна одиннадцатиклассникам потому, что в ней рассмотрено решение экономических задач, которые включены в ЕГЭ по математике.

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

Просмотр содержимого документа

«Проценты в жизни человека»

Муниципальное автономное образовательное учреждение «Лицей №1»

Проценты в жизни человека

Автор: Коровина Ирина Александровна,

студентка группы 2-4

Руководитель: Нагаева Светлана Николаевна,

учитель математики МАОУ «Лицей №1»

Березники 2019

Содержание

Введение……………………………………………………………………….…3

Глава I. Процент. Основные типы задач……………………...…………………4

Понятие и история возникновения………………….………………..4

Основные типы задач и способы их решения………………………..6

Глава II. Применение процентных расчётов в различных видах жизнедеятельности человека………………………………….…………………8

2.1 Использование процентов в профессиях……………………...……………8

2.2 Проценты в повседневной жизни ……………………...…………..11

Глава III. Анкетирование ……………………………………………………….12

3.1 Результаты опроса о роли процентов в современной жизни…….12

Глава IV. Экономические задачи…………………...…………………………..13

4.1 Введение. Теория…………………………………………………….13

4.2 Практическое решение экономических задач …………………….15

4.3 Сравнительный анализ аннуитетного и дифференцированного

платежей………………………………………………………………………….25

Заключение ……………….…………….……………………………………….28

Список используемой литературы …………………………………………….29

Приложение……………………………………….……………………………..30

Введение

Проценты – математическое понятие, которое мы очень часто встречаем в нашей жизни.

Актуальность темы данной работы определяется тем, что в настоящее время понимание процентов и умение производить с ними расчёты, необходимы каждому человеку: прикладное значение этой темы очень велико и затрагивает различные стороны нашей жизни. И еще данная работа будет весьма полезна одиннадцатиклассникам, потому что в ней рассмотрено решение экономических задач, которые включены в ЕГЭ по математике.

Цель работы заключается в том, чтобы показать широкое практическое применение процентов в разных сферах жизни человека и также разобрать экономические задачи, которые встречаются на ЕГЭ по математике.

Задачи:

Рассмотреть основные виды задач на проценты.

Показать применение понятия процента при решении реальных задач из разных сфер жизнедеятельности человека.

Провести опрос

Разобрать решение экономических задач

Провести сравнительный анализ

Обобщить результаты работы.

Предмет исследования: решение экономических задач и выявление наиболее выгодного платежа

Глава I. ПРОЦЕНТ. ОСНОВНЫЕ ТИПЫ ЗАДАЧ НА ПРОЦЕНТЫ

История возникновения и основные понятия процента

Слово «процент» происходит от латинского слова procentum, что буквально переводится «за сотню». Процентами очень удобно пользоваться на практике, так как они выражают части целых чисел в одних и тех же сотых долях. Это дает возможность упрощать расчеты и легко сравнивать части между собой. Идея выражения частей целого постоянно в одних и тех же долях, вызванная практическими соображениями, родилась еще в древности у вавилонян, которые пользовались шестидесятеричными дробями. Уже в клинописных таблицах вавилонян содержатся задачи на расчет процентов. До нас дошли составленные вавилонянами таблицы процентов, которые позволяли быстро определить сумму процентных денег. Были известны проценты и в Индии. Индийские математики вычисляли проценты, применив так называемое тройное правило, т. е. пользуясь пропорцией. Они умели производить и более сложные вычисления с применением процентов. От них проценты перешли к другим народам.

Впервые опубликовал таблицы для расчета процентов в 1584 году Симон Стевин – инженер из города Брюгге (Нидерланды). Стевин известен замечательным разнообразием научных открытий в том числе – особой записи десятичных дробей.

Проценты применялись только в торговых и денежных сделках. Затем область их применения расширилась, проценты встречаются в хозяйственных и финансовых расчетах, статистике, науке и технике. Нынче процент – это частный вид десятичных дробей, сотая доля целого (принимаемого за единицу).

Знак % происходит, как полагают, от итальянского слова cento (сто), которое в процентных расчетах часто писалось сокращенно cto. Отсюда путем дальнейшего упрощения в скорописи буквы t в наклонную черту произошел современный символ для обозначения процента.

Основные типы задач на проценты и способы их решения

Существует три основных типа задач на проценты: нахождение указанного процента от числа, нахождение числа по заданному другому числу и его величине в процентах от искомого числа инахождение процентного выражения одного числа от другого.

Для того чтобы найти указанный процент от числа, нужно заданное число умножить на указанное число процентов, а затем произведение разделить на 100.

Пример:Вклад в банке имеет годовой прирост 6%. Начальная сумма вклада равнялась 10 000 руб. Насколько возрастёт сумма вклада в конце года?

Решение: 10000 * 6: 100 = 600 ( рублей )

Для того чтобы найти число по заданному другому числу и его величине в процентах от искомого числа, нужно заданное число разделить на его процентное выражение и результат умножить на 100.

Пример: Зарплата в январе равнялась 15 000 руб., что составило 7,5% от годовой зарплаты. Какова была годовая зарплата?

Решение: 15 000: 7,5 * 100 = 200 000 ( рублей )

Для того чтобы найти процентное выражение одного числа от другого, нужно первое число разделить на второе и результат умножить на 100.

Пример:Завод произвёл за год 40 000 автомобилей, а в следующем году - только 36 000 автомобилей. Сколько процентов это составило по отношению к выпуску предыдущего года?

Решение: 36 000: 40 000 * 100 = 90%

Также существуют задачи, в которых нужно найти, например, цену товара с учётом её повышения или понижения на заданный процент. Для этого мы можем использовать формулы простого процентного роста

А увеличенное на p% равно A(1 +

Аналогично результат получается, когда число не увеличивается, а уменьшается на p%. Отличие в том, что из числа A вычитается p% от него.

A уменьшенное на p% равно A(1

Задача №1: Во время распродажи товар продается со скидкой 25%. Сколько товар стоит во время распродажи, если обычная его цена равна 1800 рублей?

Решение:

Ответ: 1 350 рублей будет стоить товар

Задача №2:В 2013 году в отеле было 12000 посетителей. В 2014 их количество увеличилось на 20%, а в 2015 на 25%. Сколько посетителей было в отеле в 2015 году?

Решение:

Ответ: 18 000 посетителей было в 2015 году

Глава II. ПРИМЕНЕНИЕ ПРОЦЕНТНЫХ РАСЧЕТОВ В РАЗЛИЧНЫХ ВИДАХ ЖИЗНЕДЕЯТЕЛЬНОСТИ ЧЕЛОВЕКА

2.1 Использование процентов в различных профессиях

В своей трудовой деятельности многие люди используют умение рассчитывать проценты от числа, и находить число по его части ежедневно. Они используют умение решать задачи на проценты, приобретенное в 5 классе, в течение десятилетий. На некоторых профессиях мне бы хотелось остановиться.

Проценты в медицине и фармацевтике

Медицинские работники ежедневно сталкиваются с умением рассчитать проценты, например, при внутримышечных инъекциях, для разбавления препарата, используется 1 % раствор ледокаина. Отечественная промышленность выпускает только 2% раствор ледокаина, соответственно перед тем, как сделать пациенту укол, медсестра разбавляет ледокаин водой для инъекций в нужной пропорции.

Одна из основных задач фармакологии – разработка лекарственных препаратов, помогающих в борьбе с тем или иным заболеванием. Фармацевты, опытным путем, используя теоретическое знание, составляют растворы лекарственных веществ в таких пропорциях, чтобы оказать помощь организму человека, и в то же время не нанести вред. Покупая любое лекарство больной перед его использованием, внимательно изучает инструкцию к нему, в которой подробно перечислен состав препарата с указанием процентного содержания всех входящих в него веществ.

Проценты в кулинарии

Уксус — приправа, которая используется в приготовлении множества кулинарных рецептов, а также для консервации продуктов на зиму. Вот только разнообразие блюд требует различного процентного содержания уксуса. В некоторые блюда рецептура требует наличия уксуса 70%, в то время как в другие достаточно добавить 6 или 9-процентный уксус. А так как под рукой не всегда можно найти уксус нужного процентного содержания, то приходится самостоятельно производить расчет количества воды, который необходимо добавить в уксусную кислоту, чтобы получить уксус с необходимым процентом кислоты.

Проценты в бухгалтерии

Бухгалтер любого предприятия ежемесячно рассчитывает прибыль, полученную предприятием, начисляет заработную плату всем сотрудникам предприятия, производит отчисления в налоговую инспекцию, пенсионный фонд, в фонд социального страхования и прочие. Все отчисления рассчитываются индивидуально для каждого сотрудника, но при этом бухгалтер пользуется единой для всех процентной ставкой, например, налог на заработную плату (НДФЛ) в России составляет 13 %, отчисления на пенсию составляют 22 %, отчисления на медицинское обслуживание составляет 5,1 %, в фонд социального страхования – 2,9 %.

Проценты в металлургии

Умение вычислять проценты очень важно при приготовлении сплавов, например, для получения сплава стали берется не менее 45 % железа и не более 2,14 % углерода. Нержавеющая сталь - легированная сталь, устойчивая к коррозии в атмосфере и агрессивных средах.Сопротивление нержавеющей стали к коррозии напрямую зависит от содержания хрома: при его содержании 13 % и выше сплавы являются нержавеющими в обычных условиях и в слабоагрессивных средах, более 17 % — коррозионностойкими и в более агрессивных окислительных и других средах, в частности, в азотной кислоте крепостью до 50 %.

Проценты в банковском деле

Известно, что в XIV-XV вв. в Европе широко распространились банки – учреждения, которые давали деньги в долг. Конечно, банки давали деньги не бескорыстно: за пользование предоставленными деньгами они брали плату. Эта плата выражалась обычно в виде процентов к величине выданных в долг денег. Кроме того, банк оказывал и противоположную кредиту услугу: брал у населения денежные средства на хранение (вклады), за что вкладчику выплачивал определенный процент. Средства, помещенные на хранение в банк, через определенное время приносят некоторый доход, равный сумме начисленных за этот период процентов.

Кредит – это отношения между двумя участниками сделки, которая подразумевает предоставление денежных средств одним участником сделки (кредитором) во временное пользование другому (заемщику), при условии составлении договора по принципам срочности (на определенный срок), обеспеченности (под залог чего-либо) и платности (под определенный процент). Существует большое количество различных видов кредитов. От того, на какой срок выдается кредит, зависит процентная ставка за его пользованием. Существует также несколько основных видов кредитов, которые различаются по схемам погашения задолженности. Наиболее распространенные это кредиты с ежемесячным погашением задолженности дифференцированными (убывающими) или аннуитетными (равными) платежами.

2.2 Проценты в повседневной жизни человека

Трудно найти область нашей жизни, где бы ни применялись проценты. Так как они дают возможность упрощать расчёты и легко сравнивать части между собой. В повседневной жизни мы постоянно сталкиваемся с процентами. Проценты применяются в различных сферах жизни человека: в финансовой, экономической, социальной, политической и коммунальной.

Вопросы инфляции, повышение цен, стоимости товара с учетом скидки, оплата налогов, штрафов, рост тарифов на коммунальные услуги.

Самый наглядный пример применения процентных расчётов в нашей жизни это планирование семейного бюджета. Но не каждая семья понимает, что это весьма необходимо, потому что если вы будете вести учёт ваших расходов, то вам будет легче экономить и откладывать часть сэкономленных средств.

На примере своей семьи я покажу, как мы распределяем все наши доходы

Рассмотрим в процентном соотношении доходы в моей семье

(см. Приложение А)

Далее рассмотрим распределение расходов на различные нужды нашей семьи

(см. Приложение Б).

Заметим, что расходы меньше чем доходы, а это значит, что данный остаток будет являться сэкономленной частью дохода, который можно откладывать на достижение каких-либо целей.

Благодаря подсчёту расходов и доходов можно с лёгкостью управлять своим бюджетом и откладывать сэкономленные деньги. Но планирование семейного бюджета, невозможно без умения производить несложные процентные вычисления.Обдуманное изучение процентов может способствовать развитию таких навыков как экономичность, расчетливость. Знание процентов и их вычисление, является необходимостью для каждого современного человека не только в профессиональной деятельности, но и в повседневной жизни.

Глава III. АНКЕТИРОВАНИЕ 3.1 Результаты опроса о роли процентов в современной жизни

Для того чтобы выявить мнение людей о роли процентных вычислений в современной жизни, мы провели анкетирование среди учащихся. В анкетировании приняли участие 25 человека. По результатам проведенного опроса мы выяснили, что 60% опрошенных людей считают необходимым умение вычислять процентные расчёты. (см. Приложение В) 15 человек ответили, что им часто приходиться выполнять процентные вычисления (см. Приложение Г) Большинство участников анкетирования отметили, что частично справляются с выполнением процентных расчётов (см. Приложение Д) Также в опросе были представлены две простейшие задачи на проценты для проверки умения выполнять процентные расчёты На первую задачу ответили правильно 16 человек (см. Приложение Ж)

На вторую задачу правильный ответ дали 88% респондентов

(см. Приложение И)

По результатам анкетирования среди учащихся можно увидеть, что большинство людей считают необходимым умение производить процентные вычисления и даже не редко с этим сталкиваются, но всё равно не каждый умеет делать это без ошибок, и сделать вывод о большой значимости процентов в жизни человека.

ГлаваIV. ЭКОНОМИЧЕСКИЕ ЗАДАЧИ 4.1 Введение. Теория

Согласно статистике, почти каждая семья берет кредит на приобретение того или иного товара. В сегодняшние дни потребительские кредиты, кредитные карты, автокредиты, ипотека, вклады, банковские карты и другие финансовые услуги очень распространены и играют важную роль в экономике страны и каждой семьи. Эффективному постижению азов экономики поможет решение задач, в содержании которых идет речь о процентах.Сами проценты не дают экономического развития, но их знание помогает в развитии практических способностей, а также умение решать экономические задачи. Экономическую задачу ввели в экзамен ЕГЭ «Профиль по математике» с 2015 года. Она стала называться заданием номер 17 и по своей сложности находится почти на одном уровне с заданиями на параметры и теорию чисел. Приведу примеры статистики сдачи ЕГЭ по математике за 2018 и 2017 годы (см. Приложение К) Также рассмотрим статистику решения 17 задания ЕГЭ по математике (см. Приложение Л) В экономических задачах используют три основных типа платежей: 1. Фиксированные платежи (платежи, которые чѐтко оговариваются в условии задачи) 2. Аннуитетные платежи (постоянные ежемесячные или ежегодные платежи, которые не меняются на протяжении всего периода кредитования) 3. Дифференцированные платежи (ежемесячные или ежегодные платежи, уменьшающиеся к концу срока кредитования и обеспечивающие уменьшение суммы долга на одну и ту же величину)

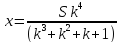

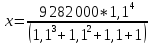

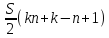

4.2 Практическое решение экономических задач Задачи с аннуитетным платежом 1 тип: Нахождение ежемесячного (ежегодного) транша Задача: 31 декабря 2014 года Алексей взял в банке 9282000рублей в кредит по 10% годовых. Схема выплат кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 10%), затем Алексей переводит в банк Х рублей. Какой должна быть сумма Х, чтобы Алексей выплатил долг четырьмя равными платежами (то есть за четыре года)?

Решение:

S = 9 282 000 руб. – сумма кредита

P = 10% - процентная ставка

X–сумма ежегодного платежа

S1= S(1+p/100) = Sk (1+p/100) = k (коэффициентдолга)

S1 = Sk – x (после первого платежа через год)

S2 = S1k = k(Sk-x) = Sk2 – kx

S2 = Sk2 – kx – x(после второго платежа через два года)

S3 = S2k = k(Sk2 – kx – x) = Sk3 – k2x – kx

S3 = Sk3 – k2x – kx – x(после третьего платежа через три года)

S4 = Sk4 – k3x – k2x – kx – x(после 4-ого платежа через 4 года)

Известно, что через четыре года кредит должен быть погашен

Составим уравнение:

Sk4 – k3x – k2x – kx – x = 0

Sk4 = k3x+k2x+kx+x

x(k3+k2+k + 1) = Sk4

= 2 928 200

Ответ: 2 928 200 рублей – сумма ежегодного платежа

2 тип:Нахождение суммы кредита

Задача:

1 марта 2010 года Аркадий взял в банке кредит под 10% годовых. Схема выплаты кредита следующая: 1 марта каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 10%), затем Аркадий переводит в банк платеж. Весь долг Аркадий выплатил за 3 платежа, причем второй платеж оказался в два раза больше первого, а третий – в три раза больше первого. Сколько рублей взял в кредит Аркадий, если за три года он выплатил банку 2 395 800 рублей?

Решение:

Пусть x(руб.) – первый платёж, (2x)руб. – второй платёж, (3x)руб. – третий платёж.

Известно, что Аркадий выплатил банку 2 395 800 рублей

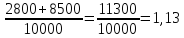

31 декабря 2014 года Борис взял в банке 1 млн. рублей в кредит. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга ( то есть увеличивает долг на определенное количество процентов), затем Борис переводит очередной транш. Борис выплатил кредит за два транша, переводя в первый раз 560 тыс. рублей, во второй – 644,1 тыс. рублей. Под какой процент банк выдал кредит Борису?

Решение:

S = 1 000 000 руб. – сумма кредита

S1= Sk = 1 000 000k (1+p/100) = k (коэффициентдолга)

S2 = 1 000 000k2 – 560 000k – 644 100 ( после второго платежа)

Известно, что кредит был погашен двумя платежами

Составим уравнение:

1 000 000k2 – 560 000k – 644 100 = 0

10 000k2 – 5600k – 6441 = 0

D = k2 – ac = 7 840 000 + 64 410 000 = 72 250 000

k1 =

k2 = – не подходит

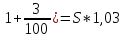

k = 1,13

1 +

p/100 = 0,13

p = 13

Ответ: 13% - процентная ставка

4 тип: Нахождение количества месяцев (лет)

Задача:

1 января 2015 года Андрей Владимирович взял в банке 1,1 млн. рублей в кредит. Схема выплаты кредита следующая: 1 числа каждого следующего месяца банк начисляет 3% на оставшуюся сумму долга (то есть увеличивает долг на 3%), затем Андрей Владимирович переводит в банк платеж. На какое минимальное количество месяцев Андрей Владимирович может взять кредит, чтобы ежемесячные выплаты были не более 220 тыс. рублей?

Решение:

S = 1 100 000, каждый месяц начисляется 3% от суммы долга, то есть S(

1 100 000 * 1,03 – 220 000 = 913 000 (рублей) – спустя один месяц

913 000 * 1,03 – 220 000 = 720 390 (рублей) – спустя два месяц

720 390 * 1,03 – 220 000 = 522 001,7 (рублей) – спустя три месяц

522 001,7 * 1,03 – 220 000 = 317 661,75 (рублей) – спустя четыре месяца

317 661,75 * 1,03 – 220 000 = 107 191,604 (рублей) – спустя пять месяцев

107 191,604 * 1,03 = 110 407,352 – 110 407,352 = 0 – спустя шесть месяцев

Ответ: на 6 месяцев Андрей может взять кредит

Задачи с дифференцированным платежом

1тип: Нахождение общей суммы выплат

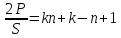

В июле планируется взять кредит в банке на сумму 4 млн. рублей на 12 лет. Условия его возврата таковы:

- каждый январь долг возрастает на 5% по сравнению с концом предыдущего года

- с февраля по июнь каждого года необходимо выплатить часть долга

- в июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года

Сколько миллионов рублей составила общая сумма выплат после погашения кредита?

Решение:

S = 4 млн. рублей на 12 лет,P–общая сумма выплат

p = 5% - процентная ставка, k = - коэффициент долга

Найти: P - ?

Составим таблицу (см. Приложение М)

Найдём ежегодные выплаты по кредиту:

x1 =

x2 =

…..

x10 =

x11 =

x12 =

P = = 5,3

Ответ:общая сумма выплат составила 5,3 млн. рублей

2 тип: Нахождение разницы между выплаченной суммой и взятой в кредит

Егор взял кредит в банке на 2 года. По договору он должен возвращать часть денег в конце каждого месяца. Каждый месяц общая сумма долга возрастает на 2%, а затем уменьшается на сумму, уплаченную Егором банку в конце месяца. Суммы, выплачиваемые Егором, подбираются так, чтобы сумма долга уменьшалась равномерно, то есть на одну и ту же величину каждый месяц. На сколько процентов общая сумма выплат больше суммы, взятой в кредит?

Решение:

S – сумма кредита, взятого на 24 месяца, p = 2% - процентная ставка

k = – коэффициент долга, P–общая сумма выплат

Составим таблицу: (см. Приложение Н)

x1= x2 =

….

x22x23 =

x24 =

P =

Ответ: на 25% общая сумма выплат больше суммы, взятой в кредит

3 тип: Нахождение процентной ставки

Маргарита взяла в банке кредит на срок 22 месяца. По договору она должна вернуть кредит ежемесячными платежами. В конце каждого месяца к оставшейся сумме долга добавляется p% этой суммы, и своим ежемесячным платежом Маргарита погашает это добавленные проценты и уменьшает сумму основного долга. Ежемесячные платежи подбираются так, чтобы долг уменьшался на одну и ту же величину каждый месяц. Известно, что общая сумма выплат оказалась на 23% больше, чем сумма, взятая в кредит. Найдите p.

Решение:

S – сумма кредита, n = 22 месяца, p– процентная ставка,

k = коэффициент долга

P = 1,23S – общая сумма выплат

Составим таблицу: (см. Приложение П)

x1= x2 =

….

x20x21 =

x22 =

P =

Известно, что общая сумма выплат оказалась на 23% больше, чем сумма, взятая в кредит.

S(11,5k – 10,5) = 1,23S

11,5k – 10,5 = 1,23

11,5k = 11,73

k = 1,02

k =

p = 2%

Ответ:2% - процентная ставка

4 тип: Нахождение количества лет(месяцев)

В июле планируется взять кредит на сумму 8 млн. рублей на некоторый срок (целое число лет). Условия его возврата таковы:

- каждый январь долг возрастает на 25% по сравнению с концом предыдущего года

- с февраля по июнь каждого года необходимо выплатить часть долга

- в июле каждого года долг должен быть на одну и ту же сумму меньше долга на июль предыдущего года

На сколько лет планируется взять кредит, если известно, что общая сумма выплат после его полного погашения составит 21 млн. рублей?

Решение:

S = 8 млн. рублей на nлет, p = 25%, k =

P = 21млн. рублей – общая сумма выплат, n -?

Составим таблицу: (См. Приложение Р)

P =

P =

n(k – 1)+k+1=

n(k – 1) =

n =

Ответ: кредит был взят на 12 лет

4.3 Сравнительный анализ аннуитетного и дифференцированного платежей

Дифференцированный платеж

Ещё в недавние времена в российской практике кредитования применялся только один вид платежей — дифференцированный. Дифференцированный платёж заключается в том, что на первые месяцы выплат приходятся максимальные суммы, в которые входит часть основного долга и проценты по кредиту. При дифференцированных платежах сумма основного долгаделится равными частями на весь срок платежа, а вот проценты ежемесячно начисляются на остаток долга. Соответственно, в первый месяц суммы платежей наиболее велики, потому что проценты по кредиту существенны. А к концу срока выплаты будут минимальны.

Аннуитетные платежи

Отличие аннуитетного платежа от дифференцированного в том, что сумма ежемесячного взноса всегда неизменна, но вот структура этой суммы меняется из месяца в месяц. Основную часть в 1-е месяцы составляют проценты по кредиту, а сумма тела долга — минимальна. Таким образом, банк страхует риски недополучения прибыли в случае досрочного погашения кредита заёмщиком. Подобный график погашения платежей с ежемесячной суммой — константа очень выгоден людям, имеющим фиксированный доход. Нет необходимости каждый месяц сверяться с графиком платежей, чтобы заранее зарезервировать нужную сумму для оплаты кредита

Сравним два этих платежа и выясним, какой из них будет более выгодным

Представим, что в январе был взят кредит в размере 4 000000 рублей на пятьлет. Условия его возврата таковы:

- каждый январь долг возрастает на 15% по сравнению с концом предыдущего года

- с февраля по июнь каждого года необходимо выплатить часть долга

Сначала узнаем, какая будет переплата, если выплаты будут производиться дифференцированными платежами.

Из приведённых расчётов видно, что окончательная сумма переплаты по кредиту с дифференцированным платежом(1 800 000рублей) несколько ниже, чем переплата по кредиту с равными платежами(1 957 497 рублей), поэтому выплаты дифференцированными платежами будут более выгодными для заёмщика.

Заключение

В ходе исследования мы рассмотрели все возможные применения процентов и выявили их неотъемлемую роль в различных сферах жизнедеятельности современного человека, особенно в некоторых профессиях, где это нужно делать на постоянно. Провели опрос, в котором выяснили мнение людей о надобности процентов в их жизни.Также рассмотрели подробное решение экономических задач, которое, на мой взгляд, может помочь школьникам перед сдачей ЕГЭ. И самое главное сделали сравнительный анализ аннуитетного и дифференцированного платежей и выявили наиболее выгодный из них.

В ходе своего исследования мы пришли к выводу, что проценты помогают нам:

правильно вкладывать деньги;

грамотно брать кредиты, выбирая более выгодный вариант;

совершать выгодные покупки, экономя на скидках;

решать математические задачи.

Список используемой литературы

Виленкнн, Н. Л., Жохов, В. И., Чесноков, А. С., Шварцбурд, С. И. Математика 6. – М.: Дрофа, 2006. – 288с.

Хужаниёзова Г. С., Умирзоков Ж. А. Экономические задачи на уроках математики // Молодой ученый. — 2016. — №10. — с. 1314-1317.

Задание с экономическим содержанием в ЕГЭ по математике. Учебно-методическое пособие под.ред. Ф. Ф. Лысенко, С. Ю. Кулабухова. Ростов-на-Дону: Легион, 2014. – 48 с.

https://math-ege.sdamgia.ru «РЕШУ ЕГЭ»: математика. ЕГЭ-2019. Обучающая система Дмитрия Гущина

ipoteka-expert.comАннуитетный и дифференцированный платеж

=

=  2 928 200

2 928 200

– не подходит

– не подходит

- коэффициент долга

- коэффициент долга

= 5,3

= 5,3 – коэффициент долга, P–общая сумма выплат

– коэффициент долга, P–общая сумма выплат x2 =

x2 =

x23 =

x23 =

коэффициент долга

коэффициент долга x2 =

x2 =

x21 =

x21 =

– коэффициент долга

– коэффициент долга