Документальное оформление и учет нематериальных активов

Создайте Ваш сайт учителя Видеоуроки Олимпиады Вебинары для учителей

Учет нематериальных активов

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

Наладить дисциплину на своих уроках.

Получить возможность работать творчески.

Просмотр содержимого документа

«Учет нематериальных активов»

Министерство образования и науки Архангельской области государственное автономное профессиональное образовательное учреждение Архангельской области «Вельский индустриально-экономический колледж» Учёт нематериальных активов

преподаватель ГАПОУ АО «Вельского индустриально-экономического колледжа» Федоренко Наталья Яковлевна

Нематериальные активы - это объекты долгосрочного пользования (более 12 месяцев), не имеющие материально-вещественной формы, но имеющие стоимостную оценку.

Виды НМА:

Объекты промышленной собственности:

1. Исключительное право на изобретение - право на использование охраняемого патентом технического решения (устройства, способа, вещества и т.д.);

2. Исключительное право на полезную модель - право на использование охраняемого свидетельством конструктивного выполнения средств производства и предметов потребления, а также их составных частей;

3. Исключительное право на промышленный образец - право на использование охраняемого патентом художественно-конструктивного решения изделия, определяющего его внешний вид;

4. Исключительное право на товарный знак (знак обслуживания) - пользования и распоряжения охраняемыми свидетельством обозначениями, способами отличить товары и услуги.

5. Право на ноу-хау - право на использование технической, организационной, коммерческой информации, составляющей секрет производства;

6. Право на фирменное наименование - право на использование фирменного наименования юридического лица;

7. Исключительное авторского право на программы для ЭВМ - право на опубликование, воспроизведение, распространение и иные действия по ведению в хозяйственный оборот совокупности данных и команд;

8. Исключительное авторское право на базу данных - право на опубликование, воспроизведение, распространение и иные действия по ведению в хозяйственный оборот совокупности данных

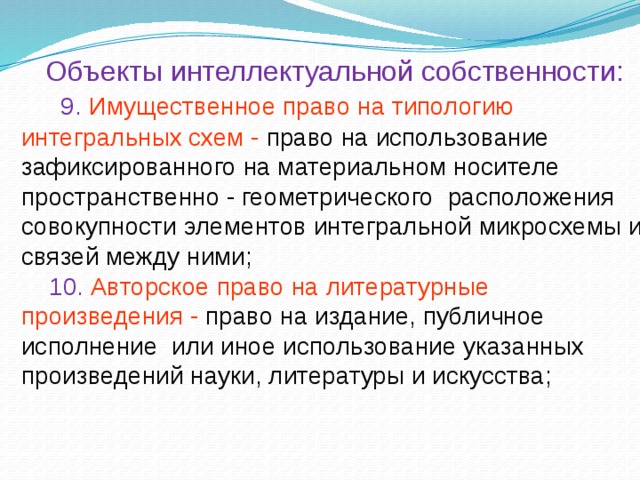

Объекты интеллектуальной собственности:

9. Имущественное право на типологию интегральных схем - право на использование зафиксированного на материальном носителе пространственно - геометрического расположения совокупности элементов интегральной микросхемы и связей между ними;

10. Авторское право на литературные произведения - право на издание, публичное исполнение или иное использование указанных произведений науки, литературы и искусства;

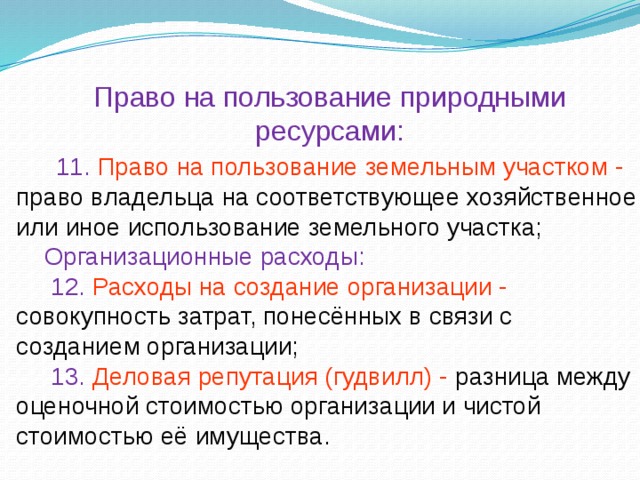

Право на пользование природными ресурсами:

11. Право на пользование земельным участком - право владельца на соответствующее хозяйственное или иное использование земельного участка;

Организационные расходы:

12. Расходы на создание организации - совокупность затрат, понесённых в связи с созданием организации;

13. Деловая репутация (гудвилл) - разница между оценочной стоимостью организации и чистой стоимостью её имущества.

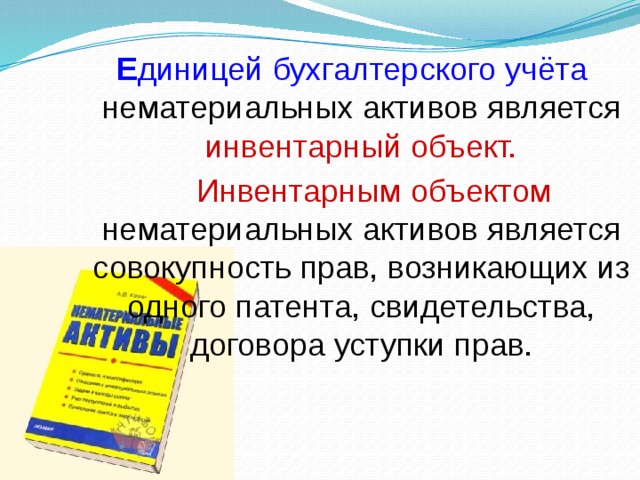

Е диницей бухгалтерского учёта нематериальных активов является инвентарный объект.

Инвентарным объектом нематериальных активов является совокупность прав, возникающих из одного патента, свидетельства, договора уступки прав.

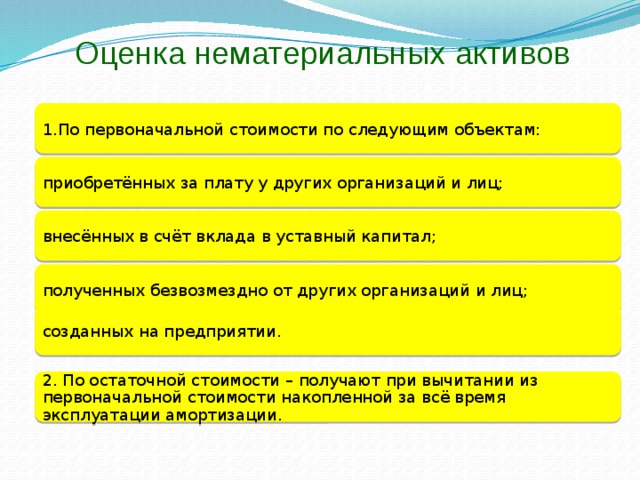

Оценка нематериальных активов

1.По первоначальной стоимости по следующим объектам:

приобретённых за плату у других организаций и лиц;

внесённых в счёт вклада в уставный капитал;

полученных безвозмездно от других организаций и лиц;

созданных на предприятии.

2. По остаточной стоимости – получают при вычитании из первоначальной стоимости накопленной за всё время эксплуатации амортизации.

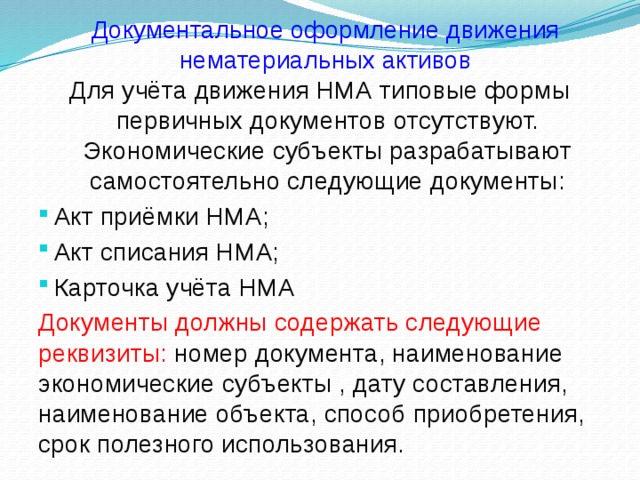

Документальное оформление движения нематериальных активов

Для учёта движения НМА типовые формы первичных документов отсутствуют. Экономические субъекты разрабатывают самостоятельно следующие документы:

- Акт приёмки НМА;

- Акт списания НМА;

- Карточка учёта НМА

Документы должны содержать следующие реквизиты: номер документа, наименование экономические субъекты , дату составления, наименование объекта, способ приобретения, срок полезного использования.

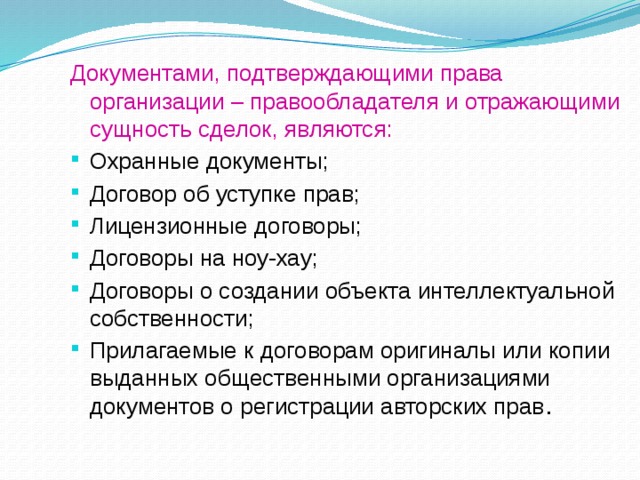

Документами, подтверждающими права организации – правообладателя и отражающими сущность сделок, являются:

- Охранные документы;

- Договор об уступке прав;

- Лицензионные договоры;

- Договоры на ноу-хау;

- Договоры о создании объекта интеллектуальной собственности;

- Прилагаемые к договорам оригиналы или копии выданных общественными организациями документов о регистрации авторских прав .

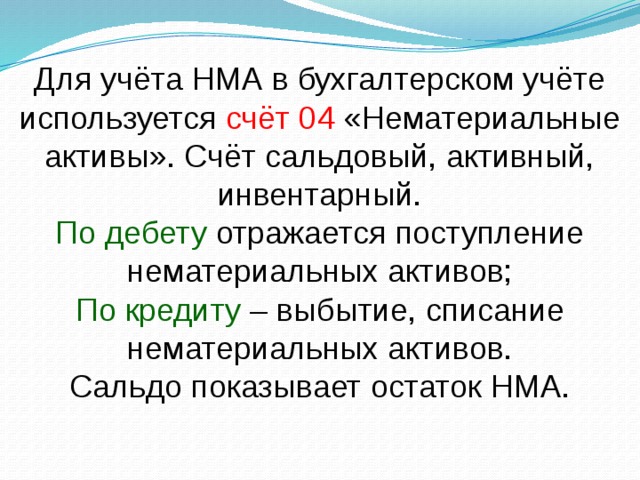

Для учёта НМА в бухгалтерском учёте используется счёт 04 «Нематериальные активы». Счёт сальдовый, активный, инвентарный.

По дебету отражается поступление нематериальных активов;

По кредиту – выбытие, списание нематериальных активов.

Сальдо показывает остаток НМА.

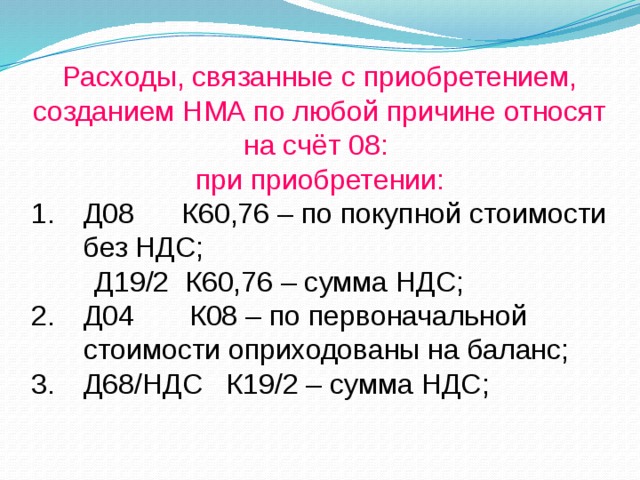

Расходы, связанные с приобретением, созданием НМА по любой причине относят на счёт 08:

при приобретении:

- Д08 К60,76 – по покупной стоимости без НДС;

Д19/2 К60,76 – сумма НДС;

- Д04 К08 – по первоначальной стоимости оприходованы на баланс;

- Д68/НДС К19/2 – сумма НДС;

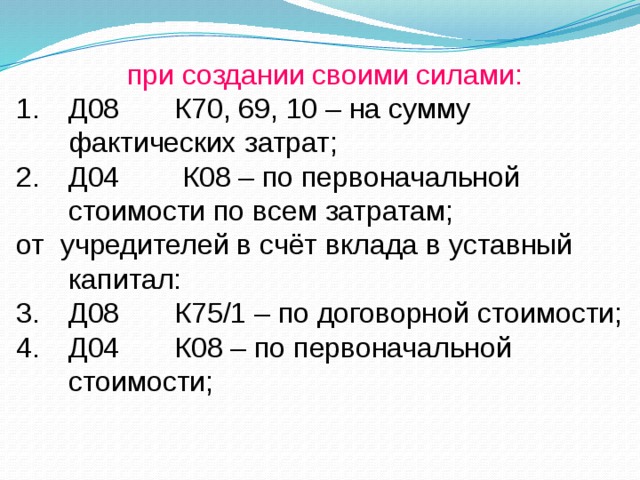

при создании своими силами:

- Д08 К70, 69, 10 – на сумму фактических затрат;

- Д04 К08 – по первоначальной стоимости по всем затратам;

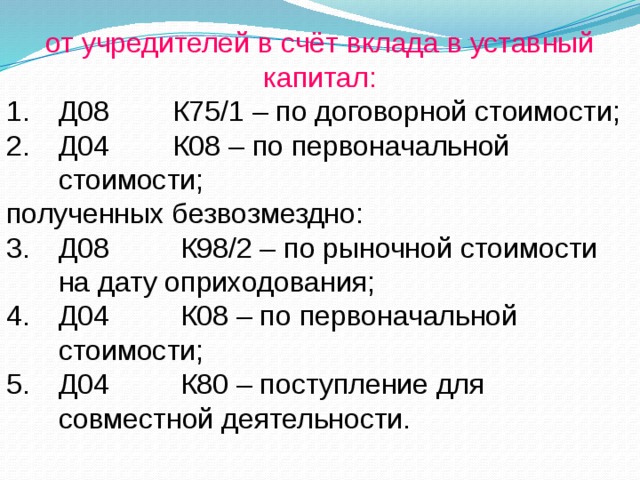

от учредителей в счёт вклада в уставный капитал:

- Д08 К75/1 – по договорной стоимости;

- Д04 К08 – по первоначальной стоимости;

от учредителей в счёт вклада в уставный капитал:

- Д08 К75/1 – по договорной стоимости;

- Д04 К08 – по первоначальной стоимости;

полученных безвозмездно:

- Д08 К98/2 – по рыночной стоимости на дату оприходования;

- Д04 К08 – по первоначальной стоимости;

- Д04 К80 – поступление для совместной деятельности.

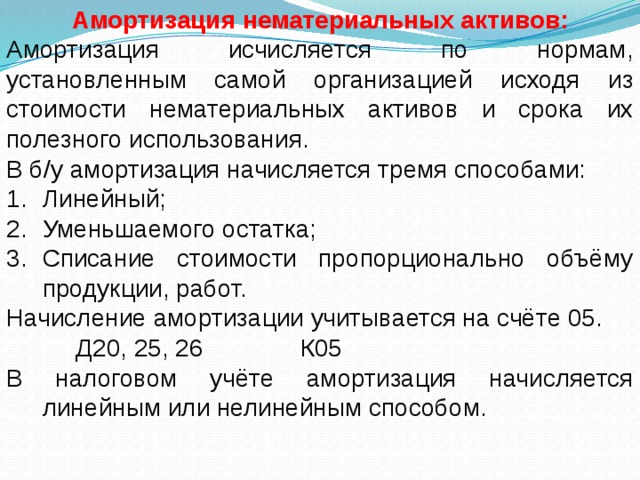

Амортизация нематериальных активов:

Амортизация исчисляется по нормам, установленным самой организацией исходя из стоимости нематериальных активов и срока их полезного использования.

В б/у амортизация начисляется тремя способами:

- Линейный;

- Уменьшаемого остатка;

- Списание стоимости пропорционально объёму продукции, работ.

Начисление амортизации учитывается на счёте 05.

Д20, 25, 26 К05

В налоговом учёте амортизация начисляется линейным или нелинейным способом.

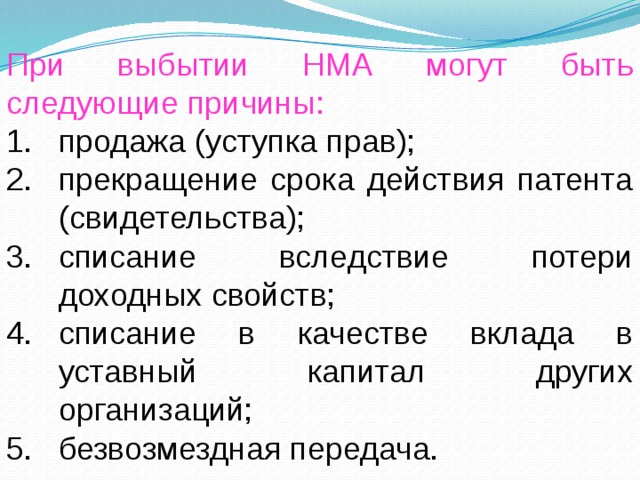

При выбытии НМА могут быть следующие причины:

- продажа (уступка прав);

- прекращение срока действия патента (свидетельства);

- списание вследствие потери доходных свойств;

- списание в качестве вклада в уставный капитал других организаций;

- безвозмездная передача.

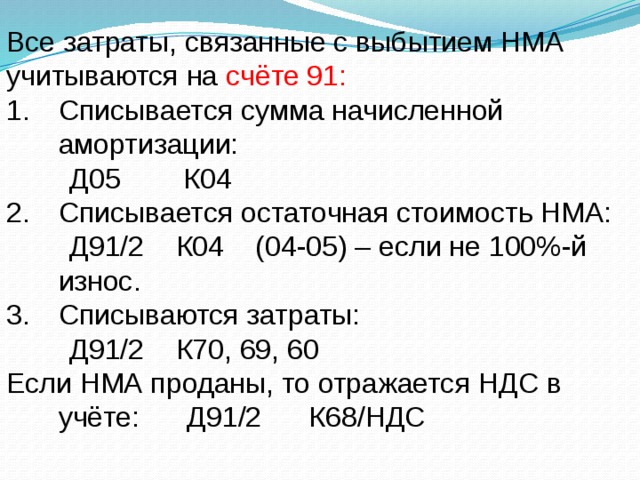

Все затраты, связанные с выбытием НМА учитываются на счёте 91:

- Списывается сумма начисленной амортизации:

Д05 К04

- Списывается остаточная стоимость НМА:

Д91/2 К04 (04-05) – если не 100%-й износ.

- Списываются затраты:

Д91/2 К70, 69, 60

Если НМА проданы, то отражается НДС в учёте: Д91/2 К68/НДС

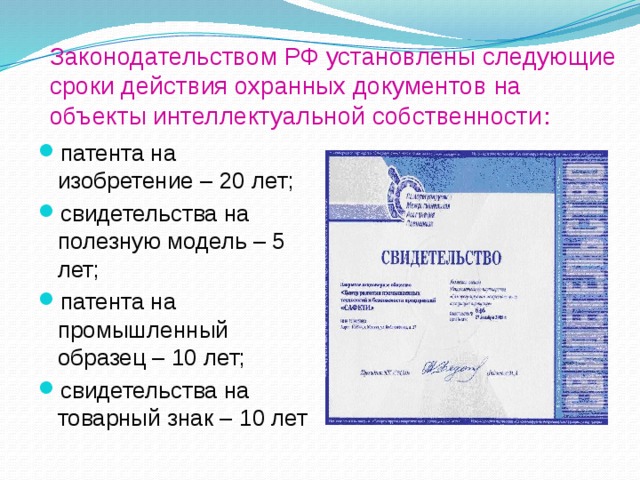

Законодательством РФ установлены следующие сроки действия охранных документов на объекты интеллектуальной собственности :

- патента на изобретение – 20 лет;

- свидетельства на полезную модель – 5 лет;

- патента на промышленный образец – 10 лет;

- свидетельства на товарный знак – 10 лет

Полезное для учителя

Распродажа видеоуроков!

2060 руб.

3170 руб.

1900 руб.

2930 руб.

1980 руб.

3040 руб.

1640 руб.

2530 руб.

ПОЛУЧИТЕ СВИДЕТЕЛЬСТВО МГНОВЕННО

* Свидетельство о публикации выдается БЕСПЛАТНО, СРАЗУ же после добавления Вами Вашей работы на сайт

Удобный поиск материалов для учителей

Проверка свидетельства