Методическая разработка урока производственного обучения по теме: «Учет нематериальных активов» в программе «1С: Бухгалтерия 8.2». В ней рассматриваются такие операции, как безвозмездное получение НМА, покупка НМА, получение НМА в уставный капитал, продажа НМА и начисление амортизации НМА. Предназначена для производственного обучения по профессии «Бухгалтер» в качестве учебного материала.

Создайте Ваш сайт учителя Видеоуроки Олимпиады Вебинары для учителей

Методическая разработка урока по профессии "Бухгалтер" на тему: Учёт нематериальных активов в 1С: Бухгалтерия

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

Наладить дисциплину на своих уроках.

Получить возможность работать творчески.

Просмотр содержимого документа

«Методическая разработка урока по профессии "Бухгалтер" на тему: Учёт нематериальных активов в 1С: Бухгалтерия»

Муниципальное бюджетное общеобразовательное учреждение

«Центр образования» г. Урюпинск Волгоградская область

Учёт нематериальных активов

в программе «1С: Бухгалтерия»

Методическая разработка урока производственного обучения

Профессия «Бухгалтер»

Разработал: Буланов Ю.В.,

преподаватель

по профессии

«Бухгалтер»

г. УРЮПИНСК

Аннотация

Методическая разработка урока производственного обучения по теме: «Учет нематериальных активов» в программе «1С: Бухгалтерия 8.2». В ней рассматриваются такие операции, как безвозмездное получение НМА, покупка НМА, получение НМА в уставный капитал, продажа НМА и начисление амортизации НМА. Предназначена для производственного обучения по профессии «Бухгалтер» в качестве учебного материала.

Содержание :

Введение………………………………………………………………………..4

Методическая разработка урока производственного обучения….....7

Заключение……………………………………………………………………10

Список литературы……………………………………………...…………...11

Приложение 1…………………………………………………………………12

Приложение 2…………………………………………………………………16

Введение

В методической разработке урока производственного обучения рассматривается технология ведения бухгалтерского учёта в программе «1С: Предприятие 8.2», типовой конфигурации «1С: Бухгалтерия» по теме: «Учёт нематериальных активов». Тема занимает заключительное место в учебной программе: «Учёт нематериальных активов».

Задания урока соответствуют учебной программе на 5 часов занятий. В урок включено 10 заданий, которые самостоятельно выполняет каждый обучающийся.

Поскольку урок содержит много управляющих элементов, то его можно использовать как для обучения больших групп, так и для самообучения без

преподавателя.

Цель методической разработки урока: научить бухгалтера самостоятельно вести бухгалтерский учёт в среде программы «1С: Бухгалтерия» по теме: «Учёт нематериальных активов», уметь настраивать программу с учётом особенностей своей организации.

Разработка урока обеспечивает обучение в асинхронном режиме: каждый обучающийся группы работает в своем темпе. Темп прохождения урока зависит от опыта и способностей обучающегося.

Задания содержат контрольные цифры самоконтроля, выполняющие функции управления и освобождающие преподавателя от «мелочной» опеки обучающихся. Основной функцией преподавателя становится не объяснение материала или контроль над его усвоением, а консультирование обучающихся, помощь тем, кто не успевает.

Предполагается, что на компьютере обучающегося установлена однопользовательская, либо сетевая версия платформы «1С: Предприятие 8.2», типовой конфигурации «1С: Бухгалтерия».

Перед началом работы с программой необходимо усвоить некоторые термины и типографские соглашения, используемые на уроке.

Общие соглашения

«Команда» - это инструкция, требующая от программы «1С: Бухгалтерия 8.2» выполнения определенных действий.

Команды, пункты меню, названия кнопок и клавиш в тексте записаны полужирным курсивом.

Команды, имена которых (на экране) затемнены, а также затемненные (блеклые) кнопки-пиктограммы в данный момент недоступны.

По умолчанию означает, что соглашения, заложенные в программу, нас удовлетворяют. Если это информация, записанная в поле формы, то ее необходимо сохранить. Для этого достаточно нажать клавишу Enter.

Соглашения по мыши

Предполагается, что для ввода команд обучающийся пользуется, в основном, мышью. «По умолчанию» левая кнопка мыши является главной, поэтому пишется без слова «левая». Правая кнопка используется редко и со словом «правая».

«Указать» означает, что курсор мыши надо установить так, чтобы его кончик попал на тот элемент, на который необходимо указать на экране.

«Щелкнуть» означает, что необходимо нажать и сразу отпустить кнопку мыши, не двигая мышь.

«Выделить» - установить курсор в поле (или строку) и щелкнуть мышью.

«Двойной щелчок» - два раза подряд кратковременно нажать и отпустить кнопку мыши.

«Выбрать» - установить стрелку мыши на тот элемент, который необходимо выбрать, а затем щелкнуть мышью, либо нажать клавишу Enter.

«Ввести команду» - это поочередно «Указать» + «Щелкнуть», или, что одно и то же, поочередно «Выделить» записанные в команде элементы.

Соглашения по дате

После каждой загрузки программы, во всех выведенных впервые на экран документах, автоматически устанавливается системная дата компьютера, то есть дата дня проведения занятий.

В каждом документе, в каждой операции должна быть установлена рабочая дата, то есть дата, указанная в тексте задания.

Поскольку практическая работа выполняется в режиме «задним числом», во всех документах текущая дата должна быть заменена рабочей.

Методическая разработка урока производственного обучения

Профессия «Бухгалтер»

Преподаватель по профессии «Бухгалтер»: Буланов Ю.В.

Тема урока: Учёт нематериальных активов в программе «1С: Бухгалтерия».

Цели урока:

Обучающая: Проверка степени усвоения профессиональных умений и навыков учащихся по пройденной теме: «Учёт нематериальных активов» в программе «1С: Бухгалтерия 8.2»

Развивающая: содействие развитию: внимания и памяти, технологического мышления, умения работать самостоятельно, развитию интеллектуальных способностей, навыков самоконтроля, самооценки и взаимооценки.

Воспитательная: прививать любовь к профессии, аккуратность выполнения заданий, чувство ответственности за выполненную работу, эстетические нормы поведения.

Тип урока: Урок совершенствования умений и навыков.

Метод проведения: Словесный, наглядно-демонстрационный, практический, проверка знаний, умений и навыков.

Материально-техническое оснащение: Компьютер, экран, мультимедийный проектор, программа «1С: Бухгалтерия 8.2», тестовая программа MultiTester, калькулятор, рабочий инструмент.

Ход урока

Организационная часть - 5 минут.

Проверка наличия учащихся

Проверка наличия рабочего инструмента

Вводный инструктаж - 35 минут.

1 .Сообщение темы и цели урока.

Мотивация – в настоящее время вырос спрос на интеллектуальную деятельность, в связи с этим произошел бурный рост информационных технологий. Таким образом, во всем мире идет процесс формирования индустрии объектов интеллектуальной собственности, включая, в частности, авторские и смежные права, к которым относятся нематериальные активы и которые занимают на предприятии значительную часть внеоборотных активов. Аналитический учет, организованный с применением вычислительной техники, позволяет сократить трудоемкость, затраты времени, повысить качество контроля, обеспечивает быстрый доступ к информации. Особенностью учета нематериальных активов, в частности выбытия, является определение финансового результата по данной операции с последующим его отнесением либо на прибыль, либо на убытки.

3. Актуализация знаний проводится на компьютере с применением тестовой программы MultiTester. Он включает в себя тестовые вопросы по теме: «Учет нематериальных активов», на которые обучающиеся должны ответить в течение 10 минут. (Приложение 1).

Техника безопасности при работе за компьютером

Инструктирование учащихся по теме урока с применением программы «1С: Бухгалтерия 8.2»

Показ приемов ввода информации в программу «1С: Бухгалтерия» при помощи мультимедийного проектора.

Разбор технологической последовательности проведения документов в программе «1С: Бухгалтерия»

Закрепление темы урока

Обучающиеся должны ответить устно на следующие вопросы:

Каким документом оформляется Покупка НМА в программе «1С: Бухгалтерия 8.2»?

Каким документом оформляется ввод в эксплуатацию НМА в программе «1С: Бухгалтерия 8.2»?

Каким документом оформляется продажа НМА в программе «1С: Бухгалтерия 8.2»?

Как сформировать бухгалтерский баланс в программе «1С: Бухгалтерия 8.2»?

Как начислить амортизацию НМА в программе «1С: Бухгалтерия 8.2»?

III Текущий инструктаж - 5 часов

Упражнения учащихся и текущий инструктаж.

Выдача обучающимся задания по теме: «Учет нематериальных активов» (Приложение 2). Каждый обучающийся своё задание выполняет на компьютере в программе «1С: Бухгалтерия 8.2».

Проверка организации рабочего места

Соблюдение правил техники безопасности.

Помощь отстающим обучающимся.

Проверка соблюдения технологии заполнения журнала хозяйственных операций по приемке и покупке, начисление амортизации нематериальных активов.

Проверка правильности заполнения журнала хозяйственных операций.

Контроль качества работ.

Индивидуальный инструктаж каждого.

Поэтапная приёмка работы

IV Заключительный инструктаж - 20 мин.

1. Подведение итогов работы.

Сообщение о достижении цели урока. Разбор типичных ошибок, пути их устранения, подведение итогов, общий анализ выполнения учебно-производственных работ, выставление оценок.

2. Домашнее задание.

Повторить структуру бухгалтерских счетов.

3.Уборка рабочего места

Произвести уборку кабинета п/о

Заключение

За ограниченное учебное время (5 часов) обучающиеся прошли, по существу, учебную программу производственного обучения по теме: «Учёт нематериальных активов».

За время обучения, обучающиеся самостоятельно выполнили десять индивидуальных заданий: по формированию уставного капитала, безвозмездному получению НМА, покупке НМА, получению НМА в уставный капитал, продаже НМА и начислению амортизации НМА, анализу финансовых результатов работы виртуальной организации. В результате проделанной работы можно сделать следующий вывод: аналитический учет, организованный с применением вычислительной техники, позволяет сократить трудоемкость, затраты времени, повысить качество контроля, обеспечить быстрый доступ к информации.

Список литературы

Богаченко В.М. Кириллова Н.А. Бухгалтерский учет: учебник дпизд. 13-е, перераб. и доп. Н.А.Кириллова, гриф МО, серия: Среднее профессиональное образование, Феникс+, 2010, 462 с.

Богаченко В.М. Кириллова Н.А. Теория бухгалтерского учета: Рабочая тетрадь, серия: Среднее профессиональное образование, Феникс+, 2008, 248 с.

Богаченко В.М., Кириллова Н.А. Практикум по бухгалтерскому учету

Феникс, 2007, 382 с.Харитонов С.Л. Бухгалтерский и налоговый учет в программе «1С: Бухгалтерия 8.2». Практическое пособие. М.: «1С-Паблишннг», 2012. 599 с.

Чистов Д.В. Комплект вопросов сертификационного экзамена по программе «1 С: Бухгалтерия 8.2» с примерами решений»: учебное пособие, М: ЗАО «1С», 2011. - 150 с.

Приложение 1

Учет нематериальных активов

Вопрос 1

Какие НМА относятся к объектам интеллектуальной собственности?

а). Организационные расходы организации.

б). Деловая репутация фирмы.

с). Промышленный образец.

д). Деловые качества персонала.

Вопрос 2

Регистр аналитического учета нематериальных активов?

а) Карточка учета.

б) Ведомость аналитического учета.

с) Журнал-ордер №13.

д) Расчетная ведомость начисления амортизации НМА.

Вопрос 3

Что является синтетическим регистром по учету движения НМА.

а) Журнал-ордер №13.

б) Журнал-ордер №11.

с) Журнал-ордер №10.

д) Журнал-ордер №8.

Вопрос 4

На каком счете учитывается амортизация НМА?

а) 04

б) 05

с) 08

д) 02

Вопрос 5

Как начисляется амортизация по нематериальным активам?

а) Равномерно.

б) Исходя из срока полезного использования и нормы амортизации.

с) 50% при поступлении и 50 % при списании.

д) Сразу при поступлении на производство.

Вопрос 6

В какой оценке отражают НМА в балансе?

а) По первоначальной стоимости.

б) По остаточной стоимости.

с) По восстановительной стоимости.

д) По фактической стоимости.

Вопрос 7

Какими проводками отражают списание НМА по истечении срока полезного использования?

а) Д 05 К 04, Д 91 К 04.

б) Д 91 К 04, Д 99 К 04.

с) Д 04 К 91.

д) Д 05 К04.

Вопрос 8

Какими проводками отражают приобретение НМА у юридического лица?

а) Д 08 К 76, Д 19 К 76, Д 04 К 08.

б) Д 04 К 08, Д 04 К 19.

с) Д 04 К 76.

д) Д 04 К 60.

Вопрос 9

Какой проводкой отражают начисление амортизации НМА?

а) Д 05 К 04

б) Д 04 К 05

с) Д 20 К 05

д) Д 05 К 20

Вопрос 10

Приобретенные лицензии отражаются в бухгалтерском учете по:

а) Фактическим затратам на приобретение.

б) По величине возможной выгоды от их использования.

с) По стоимости приобретения с отнесением соответствующих расходов на затраты производства.

д) По покупной цене.

Вопрос 11

При досрочном выбытии нематериальных активов их остаточная стоимость списывается на счет?

а) 82 "Резервный капитал"

б) 80"Уставный капитал"

с) 99 "Прибыли и убытки"

д) 91"Прочие доходы и расходы"

Вопрос 12

Организационные расходы по созданию организации с иностранными инвестициями относятся в дебет счета?

а) 26"Общехозяйственные расходы"

б) 04"Нематериальные активы"

с) 58"Финансовые вложения"

д) 08"Внеоборотные активы"

Вопрос 13

По каким НМА амортизация не начисляется?

а) НМА принадлежащий некоммерческой организации.

б) Исключительные права владения на товарный знак.

с) Исключительные авторские права на программы для ЭВМ и базы данных.

д) Патент на рационализаторское предложение.

Вопрос 14

Какими проводками отражается безвозмездное получение НМА?

а) Д 04 К 98

б) Д 08 К 98, Д 04 К 08

с) Д 04 К 83

д) Д 04 К 84

Вопрос 15

Начисленные проценты по кредиту, полученному на приобретение нематериальных активов, до их оприходования отражаются в учете?

а) Д 08 К 66.

б) Д 91 К 66.

с) Д 66 К 51.

д) Д 04 К 66.

Вопрос 16

Расходы по доведению нематериальных активов до состояния, в котором они пригодны к использованию, включаются в их себестоимость?

а) Да.

б) Нет.

с) По усмотрению организации.

Вопрос 17

Нематериальные активы - это объекты учета?

а) Не обладающими физическими свойствами.

б) Не обладающие физическими свойствами, но приносящие постоянно или длительное время доход.

с) Приносящие постоянно или длительное время доход.

д) Имеющие высокую стоимость.

Вопрос 18

Чем нематериальные активы отличаются от основных средств?

а) Высокой стоимостью.

б) Большим сроком службы.

с) Отсутствием материально-вещественной формы.

д) Способом перенесения стоимости на продукт труда.

Вопрос 19

Первоначальная стоимость нематериальных активов - это:

а) Балансовая стоимость.

б) Сумма фактических затрат по приобретению без налога на добавленную стоимость и других возмещаемых налогов.

с) Сумма фактических затрат по приобретению вместе с налогом на добавленную стоимость.

д) Первоначальная стоимость с НДС.

Вопрос 20

При начислении амортизационных отчислений по нематериальным активам способом уменьшаемого остатка во внимание принимают?

а) Первоначальную стоимость.

б) Остаточную стоимость.

с) Срок полезного использования.

д) Объем выработанной продукции.

Приложение 2

Практическая работа по производственному обучению.

Тема программы: Учет нематериальных активов

Тема урока: Учет нематериальных активов в программе «1С: Бухгалтерия».

Цель занятия: Проверка степени усвоения профессиональных умений и навыков учащихся по пройденной теме: «Учет нематериальных активов» в программе «1С: Бухгалтерия»

Задание: На основе данных для выполнения задания

Заполнить сведения об организации.

Ввести начальные остатки по Дебету и Кредиту.

Оформить поступление нематериальных активов от учредителей и сформировать оборотно-сальдовую ведомость по счету 75.1.

Оприходовать НМА при безвозмездном получении.

Оформить покупку НМА.

Оформить продажу НМА.

Начислить амортизацию за все месяцы 2014 года.

Ввести документы по закрытию месяца (на весь 2014 год).

Сформировать отчет по НМА за 2014 год

Сформировать бухгалтерский баланс за 2014 год, с расшифровкой статьи «Нераспределенная прибыль (непокрытый убыток)»

Контрольная сумма: Валюта баланса равна на начало года 632000 руб., на конец года 808200 руб.

Ход урока:

Д

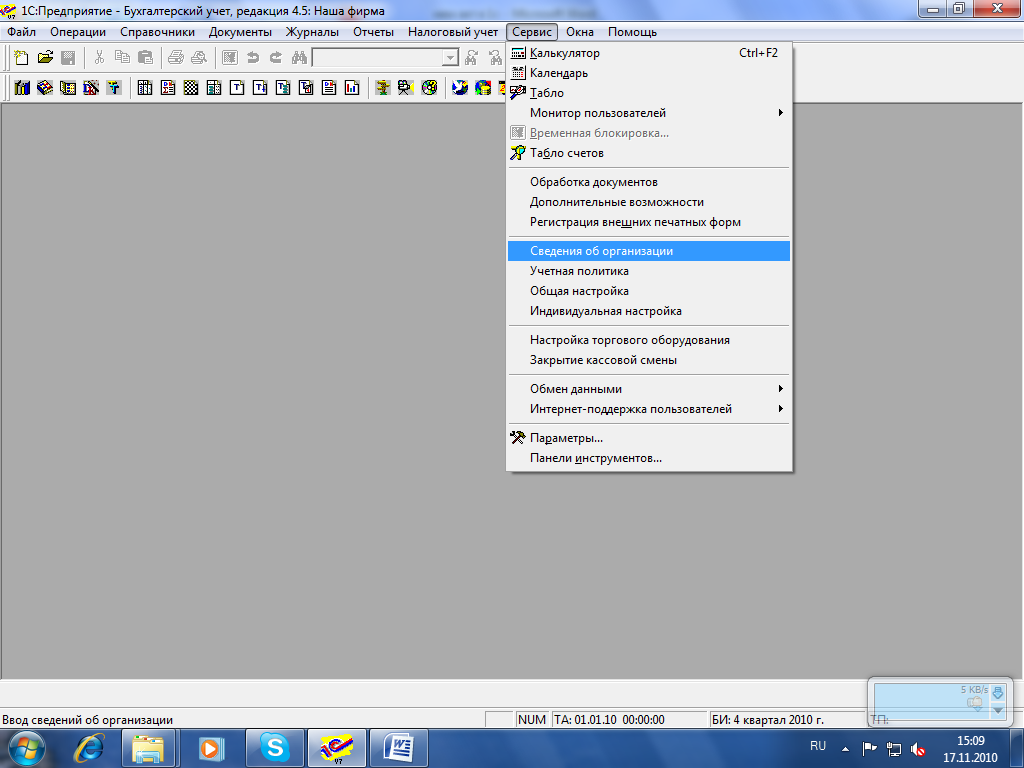

ля того чтобы приступить к работе в программе «1 С: Бухгалтерия 8.2» необходимо заполнить сведения об организации

Рис.1 Ввод сведений об организации

Информация № 1

12 января 2009 года произведена регистрация новой организации — закрытого акционерного общества.

Сведения об организации

Таблица №1

| Организация | |

| Наименование | ЗАО ЭПОС |

| Полное наименование | Закрытое акционерное общество ЭПОС |

| Банковские реквизиты | |

| Наименование счета (рабочее) | Основной |

| Наименование банка | ЗАО АКБ «Мирный» |

| Корр. счет | 30101810800000000272 |

| БИК | 044585272 |

| Город | г. Москва |

| Адрес банка | 129228, Москва, ул. Лесорубов, дом 7 |

| Телефон | 224-16-81 |

| Расчетный счет | 40702810600006132001 |

| Вид счета | Расчетный |

| Дата открытия | 12.01.2009 |

| Валюта счета | Руб. |

| | |

| Основные сведения об организации | |

| ИНН | 7705200102 |

| КПП | 770501001 |

| ОГРН | 1023142218 |

| Дата государственной регистрации | 12.01.2009 |

| Код ИФНС | 7705 |

| Наименование ИФНС | Инспекция ФНС № 05 по г. Москве |

| Дата выдачи свидетельства о постановке на налоговый учет | 12.01.2006 |

| Серия и номер свидетельства | 77 № 1012341234 |

| Код налогового органа, выдавшего свидетельство | 7705 |

| Наименование налогового органа, выдавшего свидетельство | Инспекция ФНС № 05 по г. Москве |

| | |

| Контактная информация | |

| Почтовый адрес | 121151, Москва, а/я 151 |

| Юридический адрес | 121151, Москва, Кутузовский проспект, 23 |

| Фактический адрес | 121151, Москва, Кутузовский проспект, 23 |

| Телефон | (495) 924-75-18 |

| | |

| Коды | |

| ОКАТО | 45286560000 |

| ОКПО | 52707832 |

| ОКОПФ | 67 |

| Наименование организационно-правовой формы | закрытое акционерное общество |

| Код формы собственности по ОКФС | 17 |

| Наименование формы собственности | смешанная |

| Код вида деятельности по ОКВЭД | 36 |

| Наименование вида деятельности | Производство мебели |

| Ответственные лица | |

| Руководитель организации | Букин Вячеслав Борисович |

| Главный бухгалтер | Смирнова Юлия Николаевна |

| Кассир | Иванова Ольга Сергеевна |

| Ответственный за регистры | Жукова Лидия Борисовна |

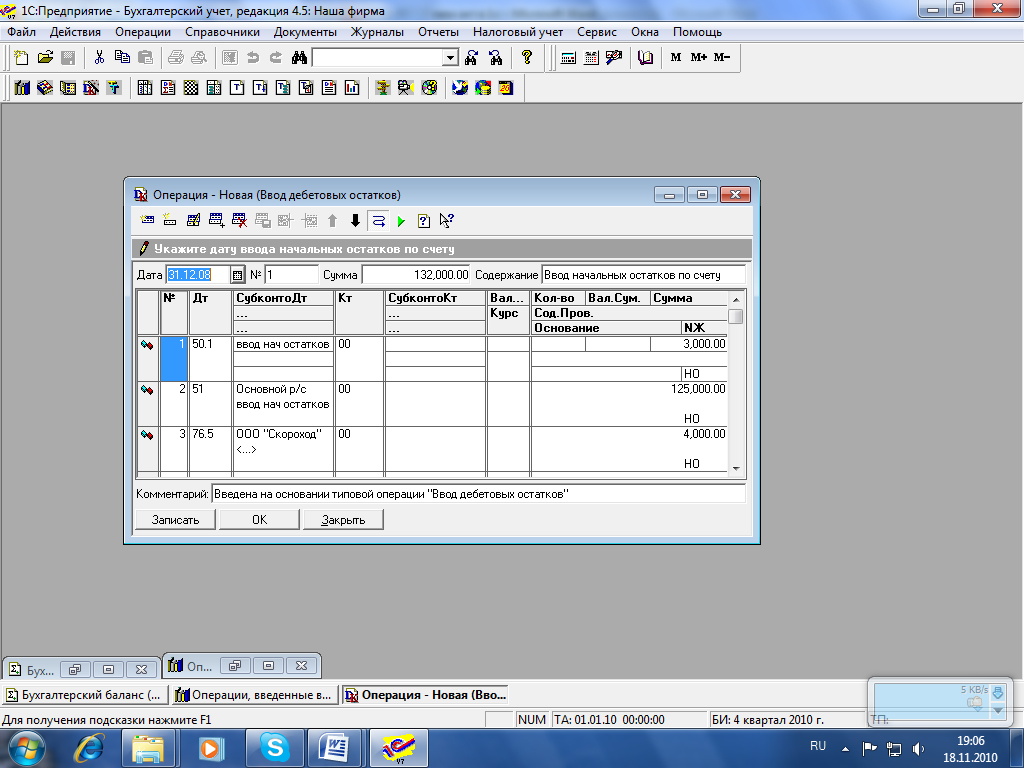

Введите начальные остатки.

Д

![]() ата для ввода данных должна быть установлена 31.12.2008 г. Для этого войдем в меню ЖУРНАЛЫ «Операции, введенные вручную» и нажмем кнопку либо клавишу Insert на клавиатуре.

ата для ввода данных должна быть установлена 31.12.2008 г. Для этого войдем в меню ЖУРНАЛЫ «Операции, введенные вручную» и нажмем кнопку либо клавишу Insert на клавиатуре.

1 Операция - Дебетовые начальные остатки, руб.:

| Название счета (субсчета) | Сумма |

| Касса организации (50) Расчетный счет(51) Расчеты с прочими дебиторами (ООО «Скороход) (76) | 3 000 125 000 4 000 |

| ИТОГО: | 132 000 |

Р

ис. 2 Ввод дебетовых остатков

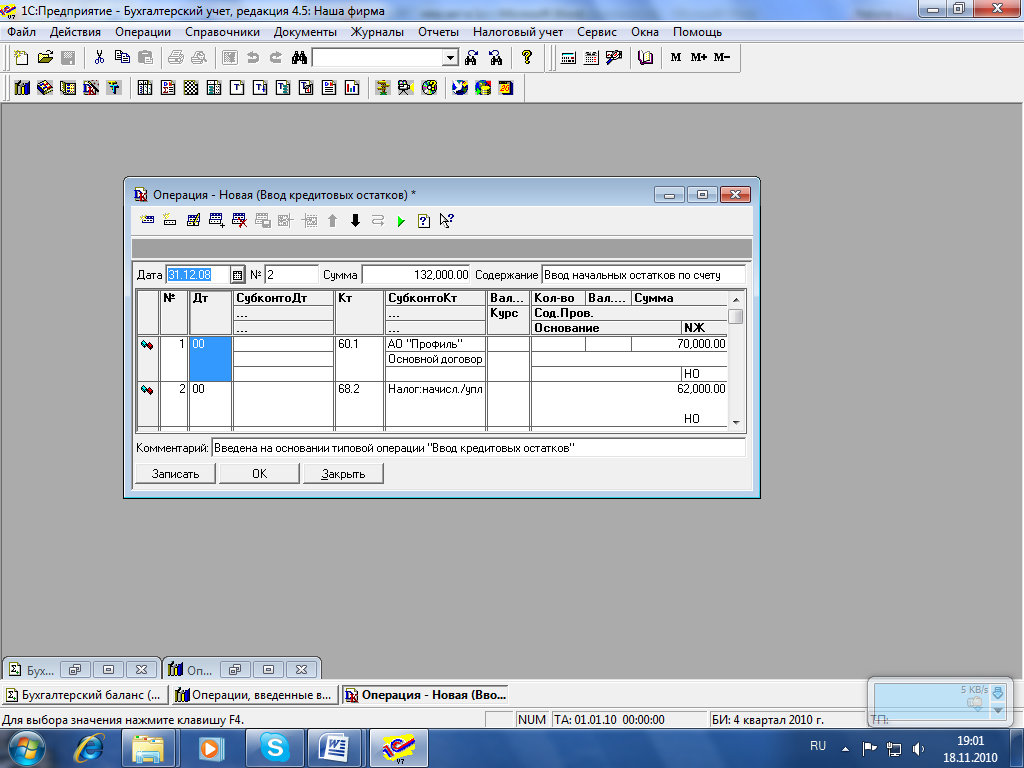

2

операция - Кредитовые начальные остатки, руб.:

| Название счета (субсчета) | Сумма |

| Расходы с поставщиками: - АО «Профиль» (60) Расчеты по налогам (налог на НДС)(68) | 70 000 62 000 |

| ИТОГО: | 132 000 |

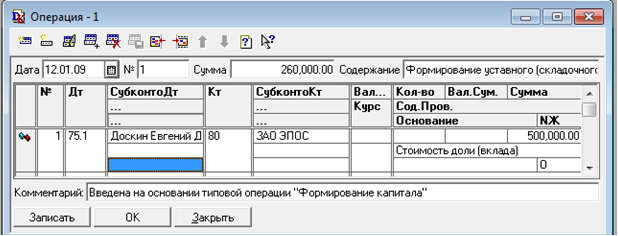

3 операция – Формирование уставного капитала

Дата должна соответствовать дате регистрации ЗАО ЭПО

Учредитель - Доскин Евгений Дмитриевич

Рис.4 Формирование уставного капитала

Поступление нематериальных активов от учредителей

СИТУАЦИЯ 1

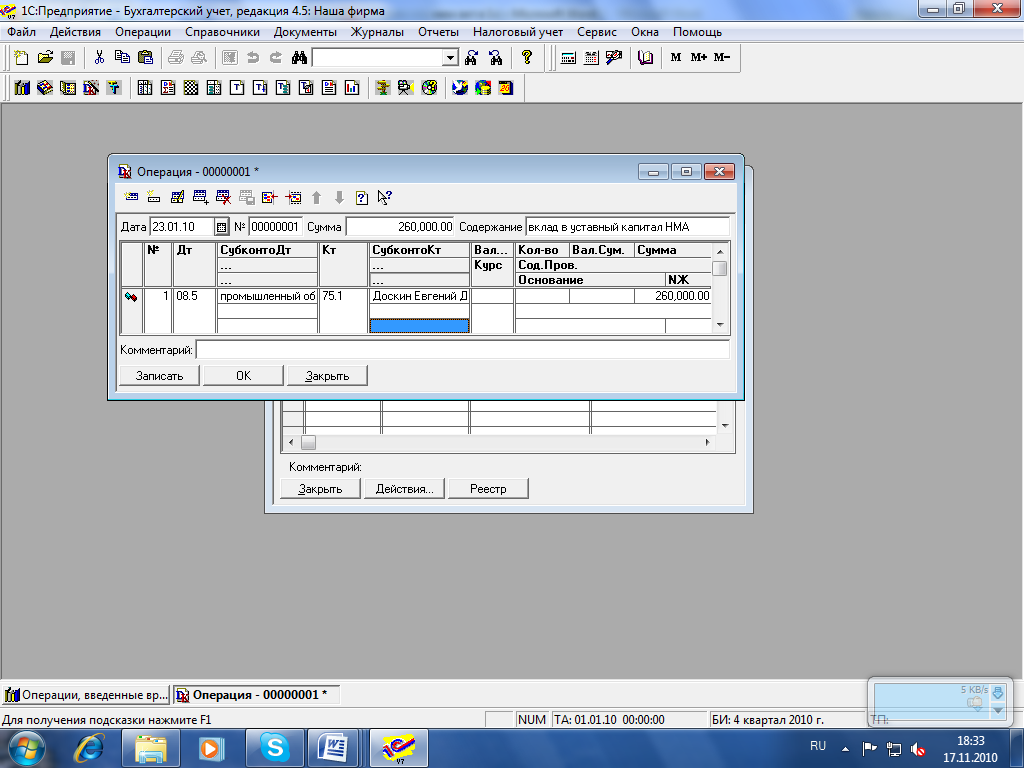

1. 23.01.2014 учредитель Доскин Евгений Дмитриевич в счет вклада в уставный капитал передал в ЗАО ЭПОС патент на промышленный образец № 46205, стоимость которого, согласно учредительному договору, составляет 260 000 руб. Образец предназначен для эксплуатации в подразделении «Столярный цех».

2. 26.01.2014 образец введен в эксплуатацию в подразделении «Столярный цех». Принятие к учету оформлено актом о приемке-передаче объекта НМА по форме № НМА-1 от 26.01.2014.

Операция «Поступление НМА от учредителей» в бухгалтерском учете отражается записью в дебет счета 08, субсчет 08.5 «Приобретение НМА» и кредит счета 75 субсчет 75.1 «Расчеты по вкладам в уставный (складочный) капитал».

Поскольку к налоговому учету объект, полученных от учредителей - физических лиц, не принимается, эту хозяйственную операцию можно отразить только с помощью ручной операции.

Эта операция должна состоять из одной проводки с учетом следующих особенностей. В этой проводке дебетуется счет 08.5. кредитуется счет 75.1, в поле «СубконтоКт» указываем ФИО учредителя.

Д![]() ля этого войдем в меню ЖУРНАЛЫ «Операции, введенные вручную» и нажмем кнопку либо клавишу Insert на клавиатуре.

ля этого войдем в меню ЖУРНАЛЫ «Операции, введенные вручную» и нажмем кнопку либо клавишу Insert на клавиатуре.

Р ис.5 Поступление НМА от учредителя

ис.5 Поступление НМА от учредителя

Для проверки результатов выполнения задания необходимо сохранить введенные данные по кнопке ОК.

Сформируйте оборотно-сальдовую ведомость по счету 75.1 на 23.01.2014 г.

М

еню «Отчеты» «Оборотно-сальдовая ведомость по счету»

Рис.6 Оборотно-сальдовая ведомость по счету 75.1

После этой операции мы должны принять к учету НМА

Д![]() ля этого войдем в меню ЖУРНАЛЫ «Учет НМА и расходов на НИОКР» и нажмем кнопку, либо клавишу Insert на клавиатуре. Выберем «Принятие к учету НМА и результатов на НИОКР»

ля этого войдем в меню ЖУРНАЛЫ «Учет НМА и расходов на НИОКР» и нажмем кнопку, либо клавишу Insert на клавиатуре. Выберем «Принятие к учету НМА и результатов на НИОКР»

Введем данные на основании таблицы №2

Таблица №2

| Вкладка общие сведения | |

| Наименование | Патент на промышленный образец № 46205 |

| Инвентарный номер | присвоить № 4001 |

| Вид объекта | Нематериальные активы |

| Вид (группа) НМА | Права на изобретение |

| Ответственное лицо | Фокин Михаил Борисович |

| Состояние | поступил |

| Дата приобретения | 23.01.2014 |

| Способ поступления | Вклад в уставный капитал |

| Начислять амортизацию по кредиту счета | 05 |

| Вкладка бухгалтерский учет | |

| Первоначальная стоимость | 260 000 руб. |

| Срок полезного использования | 144 месяца |

| Способ начисления амортизации | Линейный метод |

| Счет отнесения расходов по начисленной амортизации | 20 «Производственные расходы» |

| Подразделение | Столярный цех |

После внесения всех данных нажать кнопку «ОК»

Рассчитать амортизацию на 31.01.2014 г. для этого зайти в меню «ДОКУМЕНТЫ»/ «регламентные» выбрать «начисление амортизации и погашение стоимости». Установив необходимую дату нажать кнопку «провести». Сформировать отчет по нематериальным активам, для этого нажать кнопку «печать».

Оприходование НМА при безвозмездном получении

СИТУАЦИЯ 2

25.02.2014 ООО «Скороход» передал безвозмездно в ЗАО ЭПОС программу для ЭВМ, рыночная стоимость которого на день принятия к учету составляет 36000 руб., расходы на установку этой программы (устанавливала эта же организация) составили 4000 руб. Срок полезного использования 2 года. Амортизация начисляется линейным методом. Программа предназначена для эксплуатации в подразделении «Цех основного производства». Ввод эксплуатации осуществить 26.02.2014 г.

Операция «Безвозмездное поступление НМА» в бухгалтерском учете отражается записью в дебет счета 08, субсчет 08.5 «Приобретение НМА» и кредит счета 98 субсчет 98.2.2 «Безвозмездное поступление прочих активов». На сумму расходов по доведению НМА до состояния, пригодного к использованию отражается записью в дебет счета 08, субсчет 08.5 «Приобретение НМА» и кредит счета 60 субсчет 60.1 «Расчеты с поставщиками в рублях».

Эту хозяйственную операцию также отразим с помощью ручной операции. Она должна состоять из двух проводок с учетом следующих особенностей. В этой проводке дебетуется счет 08.5. в поле «СубконтоДт» указываем объект внеоборотных активов, кредитуется счет 98.2.2, в поле «СубконтоКт» указываем ФИО учредителя. Сумма 36 000 руб. Нажав клавишу INSERT мы вводим вторую проводку: где дебетуется счет 08.5. в поле «СубконтоДт» указываем объект внеоборотных активов, кредитуется счет 76.5 «Расчеты с деб. и кред. в рублях», в поле «СубконтоКт» указываем наименование организации. Сумма 4000 руб.

Д![]() ля этого войдем в меню ЖУРНАЛЫ / «Операции, введенные вручную» и нажмем кнопку либо клавишу Insert на клавиатуре.

ля этого войдем в меню ЖУРНАЛЫ / «Операции, введенные вручную» и нажмем кнопку либо клавишу Insert на клавиатуре.

Рис.7 Безвозмездное поступление в организацию НМА

Д![]() алее мы должны принять к учету, т.е. ввести в эксплуатацию НМА для этого мы, как и в первой ситуации войдем в меню ЖУРНАЛЫ /«Учет НМА и расходов на НИОКР» и нажмем кнопку, либо клавишу Insert на клавиатуре. Выберем «Принятие к учету НМА и результатов на НИОКР»

алее мы должны принять к учету, т.е. ввести в эксплуатацию НМА для этого мы, как и в первой ситуации войдем в меню ЖУРНАЛЫ /«Учет НМА и расходов на НИОКР» и нажмем кнопку, либо клавишу Insert на клавиатуре. Выберем «Принятие к учету НМА и результатов на НИОКР»

Введем данные на основании таблицы №3.

Таблица №3

| Вкладка общие сведения | |

| Наименование | Программа для ЭВМ |

| Инвентарный номер | присваивается в бухгалтерии (присвоить № 4002) |

| Вид объекта | Нематериальные активы |

| Вид (группа) НМА | Права на программы ЭВМ |

| Ответственное лицо | Груздь Иван Семенович |

| Состояние | поступил |

| Дата приобретения | 25.02.2014 |

| Способ поступления | Безвозмездное поступление |

| Начислять амортизацию по кредиту счета | 05 |

| Вкладка бухгалтерский учет | |

| Первоначальная стоимость | 40 000 руб. |

| Срок полезного использования | 24 месяца |

| Способ начисления амортизации | Линейный метод |

| Счет отнесения расходов по начисленной амортизации | 20 «Производственные расходы» |

| Подразделение | Цех основного производства |

Рассчитаем амортизацию за февраль, март, апрель 2014 г. для этого зайти в меню «ДОКУМЕНТЫ»/ «регламентные» выбрать «начисление амортизации и погашение стоимости». Установив необходимую дату нажать кнопку «провести», В итоге должно получиться три документа. Сформировать отчет по нематериальным активам, для этого нажать кнопку «печать».

Покупка НМА

Ситуация 3

05.05.14 г. Приобретено исключительное право от АО «Добро» на программный продукт. В соответствии с договором его цена составляет 70 000 руб. (НДС сверху). Счет-фактура №70305 от 10.10.14г. Введен в эксплуатацию 06.05.2014 г.

Необходимо: 1. оформить поступление НМА , 2. Принять к учету НМА.

![]()

1. Зайти в ЖУРНАЛЫ/ Учет НМА и расходов на НИОКР, нажав кнопку, выберем ПОСТУПЛЕНИЕ НМА.

2. Введем данные на основании таблицы №4.

Таблица №4

| Вкладка общие сведения | |

| Наименование | исключительное право на программный продукт |

| Инвентарный номер | (присвоить № 4003) |

| Вид объекта | Нематериальные активы |

| Вид (группа) НМА | Права на программы ЭВМ |

| Ответственное лицо | Кузькин Иван Петрович |

| Состояние | поступил |

| Дата приобретения | 05.05.2014 |

| Способ поступления | Покупка |

| Начислять амортизацию по кредиту счета | 05 |

| Вкладка бухгалтерский учет | |

| Первоначальная стоимость | 70 000 руб. |

| Срок полезного использования | 24 месяца |

| Способ начисления амортизации | Линейный метод |

| Счет отнесения расходов по начисленной амортизации | 20 «Производственные расходы» |

| Подразделение | Цех основного производства |

Рассчитать амортизацию за все месяца включительно по октябрь 2014 г. для этого зайти в меню «ДОКУМЕНТЫ»/«регламентные» выбрать «начисление амортизации и погашение стоимости». Установив необходимую дату нажать кнопку «провести» (Сколько месяцев – столько документов должно получиться).

Продажа НМА

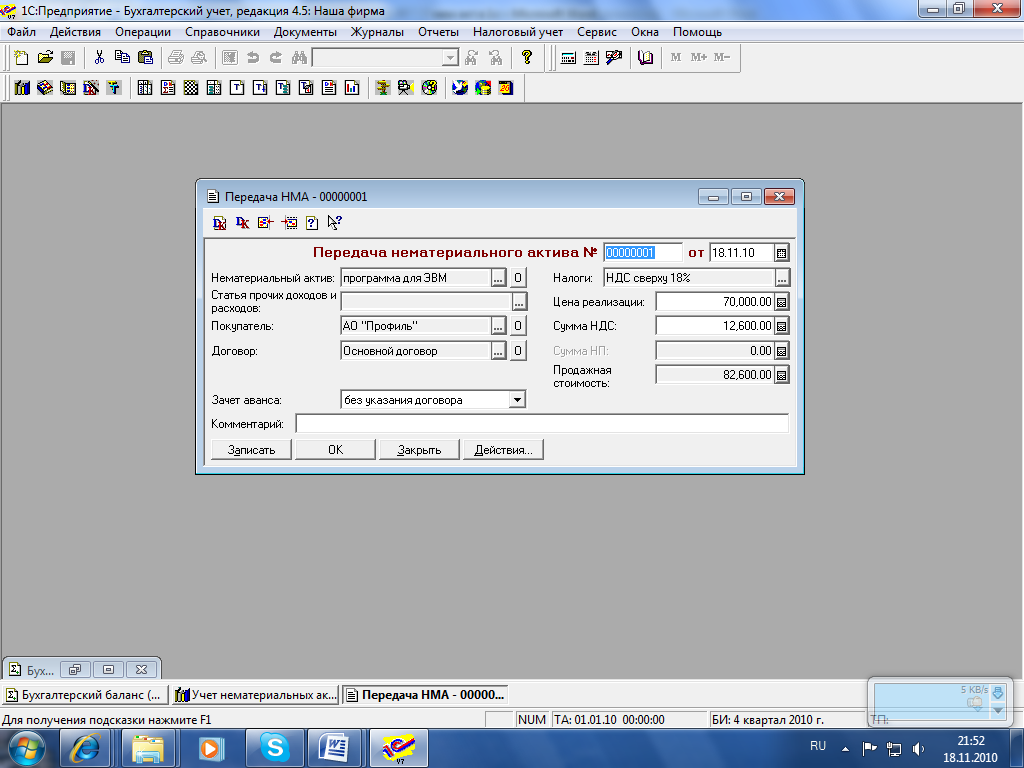

Ситуация 3

18.11.14 г. Реализована программа для ЭВМ АО «Профиль» за 70 000 руб. (НДС сверху).

Необходимо: 1. оформить передачу НМА

![]()

З

айдем в меню ЖУРНАЛЫ/Учет НМА и расходов на НИОКР, нажав клавишу INSERT выберем «Передачу НМА». Нажав кнопку ОК мы проведем и закроем документ. Автоматически документ создает проводки, которые можно просмотреть, нажав на кнопку «DK».

айдем в меню ЖУРНАЛЫ/Учет НМА и расходов на НИОКР, нажав клавишу INSERT выберем «Передачу НМА». Нажав кнопку ОК мы проведем и закроем документ. Автоматически документ создает проводки, которые можно просмотреть, нажав на кнопку «DK».

Рис.8 Продажа НМА

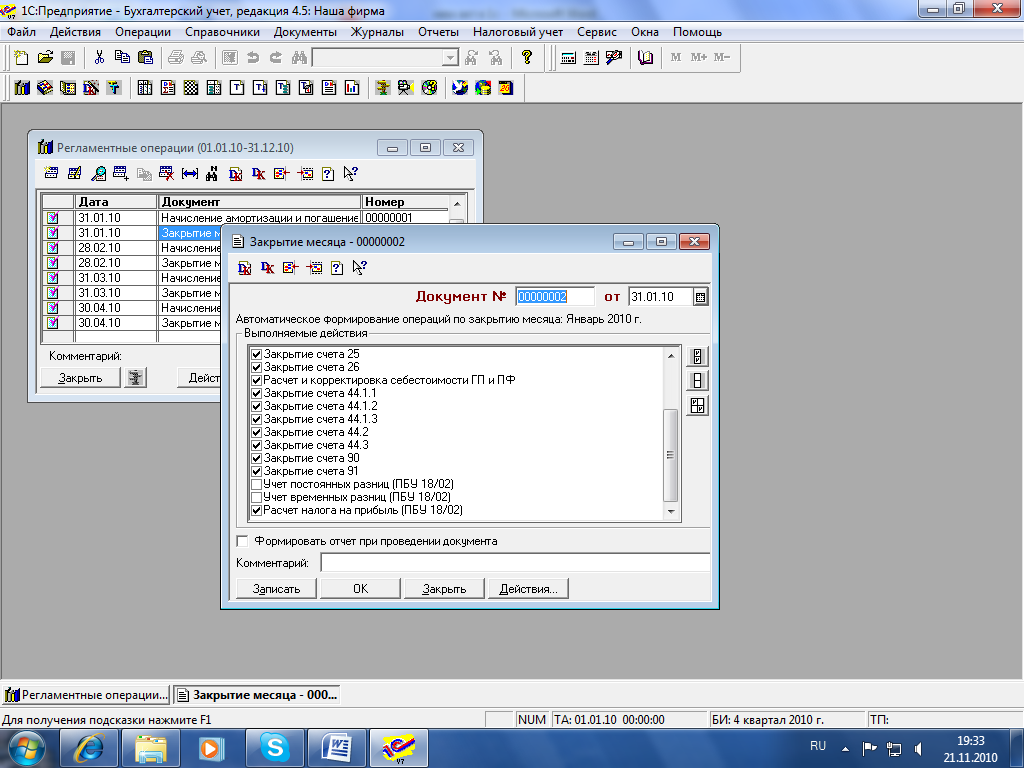

Закрытие месяца

П![]()

осле завершения всех операций необходимо выполнить закрытие месяца, т.е. ввести на каждый месяц документ «Закрытие месяца» и провести его. Меню ЖУРНАЛЫ/РЕГЛАМЕНТНЫЕ ДОКУМЕНТЫ, нажав кнопку, выберем «Закрытие месяца». В этом документа необходимо убрать галочки с «Учет постоянных и временных разниц"

Рис.9 Закрытие месяца

Формирование специализированных отчетов.

В программе предусмотрены отчеты по нематериальным активам. Меню ОТЧЕТЫ/СПЕЦИАЛИЗИРОВАННЫЕ/ОТЧЕТ ПО НЕМАТЕРИАЛЬНЫМ АКТИВАМ.

Задание: сформировать отчет по НМА за текущий год. Показать мастеру производственного обучения.

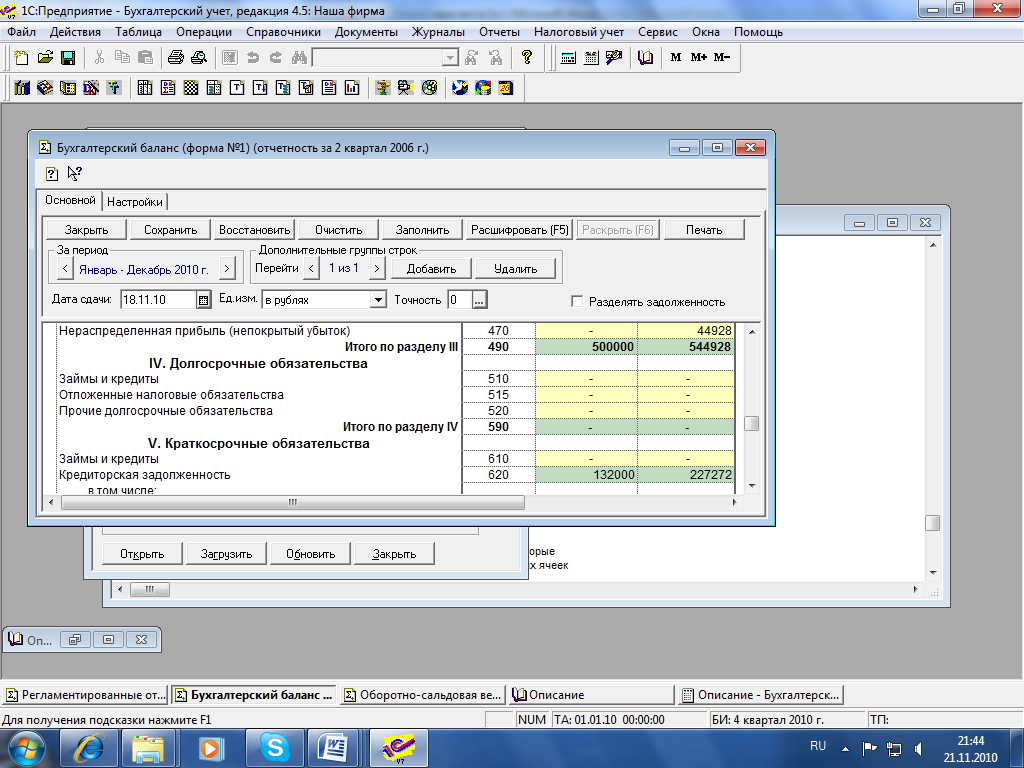

Формирование бухгалтерского баланса.

Для того чтобы сформировать бухгалтерский баланс необходимо зайти в меню ОТЧЕТЫ/РЕГЛАМЕНТИРОВАННЫЕ открыть папку БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ двойным щелчком мыши и выбрать БУХГАЛТЕРСКИЙ БАЛАНС, в открывшемся окне необходимо указать за какой период будет сформирован наш документ и нажать кнопку «Заполнить», при этом все ячейки бланка заполняются на основании данных бухгалтерского учета. Для того чтобы проанализировать наш бухгалтерский баланс, необходимо выбрать нужную нам ячейку и нажать кнопку "Расшифровать (F5)".

З

адание: сформировать бухгалтерский баланс за текущий год. Расшифровать ячейку «Нераспределенная прибыль (непокрытый убыток)». Сделать выводы. Валюта баланса равна на начало года 632000 руб., на конец года 808200 руб. Показать мастеру производственного обучения.

Рис. 10 Бухгалтерский баланс

27

Полезное для учителя

Распродажа видеоуроков!

1750 руб.

2690 руб.

1790 руб.

2760 руб.

1810 руб.

2780 руб.

1660 руб.

2560 руб.

ПОЛУЧИТЕ СВИДЕТЕЛЬСТВО МГНОВЕННО

* Свидетельство о публикации выдается БЕСПЛАТНО, СРАЗУ же после добавления Вами Вашей работы на сайт

Удобный поиск материалов для учителей

Проверка свидетельства