Содержание:

- Основная цель финансового плана

- Задачи финансового планирования

- Виды финансового планирования

- Заключительный этап финансового планирования

Создайте Ваш сайт учителя Видеоуроки Олимпиады Вебинары для учителей

Содержание:

Основные задачи учета и отчетности

Разработала:

преподаватель

Камашева Ж.В.

Содержание:

Хозяйственный учет представляет собой количественное отражение и качественную характеристику экономических процессов с целью эффективного руководства и управления этими процессами.

Основной задачей учета является отражение и контроль разнохарактерных экономических процессов, явлений, средств во всем их многообразии.

Виды учета:

Оперативный учет

Предназначен для контроля за хозяйственными процессами и явлениями непосредственно в ходе их осуществления.

Его особенность – быстрое, оперативное обеспечение информацией руководства.

Бухгалтерский учет

Призван обеспечивать экономические субъекты количественными данными (главным образом финансовыми по своей природе) об обороте хозяйственных средств в процессе функционирования предприятия, без которых невозможно принимать обоснованные экономические решения.

Его особенности:

Статистический учет

Связан с количественным выражением массовых качественно однородных социально-экономических процессов и явлений в масштабе отрасли, экономического региона (района, области и др.), страны и связей между ними.

Его особенность – в большинстве случаев базой для получения статистических данных служат первичные, отчетные или сводные показатели оперативного и бухгалтерского учета.

Общие цели и задачи всех видов учета

отражение единого в основе, но разностороннего по характеру, свойствам и граням процесса воспроизводства, т.е. единые цели достигаются при помощи различных, присущих каждому виду учета приемов и средств, взаимно дополняющих друг друга.

Основные понятия бухгалтерского учета.

Объектами бухгалтерского учета являются имущество, собственные средства, обязательства предприятия и осуществляемые им хозяйственные операции.

Хозяйственные операции – это факты предпринимательской и иной деятельности, оказывающие влияние на финансовое и имущественное положение хозяйствующего субъекта, т.е. на состояние имущества, капитала, обязательств и финансовых результатов.

Типы бухгалтерского учета

Цели бухгалтерского учета

Принципы бухгалтерского учета

Бухгалтерский баланс

Бухгалтерский баланс – это способ экономической группировки и отражения в денежной оценке на определенную дату состояния ресурсов (средств) предприятия и источников их образования.

Бухгалтерский баланс – это форма финансовой отчетности, характеризующей имущественное и финансовое положение хозяйствующего субъекта на конец последнего дня отчетного периода.

Структура бухгалтерского баланса

Бухгалтерский баланс представлен в виде таблицы.

В одной части таблицы приведены ресурсы (средства предприятия по их составу и размещению), а в другой – источники их образования (по целевому назначению и срокам возврата).

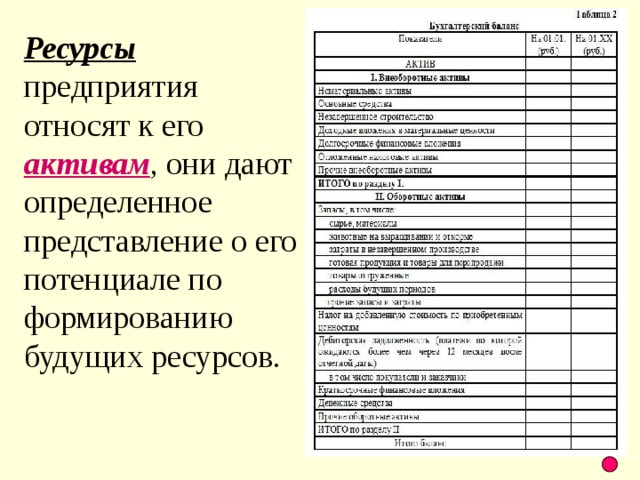

Ресурсы предприятия относят к его активам , они дают определенное представление о его потенциале по формированию будущих ресурсов.

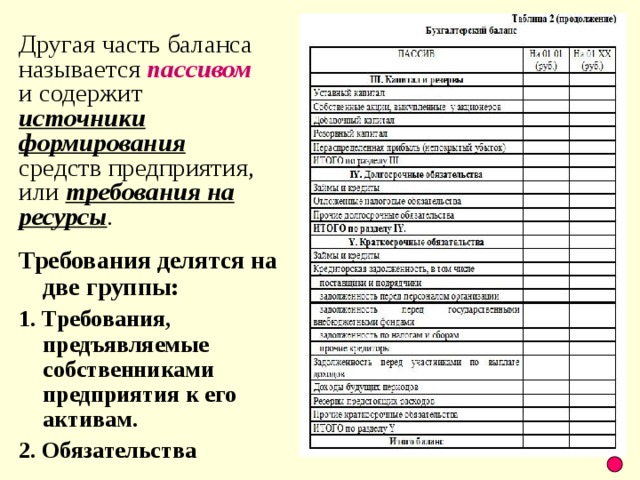

Другая часть баланса называется пассивом и содержит источники формирования средств предприятия, или требования на ресурсы .

Требования делятся на две группы:

1. Требования, предъявляемые собственниками предприятия к его активам.

2. Обязательства

* Свидетельство о публикации выдается БЕСПЛАТНО, СРАЗУ же после добавления Вами Вашей работы на сайт