Просмотр содержимого документа

«Презентация к уроку "Основные фонды предприятия"»

Имущество предприятия.Основные фонды предприятия.

Содержание:

Что такое имущество предприятия и источники его формирования.

Определение основных фондов

Группы основных фондов

Схема

Виды основных фондов

Виды стоимости основных фондов

Износ основных фондов, его виды

Амортизация основных фондов

Способы начисления амортизации

Показатели эффективности использования основных фондов

Что такое имущество предприятия и источники его формирования.

Имуществом предприятия являются основные фонды,

нематериальные активы (например это права, возникающие

из авторских и других договоров, патентов на изобретение,

на промышленные образцы, на товарные знаки, права

пользования земельными участками, природными

ресурсами и пр.), запасы и затраты, находящиеся на балансе

предприятия .

Источники формирования имущества предприятия:

денежные и материальные взносы учредителей;

доходы, полученные от реализации своих товаров, услуг, а также хозяйственной деятельности;

доходы от ЦБ;

кредиты банков и других кредиторов;

капитальные вложения и дотации из бюджетов соответствующих уровней;

Определение

Основные фонды предприятия – это стоимостное выражение средств труда.

Главным определяющим признаком основных фондов выступает способ перенесения стоимости на продукт – постепенно: в течение ряда производственных циклов, частями, по мере износа.

Группы основных фондов, представленных на ремонтном предприятии

Здания – производственные корпуса цехов, складские помещения, гаражи, здания подсобных помещений, столовых и т.д.

Сооружения – железные дороги внутризаводского транспорта, автомобильные дороги, эстакады и.д.

Передаточные устройства – электросети, теплосети, линии связи, паропроводы, воздухопроводы и др.

Машины и оборудование, в том числе силовые машины и оборудование–генераторы, электродвигатели, двигатели внутреннего сгорания, силовые трансформаторы и т.д.

Рабочие машины и оборудование – металлорежущие и деревообрабатывающие станки, прессы, молоты, термические печи, подъемно-транспортные механизмы, конвейеры и т.д.

Транспортные средства – тепловозы, автомобили и т.п.

Измерительные и регулирующие приборы, лабораторное оборудование, инструменты и приспособления дорогостоящие или длительного пользования.

Схема

Основные фонды

Производственные

Непроизводственные

Активные

Пассивные

Виды основных фондов

Производственные ОФ - это ОФ, которые непосредственно участвуют в процессе производства, либо создают необходимые условия для его осуществления.

Они бывают:

Активные - повышают производительность труда, объем выпуска продукции.

Пассивные - создают условия для нормальной работы активных фондов.

Непроизводственные ОФ - это те которые предназначены для удовлетворения социально-бытовых потребностей работников предприятия.

Виды стоимости основных фондов

Первоначальная стоимость (или

балансовая стоимость)

Восстановительная стоимость

Остаточная стоимость

Ликвидационная стоимость

Среднегодовая стоимость

Первоначальная стоимость - это стоимость приобретения данного вида ОФ, транспортные расходы на доставку, стоимость монтажа, наладки и т.п.

Эта стоимость выражается в ценах на момент приобретения данного объекта. На основании величины первоначальной стоимости на предприятии происходит регистрация элементов ОФ, учет ОФ на балансе предприятия, поэтому ее еще называют балансовой стоимостью.

Восстановительная стоимость– это стоимость ОФ в условиях сегодняшнего дня. Для новых ОФ первоначальная и восстановительная стоимости одинаковы. Они будут совпадать и по тем ОФ, которые введены в эксплуатацию в разные годы при условии, если цены на них не изменились.

Остаточная стоимость – это первоначальная стоимость основных фондов за вычетом износа, сумма которого определяется по величине амортизационных отчислений за весь прошедший период службы данного объекта основных фондов.

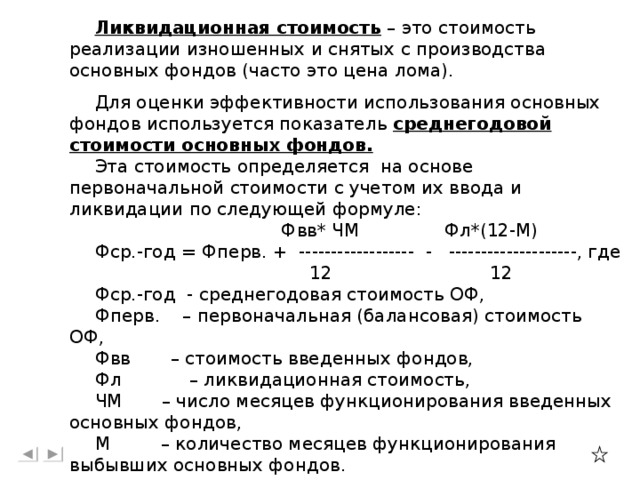

Ликвидационная стоимость – это стоимость реализации изношенных и снятых с производства основных фондов (часто это цена лома).

Для оценки эффективности использования основных фондов используется показатель среднегодовой стоимости основных фондов.

Эта стоимость определяется на основе первоначальной стоимости с учетом их ввода и ликвидации по следующей формуле:

Фвв* ЧМ Фл*(12-М)

Фср.-год = Фперв. + ------------------ - --------------------, где

12 12

Фср.-год - среднегодовая стоимость ОФ,

Фперв. – первоначальная (балансовая) стоимость ОФ,

Фвв – стоимость введенных фондов,

Фл – ликвидационная стоимость,

ЧМ – число месяцев функционирования введенных основных фондов,

М – количество месяцев функционирования выбывших основных фондов.

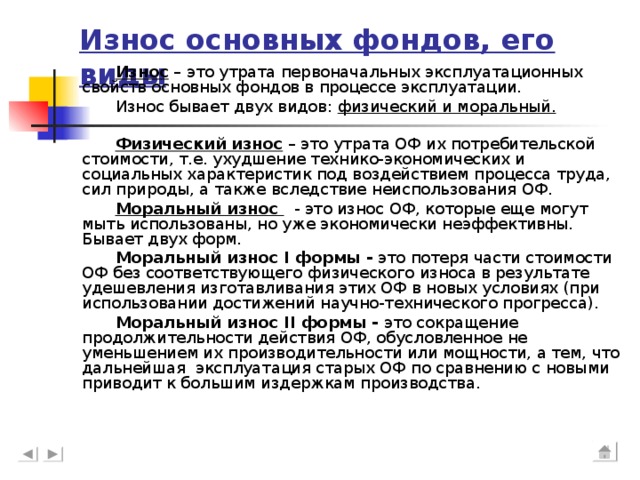

Износ основных фондов, его виды

Износ – это утрата первоначальных эксплуатационных свойств основных фондов в процессе эксплуатации.

Износ бывает двух видов: физический и моральный.

Физический износ – это утрата ОФ их потребительской стоимости, т.е. ухудшение технико-экономических и социальных характеристик под воздействием процесса труда, сил природы, а также вследствие неиспользования ОФ.

Моральный износ - это износ ОФ, которые еще могут мыть использованы, но уже экономически неэффективны. Бывает двух форм.

Моральный износIформы - это потеря части стоимости ОФ без соответствующего физического износа в результате удешевления изготавливания этих ОФ в новых условиях (при использовании достижений научно-технического прогресса).

Моральный износIIформы - это сокращение продолжительности действия ОФ, обусловленное не уменьшением их производительности или мощности, а тем, что дальнейшая эксплуатация старых ОФ по сравнению с новыми приводит к большим издержкам производства.

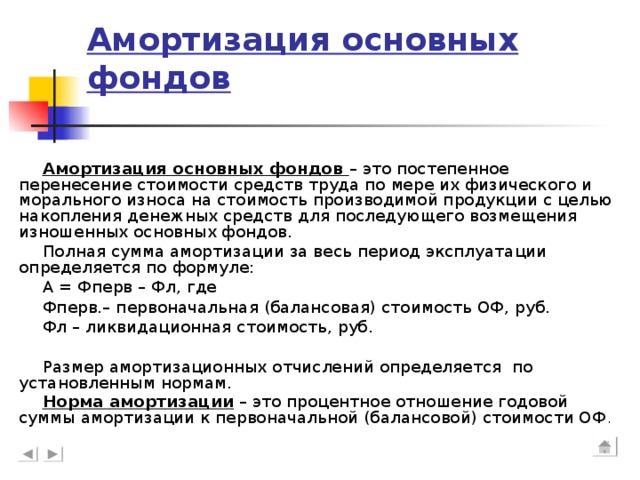

Амортизация основных фондов

Амортизация основных фондов – это постепенное перенесение стоимости средств труда по мере их физического и морального износа на стоимость производимой продукции с целью накопления денежных средств для последующего возмещения изношенных основных фондов.

Полная сумма амортизации за весь период эксплуатации определяется по формуле:

А = Фперв – Фл, где

Фперв.– первоначальная (балансовая) стоимость ОФ, руб.

Фл – ликвидационная стоимость, руб.

Размер амортизационных отчислений определяется по установленным нормам.

Норма амортизации – это процентное отношение годовой суммы амортизации к первоначальной (балансовой) стоимости ОФ .

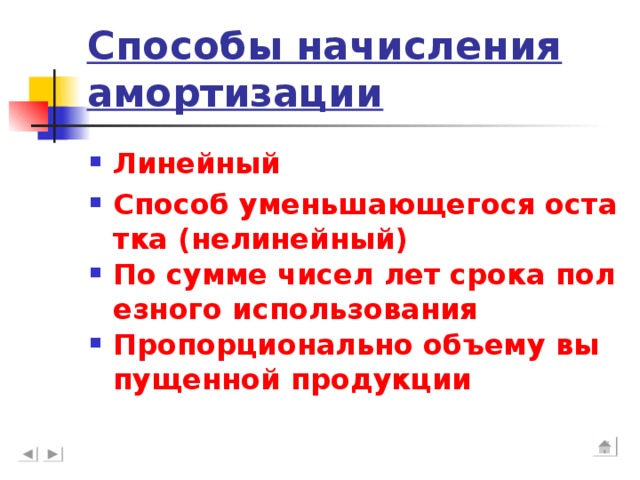

Способы начисления амортизации

Линейный

Способ уменьшающегося остатка (нелинейный)

По сумме чисел лет срока полезного использования

Пропорционально объему выпущенной продукции

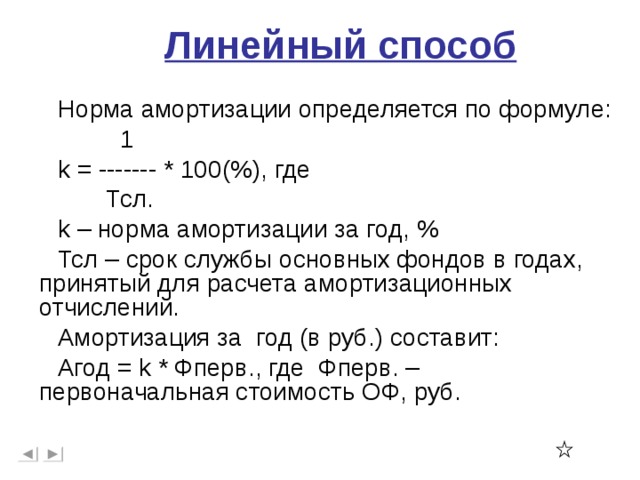

Линейный способ

Норма амортизации определяется по формуле:

1

k = ------- * 100 ( % ) , где

Тсл.

k – норма амортизации за год, %

Тсл – срок службы основных фондов в годах, принятый для расчета амортизационных отчислений.

Амортизация за год (в руб.) составит:

Агод = k * Фперв., где Фперв. – первоначальная стоимость ОФ, руб.

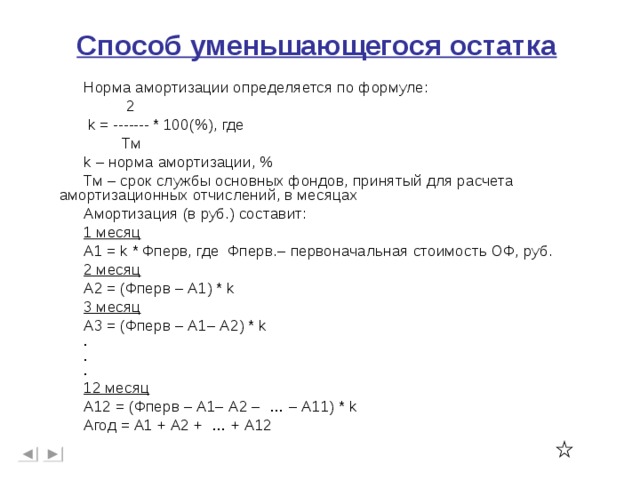

Способ уменьшающегося остатка

Норма амортизации определяется по формуле:

2

k = ------- * 100 ( % ) , где

Тм

k – норма амортизации, %

Тм – срок службы основных фондов, принятый для расчета амортизационных отчислений, в месяцах

Амортизация (в руб.) составит:

1 месяц

А1 = k * Фперв, где Фперв.– первоначальная стоимость ОФ, руб.

2 месяц

А2 = (Фперв – А1) * k

3 месяц

А3 = (Фперв – А1– А2) * k

.

.

.

12 месяц

А12 = (Фперв – А1– А2 – … – А11) * k

Агод = А1 + А2 + … + А12

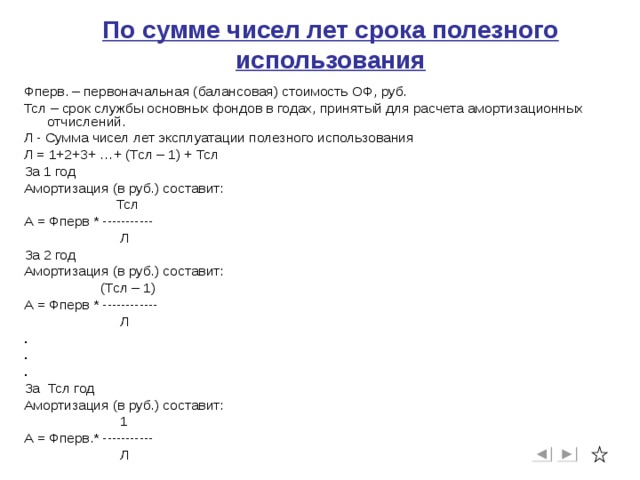

По сумме чисел лет срока полезного использования

Фперв. – первоначальная (балансовая) стоимость ОФ, руб.

Тсл – срок службы основных фондов в годах, принятый для расчета амортизационных отчислений.

Л - Сумма чисел лет эксплуатации полезного использования

Л = 1+2+3+ …+ (Тсл – 1) + Тсл

За 1 год

Амортизация (в руб.) составит:

Тсл

А = Фперв * -----------

Л

За 2 год

Амортизация (в руб.) составит:

(Тсл – 1)

А = Фперв * ------------

Л

.

.

.

За Тсл год

Амортизация (в руб.) составит:

1

А = Фперв.* -----------

Л

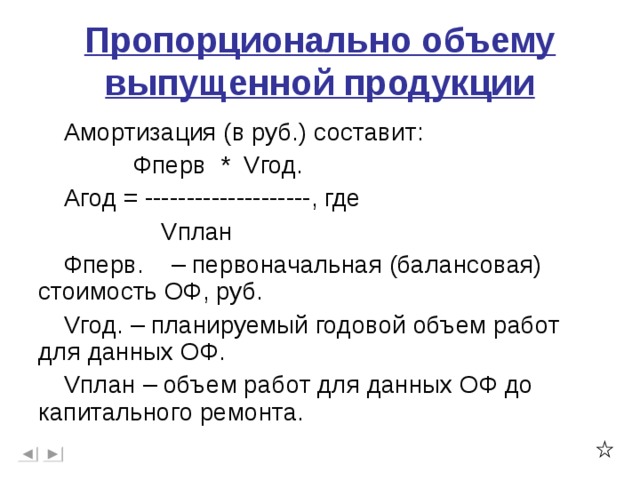

Пропорционально объему выпущенной продукции

Амортизация (в руб.) составит:

Фперв * V год.

Агод = --------------------, где

V план

Фперв. – первоначальная (балансовая) стоимость ОФ, руб.

V год. – планируемый годовой объем работ для данных ОФ.

V план – объем работ для данных ОФ до капитального ремонта.

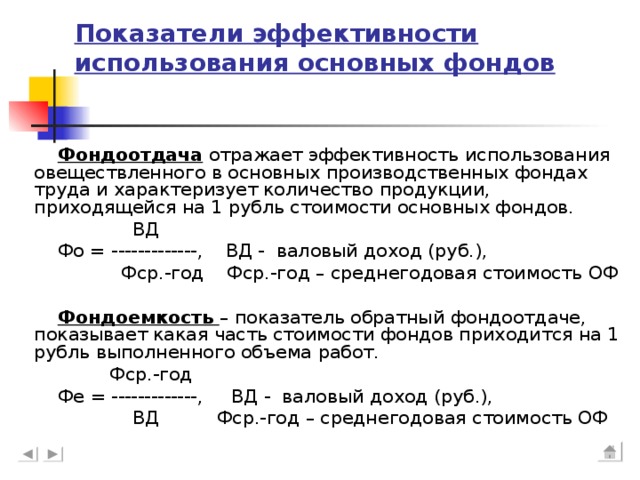

Показатели эффективности использования основных фондов

Фондоотдача отражает эффективность использования овеществленного в основных производственных фондах труда и характеризует количество продукции, приходящейся на 1 рубль стоимости основных фондов.

ВД

Фо = -------------, ВД - валовый доход (руб.),

Фср.-год Фср.-год – среднегодовая стоимость ОФ

Фондоемкость – показатель обратный фондоотдаче, показывает какая часть стоимости фондов приходится на 1 рубль выполненного объема работ.

Фср.-год

Фе = -------------, ВД - валовый доход (руб.),

ВД Фср.-год – среднегодовая стоимость ОФ

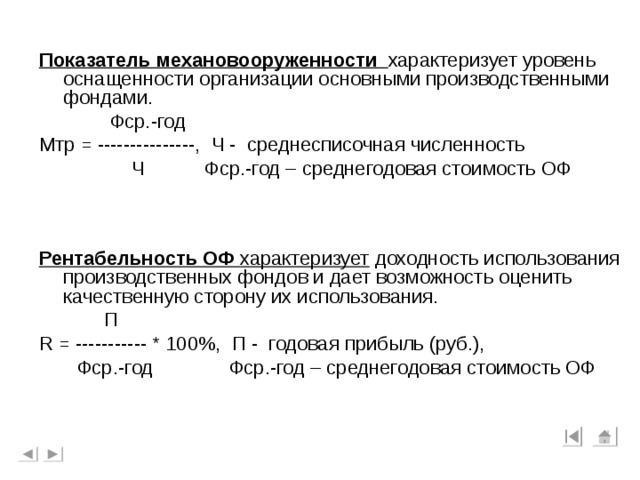

Показатель механовооруженности характеризует уровень оснащенности организации основными производственными фондами.

Фср.-год

Мтр = ---------------, Ч - среднесписочная численность

Ч Фср.-год – среднегодовая стоимость ОФ

Рентабельность ОФхарактеризует доходность использования производственных фондов и дает возможность оценить качественную сторону их использования.

П

R = ----------- * 100%, П - годовая прибыль (руб.),