Слайд 1 •Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований (ст. 8 НК РФ).

Слайд 2

Основные признаки налога:

•обязательность;

•безвозвратность и безвозмездность;

•денежный характер;

публичное предназначение

Слайд 3

•Организации;

•ИП;

•лица, признаваемые плательщиками НДС в результате перемещения товаров через таможенную границу РФ.

•

Не являются плательщиками НДС:

•организации, являющиеся организаторами Олимпийских и Паралимпийских игр;

•организации и ИП, применяющиеся специальные налоговые режимы.

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

Просмотр содержимого документа

«Налог на добавленную стоимость »

Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований (ст. 8 НК РФ).

Основные признаки налога:

обязательность;

безвозвратность и безвозмездность;

денежный характер;

публичное предназначение.

Организации;

ИП;

лица, признаваемые плательщиками НДС в результате перемещения товаров через таможенную границу РФ.

Не являются плательщиками НДС :

организации, являющиеся организаторами Олимпийских и Паралимпийских игр;

организации и ИП, применяющиеся специальные налоговые режимы.

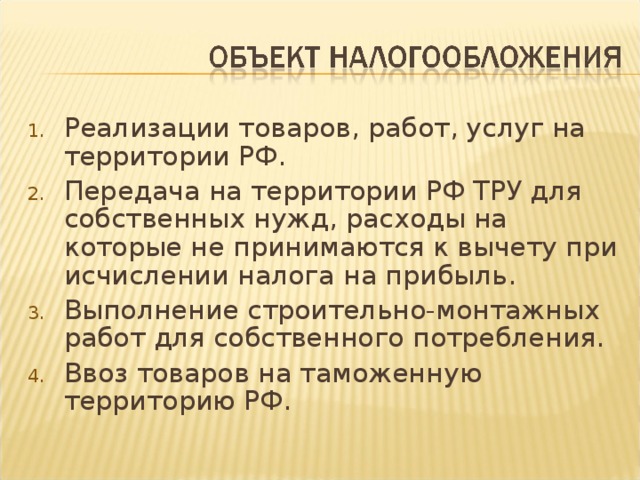

Реализации товаров, работ, услуг на территории РФ.

Передача на территории РФ ТРУ для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль.

Выполнение строительно-монтажных работ для собственного потребления.

Ввоз товаров на таможенную территорию РФ.

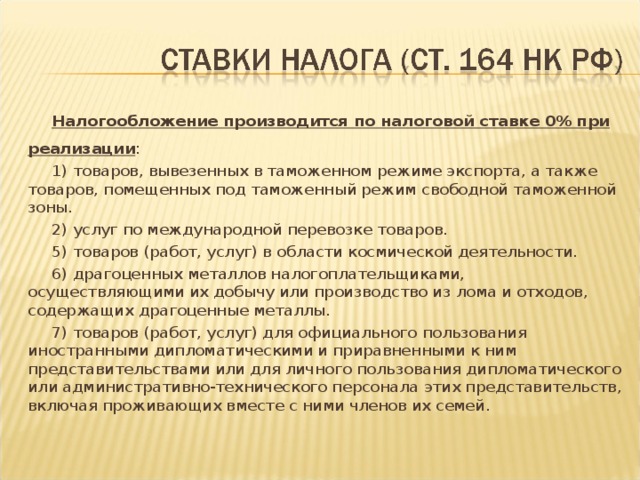

Налогообложение производится по налоговой ставке 0% при реализации :

1) товаров, вывезенных в таможенном режиме экспорта, а также товаров, помещенных под таможенный режим свободной таможенной зоны.

2) услуг по международной перевозке товаров.

5) товаров (работ, услуг) в области космической деятельности.

6) драгоценных металлов налогоплательщиками, осуществляющими их добычу или производство из лома и отходов, содержащих драгоценные металлы.

7) товаров (работ, услуг) для официального пользования иностранными дипломатическими и приравненными к ним представительствами или для личного пользования дипломатического или административно-технического персонала этих представительств, включая проживающих вместе с ними членов их семей.

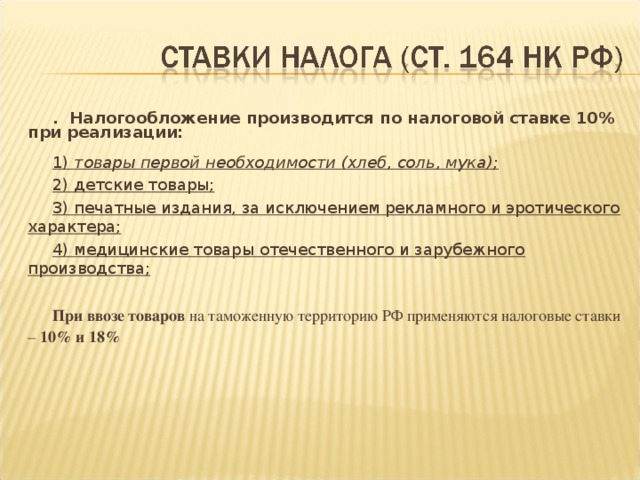

. Налогообложение производится по налоговой ставке 10% при реализации:

1)товары первой необходимости (хлеб, соль, мука);

2) детские товары;

3) печатные издания, за исключением рекламного и эротического характера;

4) медицинские товары отечественного и зарубежного производства;

При ввозе товаров на таможенную территорию РФ применяются налоговые ставки – 10% и 18%

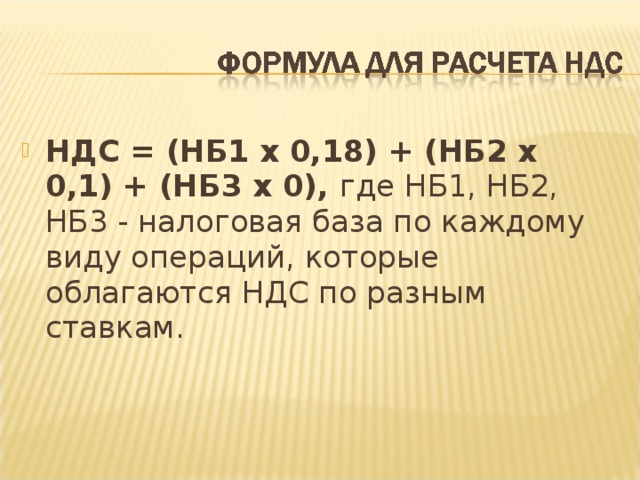

НДС = (НБ1 х 0,18) + (НБ2 х 0,1) + (НБ3 х 0), где НБ1, НБ2, НБ3 - налоговая база по каждому виду операций, которые облагаются НДС по разным ставкам.

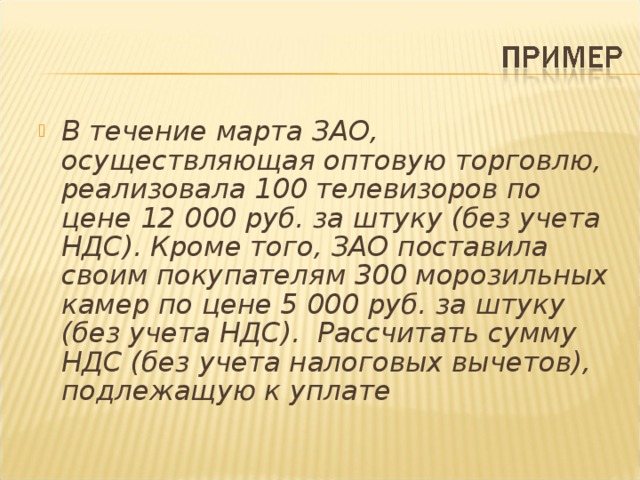

В течение марта ЗАО, осуществляющая оптовую торговлю, реализовала 100 телевизоров по цене 12 000 руб. за штуку (без учета НДС). Кроме того, ЗАО поставила своим покупателям 300 морозильных камер по цене 5 000 руб. за штуку (без учета НДС). Рассчитать сумму НДС (без учета налоговых вычетов), подлежащую к уплате

Все товары облагаются по одной ставке НДС в размере 18% (п. 1 ст. 164 НК РФ). Следовательно, налоговая база по всем осуществленным операциям определяется суммарно:

12.000 руб. х 100 + 5.000 руб. х 300 руб. = 1.200.000 руб. + 1.500.000 руб. = 2.700.000 руб.

Рассчитаем суммарный НДС, подлежащий уплате:

2.700.000 руб. х 0,18 = 486.000 руб.

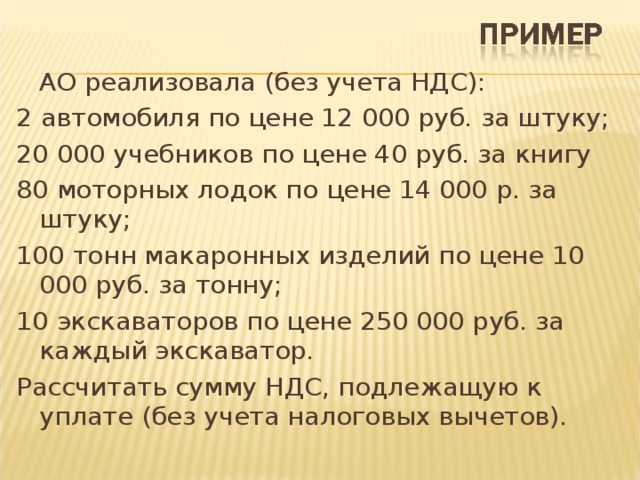

АО реализовала (без учета НДС):

2 автомобиля по цене 12 000 руб. за штуку;

20 000 учебников по цене 40 руб. за книгу

80 моторных лодок по цене 14 000 р. за штуку;

100 тонн макаронных изделий по цене 10 000 руб. за тонну;

10 экскаваторов по цене 250 000 руб. за каждый экскаватор.

Рассчитать сумму НДС, подлежащую к уплате (без учета налоговых вычетов).

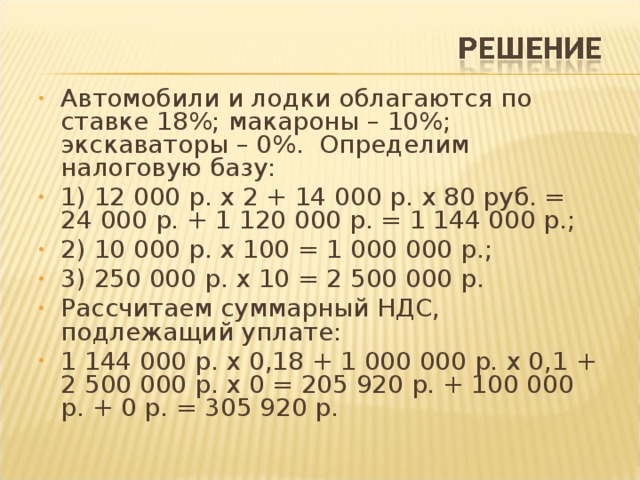

Автомобили и лодки облагаются по ставке 18%; макароны – 10%; экскаваторы – 0%. Определим налоговую базу:

1) 12 000 р. х 2 + 14 000 р. х 80 руб. = 24 000 р. + 1 120 000 р. = 1 144 000 р.;

2) 10 000 р. х 100 = 1 000 000 р.;

3) 250 000 р. х 10 = 2 500 000 р.

Рассчитаем суммарный НДС, подлежащий уплате:

1 144 000 р. х 0,18 + 1 000 000 р. х 0,1 + 2 500 000 р. х 0 = 205 920 р. + 100 000 р. + 0 р. = 305 920 р.

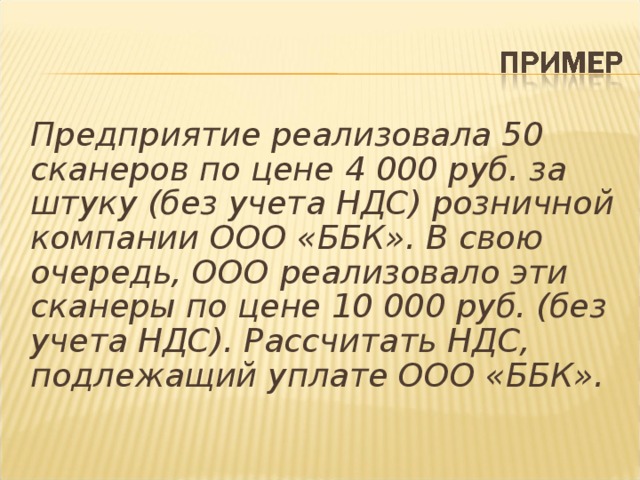

Предприятие реализовала 50 сканеров по цене 4 000 руб. за штуку (без учета НДС) розничной компании ООО «ББК». В свою очередь, ООО реализовало эти сканеры по цене 10 000 руб. (без учета НДС). Рассчитать НДС, подлежащий уплате ООО «ББК».

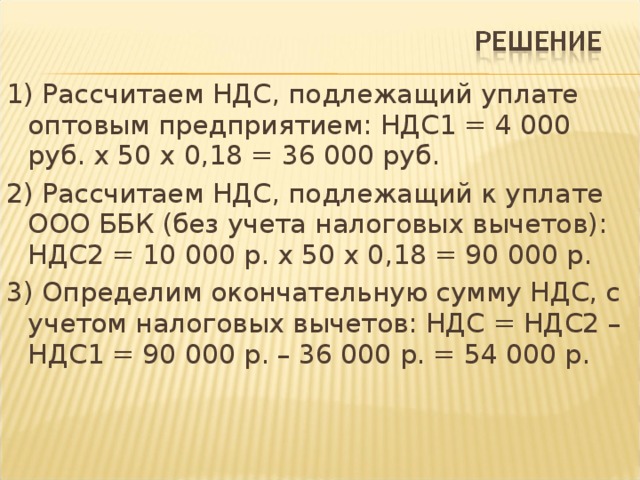

1) Рассчитаем НДС, подлежащий уплате оптовым предприятием: НДС1 = 4 000 руб. х 50 х 0,18 = 36 000 руб.

2) Рассчитаем НДС, подлежащий к уплате ООО ББК (без учета налоговых вычетов): НДС2 = 10 000 р. х 50 х 0,18 = 90 000 р.

3) Определим окончательную сумму НДС, с учетом налоговых вычетов: НДС = НДС2 – НДС1 = 90 000 р. – 36 000 р. = 54 000 р.

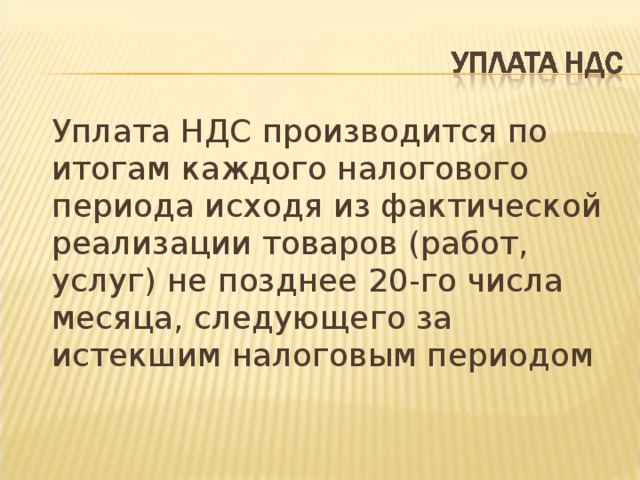

Уплата НДС производится по итогам каждого налогового периода исходя из фактической реализации товаров (работ, услуг) не позднее 20-го числа месяца, следующего за истекшим налоговым периодом

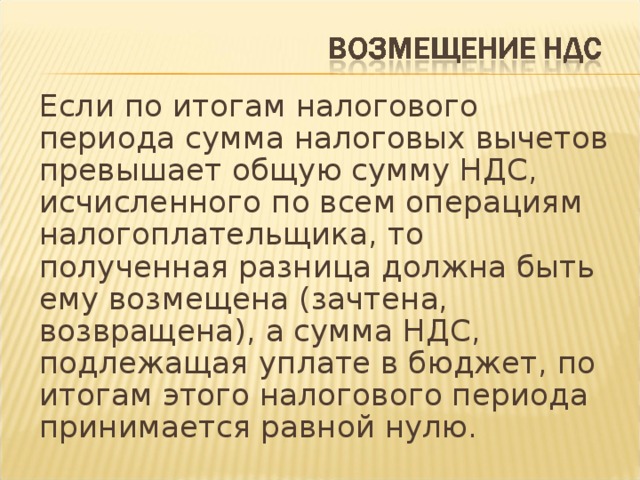

Если по итогам налогового периода сумма налоговых вычетов превышает общую сумму НДС, исчисленного по всем операциям налогоплательщика, то полученная разница должна быть ему возмещена (зачтена, возвращена), а сумма НДС, подлежащая уплате в бюджет, по итогам этого налогового периода принимается равной нулю.