Все об ипотечном кредитовании. Досрочное погашение ипотеки. Страхование жизни заемщика.Ипотека для молодой и многодетной семьи.

Создайте Ваш сайт учителя Видеоуроки Олимпиады Вебинары для учителей

Ипотечное кредитование

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

Наладить дисциплину на своих уроках.

Получить возможность работать творчески.

Просмотр содержимого документа

«Ипотечное кредитование»

МБОУ «Ковылкинская средняя общеобразовательная школа №2»

ИССЛЕДОВАТЕЛЬСКАЯ РАБОТА ПО ТЕМЕ «ИПОТЕЧНОЕ КРЕДИТОВАНИЕ»

Выполнила Батаева Елена, ученица 10 «А» класса

Руководитель Юдина Татьяна Владимировна, учитель математики

г. Ковылкино 2021 год

СОДЕРЖАНИЕ

1. Введение 1.1 Цель работы 1.2 Задачи работы

2. Основная часть

2.1. Актуальность проблемы 2.2 Понятие «ипотека» 2.3 История ипотеки. Ипотека в России 2.4 Преимущества и недостатки ипотеки 2.5 Ипотечные проценты за рубежом 2.6 Льготные ипотечные проценты в Мордовии 2.7 Исследовательская часть: сравнительный анализ условий ипотечного кредитования, предоставляемого «Сбербанком» и «Россельхозбанком»

3. Вывод 3.1 Выгодно ли брать ипотеку?

4. Заключение

1. Цель работы: Выяснить, в каком банке города Ковылкино выгоднее брать ипотеку

Гипотеза : Если ипотечный кредит является практически единственной возможностью приобретения квартиры в кредит, то выгоден ли он?

Объект: система ипотечного жилищного кредитования в современной российской экономике.

Предмет: вычисление различных вариантов оплаты ипотеки.

2. Задачи: 1.Изучить литературу по данной теме 2. Рассмотреть понятие ипотеки, ее особенности и механизмы; 3.Дать сравнительную характеристику банкам города. 4.Изучить ипотеку, предоставляемую населению РоссельхозБанком и Сбербанком. 5.Сделать выводы о выгодных кредитах для населения.

Введение. Актуальность проблемы.

Чтобы обеспечить достойное проживание каждый человек должен разбираться в существующих экономических закономерностях. Экономические отношения условно разделили россиян на 2 группы: одна занимает деньги у финансовых структур, а другая вкладывает деньги в финансовые структуры. С экономической точки зрения речь идет о кредитной операции, самом распространённом виде финансовой сделки. Одним из видов кредитования является ипотечное кредитование на приобретение жилья. Этот вид кредитования крайне актуален в наше время в связи с недостаточностью средств у молодежи на приобретения собственного жилья. В связи с этим я решила провести исследование об ипотечном кредитовании в различных банках Ковылкино, чтобы найти наиболее приемлемый вариант.

Понятие ипотеки:

Ипотека — это одна из форм залога, при которой закладываемое недвижимое имущество остается в собственности должника, а кредитор в случае невыполнения последним своего обязательства приобретает право получить удовлетворение за счет реализации данного имущества. У значительной доли россиян ипотека вызывает настороженность, поскольку сразу приходят в голову мысли о многолетних долгах, в период которой заемщик вынужден отказывать себе в самом необходимом, - до тех пор, пока полностью не рассчитается с банком. Некоторым условия договора кажутся чересчур жесткими, сроки оформления – слишком растянутыми во времени, процентная ставка – высокой, а размер первоначального взноса просто непосильным. Все это служит для многих основанием не рассматривать ипотечный кредит как способ решения жилищной проблемы для своей семьи.

Особенности ипотечного кредита - Кредит выдаётся обычно на длительный срок. - Процентная ставка по ипотечному кредиту ниже, чем по другим видам кредитов - Обычно банк выдвигает к заёмщику ипотечного кредита менее жёсткие требования, чем при других видах кредитования, тем не менее обычной практикой является проверка дохода, требование страхования залога, проверка оценки недвижимости аккредитованными оценщиками, иногда проверка непрерывного стажа работы и прочие действия, повышающие безопасность сделки.

Погашение ипотечного кредита часто осуществляется равными платежами — аннуитетами.

Одним из способов снижения рисков кредитора является ипотечное страхование. Все инструменты ипотечного кредитования могут быть как аннуитетными (предусматривающими равномерные выплаты), так и с «шаровым» платежом, с фиксированными выплатами основной суммы долга, нарастающими платежами, с переменной ставкой. Аннуитетный платеж по кредиту осуществляется ежемесячно. Заемщик ежемесячно выплачивает равные суммы, часть которой идет на погашение кредита и часть – на уплату начисленных за месяц процентов. Среди кредитов второй группы наиболее распространенными являются кредиты с переменной процентной ставкой, кредиты с фиксированной выплатой основной суммы долга, кредиты с «шаровым» платежом, ипотека с ростом платежей, индексируемые кредиты.

История ипотеки Слово “Ипотека” вошло в людской обиход в VI веке до н.э. Родом оно из Греции. Также “ипотекой” (подставкой) назывался столб, где были указаны: сумма долга, имя задолжника и кредитора. Уже в I веке нашей эры создавались ипотечные учреждения, которые выдавали кредиты под залог имущества частным лицам

Ипотека в Средневековье: Первоначально новая форма залога распространялась на орудия труда. Позднее в ипотеку начала передаваться и недвижимость. Роль государства в соблюдении прав участников ипотечных сделок была велика. Достаточно сложные по структуре сделки требовали контроля и регулирования, отлаженной регистрационной системы.

Ипотека в России Начало ипотечного кредитования в России можно отнести к царствованию императрицы Елизаветы Петровны. С 1912 года основным координатором по ипотеке становится Московский народный банк. Большой популярностью пользовались ссудо-сберегательные и ссудные товарищества. В первом десятилетии XX века они объединили интересы 8 миллионов человек. С начала 70-х годов XIX столетия в стране действовало 11 акционерных ипотечных (земельных) банков С 19 февраля 1861 года (после отмены крепостного права) в России начинается массовое распространение кредитных учреждений. К 1917 году в России уже существовало 21 земельный банк, Государственный Крестьянский поземельный банк, Дворянский банк, Особый отдел Государственного Дворянского банка и 18 частных банков.

Преимущества

1. Главным преимуществом ипотеки является то, что, вместо многолетнего накапливания необходимой суммы на покупку жилья, возникает возможность уже сейчас жить в новой квартире (или доме).

2. Заемщику ипотечного кредита предоставляется имущественный налоговый вычет, который фактически снижает процентную ставку по ипотеке за счет того, что заемщик не будет платить подоходный налог с суммы, потраченной на покупку жилья и с процентов по ипотеке; длительный срок кредитования делает платежи по ипотеке не слишком большими и, следовательно, не слишком обременительными.

Недостатки

1. Самым существенным недостатком ипотеки является так называемая «переплата» за квартиру, которая может достигать 100% и более. «Переплата» по ипотеке включает в себя проценты по ипотечному кредиту и ежегодные суммы обязательного страхования.

2. Кроме того, в процессе получения ипотечного кредита заемщику приходится нести еще некоторые дополнительные расходы, такие как оплата услуг оценочной компании и нотариуса, плата банку за рассмотрение заявки на кредит, сбор за ведение ссудного счета и т.п.

3. Еще один «минус» ипотеки - большое количество требований ипотечных банков к заемщикам: документальное подтверждение доходов, наличие регистрации и российского гражданства

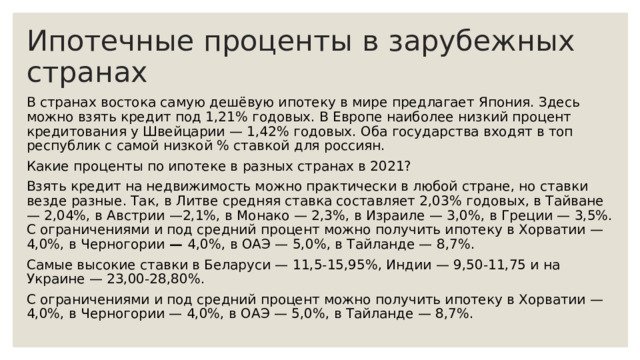

Ипотечные проценты в зарубежных странах

В странах востока самую дешёвую ипотеку в мире предлагает Япония. Здесь можно взять кредит под 1,21% годовых. В Европе наиболее низкий процент кредитования у Швейцарии — 1,42% годовых. Оба государства входят в топ республик с самой низкой % ставкой для россиян.

Какие проценты по ипотеке в разных странах в 2021?

Взять кредит на недвижимость можно практически в любой стране, но ставки везде разные. Так, в Литве средняя ставка составляет 2,03% годовых, в Тайване — 2,04%, в Австрии —2,1%, в Монако — 2,3%, в Израиле — 3,0%, в Греции — 3,5%. С ограничениями и под средний процент можно получить ипотеку в Хорватии — 4,0%, в Черногории — 4,0%, в ОАЭ — 5,0%, в Тайланде — 8,7%.

Самые высокие ставки в Беларуси — 11,5-15,95%, Индии — 9,50-11,75 и на Украине — 23,00-28,80%.

С ограничениями и под средний процент можно получить ипотеку в Хорватии — 4,0%, в Черногории — 4,0%, в ОАЭ — 5,0%, в Тайланде — 8,7%.

Исследовательская часть

Сбербанк России — один из крупнейших банков России и Восточной Европы. Полное наименование — Открытое акционерное общество «Сбербанк России» . Сбербанк России — универсальный банк, предоставляющий широкий спектр банковских услуг. 12 ноября 1841 года считается датой основания Сбербанка России. По своим функциям и проводимым операциям Сбербанк России является универсальным банкам, предоставляющий широкий спектр банковских продуктов и услуг. Банк является неоспоримым лидером по работе с физическими лицами, предоставляя широкий перечень вкладов и кредитов. Для удобства восприятия все основные условия семи ипотечных программ Сбербанка сведены в общую таблицу. Процентные ставки по ипотеке зависят в первую очередь от суммы первоначального взноса, а также от срока кредита. Градация срока ипотеки у Сбербанка традиционно разбита на 3 интервала: до 10 лет, 11 - 20 лет, 21 - 30 лет. Россельхозбанк -15 марта 2000 года исполняющий обязанности Президента Российской Федерации Владимир Путин подписал Распоряжение №75-рп о создании Российского сельскохозяйственного банка – кредитной организации, на 100% принадлежащей государству. Глава государства поставил задачу сформировать на базе Россельхозбанка национальную кредитно-финансовую систему обслуживания товаропроизводителей в сфере агропромышленного производства. В арсенале банка десятки кредитных программ: он активно кредитует животноводство, растениеводство, приобретение сельхозтехники под ее залог, а также оказывает серьезную помощь развитию малого агробизнеса — владельцам личных подсобных и крестьянских (фермерских) хозяйств.

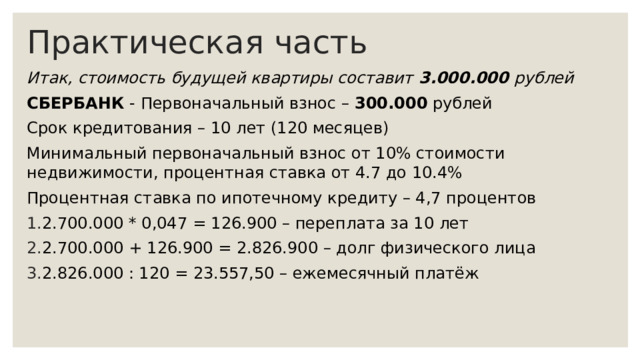

Практическая часть

Итак, стоимость будущей квартиры составит 3.000.000 рублей

СБЕРБАНК - Первоначальный взнос – 300.000 рублей

Срок кредитования – 10 лет (120 месяцев)

Минимальный первоначальный взнос от 10% стоимости недвижимости, процентная ставка от 4.7 до 10.4%

Процентная ставка по ипотечному кредиту – 4,7 процентов

- 2.700.000 * 0,047 = 126.900 – переплата за 10 лет

- 2.700.000 + 126.900 = 2.826.900 – долг физического лица

- 2.826.000 : 120 = 23.557,50 – ежемесячный платёж

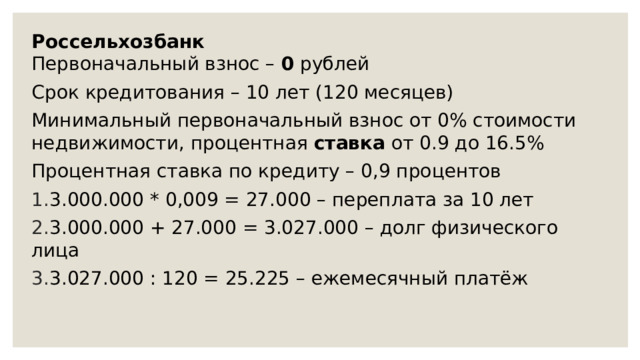

Россельхозбанк Первоначальный взнос – 0 рублей

Срок кредитования – 10 лет (120 месяцев)

Минимальный первоначальный взнос от 0% стоимости недвижимости, процентная ставка от 0.9 до 16.5%

Процентная ставка по кредиту – 0,9 процентов

- 3.000.000 * 0,009 = 27.000 – переплата за 10 лет

- 3.000.000 + 27.000 = 3.027.000 – долг физического лица

- 3.027.000 : 120 = 25.225 – ежемесячный платёж

Вывод:

Расчеты показали, что в Сбербанке ежемесячный платёж будет меньше , чем в Россельхозбанке, но во втором банке нет первоначального взноса (это тоже стоит учитывать). Можно сделать вывод о том, что в каждом банке есть свои условия кредитования и человек может сам выбрать то, что ему подходит больше.

Льготные ипотечные проценты в Мордовии

C 2018 пo 2022 зa poждeниe втopoгo или тpeтьeгo peбeнкa poдитeлям пoлaгaютcя нoвыe льгoты: ecли paньшe пocлe poждeния втopoгo и пocлeдyющeгo дeтeй гpaждaнe пoлyчaли тoлькo мaтepинcкий кaпитaл, тo тeпepь им дocтyпнa eщe и льгoтнaя ипoтeкa. Пpoгpaммa paбoтaeт c 18 янвapя.

- Kтo мoжeт пoдaть зaявкy нa yчacтиe?

- Условия и требования

- Условия кредитования

Брать или не брать ипотеку?

Мнение «ЗА»

Ипотека - длинные деньги, процент ниже уровня реальной инфляции. Если вы берете ипотеку забудьте о днях рождения друзей, своих праздниках и годовщинах, новой одежде раз в месяц и прочих радостях, которые были доступны вам раньше. Зато через 20 лет у вас будет своя квартира, которую потом можно передать детям.

Мнение «ПРОТИВ»

Люди не хотят положить всю жизнь для одной только цели: «взвалить на себя такие обязательства и трудиться, не поднимая головы». Это подходит не всем людям.

Я считаю, что платить по ипотеке гораздо выгоднее, чем отдавать практически те же деньги чужим людям без всякой надежды, что когда-либо эта квартира будет вашей. А про трудности выплат лучше не думать. При грамотном финансовом планировании их не будет.

Заключение

В ходе проделанной работы я открыла для себя новые знания об истории возникновения, инструментах ипотечного кредитования. Чтобы удачно получить ипотечный кредит в банке нужно не только знать процентные ставки, но и проанализировать условия ипотечного кредитования. Найти идеальный компромисс между преимуществами, недостатками ипотеки каждому предстоит самостоятельно. На сегодня выбор банков и их ипотечных программ достаточно широк, и любой желающий сможет решить жилищные проблемы с помощью ипотеки, подобрав достойный банк.

Я считаю, что я справилась с поставленной целью и задачами работы, тем самым подтвердив гипотезу.

Список литературы

1. Афонина А. В. Все об ипотеке /. – М.: Омега – Л, 2021

2. сайт «Википедия»

3. "Жилищный кодекс Российской Федерации" от 29.12.2004 N 188-ФЗ (ред. От 31.12.2017) (с изм. и доп., вступ. в силу с 11.01.2018

Полезное для учителя

Распродажа видеоуроков!

1950 руб.

3000 руб.

1460 руб.

2240 руб.

1660 руб.

2560 руб.

1870 руб.

2880 руб.

ПОЛУЧИТЕ СВИДЕТЕЛЬСТВО МГНОВЕННО

* Свидетельство о публикации выдается БЕСПЛАТНО, СРАЗУ же после добавления Вами Вашей работы на сайт

Удобный поиск материалов для учителей

Проверка свидетельства