экономические задачи тесно связаны с жизнью

Создайте Ваш сайт учителя Видеоуроки Олимпиады Вебинары для учителей

Экономические задачи № 17 в заданиях ЕГЭ по математике.

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

Наладить дисциплину на своих уроках.

Получить возможность работать творчески.

Просмотр содержимого документа

«Экономические задачи № 17 в заданиях ЕГЭ по математике.»

.

Цель урока: Научиться решать задачи на кредиты двух типов.

1. Задачи с аннуитетными платежами;

2. Задачи с дифференцированными

платежами;

Аннуитетный платёж

Такая система выплат, при которой кредит выплачивается равными платежами.

Дифференцированные платёж

Каждый платёж выплачиваются разные суммы. Каждый раз клиент платит набежавшие проценты за 1 период и 1/ n часть основного долга, где n – период, на который взят кредит (количество месяцев, лет). При такой схеме платежа наибольший платёж – первый, наименьший – последний.

В первую очередь нужно уметь распознать тип задачи, прочитав условие задачи.

- Ключевая фраза при аннуитетной схеме платежа: долг выплачен равными платежами.

- Ключевая фраза при дифференцированном платеже : в таком-то месяце долг должен быть на одну и ту же величину меньше долга предыдущего периода .

- В задачах с заданной схемой платежа даётся таблица, согласно которой происходят выплаты.

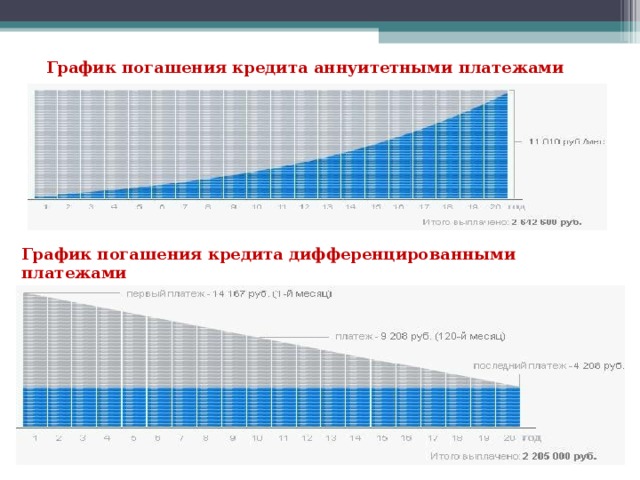

Чтобы наглядно показать разницу в погашении кредита при разных методах начисления платежей, приведем графики погашения кредита в размере

1 000 000 руб., взятого на 20 лет при 12% годовых (серым выделена выплата процентов по кредиту, синим — выплата долга кредита)

График погашения кредита аннуитетными платежами

График погашения кредита дифференцированными платежами

Дифференцированные платежи дают линейную зависимость от погашения кредита: чем меньше

должен — тем меньше начислили процентов. Сумма и срок досрочного погашения ничем не ограничены. Досрочное погашение в аннуитетной схеме лишь сокращает срок выплаты кредита: на графике

«срезаются» последние платежи и отпадает необходимость платить соответствующие им проценты,

которые в конце графика как раз очень малы.

Таким образом, в аннуитетной схеме досрочное

погашение невыгодно.

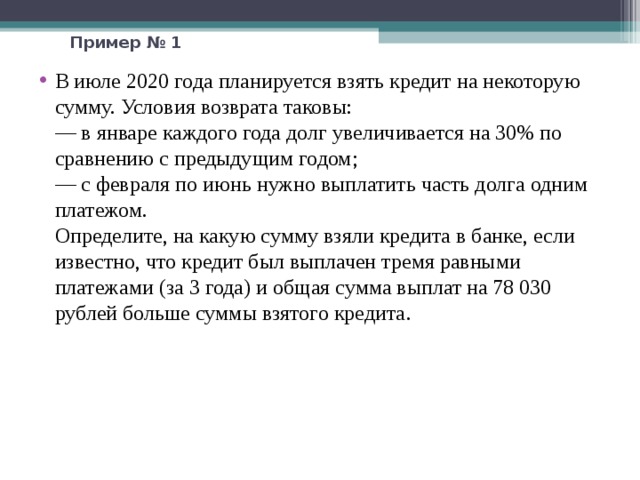

Пример № 1

- В июле 2020 года планируется взять кредит на некоторую сумму. Условия возврата таковы: — в январе каждого года долг увеличивается на 30% по сравнению с предыдущим годом; — с февраля по июнь нужно выплатить часть долга одним платежом. Определите, на какую сумму взяли кредита в банке, если известно, что кредит был выплачен тремя равными платежами (за 3 года) и общая сумма выплат на 78 030 рублей больше суммы взятого кредита .

В июле 2020 года планируется взять кредит на некоторую сумму. Условия возврата таковы: — в январе каждого года долг увеличивается на 30% по сравнению с предыдущим годом; — с февраля по июнь нужно выплатить часть долга одним платежом. Определите, на какую сумму взяли кредита в банке, если известно, что кредит был выплачен тремя равными платежами (за 3 года) и общая сумма выплат на 78 030 рублей больше суммы взятого кредита.

- П усть в кредит планируется взять S рублей, а ежегодный платеж по кредиту будет составлять x рублей. Тогда каждый год долг увеличивается на 30% или в 1.3 раза и уменьшается на x млн рублей.

- После первой выплаты останется: 1 , 3 S - x

- После второй выплаты останется:1,3 ( 1 , 3 S - x)- x=1,69 S -0.3 x

- После 3-й выплаты остаток равен 0, т.к по условию кредит был погашен за 3 года.:

- 1,3 ( 1,69 S -0.3 x)-х=0

- х=2,197 S / 3.99

- По условию общая сумма выплат на 78 030 рублей больше суммы взятого кредита, а значит:

- 3 х= S+78030

- 3* 2,197 S / 3.99 = S+78030

- (3* 2,197 S / 3.99 -1)S=78030 S= ( 78030*1 ,33):0,867=119700

- Ответ: S= 119 700 рублей.

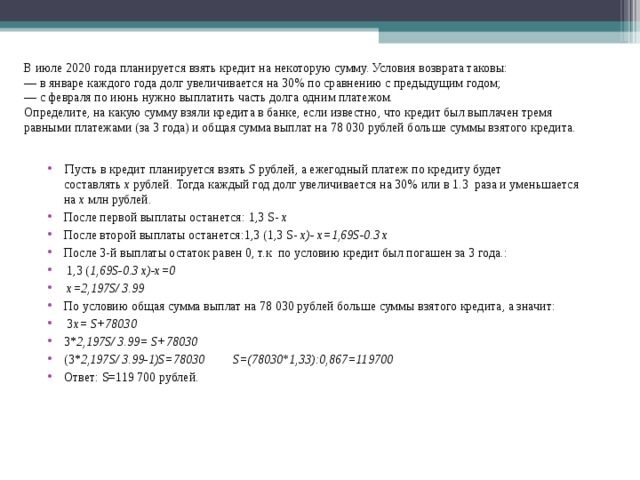

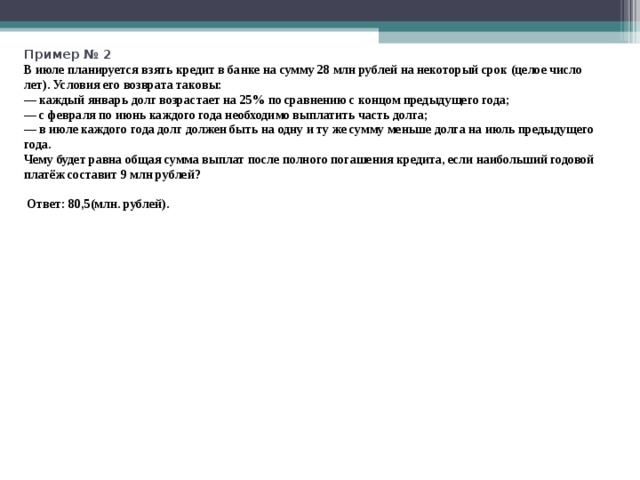

Пример № 2 В июле планируется взять кредит в банке на сумму 28 млн рублей на некоторый срок (целое число лет). Условия его возврата таковы: — каждый январь долг возрастает на 25% по сравнению с концом предыдущего года; — с февраля по июнь каждого года необходимо выплатить часть долга; — в июле каждого года долг должен быть на одну и ту же сумму меньше долга на июль предыдущего года. Чему будет равна общая сумма выплат после полного погашения кредита, если наибольший годовой платёж составит 9 млн рублей? Ответ: 80,5(млн. рублей).

Физкультминутка.

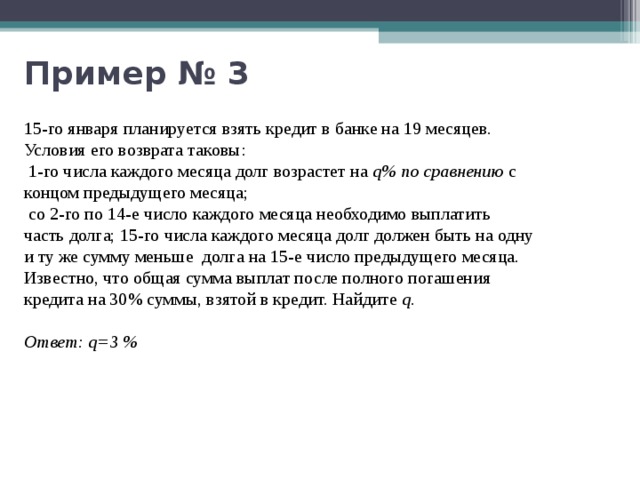

Пример № 3

15-го января планируется взять кредит в банке на 19 месяцев.

Условия его возврата таковы:

1-го числа каждого месяца долг возрастет на q% по сравнению с концом предыдущего месяца;

со 2-го по 14-е число каждого месяца необходимо выплатить часть долга; 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца. Известно, что общая сумма выплат после полного погашения кредита на 30% суммы, взятой в кредит. Найдите q.

Ответ: q=3 %

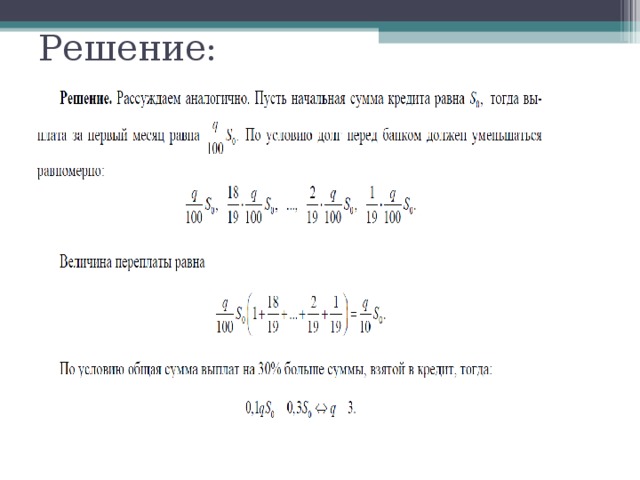

Решение:

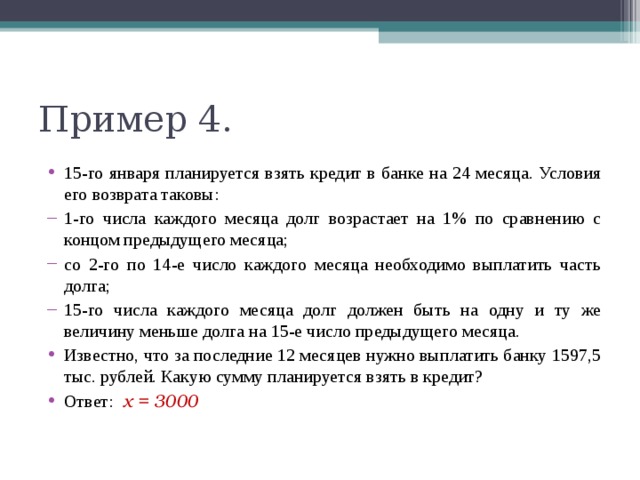

Пример 4.

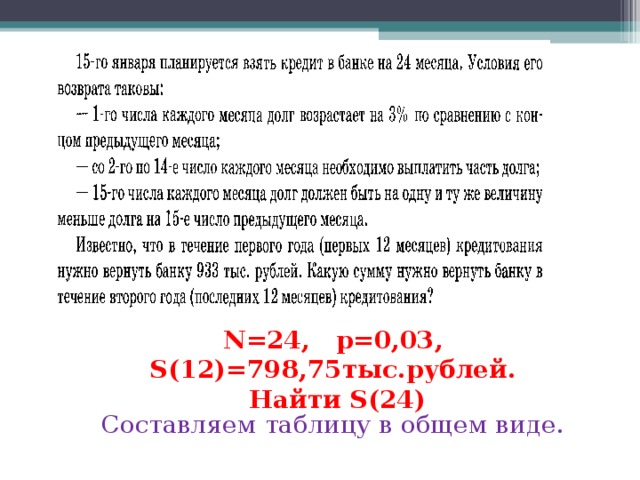

- 15-го января планируется взять кредит в банке на 24 месяца. Условия его возврата таковы:

- 1-го числа каждого месяца долг возрастает на 1% по сравнению с концом предыдущего месяца;

- со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

- 15-го числа каждого месяца долг должен быть на одну и ту же величину меньше долга на 15-е число предыдущего месяца.

- Известно, что за последние 12 месяцев нужно выплатить банку 1597,5 тыс. рублей. Какую сумму планируется взять в кредит?

- Ответ: х = 3000

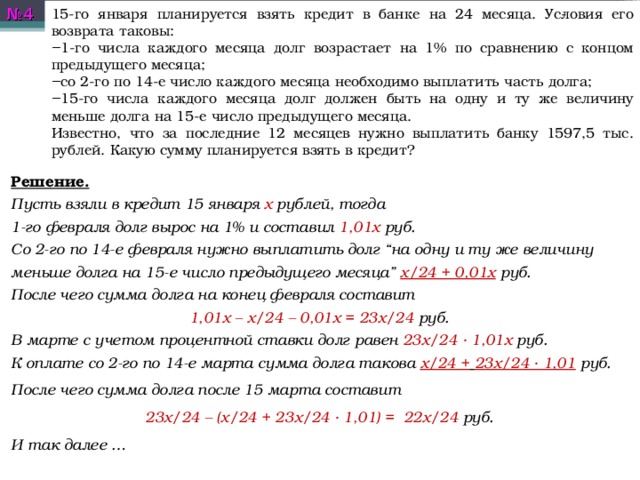

№ 4

15-го января планируется взять кредит в банке на 24 месяца. Условия его возврата таковы:

- 1-го числа каждого месяца долг возрастает на 1% по сравнению с концом предыдущего месяца;

- со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

- 15-го числа каждого месяца долг должен быть на одну и ту же величину меньше долга на 15-е число предыдущего месяца.

Известно, что за последние 12 месяцев нужно выплатить банку 1597,5 тыс. рублей. Какую сумму планируется взять в кредит?

Решение.

Пусть взяли в кредит 15 января х рублей, тогда

1-го февраля долг вырос на 1% и составил 1,01х руб.

Со 2-го по 14-е февраля нужно выплатить долг “на одну и ту же величину меньше долга на 15-е число предыдущего месяца” х/24 + 0,01х руб.

После чего сумма долга на конец февраля составит

1,01х – х/24 – 0,01х = 23х/24 руб.

В марте с учетом процентной ставки долг равен 23х/24 · 1,01х руб. К оплате со 2-го по 14-е марта сумма долга такова х/24 + 23х/24 · 1,01 руб.

После чего сумма долга после 15 марта составит

23х/24 – (х/24 + 23х/24 · 1,01) = 22х/24 руб.

И так далее …

№ 4

15-го января планируется взять кредит в банке на 24 месяца. Условия его возврата таковы:

- 1-го числа каждого месяца долг возрастает на 1% по сравнению с концом предыдущего месяца;

- со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

- 15-го числа каждого месяца долг должен быть на одну и ту же величину меньше долга на 15-е число предыдущего месяца.

Известно, что за последние 12 месяцев нужно выплатить банку 1597,5 тыс. рублей. Какую сумму планируется взять в кредит?

Решение.

Общая сумма выплат за 24 месяца составляет:

(х/24+0,01х)+(х/24+23х/24·1,01)+(х/24+22/24х·1,01)+…+(х/24+13/24х·1,01)+

(за первый год обслуживания кредита)

+(х/24+12х/24·1,01)+(х/24+11х/24·1,01)+(х/24+10/24х·1,01)+…+(х/24+1/24х·1,01) =

(за второй год обслуживания кредита)

= х + 0,01х/24 · (24 + 23 + 22 + … + 12 + 11 + 10 + … + 2 + 1)

За последние 12 месяцев сумма всех выплат равна 1597,5 рублей, а с другой стороны

0,5х + 0,01х/24 · (12 + 11 + 10 + … + 2 + 1) = 0,5х + 0,01х/24 · 78 = 0,5325х

Приравнивая, получим уравнение

0,5325х = 1597,5

х = 3000

17

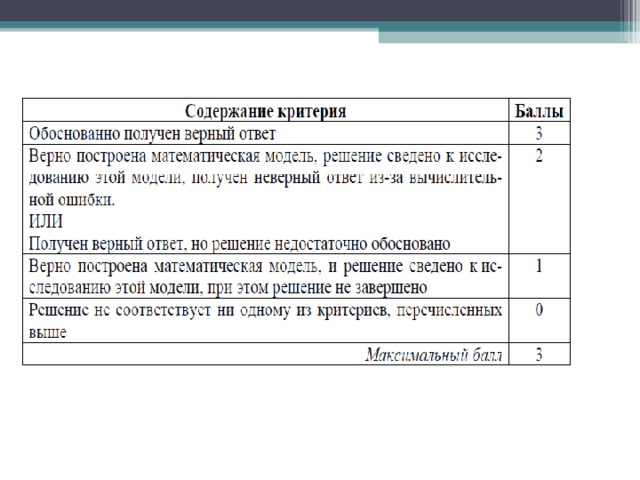

Критерии оценивания

Всем спасибо за урок!

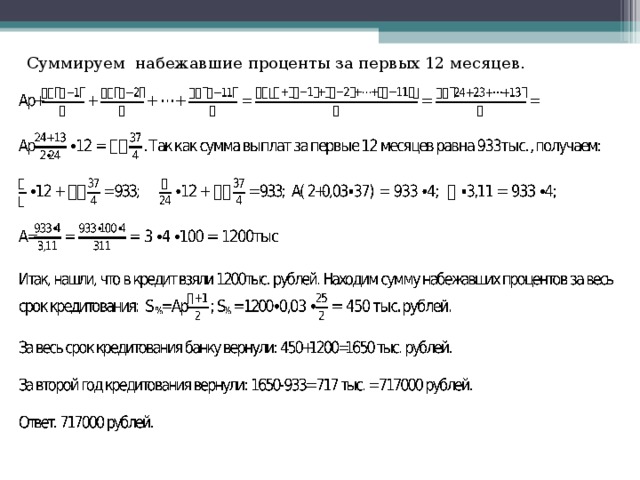

N=24, p=0,03, S(12)=798,75 тыс.рублей.

Найти S(24)

Составляем таблицу в общем виде.

Суммируем набежавшие проценты за первых 12 месяцев.

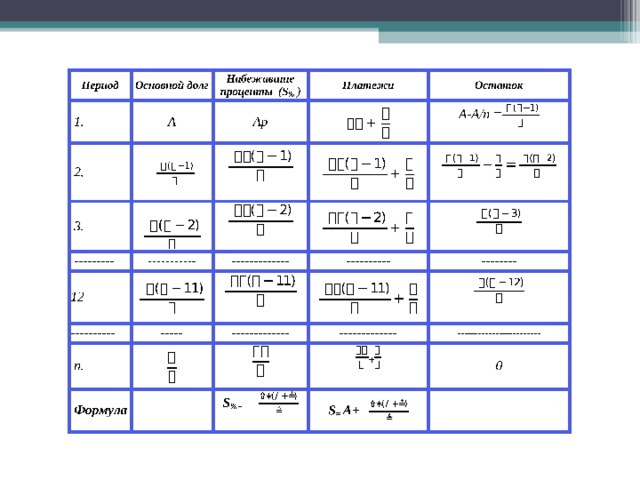

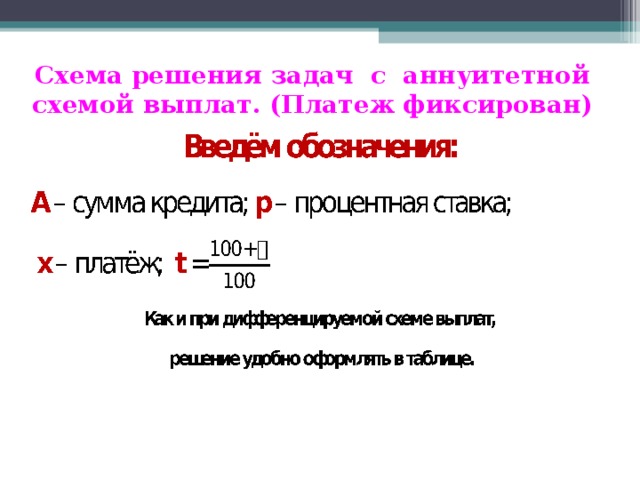

Схема решения задач с аннуитетной

схемой выплат. (Платеж фиксирован)

я

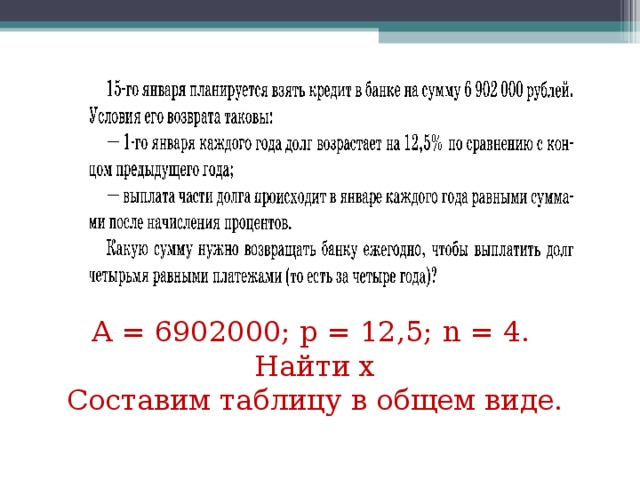

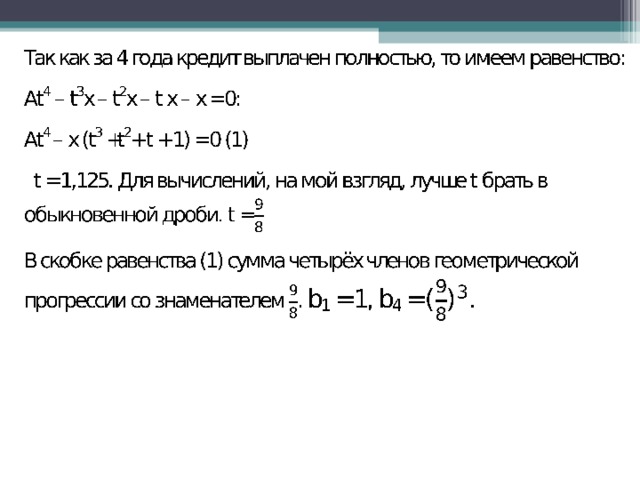

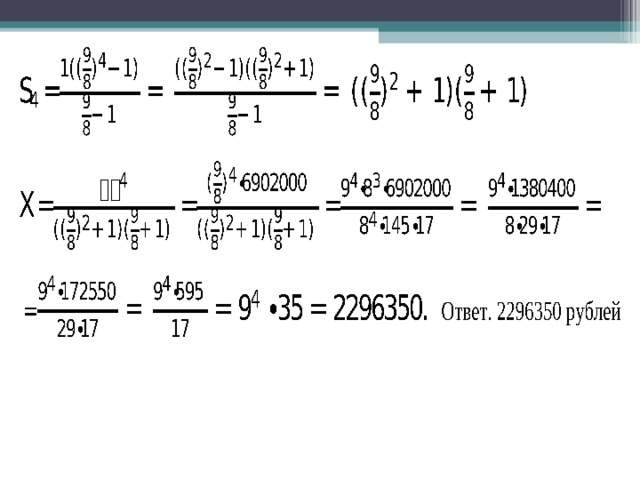

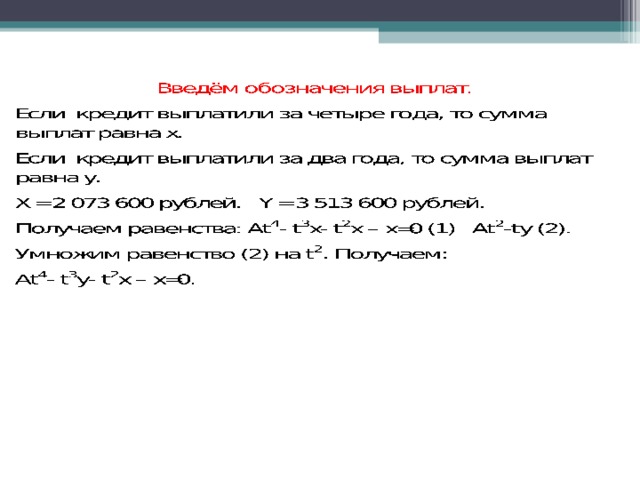

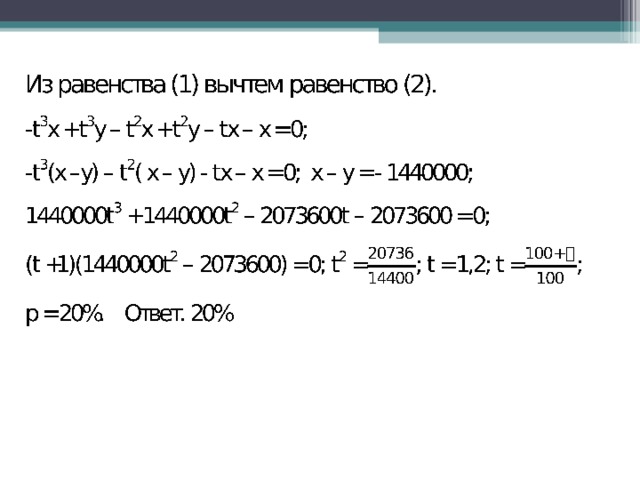

А = 6902000; р = 12,5; n = 4.

Найти х

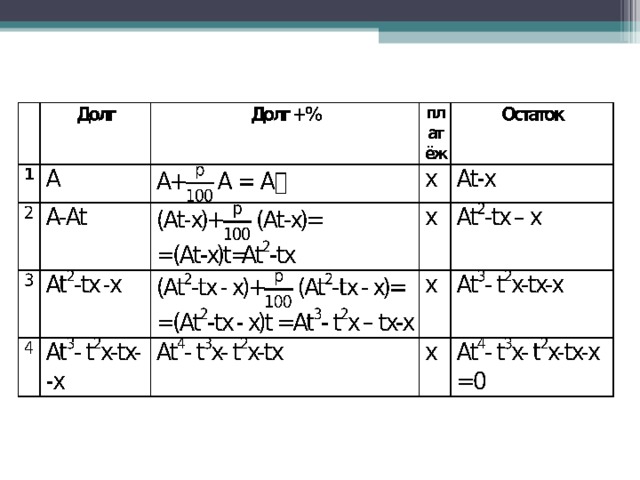

Составим таблицу в общем виде.

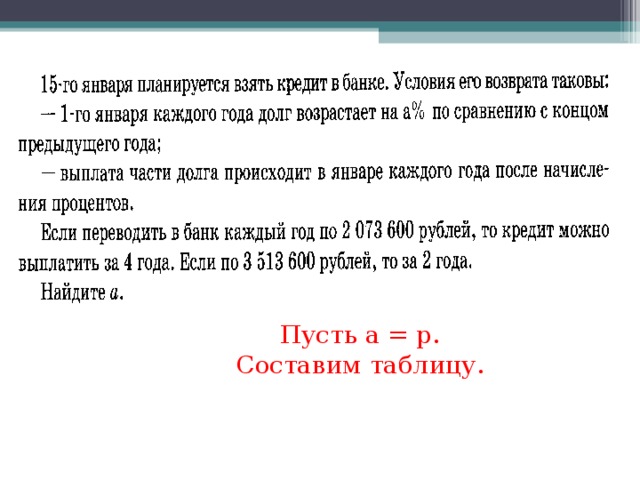

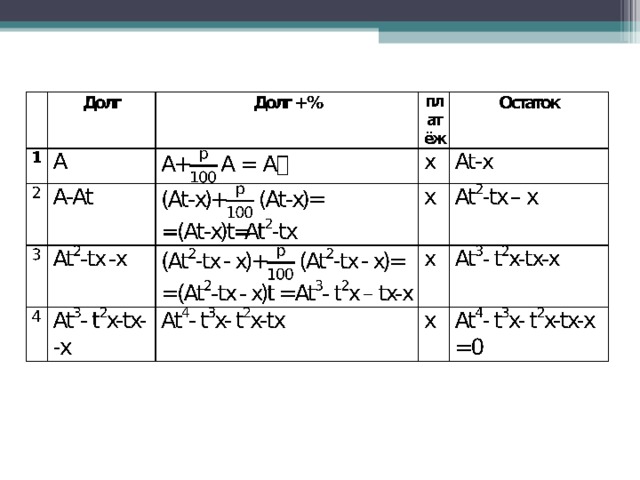

Пусть а = р.

Составим таблицу.

Похожие файлы

Полезное для учителя

Распродажа видеоуроков!

1860 руб.

2860 руб.

1830 руб.

2820 руб.

1610 руб.

2480 руб.

1860 руб.

2860 руб.

ПОЛУЧИТЕ СВИДЕТЕЛЬСТВО МГНОВЕННО

* Свидетельство о публикации выдается БЕСПЛАТНО, СРАЗУ же после добавления Вами Вашей работы на сайт

Удобный поиск материалов для учителей

Проверка свидетельства