Тема урока финансовой грамотности "Налоговые вычеты" очень актуальна для обучающихся 9-11 классов. Возможно платное обучение по окончании школы, платное лечение - то, что близко каждому. Ориентироваться в получении вычетов в связи с указанными обстоятельствами, а также в получении стандартного вычета на ребёнка необходимо каждому финансово грамотному человеку.

Создайте Ваш сайт учителя Видеоуроки Олимпиады Вебинары для учителей

Налоговые вычеты

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

Наладить дисциплину на своих уроках.

Получить возможность работать творчески.

Просмотр содержимого документа

«Налоговые вычеты»

Муниципальное бюджетное общеобразовательное учреждение «Мухтоловская основная школа» Налоговые вычеты

Педагог-психолог, учитель экономики Надышева Татьяна Борисовна

2018 год

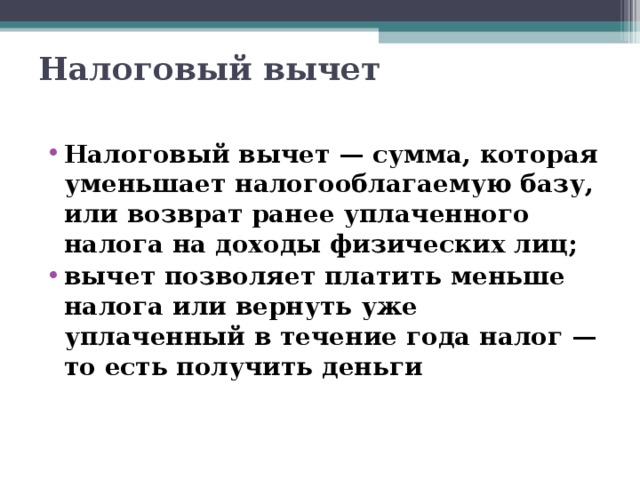

Налоговый вычет

- Налоговый вычет — сумма, которая уменьшает налогооблагаемую базу, или возврат ранее уплаченного налога на доходы физических лиц;

- вычет позволяет платить меньше налога или вернуть уже уплаченный в течение года налог — то есть получить деньги

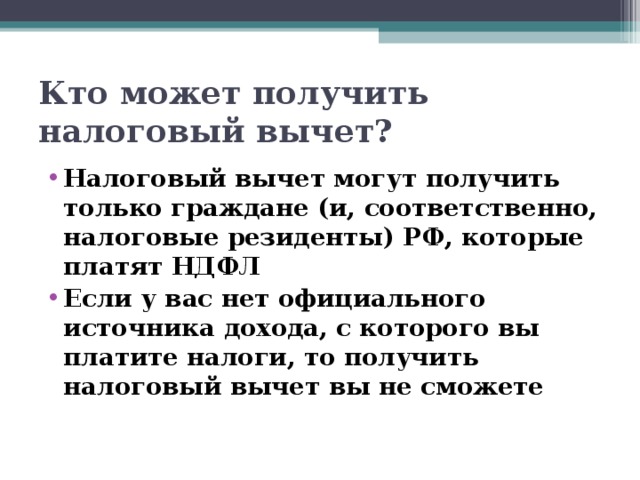

Кто может получить налоговый вычет?

- Налоговый вычет могут получить только граждане (и, соответственно, налоговые резиденты) РФ, которые платят НДФЛ

- Если у вас нет официального источника дохода, с которого вы платите налоги, то получить налоговый вычет вы не сможете

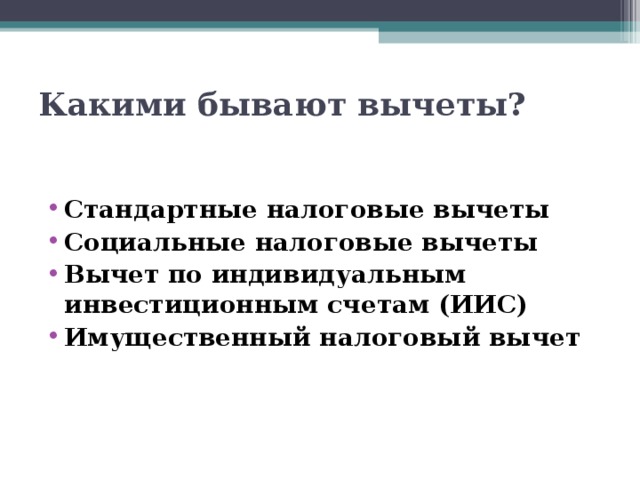

Какими бывают вычеты?

- Стандартные налоговые вычеты

- Социальные налоговые вычеты

- Вычет по индивидуальным инвестиционным счетам (ИИС)

- Имущественный налоговый вычет

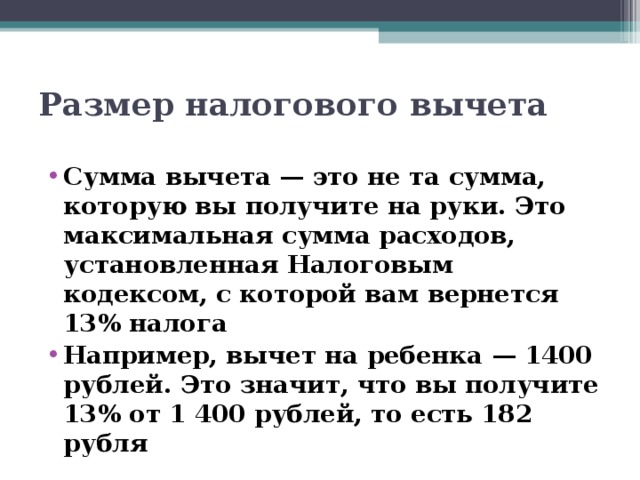

Размер налогового вычета

- Сумма вычета — это не та сумма, которую вы получите на руки. Это максимальная сумма расходов, установленная Налоговым кодексом, с которой вам вернется 13% налога

- Например, вычет на ребенка — 1400 рублей. Это значит, что вы получите 13% от 1 400 рублей, то есть 182 рубля

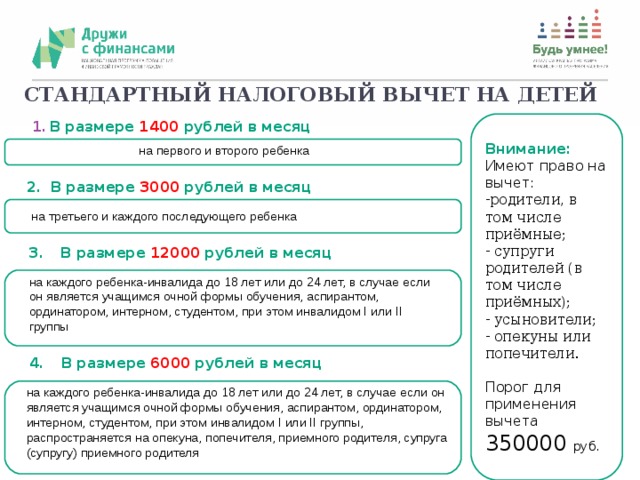

СТАНДАРТНЫЙ НАЛОГОВЫЙ ВЫЧЕТ НА ДЕТЕЙ

- В размере 1400 рублей в месяц

Внимание:

Имеют право на вычет:

- родители, в том числе приёмные;

- супруги родителей (в том числе приёмных);

- усыновители;

- опекуны или попечители.

Порог для применения вычета 350000 руб.

на первого и второго ребенка

- В размере 3000 рублей в месяц

на третьего и каждого последующего ребенка

- В размере 12000 рублей в месяц

на каждого ребенка-инвалида до 18 лет или до 24 лет, в случае если он является учащимся очной формы обучения, аспирантом, ординатором, интерном, студентом, при этом инвалидом I или II группы

- В размере 6000 рублей в месяц

на каждого ребенка-инвалида до 18 лет или до 24 лет, в случае если он является учащимся очной формы обучения, аспирантом, ординатором, интерном, студентом, при этом инвалидом I или II группы, распространяется на опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя

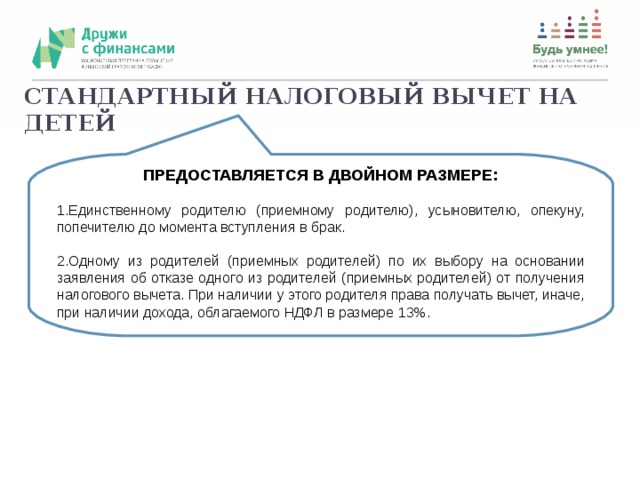

СТАНДАРТНЫЙ НАЛОГОВЫЙ ВЫЧЕТ НА ДЕТЕЙ

ПРЕДОСТАВЛЯЕТСЯ В ДВОЙНОМ РАЗМЕРЕ:

- Единственному родителю (приемному родителю), усыновителю, опекуну, попечителю до момента вступления в брак.

- Одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета. При наличии у этого родителя права получать вычет, иначе, при наличии дохода, облагаемого НДФЛ в размере 13%.

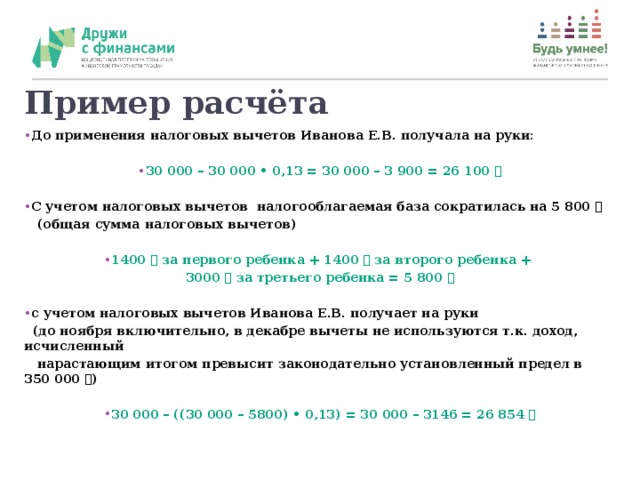

Пример расчёта

- До применения налоговых вычетов Иванова Е.В. получала на руки:

- 30 000 – 30 000 • 0,13 = 30 000 – 3 900 = 26 100 ₽

- С учетом налоговых вычетов налогооблагаемая база сократилась на 5 800 ₽

(общая сумма налоговых вычетов)

- 1400 ₽ за первого ребенка + 1400 ₽ за второго ребенка +

3000 ₽ за третьего ребенка = 5 800 ₽

- с учетом налоговых вычетов Иванова Е.В. получает на руки

(до ноября включительно, в декабре вычеты не используются т.к. доход, исчисленный

нарастающим итогом превысит законодательно установленный предел в 350 000 ₽)

- 30 000 – ((30 000 – 5800) • 0,13) = 30 000 – 3146 = 26 854 ₽

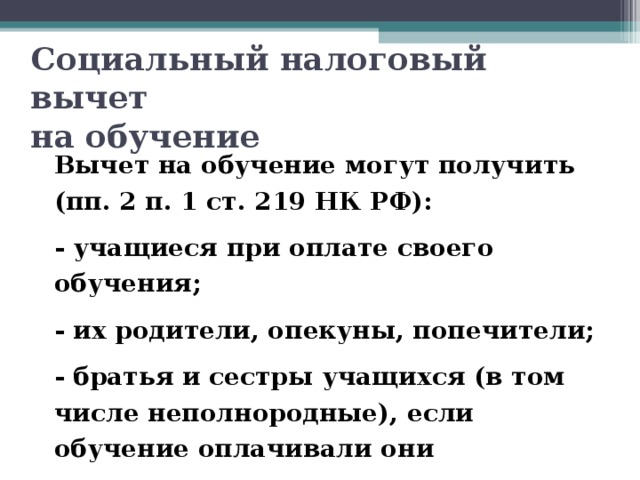

Социальный налоговый вычет на обучение

Вычет на обучение могут получить (пп. 2 п. 1 ст. 219 НК РФ):

- учащиеся при оплате своего обучения;

- их родители, опекуны, попечители;

- братья и сестры учащихся (в том числе неполнородные), если обучение оплачивали они

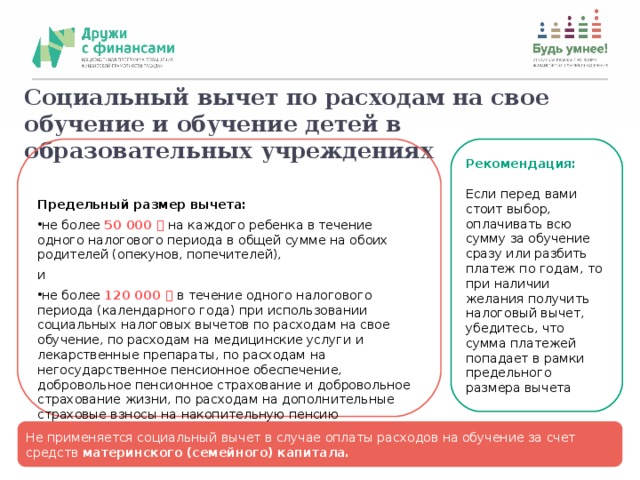

Социальный вычет по расходам на свое обучение и обучение детей в образовательных учреждениях

Предельный размер вычета:

Рекомендация:

- не более 50 000 ₽ на каждого ребенка в течение одного налогового периода в общей сумме на обоих родителей (опекунов, попечителей),

и

Если перед вами стоит выбор, оплачивать всю сумму за обучение сразу или разбить платеж по годам, то при наличии желания получить налоговый вычет, убедитесь, что сумма платежей попадает в рамки предельного размера вычета

- не более 120 000 ₽ в течение одного налогового периода (календарного года) при использовании социальных налоговых вычетов по расходам на свое обучение, по расходам на медицинские услуги и лекарственные препараты, по расходам на негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхование жизни, по расходам на дополнительные страховые взносы на накопительную пенсию

Не применяется социальный вычет в случае оплаты расходов на обучение за счет средств материнского (семейного) капитала.

Социальный вычет по расходам на медицинские услуги и лекарственные препараты

Кто имеет право на налоговый вычет?

Налогоплательщик, оплативший из собственных средств:

- медицинские услуги и лекарственные препараты для собственных нужд;

- медицинские услуги и лекарственные препараты для нужд супруги (супруга), родителей, детей (в том числе усыновленными) и подопечных в возрасте до 18 лет;

- приобретение договоров добровольного медицинского страхования или страхования супруги (супруга), родителей, детей (в том числе усыновленных) и подопечных в возрасте до 18 лет

Предельный размер вычета:

- не более 120 000 ₽ в течение одного налогового периода (календарного года) при использовании социальных налоговых вычетов по расходам на свое обучение, по расходам на медицинские услуги и лекарственные препараты, по расходам на негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхование жизни, по расходам на дополнительные страховые взносы на накопительную пенсию.

- дорогостоящие виды лечения согласно Перечню, утвержденному Постановлением Правительства РФ, не попадают под ограничение .

Медицинские услуги и лекарственные препараты, которые могут учитываться

при определении размера налоговых вычетов, указаны в перечне , утвержденном

Постановлением Правительства РФ от 19 марта 2001 года №201.

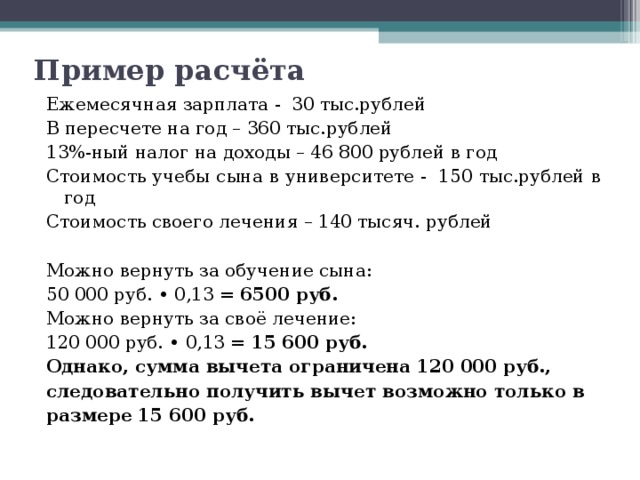

Пример расчёта

Ежемесячная зарплата - 30 тыс.рублей

В пересчете на год – 360 тыс.рублей

13%-ный налог на доходы – 46 800 рублей в год

Стоимость учебы сына в университете - 150 тыс.рублей в год

Стоимость своего лечения – 140 тысяч. рублей

Можно вернуть за обучение сына:

50 000 руб. • 0,13 = 6500 руб.

Можно вернуть за своё лечение:

120 000 руб. • 0,13 = 15 600 руб.

Однако, сумма вычета ограничена 120 000 руб.,

следовательно получить вычет возможно только в

размере 15 600 руб.

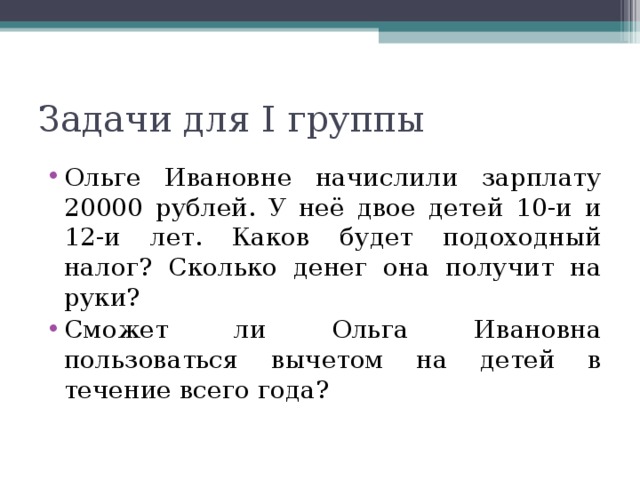

Задачи для I группы

- Ольге Ивановне начислили зарплату 20000 рублей. У неё двое детей 10-и и 12-и лет. Каков будет подоходный налог? Сколько денег она получит на руки?

- Сможет ли Ольга Ивановна пользоваться вычетом на детей в течение всего года?

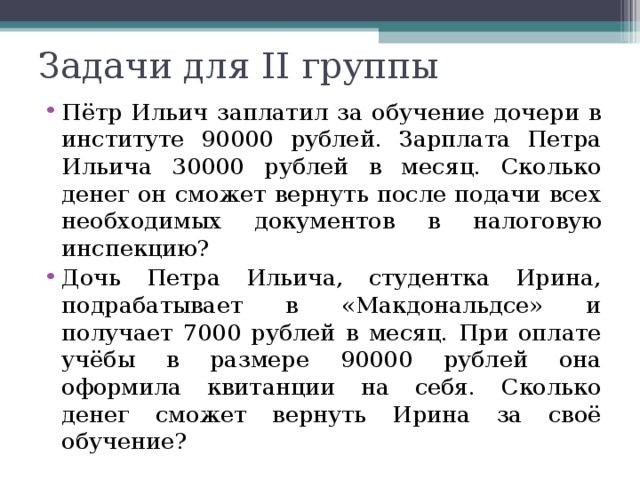

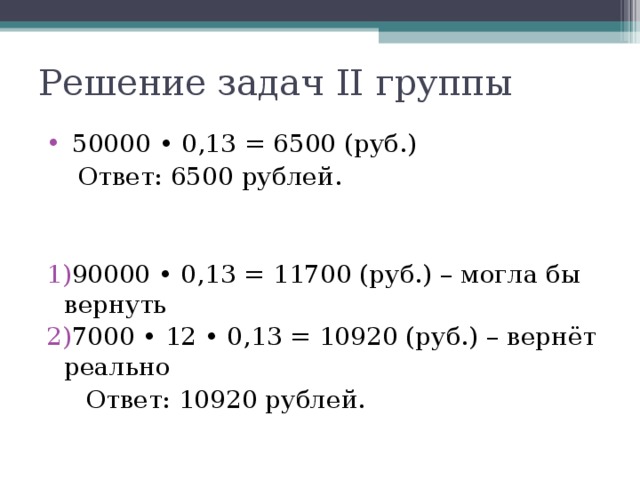

Задачи для II группы

- Пётр Ильич заплатил за обучение дочери в институте 90000 рублей. Зарплата Петра Ильича 30000 рублей в месяц. Сколько денег он сможет вернуть после подачи всех необходимых документов в налоговую инспекцию?

- Дочь Петра Ильича, студентка Ирина, подрабатывает в «Макдональдсе» и получает 7000 рублей в месяц. При оплате учёбы в размере 90000 рублей она оформила квитанции на себя. Сколько денег сможет вернуть Ирина за своё обучение?

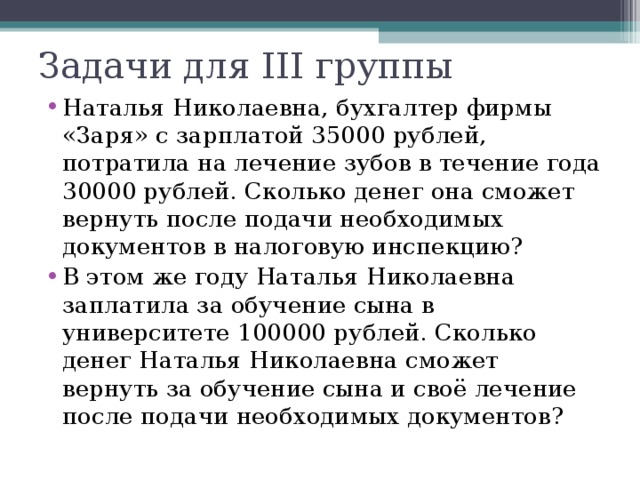

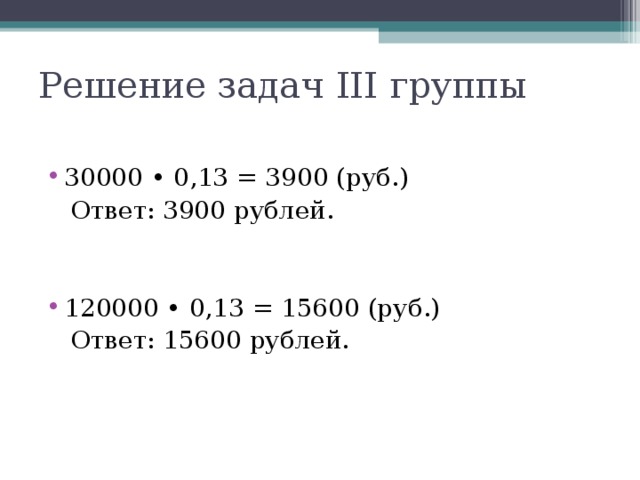

Задачи для III группы

- Наталья Николаевна, бухгалтер фирмы «Заря» с зарплатой 35000 рублей, потратила на лечение зубов в течение года 30000 рублей. Сколько денег она сможет вернуть после подачи необходимых документов в налоговую инспекцию?

- В этом же году Наталья Николаевна заплатила за обучение сына в университете 100000 рублей. Сколько денег Наталья Николаевна сможет вернуть за обучение сына и своё лечение после подачи необходимых документов?

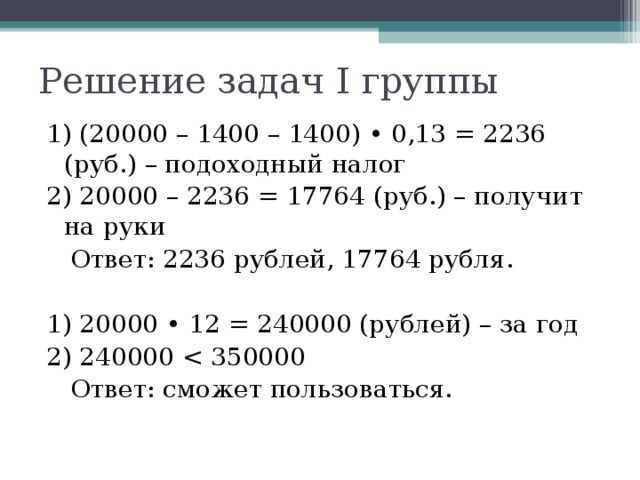

Решение задач I группы

1) (20000 – 1400 – 1400) • 0,13 = 2236 (руб.) – подоходный налог

2) 20000 – 2236 = 17764 (руб.) – получит на руки

Ответ: 2236 рублей, 17764 рубля.

1) 20000 • 12 = 240000 (рублей) – за год

2) 240000

Ответ: сможет пользоваться.

Решение задач II группы

- 50000 • 0,13 = 6500 (руб.)

Ответ: 6500 рублей.

- 90000 • 0,13 = 11700 (руб.) – могла бы вернуть

- 7000 • 12 • 0,13 = 10920 (руб.) – вернёт реально

Ответ: 10920 рублей.

Решение задач III группы

- 30000 • 0,13 = 3900 (руб.)

Ответ: 3900 рублей.

- 120000 • 0,13 = 15600 (руб.)

Ответ: 15600 рублей.

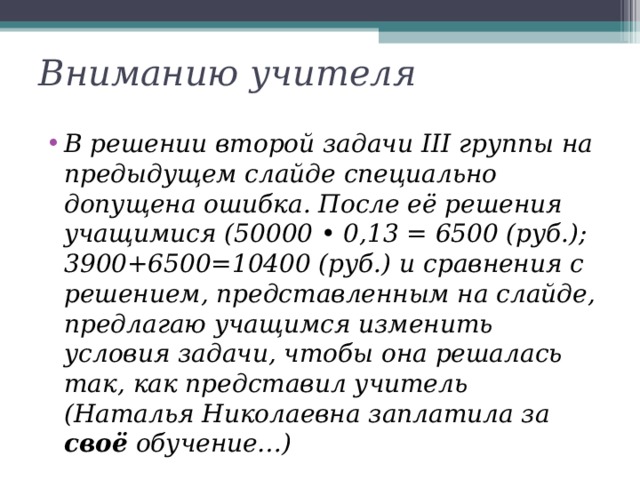

Вниманию учителя

- В решении второй задачи III группы на предыдущем слайде специально допущена ошибка. После её решения учащимися (50000 • 0,13 = 6500 (руб.); 3900+6500=10400 (руб.) и сравнения с решением, представленным на слайде, предлагаю учащимся изменить условия задачи, чтобы она решалась так, как представил учитель (Наталья Николаевна заплатила за своё обучение…)

Домашнее задание

Рабочая тетрадь 9 класс:

с. 110 – 113 прочитать

Источники

- https://вашифинансы.рф/materials/vebinar-na-temu-upravlenie-nalogami-poluchenie/

- https://вашифинансы.рф/materials/komplekt-metodicheskikh-materialov-po-teme-nalogovye/

- https://fincult.info/articles/semeynyy-byudzhet/nalogoviy-vychet/

- https://www.nalog.ru/rn52/fl/interest/tax_deduction/fl_deti/

последний

Предмет: Финансовая грамотность

Категория: Презентации

Целевая

аудитория: 9 класс.

Урок соответствует ФГОС

Полезное для учителя

Распродажа видеоуроков!

1830 руб.

2820 руб.

1900 руб.

2920 руб.

1860 руб.

2860 руб.

1830 руб.

2820 руб.

ПОЛУЧИТЕ СВИДЕТЕЛЬСТВО МГНОВЕННО

* Свидетельство о публикации выдается БЕСПЛАТНО, СРАЗУ же после добавления Вами Вашей работы на сайт

Удобный поиск материалов для учителей

Проверка свидетельства