Предназначена для изучения стандартных вычетов по налогу на доходы физических лиц

Создайте Ваш сайт учителя Видеоуроки Олимпиады Вебинары для учителей

Презентация на тему "Социальные налоговые вычеты НДФЛ"

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

Наладить дисциплину на своих уроках.

Получить возможность работать творчески.

Просмотр содержимого документа

«Презентация на тему "Социальные налоговые вычеты НДФЛ"»

Министерство образования и науки Архангельской области государственное автономное профессиональное образовательное учреждение Архангельской области «Вельский индустриально-экономический колледж»

преподаватель ГАПОУ АО «Вельского индустриально-экономического колледжа» Федоренко Наталья Яковлевна

«СОЦИАЛЬНЫЕ

НАЛОГОВЫЕ ВЫЧЕТЫ

НДФЛ»

Налоговые вычеты – это вид налоговых льгот, которые предоставляются путем их вычета из доходов налогоплательщика при определении налоговой базы, облагаемой по ставке 13%.

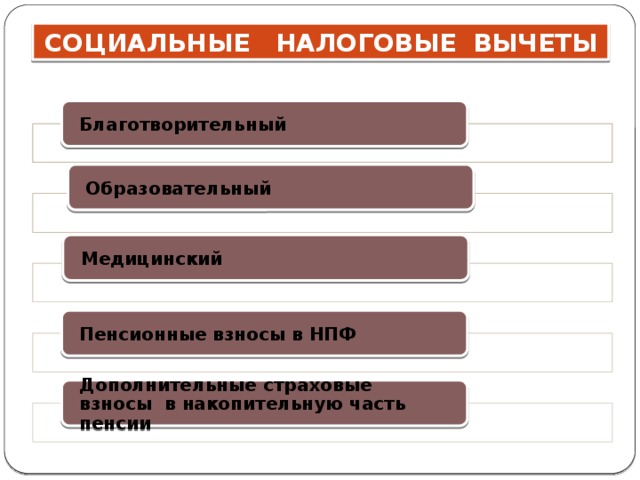

СОЦИАЛЬНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ

Благотворительный

Образовательный

Медицинский

Пенсионные взносы в НПФ

Дополнительные страховые взносы в накопительную часть пенсии

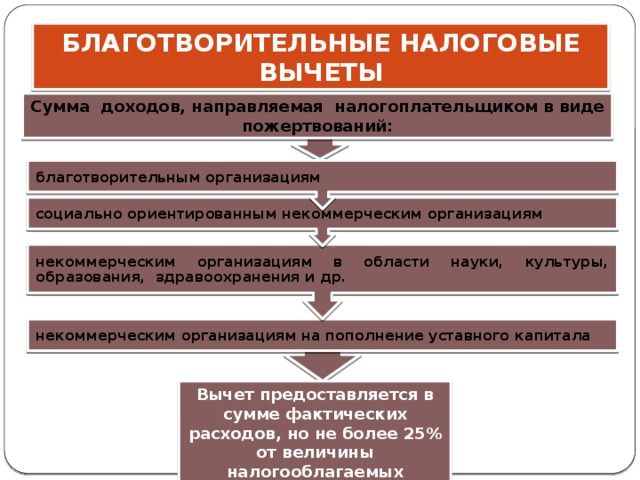

некоммерческим организациям в области науки, культуры, образования, здравоохранения и др.

социально ориентированным некоммерческим организациям

благотворительным организациям

БЛАГОТВОРИТЕЛЬНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ

Сумма доходов, направляемая налогоплательщиком в виде пожертвований:

некоммерческим организациям на пополнение уставного капитала

Вычет предоставляется в сумме фактических расходов, но не более 25% от величины налогооблагаемых доходов

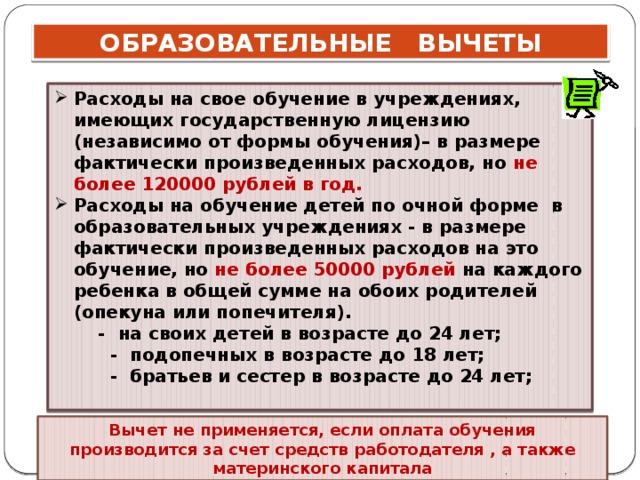

- Расходы на свое обучение в учреждениях, имеющих государственную лицензию (независимо от формы обучения)– в размере фактически произведенных расходов, но не более 120000 рублей в год.

- Расходы на обучение детей по очной форме в образовательных учреждениях - в размере фактически произведенных расходов на это обучение, но не более 50000 рублей на каждого ребенка в общей сумме на обоих родителей (опекуна или попечителя). - на своих детей в возрасте до 24 лет;

- подопечных в возрасте до 18 лет;

- братьев и сестер в возрасте до 24 лет;

ОБРАЗОВАТЕЛЬНЫЕ ВЫЧЕТЫ

Вычет не применяется, если оплата обучения производится за счет средств работодателя , а также материнского капитала

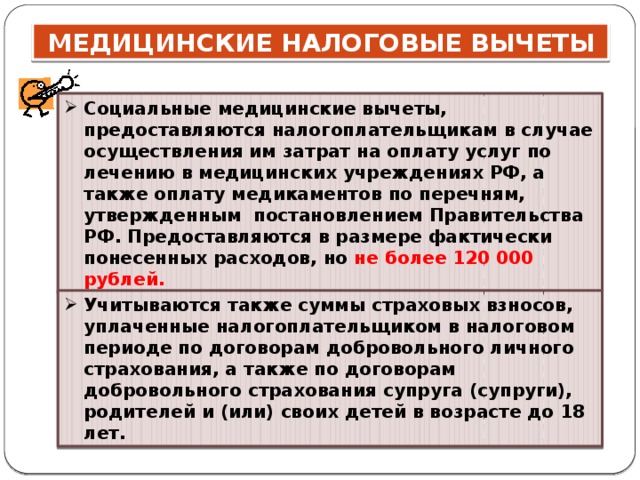

- Социальные медицинские вычеты, предоставляются налогоплательщикам в случае осуществления им затрат на оплату услуг по лечению в медицинских учреждениях РФ, а также оплату медикаментов по перечням, утвержденным постановлением Правительства РФ. Предоставляются в размере фактически понесенных расходов, но не более 120 000 рублей.

- Учитываются также суммы страховых взносов, уплаченные налогоплательщиком в налоговом периоде по договорам добровольного личного страхования, а также по договорам добровольного страхования супруга (супруги), родителей и (или) своих детей в возрасте до 18 лет.

МЕДИЦИНСКИЕ НАЛОГОВЫЕ ВЫЧЕТЫ

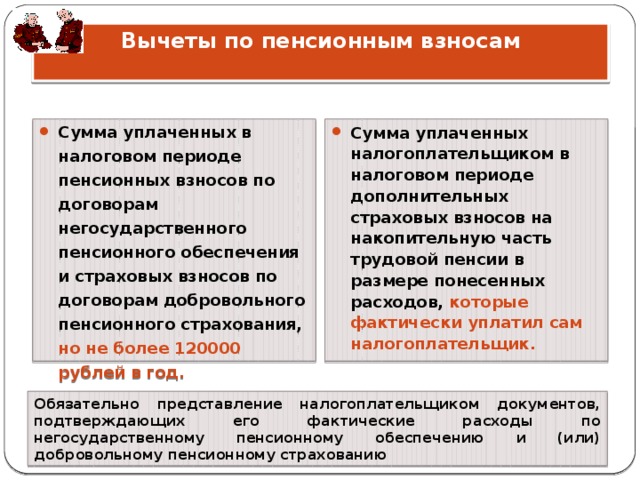

Вычеты по пенсионным взносам

- Сумма уплаченных в налоговом периоде пенсионных взносов по договорам негосударственного пенсионного обеспечения и страховых взносов по договорам добровольного пенсионного страхования, но не более 120000 рублей в год.

- Сумма уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную часть трудовой пенсии в размере понесенных расходов, которые фактически уплатил сам налогоплательщик .

Обязательно представление налогоплательщиком документов, подтверждающих его фактические расходы по негосударственному пенсионному обеспечению и (или) добровольному пенсионному страхованию

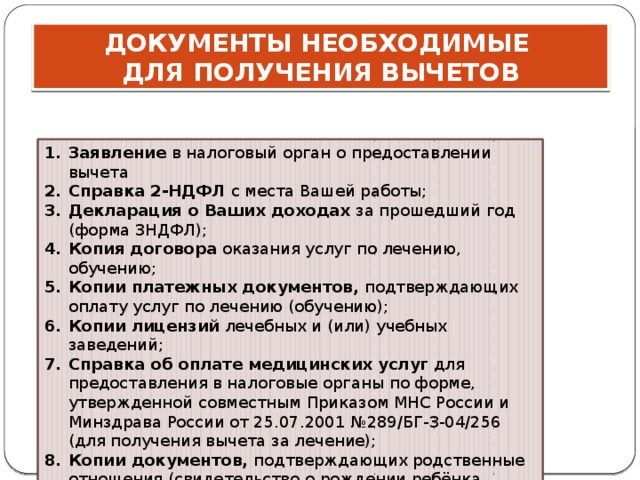

ДОКУМЕНТЫ НЕОБХОДИМЫЕ

ДЛЯ ПОЛУЧЕНИЯ ВЫЧЕТОВ

- Заявление в налоговый орган о предоставлении вычета

- Справка 2-НДФЛ с места Вашей работы;

- Декларация о Ваших доходах за прошедший год (форма 3НДФЛ);

- Копия договора оказания услуг по лечению, обучению;

- Копии платежных документов, подтверждающих оплату услуг по лечению (обучению);

- Копии лицензий лечебных и (или) учебных заведений;

- Справка об оплате медицинских услуг для предоставления в налоговые органы по форме, утвержденной совместным Приказом МНС России и Минздрава России от 25.07.2001 №289/БГ-3-04/256 (для получения вычета за лечение);

- Копии документов, подтверждающих родственные отношения (свидетельство о рождении ребёнка, свидетельство о заключении брака и т.д.).

Полезное для учителя

Распродажа видеоуроков!

2050 руб.

3160 руб.

1600 руб.

2460 руб.

1900 руб.

2930 руб.

1830 руб.

2820 руб.

ПОЛУЧИТЕ СВИДЕТЕЛЬСТВО МГНОВЕННО

* Свидетельство о публикации выдается БЕСПЛАТНО, СРАЗУ же после добавления Вами Вашей работы на сайт

Удобный поиск материалов для учителей

Проверка свидетельства