Презентация к занятию по экономике на тему "Основные фонды предприятия"

Презентация к занятию по экономике на тему "Основные фонды предприятия"

?Основные фонды предприятий представляют собой совокупность материальных ценностей, используемых в качестве средств труда и действующих в натурально-вещественной форме в течение длительного времени как в сфере материального производства, так и в непроизводственной сфере.

?Главный экономический признак основных фондов – это активы со сроком службы более 1 года, независимо от их стоимости, многократно используемые в процессе производства, как правило, не меняющие своей первоначальной формы и постепенно переносящие свою стоимость на стоимость готовой продукции в виде амортизации.

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

Просмотр содержимого документа

«Презентация к занятию по экономике на тему "Основные фонды предприятия" »

Основные фонды предприятия

Цуканова Кристина Николаевна

План

Определение основных фондов

Основные средства

Классификации основных фондов предприятий

Виды денежной оценки основных фондов

Методы переоценки основных фондов

Износ основных средств

Методы начисления амортизации

Источники воспроизводства основных фондов

Источники первоначального формирования основных фондов

Выводы

Определение основных фондов

Основные фонды предприятий представляют собой совокупность материальных ценностей, используемых в качестве средств труда и действующих в натурально-вещественной форме в течение длительного времени как в сфере материального производства, так и в непроизводственной сфере.

Главный экономический признак основных фондов – это активы со сроком службы более 1 года, независимо от их стоимости, многократно используемые в процессе производства, как правило, не меняющие своей первоначальной формы и постепенно переносящие свою стоимость на стоимость готовой продукции в виде амортизации.

Основные средства

Основные средства – это денежная оценка основных фондов, как материальных ценностей, имеющих длительный период функционирования. В процессе производственной деятельности основные средства предприятия постепенно уменьшаются на сумму начисленной амортизации.

Классификации основных фондов предприятий

Основные средства предприятия разделяются на производственные (участвующие в производстве или обеспечивающие его) и непроизводственные (не участвующие в производственном процессе, но обеспечивающие жилищно-коммунальные или социальные нужды предприятия).

Согласно “Положения о порядке определения амортизациии и отнесения амортизационных отчислений на затраты производства (обращения)” к основным фондам предприятия относят материальные ценности, предназначенные для использования их в производственной деятельности в течение периода, который превышает 365 календарных дней с момента ввода в эксплуатацию, стоимость которых постоянно уменьшается в связи с износом.

Все основные фонды классифицируют по степени их участия в производственном процессе и разделяют на пять групп:

1-я группа – строения, сооружения, их структурные компоненты и передающие устройства;

2-ая группа – автомобильный транспорт и узлы к нему, мебель, конторское и офисное оборудование, бытовые и прочие электромеханические приборы, инструмент,

3-я группа – другие основные фонды, включая рабочие и силовые машины, сельхозтехнику, орудия, рабочий и продуктивный скот, многолетние насаждения;

4-я группа – ЭВМ, машины для автоматической обработки информации, их программное обеспечение, связанные с ними устройства для считывания, печати информации, телефоны, микрофоны и пр.

5-я группа – нематериальные активы, т.е. объекты интеллектуальной, в том числе, и промышленной собственности. Сюда также относят другие аналогичные права, признанные в соответствующем законе объектом права собственности (например, товарные знаки, ноу-хау, гуд-вил и пр.).

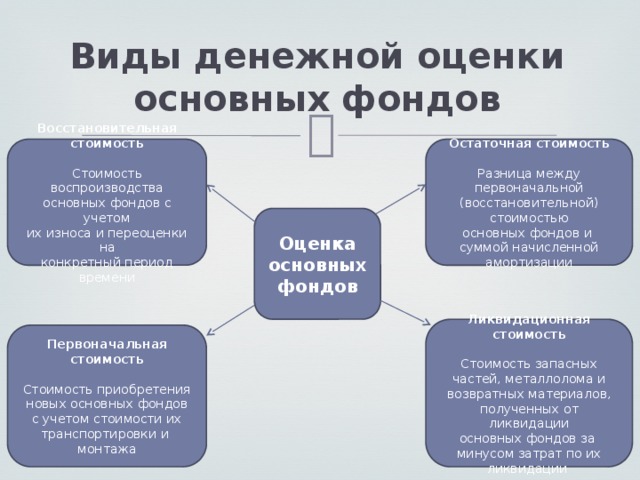

Виды денежной оценки основных фондов

Остаточная стоимость

Восстановительная

стоимость

Разница между первоначальной (восстановительной) стоимостью

основных фондов и

Стоимость воспроизводства

суммой начисленной

основных фондов с учетом

их износа и переоценки на

амортизации

конкретный период

времени

Оценка основных фондов

Ликвидационная

стоимость

Стоимость запасных

частей, металлолома и

возвратных материалов,

полученных от ликвидации

основных фондов за

минусом затрат по их

ликвидации

Первоначальная

стоимость

Стоимость приобретения

новых основных фондов

с учетом стоимости их

транспортировки и

монтажа

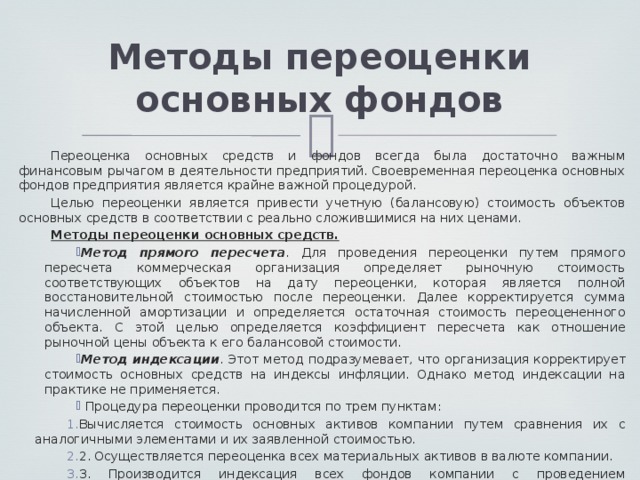

Методы переоценки основных фондов

Переоценка основных средств и фондов всегда была достаточно важным финансовым рычагом в деятельности предприятий. Своевременная переоценка основных фондов предприятия является крайне важной процедурой.

Целью переоценки является привести учетную (балансовую) стоимость объектов основных средств в соответствии с реально сложившимися на них ценами.

Методы переоценки основных средств.

Метод прямого пересчета . Для проведения переоценки путем прямого пересчета коммерческая организация определяет рыночную стоимость соответствующих объектов на дату переоценки, которая является полной восстановительной стоимостью после переоценки. Далее корректируется сумма начисленной амортизации и определяется остаточная стоимость переоцененного объекта. С этой целью определяется коэффициент пересчета как отношение рыночной цены объекта к его балансовой стоимости.

Метод индексации . Этот метод подразумевает, что организация корректирует стоимость основных средств на индексы инфляции. Однако метод индексации на практике не применяется.

Процедура переоценки проводится по трем пунктам:

Вычисляется стоимость основных активов компании путем сравнения их с аналогичными элементами и их заявленной стоимостью.

2. Осуществляется переоценка всех материальных активов в валюте компании.

3. Производится индексация всех фондов компании с проведением определенных вычислений по первоначальной цене и общей амортизации активов.

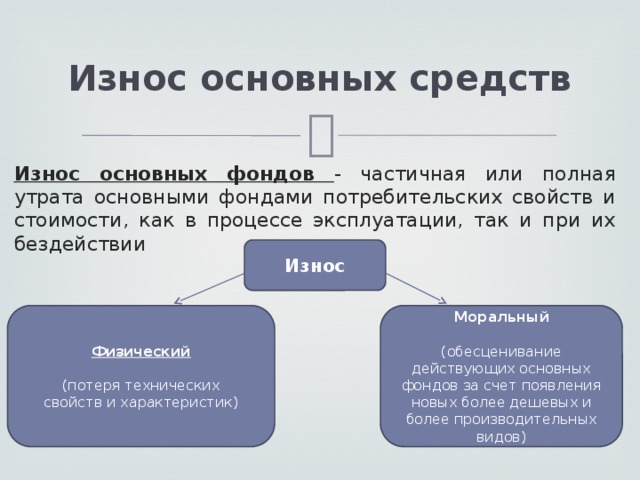

Износ основных средств

Износ основных фондов - частичная или полная утрата основными фондами потребительских свойств и стоимости, как в процессе эксплуатации, так и при их бездействии

Износ

Физический

Моральный

(потеря технических

(обесценивание действующих основных фондов за счет появления новых более дешевых и более производительных видов)

свойств и характеристик)

Методы начисления амортизации

Основными способами начисления амортизации принято считать следующие.

Линейный способ представляет собой равномерное перенесение стоимости капитального актива на весь комплекс затрат на протяжении всего срока эксплуатации. Аг = Фб / Тсл, где Аг – годовая сумма амортизации. Данный метод применяется для начисления амортизации по зданиям, сооружениям, передаточным устройствам, непроизводственному оборудованию.

Метод ускоренной амортизации. Данный метод амортизационных начислений позволяет возместить около 60 – 75% от всей стоимости ОПФ всего лишь за половину их срока службы, в то время как при линейном – только 50%. Метод ускоренной амортизации еще называют методом уменьшаемого остатка, и он применяется для амортизации оборудования, склонного к быстрому физическому износу или моральному устареванию.

А = (Тсл. – m + 1) Фб / S, где m – порядковый номер года, на который идет расчет; S – сумма лет срока службы; S = Тсл (Т + 1) / 2. А – амортизация.

Производственный метод. Здесь сумма амортизационных отчислений зависит преимущественно от объема выпускаемой продукции. Она рассчитывается ежемесячно на основе фактической величины выпуска

Сегодня налоговым законодательством РФ чрезмерное применение нелинейных методов начисления амортизации фактически запрещено. Разрешен только один способ – метод уменьшаемого остатка, причем с удвоенной ставкой амортизации. В этом случае норма амортизации увеличивается соответственно в 2 раза.

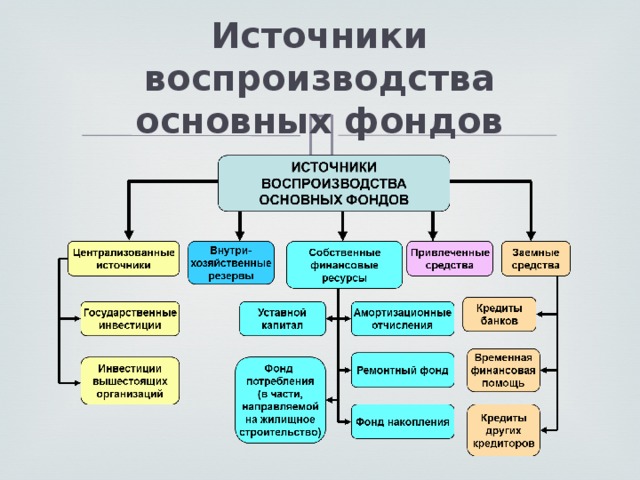

Источники воспроизводства основных фондов

Источники первоначального формирования основных фондов

Взносы

учредителей в

уставный капитал

основными фондами

Источники формирования основных фондов

По плану

Взносы

государственных

учредителей в

уставный капитал

капитальных

основными фондами

вложений

Безвозмездное

Собственные средства

получение от

предприятия (часть

государственных

чистой прибыли,

органов и

направленной в фонд

вышестоящих

накопления)

организаций

Ассигнования из

бюджета на

формирование

уставного капитала

Выводы

Основные производственные фонды предприятия– это средства труда, участвующие во многих производственных циклах, сохраняющие свою натуральную форму и переносящие стоимость на изготовляемый продукт частями по мере износа.

Основные средства предприятия могут быть классифицированы по видам, назначению или характеру участия в процессе производства.

В зависимости от назначения в производственно-хозяйственной деятельности основные средства подразделяются на пассивные и активные.

Для оценки эффективности использования основных производственных фондов применяются несколько групп показателей: относительные, стоимостные, обобщающие и натуральные.