Презентация "Налогообложение предприятия" раскрывает всю сущность основной функции управления налогообложением. Можете использовать для обучения и повышения

Создайте Ваш сайт учителя Видеоуроки Олимпиады Вебинары для учителей

Презентация по дисциплине «Бухгалтерский учёт и налогообложение» на тему «Налогообложение предприятия»

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

Наладить дисциплину на своих уроках.

Получить возможность работать творчески.

Просмотр содержимого документа

«Презентация по дисциплине «Бухгалтерский учёт и налогообложение» на тему «Налогообложение предприятия»»

Налогообложение предприятия

Подготовила студентка группы 19ЗИО-1 Ибрагимова Алиса

Приняла Киселева М.В.

Налоги: сущность и основные функции. Классификация налогов

Налог – обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Сбор – обязательный взнос, взимаемый с организаций и физ. лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов гос. органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Характерные черты налога:

- обязательность;

- индивидуальная безвозмездность;

- отчуждение денежных средств, принадлежащих организациям и физическим лицам на праве собственности, хоз. ведения или оперативного управления;

- направленность на финансирование деятельности государства или муниципальных образований

Сущность налогов

- Налоги можно определить как доходы государства, собираемые на регулярной основе с помощью принадлежащего ему права принуждения .

- Также налоги можно определить как обязательные , безвозмездные, невозвратные платежи, взыскиваемые государственными учреждениями с целью удовлетворения государства в финансовых ресурсах .

Функции налогов

- Фискальная – обеспечение доходов государственного бюджета.

- Регулирующая – с помощью налогов государство влияет на отпускную цену товаров, работ, услуг, на доходы субъектов хозяйствования и населения, остающихся в их распоряжении, на объёмы экспортно-импортных операций и т.д.

- Стимулирующая – проявляется через предоставление плательщикам налоговых льгот.

- Воспроизводственная – через уплату платежей за природопользование плательщик восполняет государству затраченные в процессе производства природные ресурсы.

- Контрольная – налоги сигнализируют о происходящих в экономической жизни процессов, определяющих эффективность проводимой в стране налоговой политики.

Классификация видов

Виды налогов по объекту:

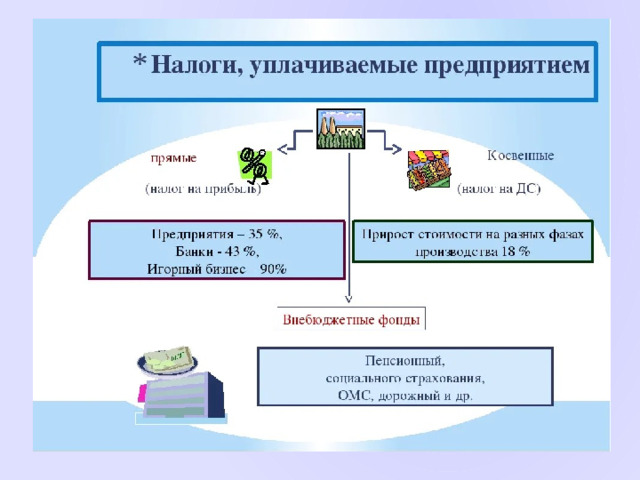

- прямые налоги взимаются непосредственно с физических и юридических лиц, а также с их доходов. К прямым налогам относятся налог на прибыль, подоходный налог, налог на имущество;

- косвенные, ими облагаются ресурсы, виды деятельности, товары и услуги. Среди косвенных налогов основными являются налог на добавленную стоимость (НДС), акцизы, импортные пошлины, налог с продаж и др.

Виды налогов по субъекту:

- центральные;

- местные.

- В России существует трехуровневая система:

- федеральные налоги, устанавливаются федеральным правительством и зачисляются в федеральный бюджет;

- региональные налоги, находятся в компетенции субъектов федерации;

- местные налоги, устанавливаются и собираются местными органами власти.

Виды налогов по принципу целевого использования:

- Маркированные. Маркировкой называют увязку налога с конкретным направлением расходования средств. Если налог имеет целевой характер и соответствующие поступления ни на какие иные цели, кроме той, ради которой он введен не используются, то такой налог называется маркированным. Примерами маркированных налогов могут быть платежи в пенсионный фонд, фонд обязательного медицинского страхования, в дорожный фонд и др.

- Немаркированные. Все прочие налоги считаются немаркированными. Преимущество немаркированных налогов заключается в том, что они обеспечивают гибкость бюджетной политики – они могут расходоваться по усмотрению государственного органа по тем направлениям, которые он считает необходимым.

Виды налогов по характеру налогообложения:

- пропорциональные (доля налога в доходе, или средняя ставка налога с ростом дохода);

- прогрессивные (доля налога в доходе с ростом дохода увеличивается);

- регрессивные (доля налога в доходе с ростом дохода падает).

Налоговая система РБ включает в себя множество налогов, отчислений в государственный бюджет и во внебюджетные фонды, различающихся объектами обложения и источниками уплаты.

Классификация налогов, отчислений и сборов РБ по источникам уплаты

Платежи, уплачиваемые из выручки:

- НДС;

- Акцизы;

- Сбор с заготовителей;

- Налог при упрощенной системе налогообложения;

- Единый налог для производителей сельскохозяйственной продукции.

Налоги и сборы, включаемые в затраты, учитываемые при налогообложении прибыли:

- Экологический налог;

- Налог на добычу природных ресурсов;

- Налог на землю;

- Налог на недвижимость;

- Государственная пошлина;

- Сбор за таможенное оформление;

III. Налоги, уплачиваемые из прибыли и дохода:

- Налог на прибыль;

- Подоходный налог для ИП и ФЛ.

Налоги различаются базой налогообложения, размерами ставок платежей, самим объёмом отчислений в государственный бюджет и влиянием на конечные результаты работы предприятий.

Налоги, уплачиваемые предприятием из прибыли

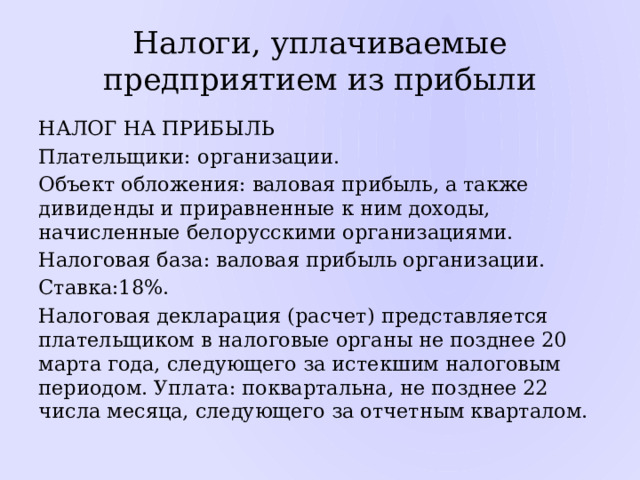

НАЛОГ НА ПРИБЫЛЬ

Плательщики: организации.

Объект обложения: валовая прибыль, а также дивиденды и приравненные к ним доходы, начисленные белорусскими организациями.

Налоговая база: валовая прибыль организации.

Ставка:18%.

Налоговая декларация (расчет) представляется плательщиком в налоговые органы не позднее 20 марта года, следующего за истекшим налоговым периодом. Уплата: поквартальна, не позднее 22 числа месяца, следующего за отчетным кварталом.

Похожие файлы

Полезное для учителя

Распродажа видеоуроков!

1760 руб.

2710 руб.

1730 руб.

2660 руб.

1600 руб.

2460 руб.

1860 руб.

2860 руб.

ПОЛУЧИТЕ СВИДЕТЕЛЬСТВО МГНОВЕННО

* Свидетельство о публикации выдается БЕСПЛАТНО, СРАЗУ же после добавления Вами Вашей работы на сайт

Удобный поиск материалов для учителей

Проверка свидетельства