Тема: "Налогообложение предприятий" раскрывает основные аспекты налогообложения предприятий

Создайте Ваш сайт учителя Видеоуроки Олимпиады Вебинары для учителей

Презентация по дисциплине "Бухгалтерский учёт и налогообложение"

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

Наладить дисциплину на своих уроках.

Получить возможность работать творчески.

Просмотр содержимого документа

«Презентация по дисциплине "Бухгалтерский учёт и налогообложение"»

Министерство образования и науки Республики Башкортостан

Государственное бюджетное профессиональное образовательное учреждение

Уфимский колледж статистики, информатики и вычислительной техники

«Налогообложение предприятий»

Выполнила:

Гайнутдинова М.Р – студентка группы 19ЗИО-1

Проверила:

Преподаватель по дисциплине БУиНО

Киселева М.В

Уфа 2021

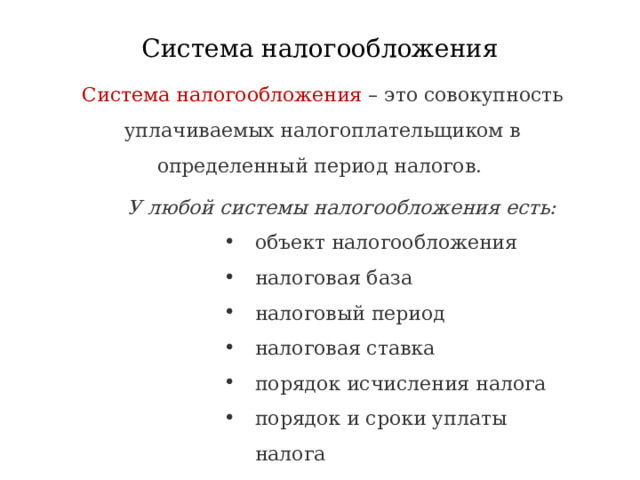

Система налогообложения

Система налогообложения – это совокупность уплачиваемых налогоплательщиком в определенный период налогов.

У любой системы налогообложения есть:

- объект налогообложения

- налоговая база

- налоговый период

- налоговая ставка

- порядок исчисления налога

- порядок и сроки уплаты налога

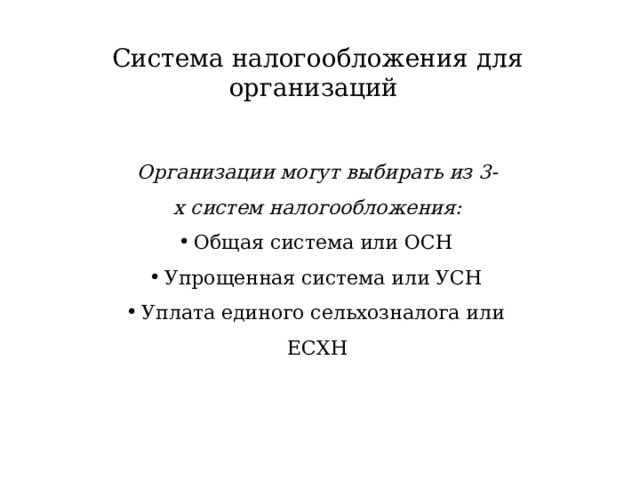

Система налогообложения для организаций

Организации могут выбирать из 3-х систем налогообложения:

- Общая система или ОСН

- Упрощенная система или УСН

- Уплата единого сельхозналога или ЕСХН

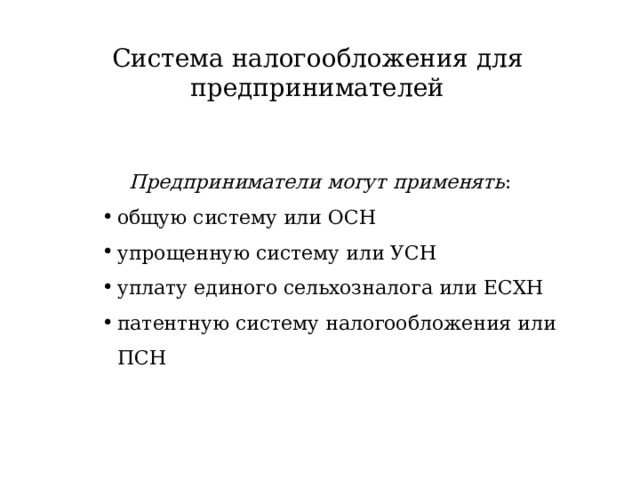

Система налогообложения для предпринимателей

Предприниматели могут применять :

- общую систему или ОСН

- упрощенную систему или УСН

- уплату единого сельхозналога или ЕСХН

- патентную систему налогообложения или ПСН

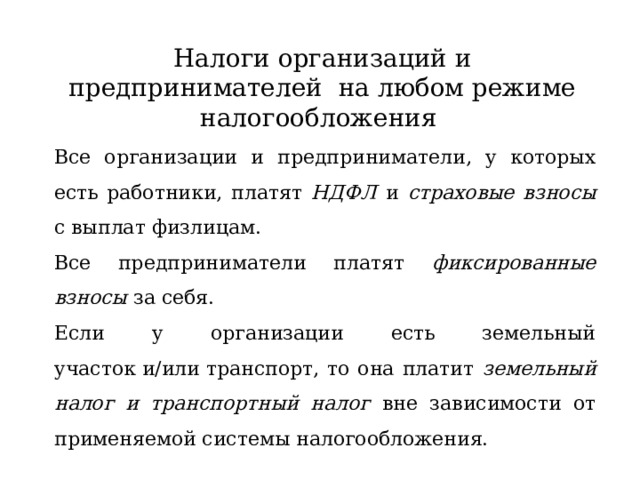

Налоги организаций и предпринимателей на любом режиме налогообложения

Все организации и предприниматели, у которых есть работники, платят НДФЛ и страховые взносы с выплат физлицам.

Все предприниматели платят фиксированные взносы за себя.

Если у организации есть земельный участок и/или транспорт, то она платит земельный налог и транспортный налог вне зависимости от применяемой системы налогообложения.

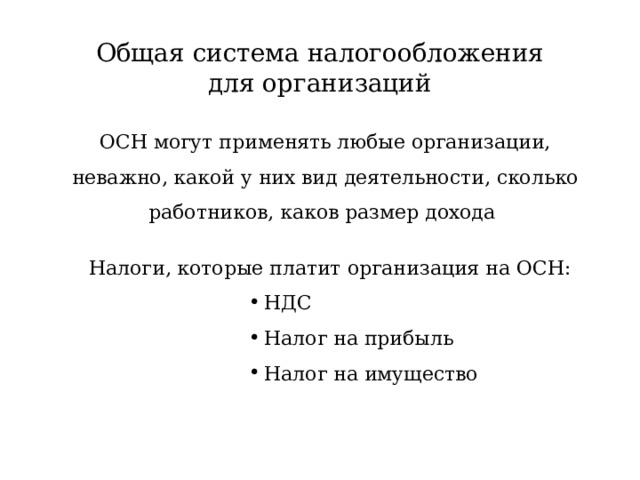

Общая система налогообложения для организаций

ОСН могут применять любые организации, неважно, какой у них вид деятельности, сколько работников, каков размер дохода

Налоги, которые платит организация на ОСН:

- НДС

- Налог на прибыль

- Налог на имущество

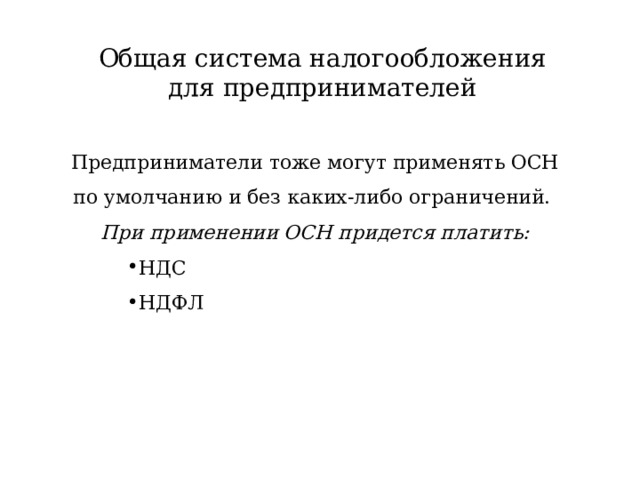

Общая система налогообложения для предпринимателей

Предприниматели тоже могут применять ОСН по умолчанию и без каких-либо ограничений.

При применении ОСН придется платить:

- НДС

- НДФЛ

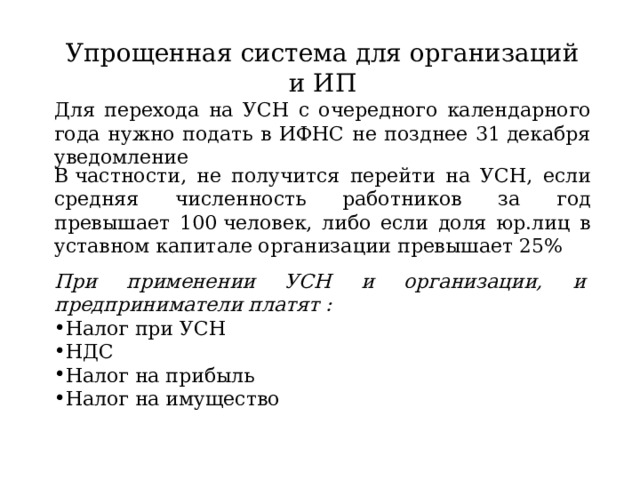

Упрощенная система для организаций и ИП

Для перехода на УСН с очередного календарного года нужно подать в ИФНС не позднее 31 декабря уведомление

В частности, не получится перейти на УСН, если средняя численность работников за год превышает 100 человек, либо если доля юр.лиц в уставном капитале организации превышает 25%

При применении УСН и организации, и предприниматели платят :

- Налог при УСН

- НДС

- Налог на прибыль

- Налог на имущество

Уплата ЕСХН для организаций и предпринимателей

Его могут применять организации и предприниматели, которые ведут строго определенные «сельскохозяйственные» виды деятельности. Причем выручка от таких видов деятельности должна быть не меньше 70% в общем доходе

На ЕСХН нужно платить следующие налоги:

- ЕСХН

- НДС

- Налог на имущество

Патентная система налогообложения для предпринимателей

Это спецрежим, доступный только для ИП. Суть его в следующем: предприниматель приобретает патент на определенный срок и на определенный вид деятельности. И тогда по доходам от этого вида деятельности ему не надо платить никакие налоги. То есть ПСН освобождает от уплаты НДФЛ, НДС (кроме налога, уплачиваемого при импорте и в качестве налогового агента) и налога на имущество, используемого в деятельности, переведенной на патент.

Ограничения патентной системы налогообложения для предпринимателей

1) ПСН вводится на территории субъекта РФ и применяется только в отношении тех видов деятельности, которые будут перечислены в региональном законе

2) Средняя численность наемных работников, занятых в патентной деятельности, не может превышать 15 человек

3) Доходы от всех видов деятельности на патенте не могут превышать 60 млн руб. за календарных год

Специальный налоговый режим для граждан

Уплата налога на профессиональный доход (НПД) в качестве самозанятого. На данный момент это самая привлекательная система налогообложения, однако она имеет ряд ограничений:

1) Доход за календарный год не может превышать 2,4 млн. р.

2) Физлицо, зарегистрированное в качестве самозанятого, не может иметь наемных работников

3)Уплата НПД не применима по определенным видам деятельности, например по перепродаже товаров или по сдаче в аренду нежилой недвижимости

Спасибо за внимание

Похожие файлы

Полезное для учителя

Распродажа видеоуроков!

1860 руб.

2860 руб.

1640 руб.

2530 руб.

1810 руб.

2780 руб.

2040 руб.

3140 руб.

ПОЛУЧИТЕ СВИДЕТЕЛЬСТВО МГНОВЕННО

* Свидетельство о публикации выдается БЕСПЛАТНО, СРАЗУ же после добавления Вами Вашей работы на сайт

Удобный поиск материалов для учителей

Проверка свидетельства