Создайте Ваш сайт учителя Видеоуроки Олимпиады Вебинары для учителей

Двойная запись в бухгалтерском учете

Просмотр содержимого документа

«Двойная запись в бухгалтерском учете »

ГБПОУ ЯНАО «Ямальский полярный агроэкономический техникум»

Падиков Сергей Васильевич – преподаватель экономических дисциплин

Двойная запись в бухгалтерском учёте

Содержание

- 1. Двойная запись

- 2. План счетов бухгалтерского учёта

- 3. Структура активного счёта

- 4. Структура пассивного счёта

- 5. Структура активно-пассивного счёта

- 6. Понятие корреспонденции счетов и примеры двойной записи

- 7. Изменение баланса предприятия при проведении бухгалтерских операций

- 8. План счетов (инструкция)

- 9. Проверь себя.

Двойна́я за́пись — это метод ведения бухгалтерского учёта, при котором каждое изменение состояния средств организации отражается по крайней мере на двух бухгалтерских счетах, обеспечивая при этом равенство изменений актива и пассива бухгалтерского баланса организации в целом. Использование этого метода образует корреспонденцию счетов или бухгалтерскую проводку.

Бухгалтерский счет - основная единица хранения информации, которая после обобщения всей бухгалтерской информации необходима для принятия управленческих решений.

Счета бухгалтерского учета - это способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению, по источникам его образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях.

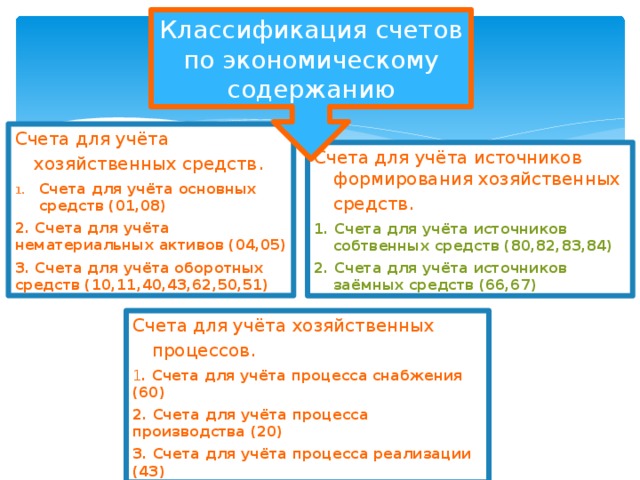

Классификация счетов по экономическому содержанию

Счета для учёта хозяйственных средств .

- Счета для учёта основных средств (01,08)

2. Счета для учёта нематериальных активов (04,05)

3. Счета для учёта оборотных средств (10,11,40,43,62,50,51)

Счета для учёта источников формирования хозяйственных средств .

1. Счета для учёта источников собтвенных средств (80,82,83,84)

2. Счета для учёта источников заёмных средств (66,67)

Счета для учёта хозяйственных процессов .

1 . Счета для учёта процесса снабжения (60)

2. Счета для учёта процесса производства (20)

3. Счета для учёта процесса реализации (43)

План счетов – это систематизированный перечень счетов первого и второго порядка, сгруппированных в соответствующих разделах исходя из однородности экономического содержания учитываемых фактов хозяйственной деятельности организации с целью получения информации, необходимой для оперативного руководства и управления, повседневного контроля в интересах собственников и других заинтересованных лиц и органов, для составления достоверной, достаточной и прозрачной бухгалтерской отчетности.

Разделы Плана счетов

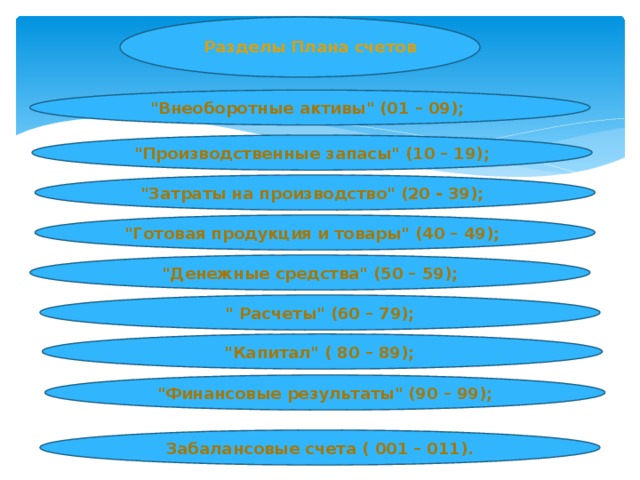

"Внеоборотные активы" (01 – 09);

"Производственные запасы" (10 – 19);

"Затраты на производство" (20 - 39);

"Готовая продукция и товары" (40 – 49);

"Денежные средства" (50 – 59);

" Расчеты" (60 – 79);

"Капитал" ( 80 – 89);

"Финансовые результаты" (90 – 99);

Забалансовые счета ( 001 – 011).

Дебет

Кредит

Кредит – ПРАВАЯ СТОРОНА счёта, открываемого какому-либо учреждению или лицу, на которую заносятся причитающиеся ему к уплате суммы.

Дебет – ЛЕВАЯ СТОРОНА счёта в бухгалтерской книге, куда вносятся все наличные поступления по данному счёту, а также все числящиеся по данному счёту долги и расходы.

Активные счета

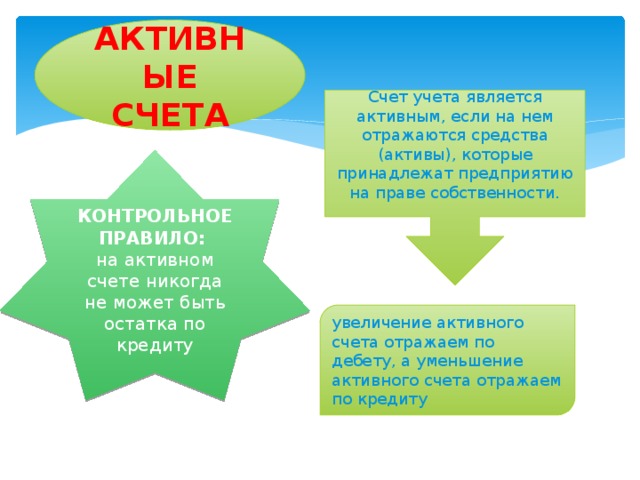

Счет учета является активным, если на нем отражаются средства (активы), которые принадлежат предприятию на праве собственности.

КОНТРОЛЬНОЕ ПРАВИЛО:

на активном счете никогда не может быть остатка по кредиту

увеличение активного счета отражаем по дебету, а уменьшение активного счета отражаем по кредиту

Список активных счетов бухгалтерского учета

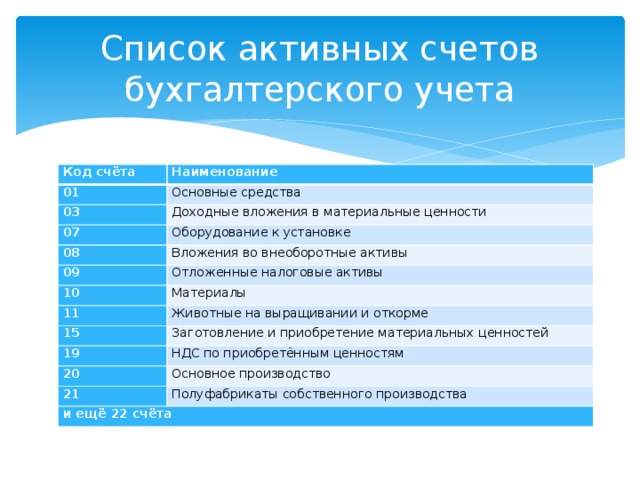

Код счёта

Наименование

01

Основные средства

03

Доходные вложения в материальные ценности

07

Оборудование к установке

08

Вложения во внеоборотные активы

09

Отложенные налоговые активы

10

Материалы

11

Животные на выращивании и откорме

15

Заготовление и приобретение материальных ценностей

19

НДС по приобретённым ценностям

20

Основное производство

21

Полуфабрикаты собственного производства

и ещё 22 счёта

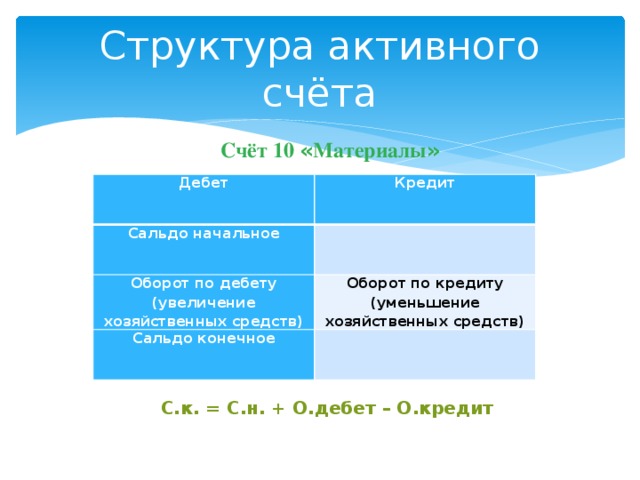

Структура активного счёта

Счёт 10 « Материалы »

Дебет

Кредит

Сальдо начальное

Оборот по дебету (увеличение хозяйственных средств)

Оборот по кредиту (уменьшение хозяйственных средств)

Сальдо конечное

С.к. = С.н. + О.дебет – О.кредит

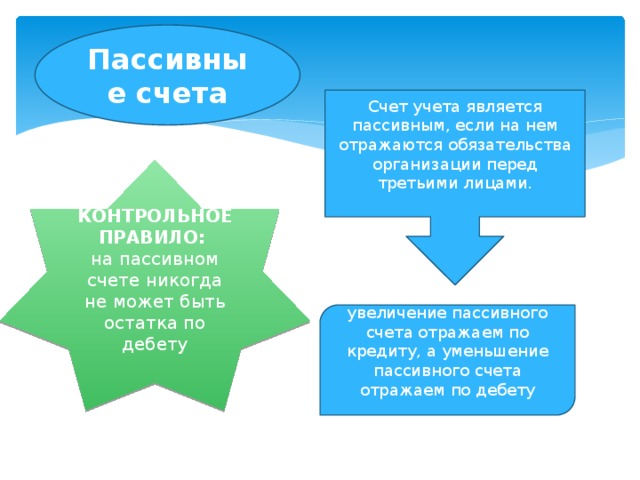

Пассивные счета

Счет учета является пассивным, если на нем отражаются обязательства организации перед третьими лицами.

КОНТРОЛЬНОЕ ПРАВИЛО:

на пассивном счете никогда не может быть остатка по дебету

увеличение пассивного счета отражаем по кредиту, а уменьшение пассивного счета отражаем по дебету

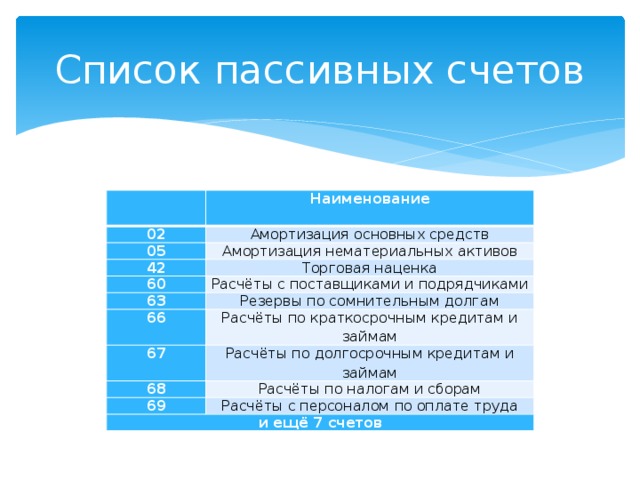

Список пассивных счетов

Наименование

02

Амортизация основных средств

05

Амортизация нематериальных активов

42

Торговая наценка

60

63

Расчёты с поставщиками и подрядчиками

Резервы по сомнительным долгам

66

Расчёты по краткосрочным кредитам и займам

67

Расчёты по долгосрочным кредитам и займам

68

Расчёты по налогам и сборам

69

Расчёты с персоналом по оплате труда

и ещё 7 счетов

Структура пассивного счёта

Счёт 80 «Уставный капитал»

Дебет

Кредит

Оборот по дебету (уменьшение источника хозяйственных средств)

Сальдо начальное

Оборот по кредиту (увеличение источника образования средств)

Сальдо конечное

С.к. = С.н. + О.кредит – О.дебет

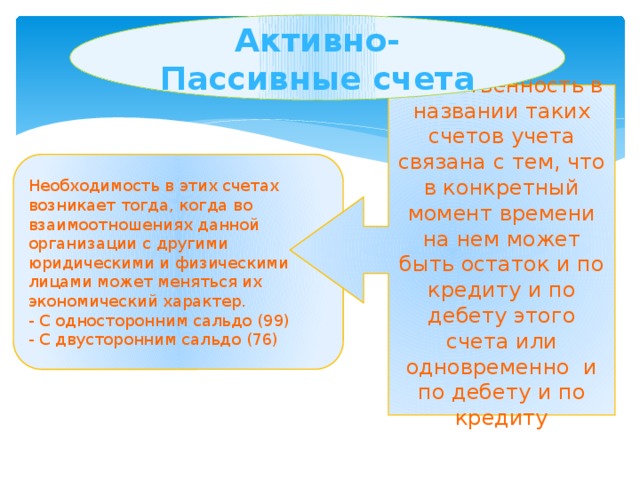

Активно-Пассивные счета

Двойственность в названии таких счетов учета связана с тем, что в конкретный момент времени на нем может быть остаток и по кредиту и по дебету этого счета или одновременно и по дебету и по кредиту

Необходимость в этих счетах возникает тогда, когда во взаимоотношениях данной организации с другими юридическими и физическими лицами может меняться их экономический характер.

- С односторонним сальдо (99)

- С двусторонним сальдо (76)

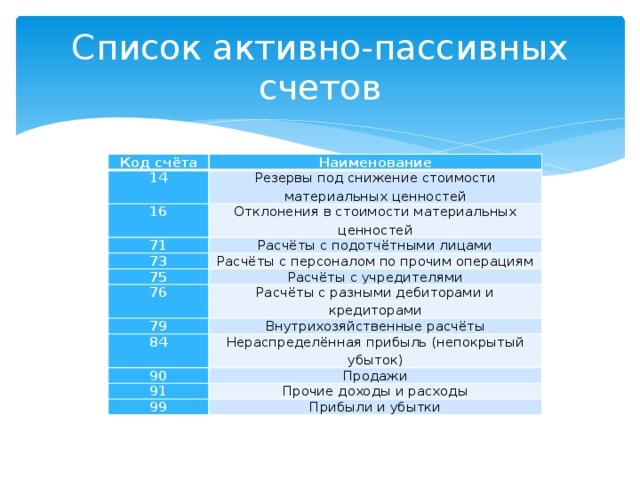

Список активно-пассивных счетов

Код счёта

Наименование

14

Резервы под снижение стоимости материальных ценностей

16

Отклонения в стоимости материальных ценностей

71

Расчёты с подотчётными лицами

73

Расчёты с персоналом по прочим операциям

75

Расчёты с учредителями

76

Расчёты с разными дебиторами и кредиторами

79

Внутрихозяйственные расчёты

84

Нераспределённая прибыль (непокрытый убыток)

90

Продажи

91

Прочие доходы и расходы

99

Прибыли и убытки

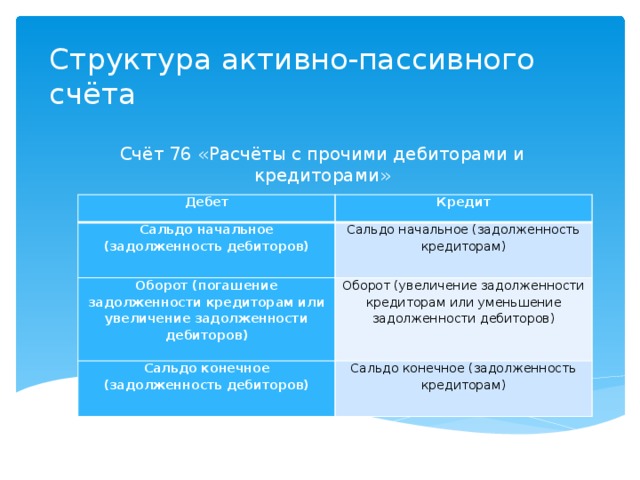

Структура активно-пассивного счёта

Счёт 76 «Расчёты с прочими дебиторами и кредиторами»

Дебет

Кредит

Сальдо начальное (задолженность дебиторов)

Сальдо начальное (задолженность кредиторам)

Оборот (погашение задолженности кредиторам или увеличение задолженности дебиторов)

Оборот (увеличение задолженности кредиторам или уменьшение задолженности дебиторов)

Сальдо конечное (задолженность дебиторов)

Сальдо конечное (задолженность кредиторам)

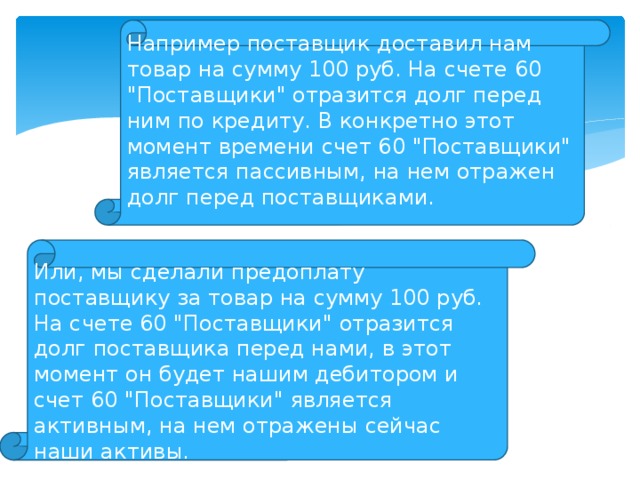

Например поставщик доставил нам товар на сумму 100 руб. На счете 60 "Поставщики" отразится долг перед ним по кредиту. В конкретно этот момент времени счет 60 "Поставщики" является пассивным, на нем отражен долг перед поставщиками.

Или, мы сделали предоплату поставщику за товар на сумму 100 руб. На счете 60 "Поставщики" отразится долг поставщика перед нами, в этот момент он будет нашим дебитором и счет 60 "Поставщики" является активным, на нем отражены сейчас наши активы.

Определяем

Определяем номера этих счетов по плану счетов

название

задействованных в

операции счетов

Определяем, какие это счета активные или пассивные.

оба счета увеличиваются

Определяем, что происходит со счетами: увеличиваются они или уменьшаются

оба счета уменьшаются

один счет увеличивается,

а другой уменьшается

Если активный счет увеличивается в ходе операции, его нужно поставить в дебет, а если уменьшается, то в кредит.

Пассивный счет наоборот, увеличение в кредит, а уменьшение в дебет.

У вас получилась бухгалтерская проводка

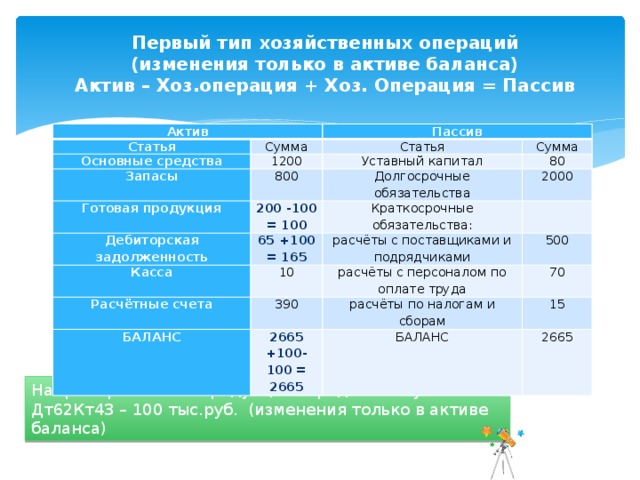

Первый тип хозяйственных операций

(изменения только в активе баланса)

Актив – Хоз.операция + Хоз. Операция = Пассив

Актив

Статья

Сумма

Пассив

Основные средства

Запасы

Статья

1200

Сумма

800

Готовая продукция

Уставный капитал

80

200 -100 = 100

Долгосрочные обязательства

Дебиторская задолженность

65 +100 = 165

2000

Касса

Краткосрочные обязательства:

расчёты с поставщиками и подрядчиками

10

Расчётные счета

500

390

расчёты с персоналом по оплате труда

БАЛАНС

2665 +100-100 = 2665

70

расчёты по налогам и сборам

15

БАЛАНС

2665

Например: Готовая продукция передана покупателю – Дт62Кт43 – 100 тыс.руб. (изменения только в активе баланса)

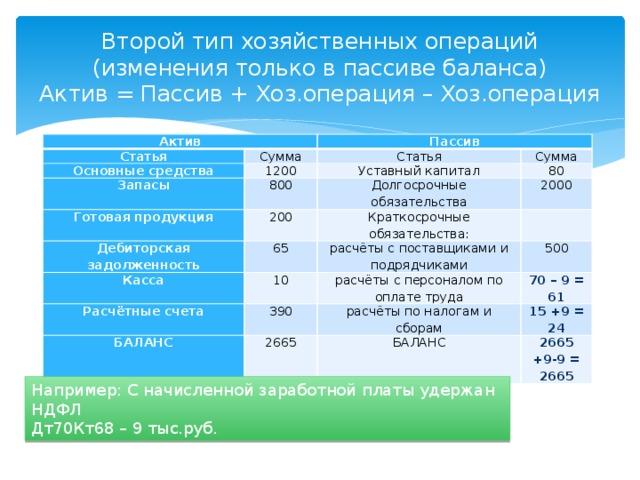

Второй тип хозяйственных операций (изменения только в пассиве баланса) Актив = Пассив + Хоз.операция – Хоз.операция

Актив

Статья

Сумма

Основные средства

Пассив

Статья

1200

Запасы

Сумма

800

Готовая продукция

Уставный капитал

200

Дебиторская задолженность

80

Долгосрочные обязательства

2000

65

Касса

Краткосрочные обязательства:

10

Расчётные счета

расчёты с поставщиками и подрядчиками

500

390

расчёты с персоналом по оплате труда

БАЛАНС

70 – 9 = 61

расчёты по налогам и сборам

2665

15 +9 = 24

БАЛАНС

2665 +9-9 = 2665

Например: С начисленной заработной платы удержан НДФЛ

Дт70Кт68 – 9 тыс.руб.

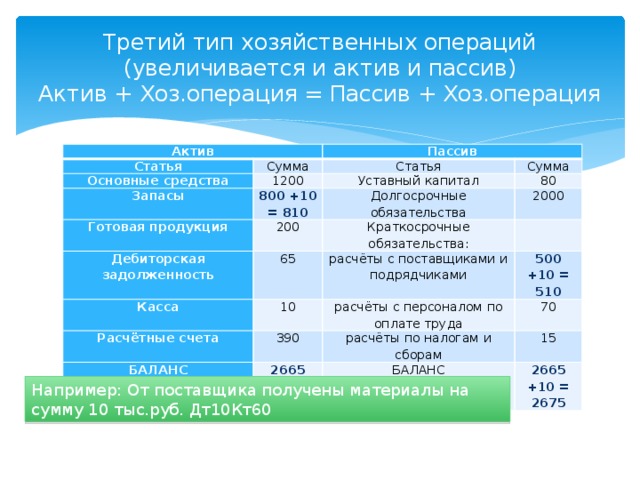

Третий тип хозяйственных операций (увеличивается и актив и пассив) Актив + Хоз.операция = Пассив + Хоз.операция

Актив

Статья

Сумма

Основные средства

Пассив

Статья

1200

Запасы

Сумма

800 +10 = 810

Готовая продукция

Уставный капитал

200

Дебиторская задолженность

Долгосрочные обязательства

80

2000

65

Касса

Краткосрочные обязательства:

расчёты с поставщиками и подрядчиками

10

Расчётные счета

500 +10 = 510

390

БАЛАНС

расчёты с персоналом по оплате труда

2665 +10 = 2675

70

расчёты по налогам и сборам

15

БАЛАНС

2665 +10 = 2675

Например: От поставщика получены материалы на сумму 10 тыс.руб. Дт10Кт60

Четвёртый тип хозяйственных операций (уменьшается и актив и пассив баланса) Актив – Хоз.операция = Пассив – Хоз.операция

Актив

Статья

Сумма

Основные средства

Пассив

Статья

1200

Запасы

Сумма

800

Готовая продукция

Уставный капитал

200

Дебиторская задолженность

Долгосрочные обязательства

80

2000 – 90 = 1910

65

Касса

Краткосрочные обязательства:

расчёты с поставщиками и подрядчиками

10

Расчётные счета

500

390 – 90 = 300

БАЛАНС

расчёты с персоналом по оплате труда

2665 – 90 = 2575

70

расчёты по налогам и сборам

15

БАЛАНС

2665 – 90 = 2575

Например: С расчётного счёта оплачена часть долгосрочного кредита на сумму 90 тыс.руб Дт67Кт51

Проверь себя:

- 1. Что означает понятие «открыть счёт»?

- 2. В чём заключается метод двойной записи?

- 3. Что называется корреспонденцией счетов?

- 4. На какие группы делятся счета по экономическому содержанию?

- 5. Какие типы хозяйственных операций по отношению к балансу существуют?

Реши чайнворд

С

Т

В

О

А

А

Я

Т

А

К

1. Остаток 2. Изменение по дебету или кредиту счёта 3. Наименование счёта 42 4. Левая часть баланса 5. Наименование субсчёта 90.1 6. Постепенный перенос стоимости основного средства на готовую продукцию 7. Пушной налог 8. Правая часть счёта 9. Упаковка

Полезное для учителя

* Свидетельство о публикации выдается БЕСПЛАТНО, СРАЗУ же после добавления Вами Вашей работы на сайт