Данная презентация может быть использована в 10-11 классе при подготовке по блоку Экономика

Создайте Ваш сайт учителя Видеоуроки Олимпиады Вебинары для учителей

Постоянные и переменные издержки

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

Наладить дисциплину на своих уроках.

Получить возможность работать творчески.

Просмотр содержимого документа

«Постоянные и переменные издержки»

Экономика

Постоянные и переменные затраты, необратимые затраты. Основные источники финансирования бизнеса. Акции, облигации и другие ценные бумаги. Банковская система. Финансовые институты. Виды, причины и последствия инфляции.

Рукавишникова М.В., учитель истории и обществознания. Обществознание 10 класс базовый уровень

Постоянные и переменные затраты

Постоянные и переменные издержки.

Издержки производства и экономические издержки.

Внутренние и внешние.

Постоянные и переменные.

Понятие прибыли.

Экономическая прибыль.

Бухгалтерская прибыль.

Особенности исчисления величины издержек и прибыли.

Бухгалтерский метод.

Экономический метод.

Постоянные и переменные затраты

- Издержки производства — это затраты производителя (владельца фирмы) на приобретение и использование факторов производства.

- Экономические издержки — это те выплаты, которые фирма должна произвести поставщикам необходимых ресурсов (трудовых, материальных, энергетических и т. д.), чтобы отвлечь эти ресурсы от использования в других производствах.

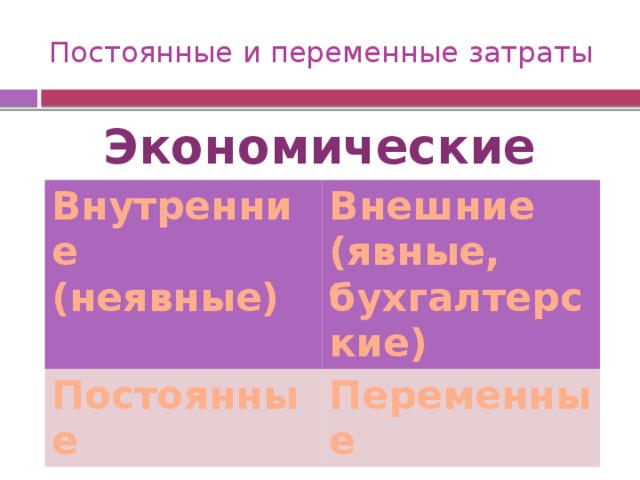

Постоянные и переменные затраты

Экономические издержки

Внутренние (неявные)

Внешние (явные, бухгалтерские)

Постоянные

Переменные

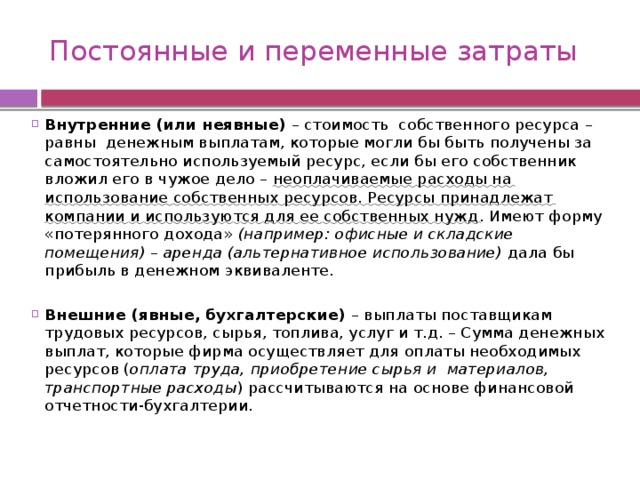

Постоянные и переменные затраты

- Внутренние (или неявные) – стоимость собственного ресурса – равны денежным выплатам, которые могли бы быть получены за самостоятельно используемый ресурс, если бы его собственник вложил его в чужое дело – неоплачиваемые расходы на использование собственных ресурсов. Ресурсы принадлежат компании и используются для ее собственных нужд . Имеют форму «потерянного дохода» (например: офисные и складские помещения) – аренда (альтернативное использование) дала бы прибыль в денежном эквиваленте.

- Внешние (явные, бухгалтерские) – выплаты поставщикам трудовых ресурсов, сырья, топлива, услуг и т.д. – Сумма денежных выплат, которые фирма осуществляет для оплаты необходимых ресурсов ( оплата труда, приобретение сырья и материалов, транспортные расходы ) рассчитываются на основе финансовой отчетности-бухгалтерии.

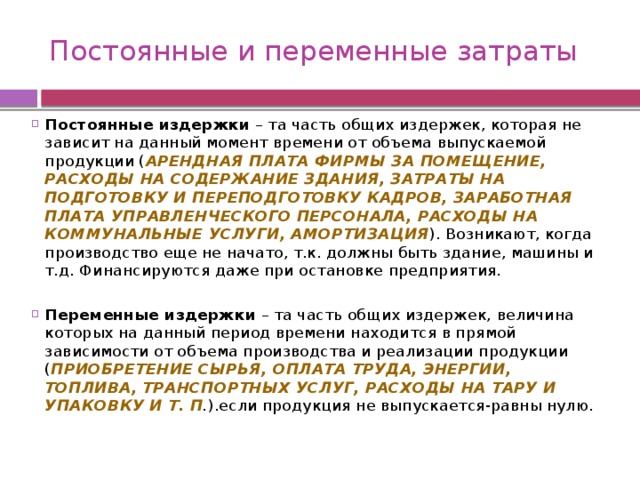

Постоянные и переменные затраты

- Постоянные издержки – та часть общих издержек, которая не зависит на данный момент времени от объема выпускаемой продукции ( арендная плата фирмы за помещение, расходы на содержание здания, затраты на подготовку и переподготовку кадров, заработная плата управленческого персонала, расходы на коммунальные услуги, амортизация ). Возникают, когда производство еще не начато, т.к. должны быть здание, машины и т.д. Финансируются даже при остановке предприятия.

- Переменные издержки – та часть общих издержек, величина которых на данный период времени находится в прямой зависимости от объема производства и реализации продукции ( приобретение сырья, оплата труда, энергии, топлива, транспортных услуг, расходы на тару и упаковку и т. п . ).если продукция не выпускается-равны нулю.

Постоянные и переменные затраты

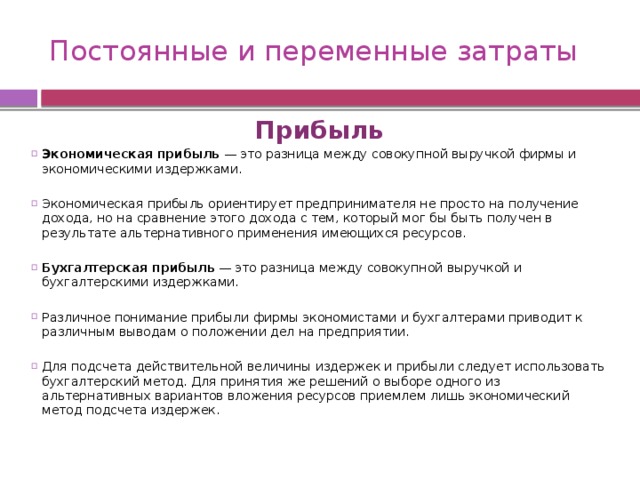

Прибыль

- Экономическая прибыль — это разница между совокупной выручкой фирмы и экономическими издержками.

- Экономическая прибыль ориентирует предпринимателя не просто на получение дохода, но на сравнение этого дохода с тем, который мог бы быть получен в результате альтернативного применения имеющихся ресурсов.

- Бухгалтерская прибыль — это разница между совокупной выручкой и бухгалтерскими издержками.

- Различное понимание прибыли фирмы экономистами и бухгалтерами приводит к различным выводам о положении дел на предприятии.

- Для подсчета действительной величины издержек и прибыли следует использовать бухгалтерский метод. Для принятия же решений о выборе одного из альтернативных вариантов вложения ресурсов приемлем лишь экономический метод подсчета издержек.

Финансовые институты

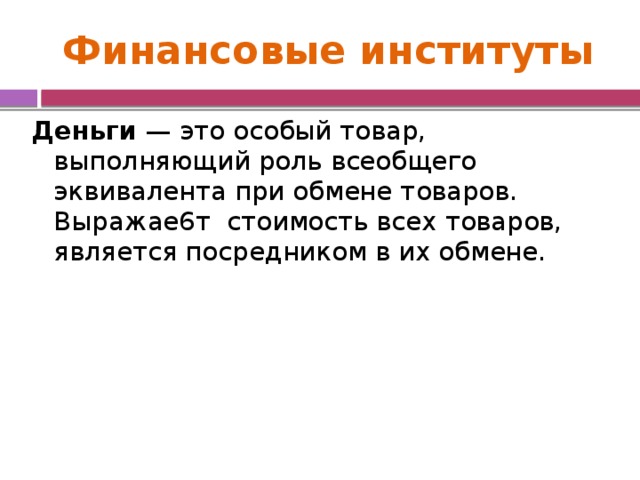

Деньги — это особый товар, выполняющий роль всеобщего эквивалента при обмене товаров. Выражае6т стоимость всех товаров, является посредником в их обмене.

Финансовые институты

Основные функции денег (сущность денег):

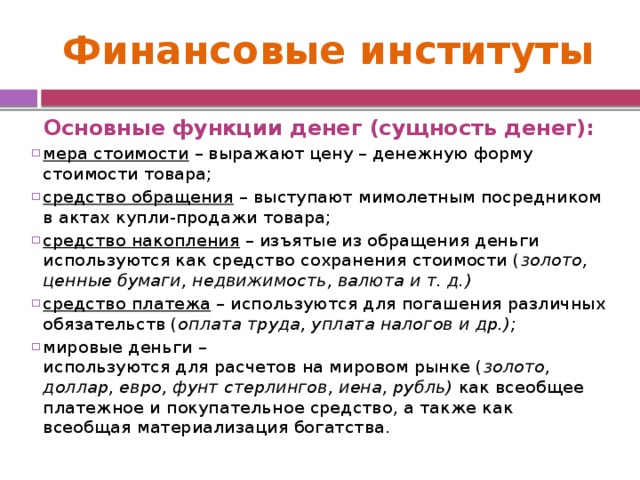

- мера стоимости – выражают цену – денежную форму стоимости товара;

- средство обращения – выступают мимолетным посредником в актах купли-продажи товара;

- средство накопления – изъятые из обращения деньги используются как средство сохранения стоимости ( золото, ценные бумаги, недвижимость, валюта и т. д.)

- средство платежа – используются для погашения различных обязательств ( оплата труда, уплата налогов и др.);

- мировые деньги – используются для расчетов на мировом рынке ( золото, доллар, евро, фунт стерлингов, иена, рубль) как всеобщее платежное и покупательное средство, а также как всеобщая материализация богатства.

Финансовые институты

Наличные денежные средства (бумажные деньги и разменная монета) – форма осуществления денежных платежей и расчетов, при которой денежные знаки физически переходят от покупателя к продавцу при расчете за товар или при осуществлении иных платежей.

Финансовые институты

Безналичные денежные средства (кредитные деньги, чек, вексель, банкноты, электронные деньги) – форма осуществления денежных платежей и расчетов, при которой физической передачи денежных знаков не происходит, а осуществляются записи в специальных документах

Финансовые институты

- кредитные деньги — это долговые обязательства, появление которых связано с развитием кредитных отношений;

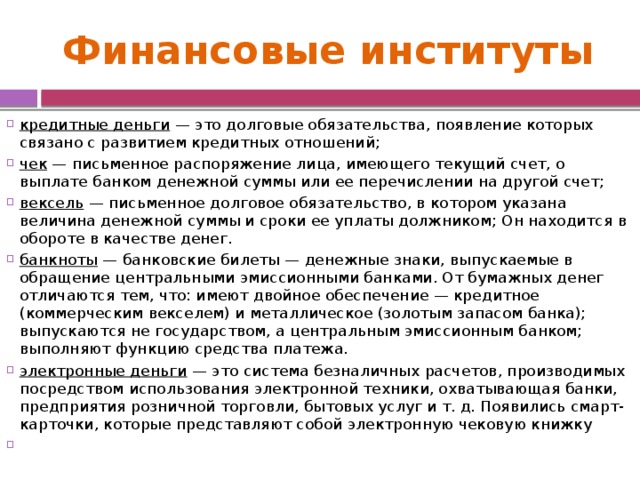

- чек — письменное распоряжение лица, имеющего текущий счет, о выплате банком денежной суммы или ее перечислении на другой счет;

- вексель — письменное долговое обязательство, в котором указана величина денежной суммы и сроки ее уплаты должником; Он находится в обороте в качестве денег.

- банкноты — банковские билеты — денежные знаки, выпускаемые в обращение центральными эмиссионными банками. От бумажных денег отличаются тем, что: имеют двойное обеспечение — кредитное (коммерческим векселем) и металлическое (золотым запасом банка); выпускаются не государством, а центральным эмиссионным банком; выполняют функцию средства платежа.

- электронные деньги — это система безналичных расчетов, производимых посредством использования электронной техники, охватывающая банки, предприятия розничной торговли, бытовых услуг и т. д. Появились смарт-карточки, которые представляют собой электронную чековую книжку

Финансовые институты

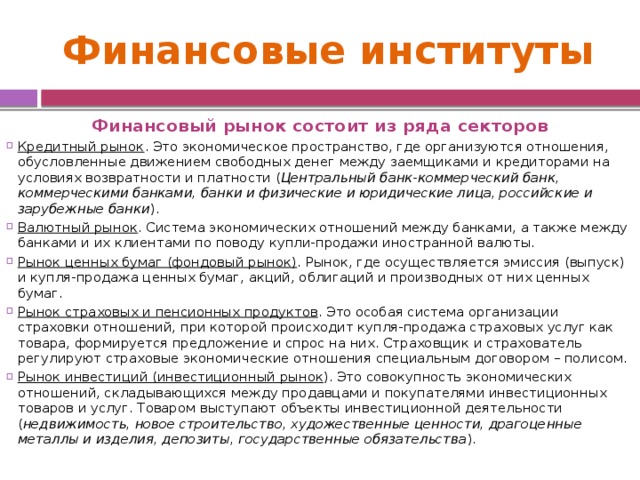

Финансовый рынок состоит из ряда секторов

- Кредитный рынок . Это экономическое пространство, где организуются отношения, обусловленные движением свободных денег между заемщиками и кредиторами на условиях возвратности и платности ( Центральный банк-коммерческий банк, коммерческими банками, банки и физические и юридические лица, российские и зарубежные банки ).

- Валютный рынок . Система экономических отношений между банками, а также между банками и их клиентами по поводу купли-продажи иностранной валюты.

- Рынок ценных бумаг (фондовый рынок) . Рынок, где осуществляется эмиссия (выпуск) и купля-продажа ценных бумаг, акций, облигаций и производных от них ценных бумаг.

- Рынок страховых и пенсионных продуктов . Это особая система организации страховки отношений, при которой происходит купля-продажа страховых услуг как товара, формируется предложение и спрос на них. Страховщик и страхователь регулируют страховые экономические отношения специальным договором – полисом.

- Рынок инвестиций (инвестиционный рынок ). Это совокупность экономических отношений, складывающихся между продавцами и покупателями инвестиционных товаров и услуг. Товаром выступают объекты инвестиционной деятельности ( недвижимость, новое строительство, художественные ценности, драгоценные металлы и изделия, депозиты, государственные обязательства ).

Финансовые институты

Фондовая биржа — это организованный рынок, на котором осуществляются сделки с ценными бумагами и иными финансовыми инструментами и деятельность которого контролируется государством.

Функции фондовой биржи

- Мобилизация средств для долгосрочных инвестиций в экономику и финансирования государственных программ.

- Осуществление купли-продажи акций, облигаций акционерных компаний, облигаций государственных займов и других ценных бумаг.

- Установление в ходе торгов курса ценных бумаг, обращающихся на бирже.

- Распространение информации о котировках ценных бумаг и о состоянии на финансовом рынке в целом.

Финансовые институты

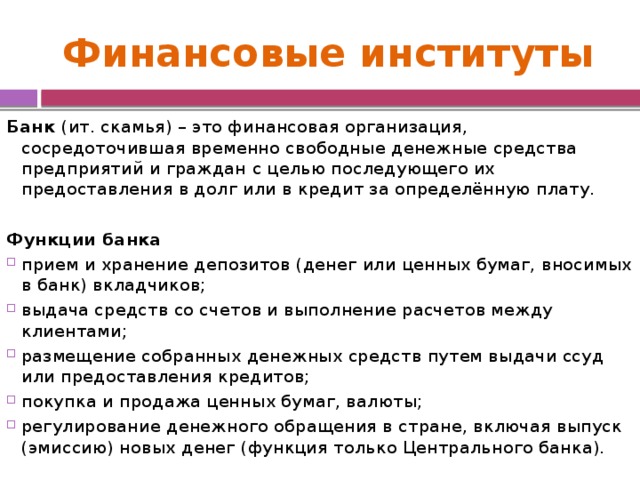

Банк (ит. скамья) – это финансовая организация, сосредоточившая временно свободные денежные средства предприятий и граждан с целью последующего их предоставления в долг или в кредит за определённую плату.

Функции банка

- прием и хранение депозитов (денег или ценных бумаг, вносимых в банк) вкладчиков;

- выдача средств со счетов и выполнение расчетов между клиентами;

- размещение собранных денежных средств путем выдачи ссуд или предоставления кредитов;

- покупка и продажа ценных бумаг, валюты;

- регулирование денежного обращения в стране, включая выпуск (эмиссию) новых денег (функция только Центрального банка).

Финансовые институты

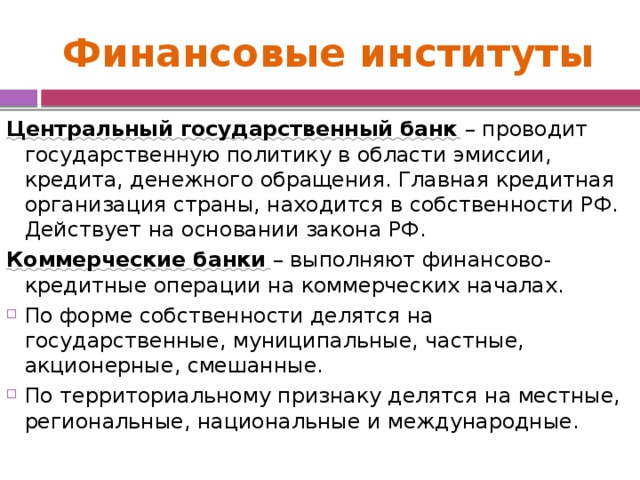

Центральный государственный банк – проводит государственную политику в области эмиссии, кредита, денежного обращения. Главная кредитная организация страны, находится в собственности РФ. Действует на основании закона РФ.

Коммерческие банки – выполняют финансово-кредитные операции на коммерческих началах.

- По форме собственности делятся на государственные, муниципальные, частные, акционерные, смешанные.

- По территориальному признаку делятся на местные, региональные, национальные и международные.

Финансовые институты

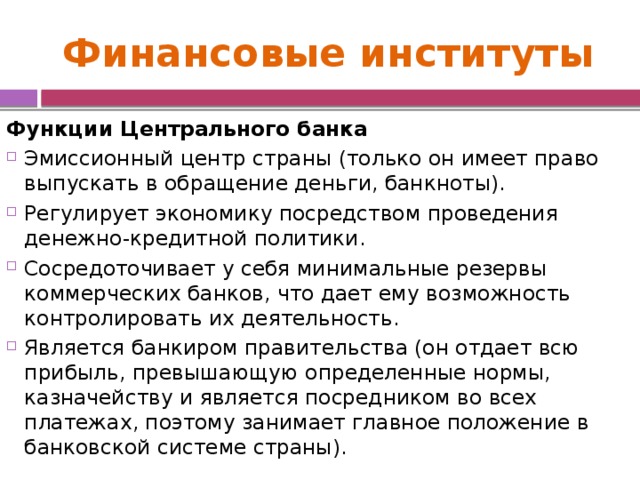

Функции Центрального банка

- Эмиссионный центр страны (только он имеет право выпускать в обращение деньги, банкноты).

- Регулирует экономику посредством проведения денежно-кредитной политики.

- Сосредоточивает у себя минимальные резервы коммерческих банков, что дает ему возможность контролировать их деятельность.

- Является банкиром правительства (он отдает всю прибыль, превышающую определенные нормы, казначейству и является посредником во всех платежах, поэтому занимает главное положение в банковской системе страны).

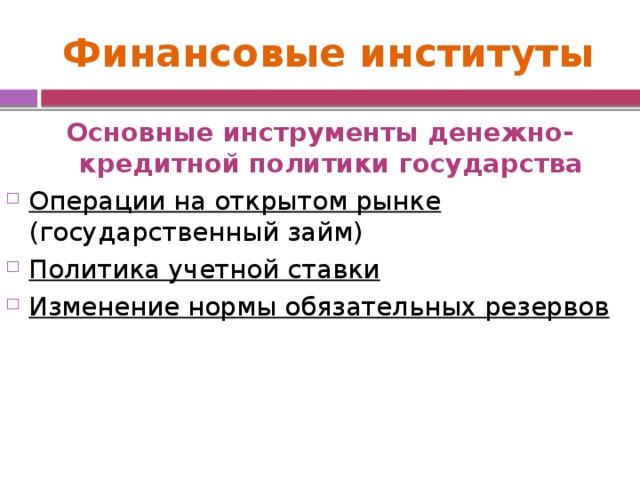

Финансовые институты

Основные инструменты денежно-кредитной политики государства

- Операции на открытом рынке (государственный займ)

- Политика учетной ставки

- Изменение нормы обязательных резервов

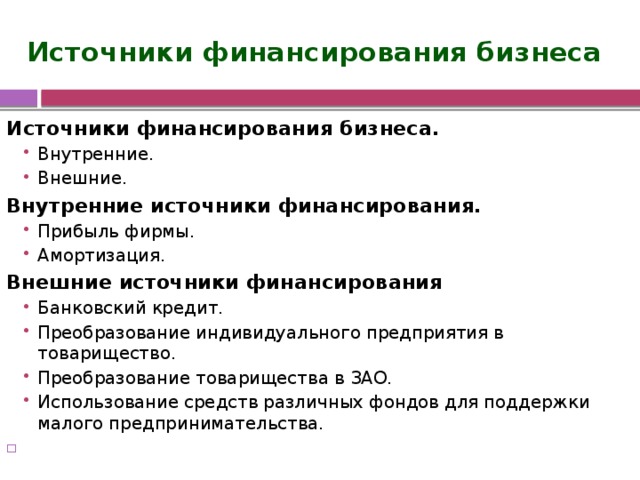

Источники финансирования бизнеса

Источники финансирования бизнеса.

- Внутренние. Внешние.

- Внутренние.

- Внешние.

Внутренние источники финансирования.

- Прибыль фирмы. Амортизация.

- Прибыль фирмы.

- Амортизация.

Внешние источники финансирования

- Банковский кредит. Преобразование индивидуального предприятия в товарищество. Преобразование товарищества в ЗАО. Использование средств различных фондов для поддержки малого предпринимательства.

- Банковский кредит.

- Преобразование индивидуального предприятия в товарищество.

- Преобразование товарищества в ЗАО.

- Использование средств различных фондов для поддержки малого предпринимательства.

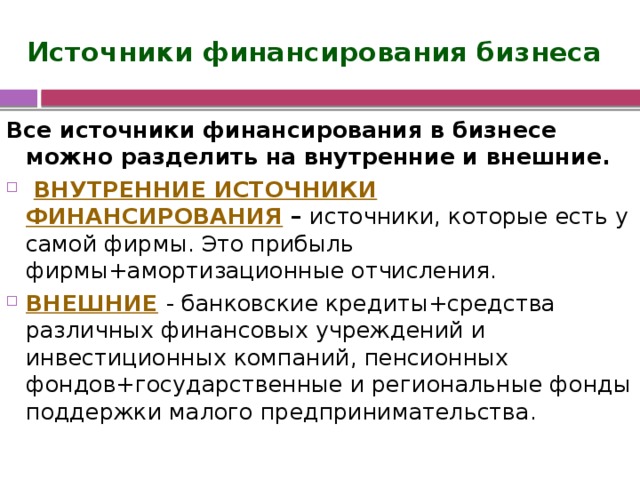

Источники финансирования бизнеса

Все источники финансирования в бизнесе можно разделить на внутренние и внешние.

- Внутренние источники финансирования – источники, которые есть у самой фирмы. Это прибыль фирмы+амортизационные отчисления.

- Внешние - банковские кредиты+средства различных финансовых учреждений и инвестиционных компаний, пенсионных фондов+государственные и региональные фонды поддержки малого предпринимательства.

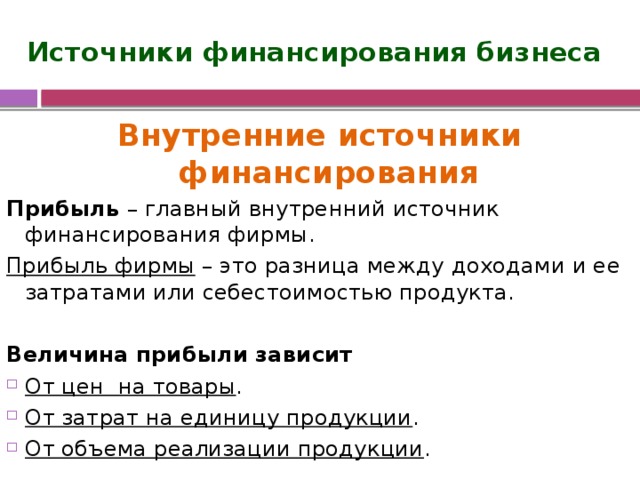

Источники финансирования бизнеса

Внутренние источники финансирования

Прибыль – главный внутренний источник финансирования фирмы.

Прибыль фирмы – это разница между доходами и ее затратами или себестоимостью продукта.

Величина прибыли зависит

- От цен на товары .

- От затрат на единицу продукции .

- От объема реализации продукции .

Источники финансирования бизнеса

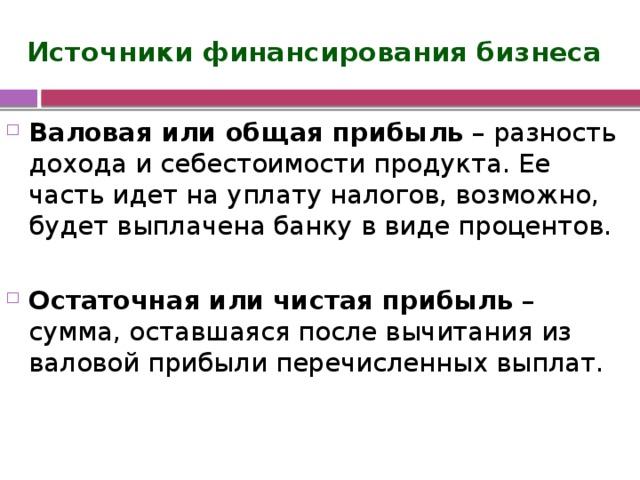

- Валовая или общая прибыль – разность дохода и себестоимости продукта. Ее часть идет на уплату налогов, возможно, будет выплачена банку в виде процентов.

- Остаточная или чистая прибыль – сумма, оставшаяся после вычитания из валовой прибыли перечисленных выплат.

Источники финансирования бизнеса

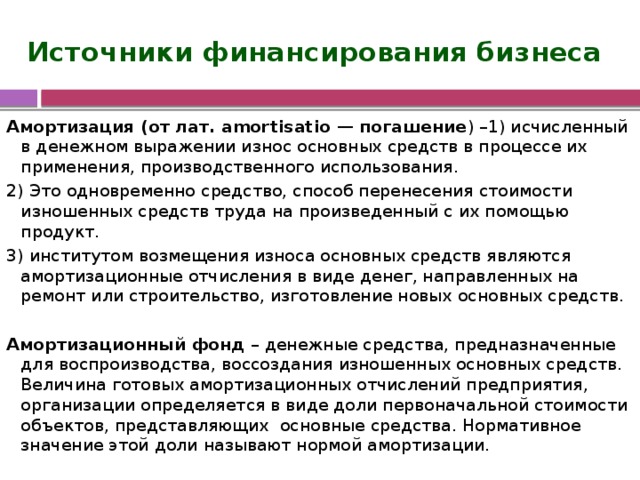

Амортизация (от лат. amortisatio — погашение ) –1) исчисленный в денежном выражении износ основных средств в процессе их применения, производственного использования.

2) Это одновременно средство, способ перенесения стоимости изношенных средств труда на произведенный с их помощью продукт.

3) институтом возмещения износа основных средств являются амортизационные отчисления в виде денег, направленных на ремонт или строительство, изготовление новых основных средств.

Амортизационный фонд – денежные средства, предназначенные для воспроизводства, воссоздания изношенных основных средств. Величина готовых амортизационных отчислений предприятия, организации определяется в виде доли первоначальной стоимости объектов, представляющих основные средства. Нормативное значение этой доли называют нормой амортизации.

Источники финансирования бизнеса

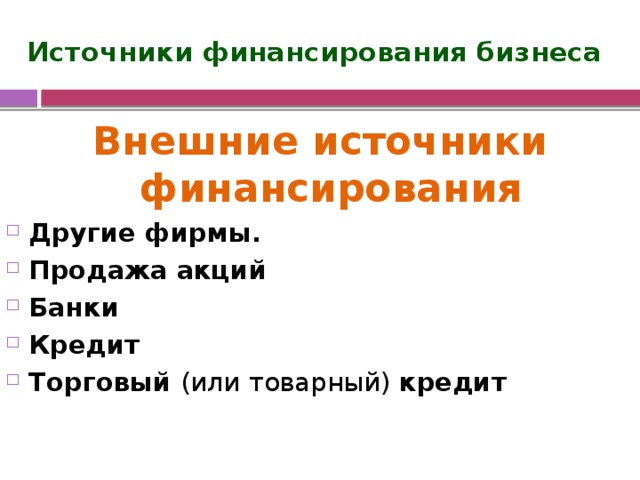

Внешние источники финансирования

- Другие фирмы.

- Продажа акций

- Банки

- Кредит

- Торговый (или товарный) кредит

Источники финансирования бизнеса

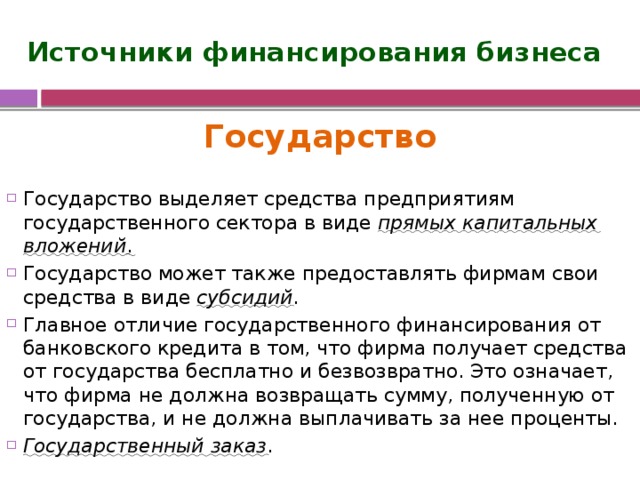

Государство

- Государство выделяет средства предприятиям государственного сектора в виде прямых капитальных вложений .

- Государство может также предоставлять фирмам свои средства в виде субсидий .

- Главное отличие государственного финансирования от банковского кредита в том, что фирма получает средства от государства бесплатно и безвозвратно. Это означает, что фирма не должна возвращать сумму, полученную от государства, и не должна выплачивать за нее проценты.

- Государственный заказ .

Домашнее задание

§ 12, тест, записи в тетради. Блок «Финансовые институты» сложный план

Полезное для учителя

Распродажа видеоуроков!

2170 руб.

3340 руб.

2060 руб.

3170 руб.

2040 руб.

3140 руб.

2050 руб.

3160 руб.

ПОЛУЧИТЕ СВИДЕТЕЛЬСТВО МГНОВЕННО

* Свидетельство о публикации выдается БЕСПЛАТНО, СРАЗУ же после добавления Вами Вашей работы на сайт

Удобный поиск материалов для учителей

Проверка свидетельства