Презентация по дисциплине экономика

Содержит слайды раскрывающие налоговую систему

Может использоваться для проведение уроков

Создайте Ваш сайт учителя Видеоуроки Олимпиады Вебинары для учителей

Презентация по дисциплине экономика

Содержит слайды раскрывающие налоговую систему

Может использоваться для проведение уроков

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

РЕСПУБЛИКИ БАШКОРТОСТАН

ГОСУДАРСТВЕННОЕ АВТОНОМНОЕ

ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ

УЧРЕЖДЕНИЕ

УФИМСКИЙ КОЛЛЕДЖ СТАТИСТИКИ,

ИНФОРМАТИКИ И ВЫЧИСЛИТЕЛЬНОЙ

ТЕХНИКИ

Работа по дисциплине: Экономика «Налоговая система»

Автор: студент Калиева

Лада Владимировна

1 курс, 40.02.01 Право и

организация социального

обеспечения

Руководитель: преподаватель

Киселева Марина Владимировна

2023 год

История возникновения налогов

Как только появилось государство, ему понадобились средства для содержания дворцов, штата и армии. Сначала это были сборы натуральными продуктами, которые носили непостоянный характер. Впоследствии налог стал едва ли не главным доходом государства.

До XVII века налоговой системы, как таковой, не существовало. Только к началу XVIII сформировалась база и появились такие понятия, как подушный и подоходный налог, акцизы, прямые и косвенные налоги. Первая Мировая война стала катализатором для проведения налоговых реформ. Платежи стали дифференцировать, ведущее место заняли прямые налоги.

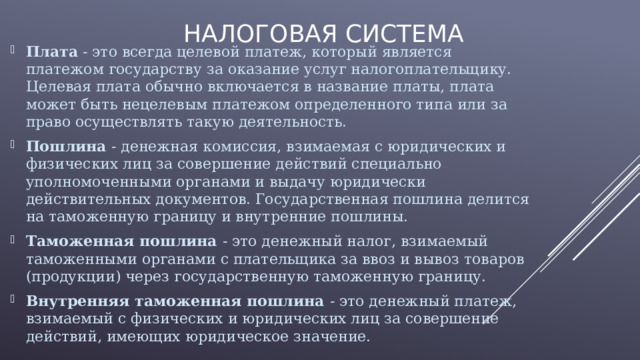

Налоговая система

Называется безвозмездная плата, которую в принудительном порядке взимают органы государственной власти с компаний и физических лиц с целью закрыть финансовые задачи государства.

Налоги

Составляют определённый процент от дохода компании или гражданина, который заранее определён в налоговом законодательстве. Для разных категорий физических и юридических лиц процент от дохода, который выплачивается в казну, будет разным. Формы, принципы и методы взимания налогов в совокупности с их установлением или отменой являются налоговой основой системы государства.

Налоговая система

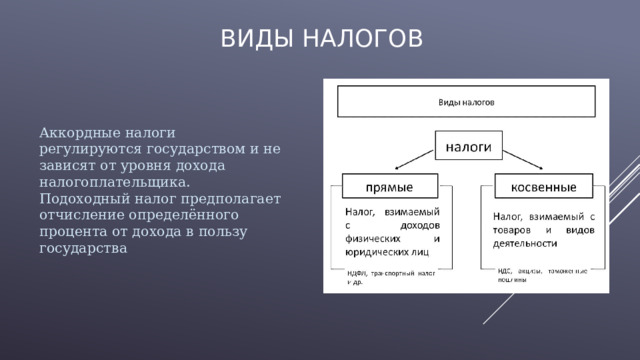

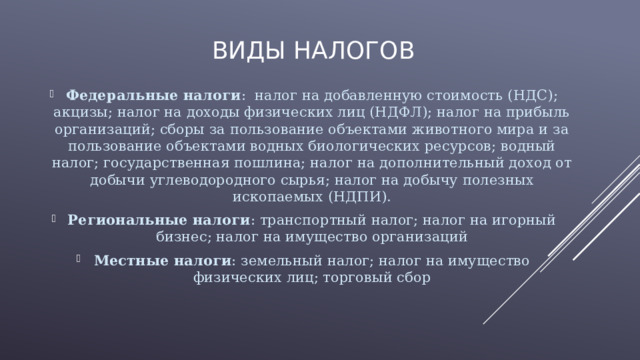

Виды налогов

Аккордные налоги регулируются государством и не зависят от уровня дохода налогоплательщика. Подоходный налог предполагает отчисление определённого процента от дохода в пользу государства

Виды налогов

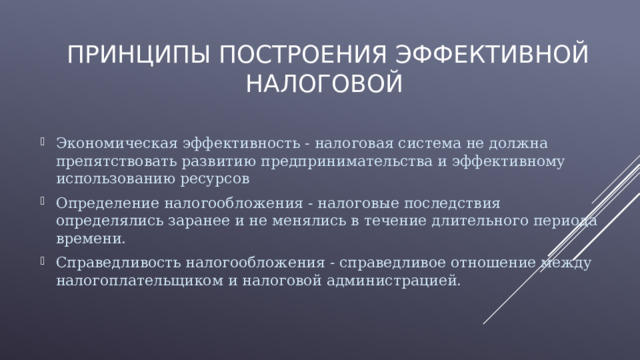

Принципы построения эффективной налоговой

* Свидетельство о публикации выдается БЕСПЛАТНО, СРАЗУ же после добавления Вами Вашей работы на сайт