Презентация по дисциплине экономика, банковская система

можно использовать для проведения занятий

Создайте Ваш сайт учителя Видеоуроки Олимпиады Вебинары для учителей

Презентация по дисциплине экономика, банковская система

можно использовать для проведения занятий

Налоговая система

Налог

Налоговая система государства

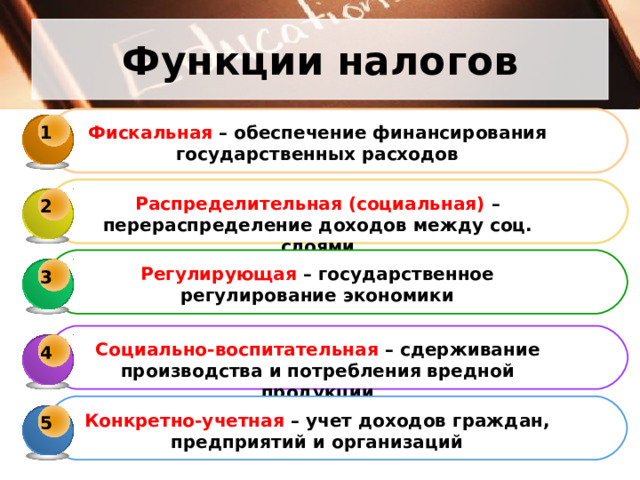

Функции налогов

1

Фискальная – обеспечение финансирования государственных расходов

Распределительная (социальная) – перераспределение доходов между соц. слоями

2

Регулирующая – государственное регулирование экономики

3

3

Социально-воспитательная – сдерживание производства и потребления вредной продукции

4

4

Конкретно-учетная – учет доходов граждан, предприятий и организаций

5

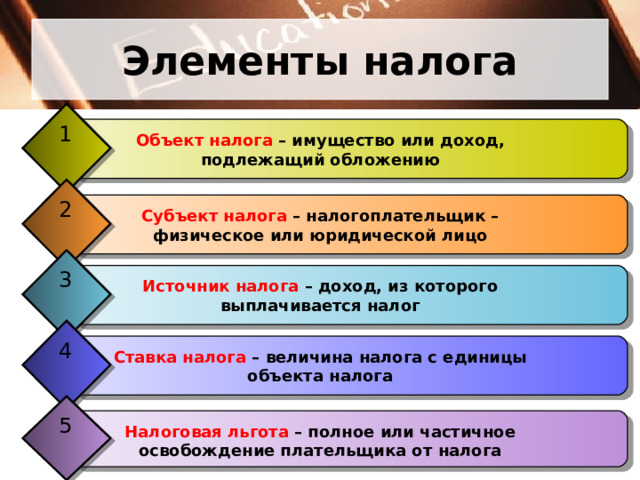

Элементы налога

1

Объект налога – имущество или доход, подлежащий обложению

2

Субъект налога – налогоплательщик – физическое или юридической лицо

3

Источник налога – доход, из которого выплачивается налог

4

Ставка налога – величина налога с единицы объекта налога

5

Налоговая льгота – полное или частичное освобождение плательщика от налога

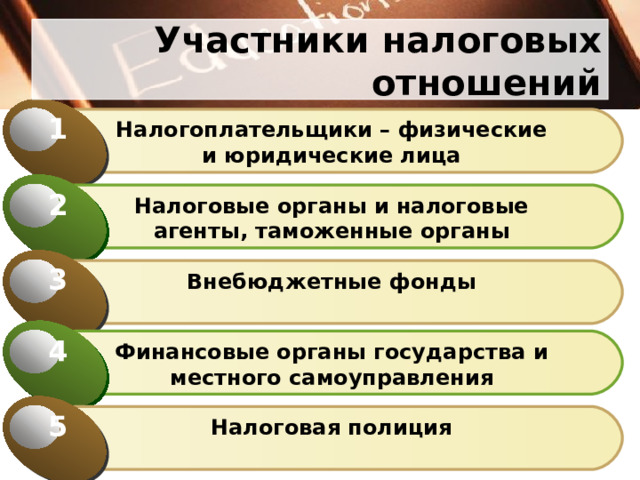

Участники налоговых отношений

1

Налогоплательщики – физические и юридические лица

2

Налоговые органы и налоговые агенты, таможенные органы

3

Внебюджетные фонды

4

Финансовые органы государства и местного самоуправления

5

Налоговая полиция

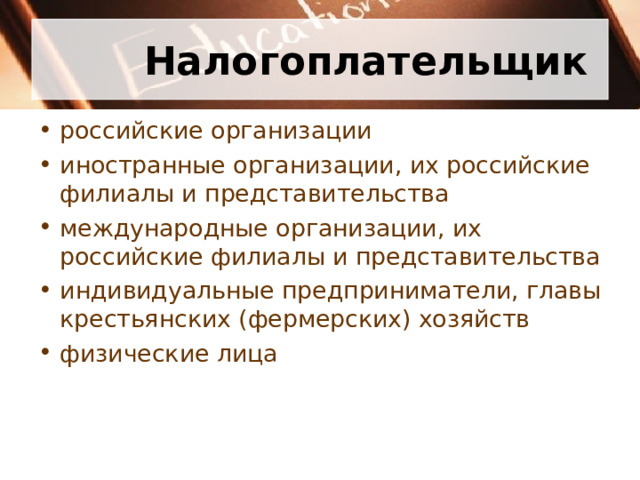

Налогоплательщик

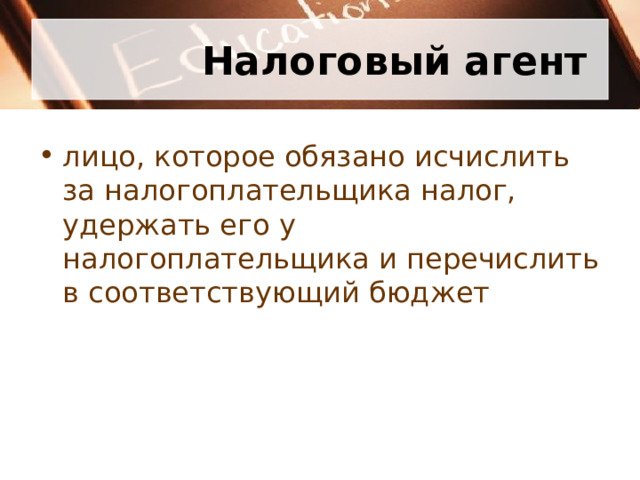

Налоговый агент

Объект налогообложения

Объекты налогообложения

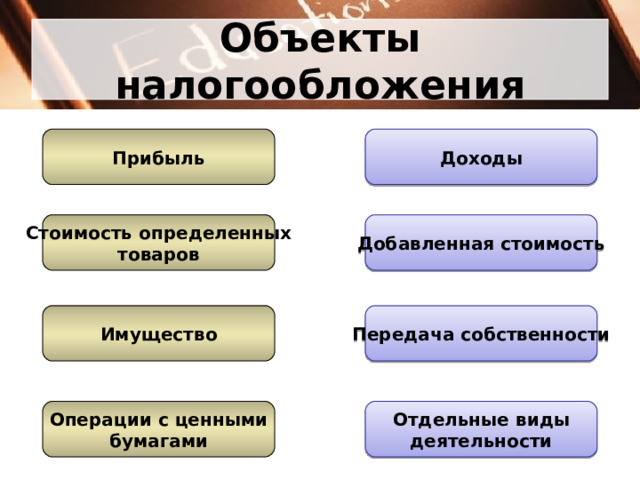

Прибыль

Доходы

Стоимость определенных

товаров

Добавленная стоимость

Имущество

Передача собственности

Операции с ценными

бумагами

Отдельные виды

деятельности

Налоговый период

Налоговая ставка

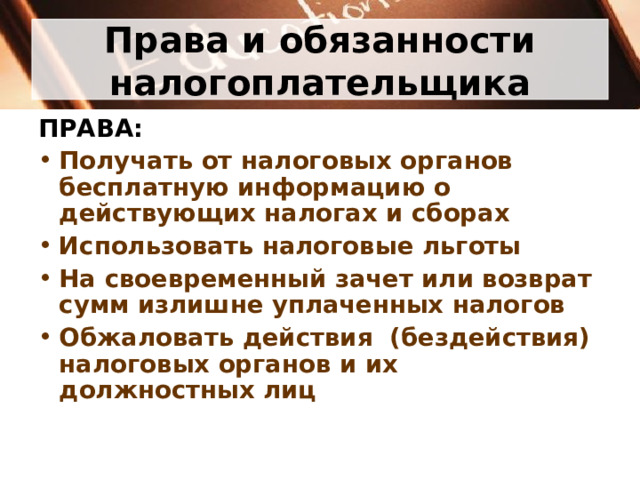

Права и обязанности налогоплательщика

ПРАВА:

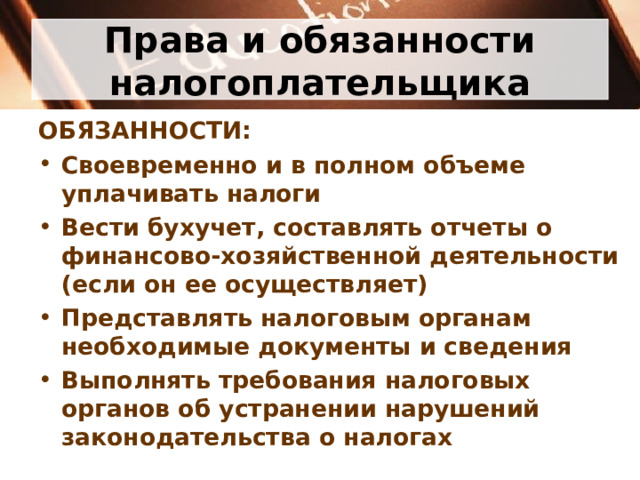

Права и обязанности налогоплательщика

ОБЯЗАННОСТИ:

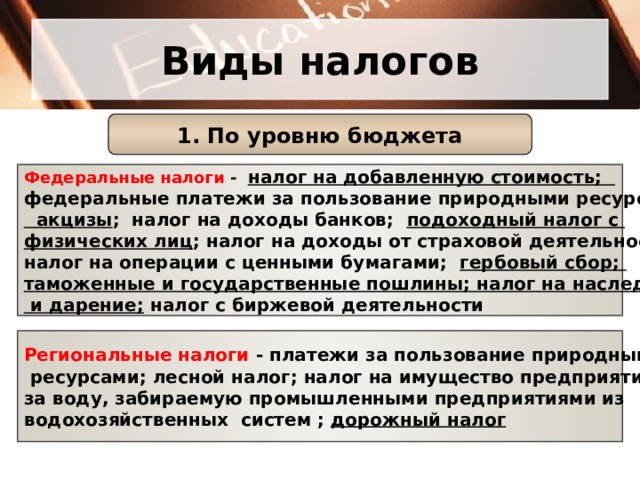

Виды налогов

1. По уровню бюджета

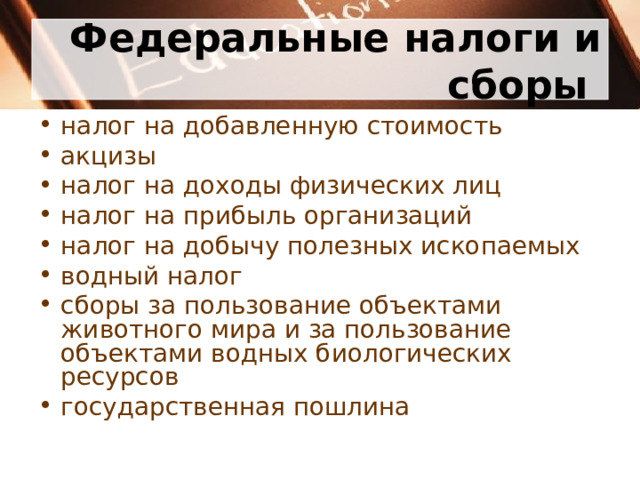

Федеральные налоги - налог на добавленную стоимость;

федеральные платежи за пользование природными ресурсами;

акцизы ; налог на доходы банков; подоходный налог с

физических лиц ; налог на доходы от страховой деятельности;

налог на операции с ценными бумагами; гербовый сбор;

таможенные и государственные пошлины; налог на наследование

и дарение; налог с биржевой деятельности

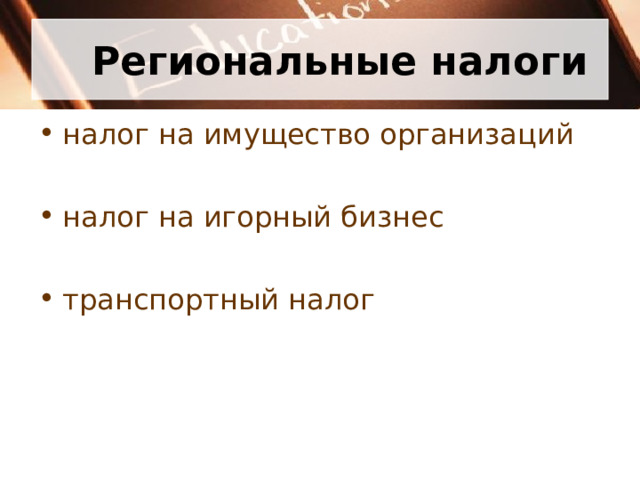

Региональные налоги - платежи за пользование природными

ресурсами; лесной налог; налог на имущество предприятий; плата

за воду, забираемую промышленными предприятиями из

водохозяйственных систем ; дорожный налог

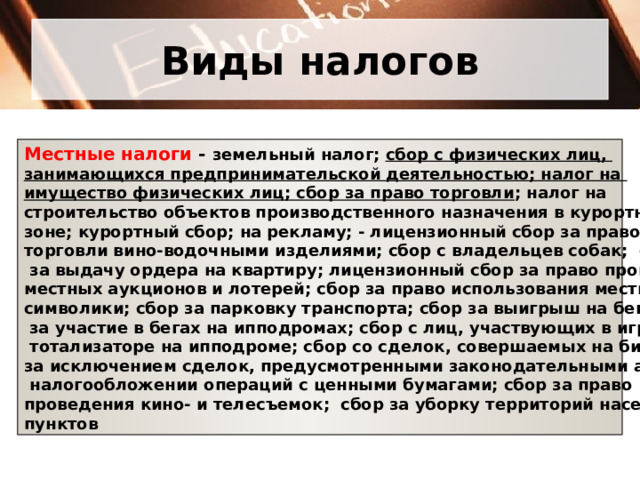

Виды налогов

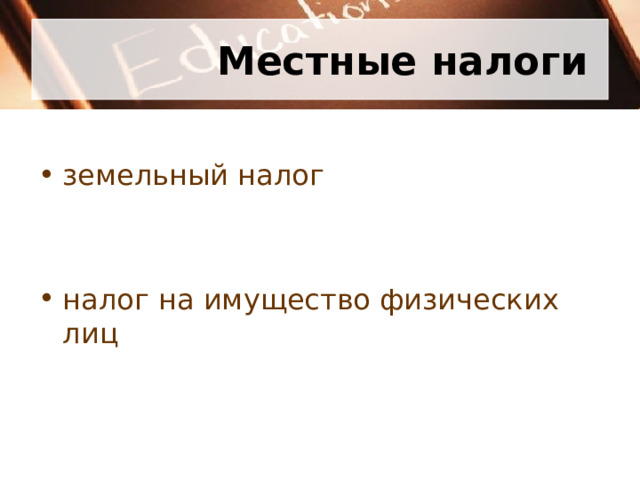

Местные налоги - земельный налог; сбор с физических лиц,

занимающихся предпринимательской деятельностью; налог на

имущество физических лиц; сбор за право торговли ; налог на

строительство объектов производственного назначения в курортной

зоне; курортный сбор; на рекламу; - лицензионный сбор за право

торговли вино-водочными изделиями; сбор с владельцев собак; сбор

за выдачу ордера на квартиру; лицензионный сбор за право проведения

местных аукционов и лотерей; сбор за право использования местной

символики; сбор за парковку транспорта; сбор за выигрыш на бегах; сбор за участие в бегах на ипподромах; сбор с лиц, участвующих в игре на

тотализаторе на ипподроме; сбор со сделок, совершаемых на биржах,

за исключением сделок, предусмотренными законодательными актами о

налогообложении операций с ценными бумагами; сбор за право

проведения кино- и телесъемок; сбор за уборку территорий населенных

пунктов

Федеральные налоги и сборы

Региональные налоги

Местные налоги

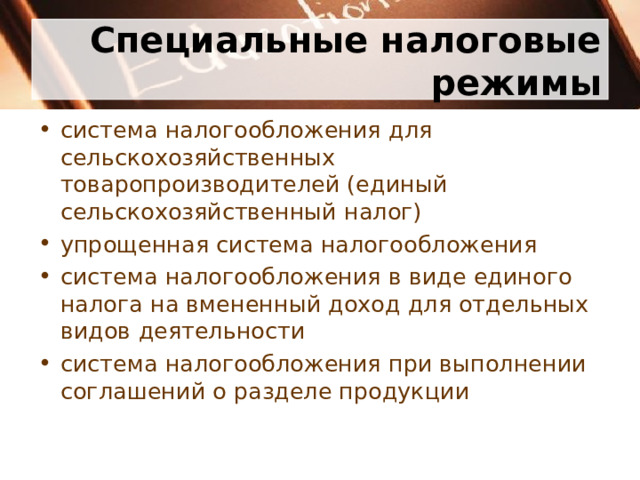

Специальные налоговые режимы

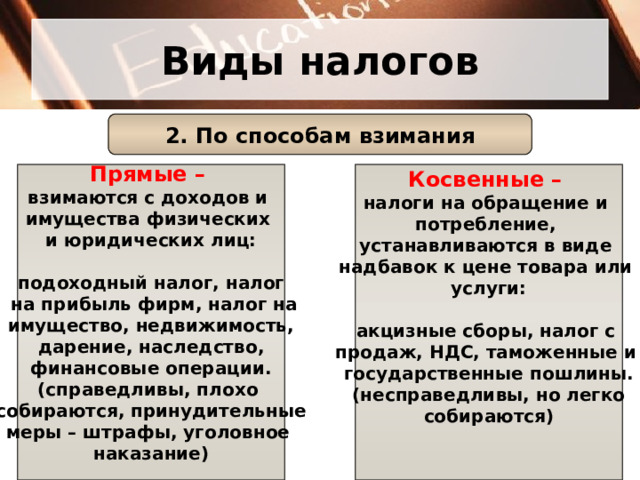

Виды налогов

2. По способам взимания

Прямые –

Косвенные –

взимаются с доходов и

имущества физических

и юридических лиц:

подоходный налог, налог

на прибыль фирм, налог на

имущество, недвижимость,

дарение, наследство,

финансовые операции.

(справедливы, плохо

собираются, принудительные

меры – штрафы, уголовное

наказание)

налоги на обращение и

потребление,

устанавливаются в виде

надбавок к цене товара или

услуги:

акцизные сборы, налог с

продаж, НДС, таможенные и

государственные пошлины.

(несправедливы, но легко

собираются)

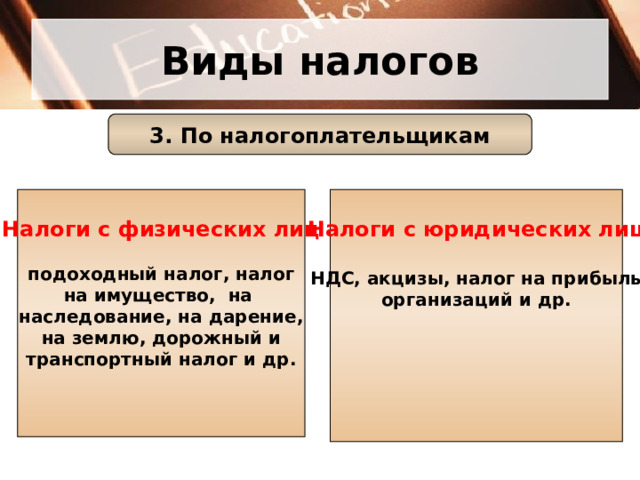

Виды налогов

3. По налогоплательщикам

Налоги с физических лиц

Налоги с юридических лиц

подоходный налог, налог

на имущество, на

наследование, на дарение,

на землю, дорожный и

транспортный налог и др.

НДС, акцизы, налог на прибыль

организаций и др.

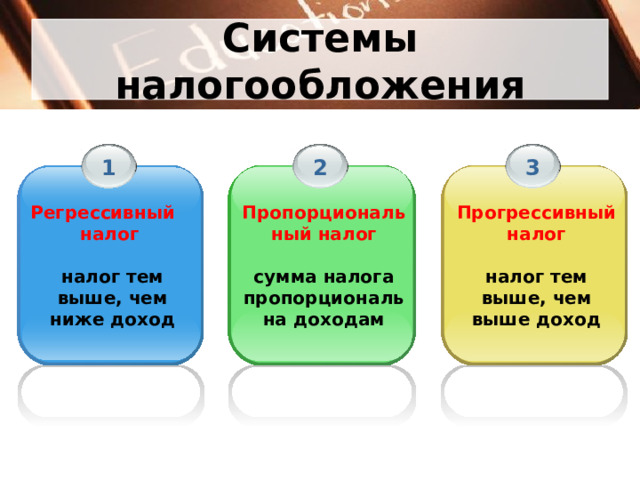

Системы налогообложения

1

3

2

Регрессивный

налог

Прогрессивный налог

налог тем выше, чем выше доход

налог тем выше, чем ниже доход

Пропорциональный налог

сумма налога пропорциональна доходам

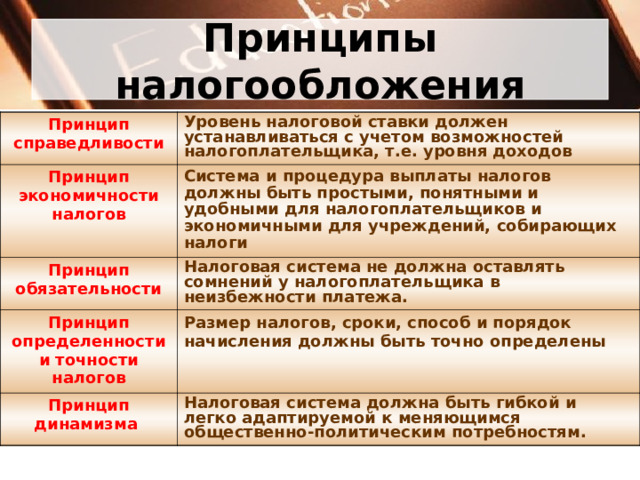

Принципы налогообложения

Принцип справедливости

Уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика, т.е. уровня доходов

Принцип экономичности налогов

Система и процедура выплаты налогов должны быть простыми, понятными и удобными для налогоплательщиков и экономичными для учреждений, собирающих налоги

Принцип обязательности

Налоговая система не должна оставлять сомнений у налогоплательщика в неизбежности платежа .

Принцип определенности и точности налогов

Размер налогов, сроки, способ и порядок начисления должны быть точно определены

Принцип динамизма

Налоговая система должна быть гибкой и легко адаптируемой к меняющимся общественно-политическим потребностям.

* Свидетельство о публикации выдается БЕСПЛАТНО, СРАЗУ же после добавления Вами Вашей работы на сайт