ТЕОРЕТИЧНІ ТА МЕТОДИЧНІ ОСНОВИ УПРАВЛІННЯ ВИТРАТАМИ НА ПІДПРИЄМСТВАХ (презентація, доповідь: дипломний проект-2015; "Криворізький національний університет)

ТЕОРЕТИЧНІ ТА МЕТОДИЧНІ ОСНОВИ УПРАВЛІННЯ ВИТРАТАМИ НА ПІДПРИЄМСТВАХ (презентація, доповідь: дипломний проект-2015; "Криворізький національний університет)

Витрати – це зменшення активів або збільшення зобов'язань, що призводить до зменшення власного капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу власниками) за умови, що ці витрати можуть бути достовірно оцінені.

Незважаючи на значні досягнення в теорії та практиці управління витратами, існують розбіжності щодо трактування сутності витрат, вимагають подальшого дослідження витрати підприємства на інноваційні процеси, а також їхній вплив на ефективність діяльності сільськогосподарського підприємства.

Застосовуються різноманітні методи калькуляції промислової продукції: прямого розрахунку, розрахунково-аналітичного, нормативного, параметричного, виключення витрат, коефіцієнтний і комбінований.Так, одним із найбільш ефективних методів виявлення резервів зниження собівартості продукції є функціонально-вартісний аналіз (ФВА). Функціонально-вартісний аналіз – комплексний системний аналіз діяльності підприємства, його складових (технічних і технологічних, маркетингових, фінансових, збутових підрозділів, управлінських функцій), а також оцінка ефективності використання витрат на реалізацію кожної з цих функцій з метою виявлення неефективних, нераціональних витрат, існуючих внутрішніх резервів і розробки програм підвищення ефективності діяльності та збільшення прибутковості підприємства.

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

Просмотр содержимого документа

«ТЕОРЕТИЧНІ ТА МЕТОДИЧНІ ОСНОВИ УПРАВЛІННЯ ВИТРАТАМИ НА ПІДПРИЄМСТВАХ (презентація, доповідь: дипломний проект-2015; "Криворізький національний університет) »

Назва роботи

Виконала......

ВИТРАТИ

зменшення активів або збільшення зобов'язань, що призводить до зменшення власного капіталу підприємства

(за винятком зменшення капіталу внаслідок його вилучення або розподілу власниками) за умови, що ці витрати можуть бути достовірно оцінені

Криворізький національний університет

УПРАВЛІННЯ ВИТРАТАМИ

1

розбіжності щодо трактування сутності витрат

2

вимагають подальшого дослідження витрати підприємства на інноваційні процеси

3

вплив витрат на ефективність діяльності сільськогосподарського підприємства

Криворізький національний університет

3

3

методи калькуляції промислової продукції

- прямий розрахунок

- розрахунково-аналітичний

- нормативний

- параметричний

- виключення витрат

- коефіцієнтний

- комбінований

Криворізький національний університет

3

3

Функціонально-вартісний аналіз

ФВА

оцінка ефективності використання витрат на реалізацію кожної з цих функцій

комплексний системний аналіз діяльності підприємства, його складових

Криворізький національний університет

5

5

«just-in-time»(«точно-в-строк»)

матеріальні ресурси постачаються споживачеві у визначене місце, у потрібний час і внеобхідній кількості

Криворізький національний університет

5

5

«Target-costing»(цільова вартість)

зниження собівартості продукції під час усього її виробничого циклу за рахунок застосування виробничих, наукових досліджень та розробок

Криворізький національний університет

5

5

«kaizen-costing»

постійне вдосконалення якості процесів на всьому підприємстві за участі всіх його працівників, що дає можливість зменшити непродуктивні витрати

Криворізький національний університет

5

5

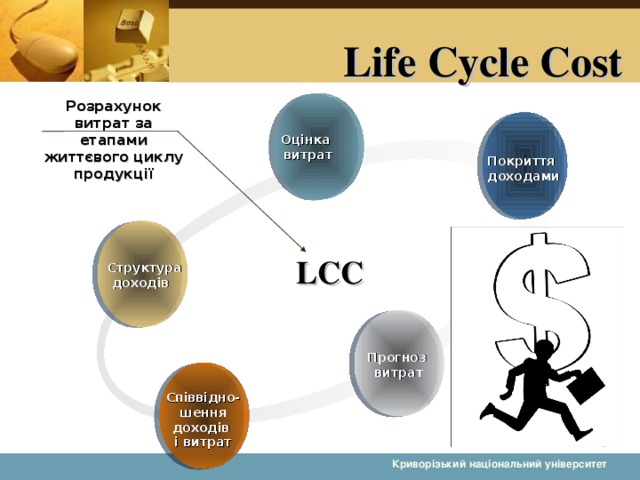

Life Cycle Cost

Розрахунок витрат за етапами життєвого циклу продукції

Оцінка

витрат

Покриття

доходами

LCC

Структура

доходів

Прогноз

витрат

Співвідно-

шення

доходів

і витрат

Криворізький національний університет

9

9

EVA (Economic Value Added)

створення вартості до певних груп робітників або підрозділів і так отримувати критерій для диференційованої винагороди за виконану роботу на підприємстві

Криворізький національний університет

9

9

АВС-аналіз

технологія обґрунтування та прийняття управлінських рішень щодо цільової локалізації витрат суб’єкта господарювання для потреб моделі управління його прибутком

Криворізький національний університет

9

9

XYZ-аналіз

технологія обґрунтування управлінських рішень щодо оптимізації абсолютної величини витрат підприємства шляхом виявлення та ідентифікації резервів їх зменшення, а також визначення методів мобілізації таких резервів

Криворізький національний університет

9

9

методи оптимізації витрат

ОПТИМІЗАЦІЯ

збалансованість

бюджетування

оперативно-

заявочна кампанія

ВИТРАТ

Криворізький національний університет

13

13

Аграрний сектор

У 2013р. частка сільського господарства у загальному обсязі валової доданої вартості усіх галузей економіки склала 9,1%

Обсяг продукції сільського господарства в усіх категоріях господарств у фактичних цінах становив 308,1 млрд.грн

Криворізький національний університет

13

13

структура сільськогосподарського виробництва України

Криворізький національний університет

13

13

Порівняльна характеристика підприємств-конкурентів за обсягами виробництва основних видів продукції

Софіївськийрайон Дніпропетровськаобласть

Назва підпри-ємств

2009 рік

ДП «А/ц «Сакса-ган-

ський»

2010 рік

2011 рік

ТОВ «Маяк»

13765,2

4814,3

13501,1

ТОВ «Победа Агро»

2012 рік

1472,3

13013,6

СТОВ «Гончарово»

5325

2013 рік

5258

Частка підприємства, роки

2582,9

Всього

5572

13670,2

25309,8

8143,6

12628

5715

2856,5

2009

2010

3065,6

54,4

5721

8976,2

29552,6

2011

30418,3

9143,3

19,0

45,7

12602

7560

31594,1

2012

5,8

18,0

42,8

18,3

38511

8,7

43,3

20,8

2013

100

18,1

27,6

9,4

32,8

100

9,7

29,5

14,9

28,9

100

32,7

100

19,6

100

Криворізький національний університет

Динамика реалізації сільськогосподарської продукціїпідприємств

виробництво сільськогосподар-ської продукції в галузях рослинництва та тваринництва

Підприємство засноване на державній власності відповідно до наказу Міністерства палива та енергетики України від 27 листопада 2008 року №588 і підпорядковане Міністерству енергетики та вугільної промисловості України

Адреса

Україна,

53173, Дніпропетровська область, Софіївський район, село Мар’ївка, вулиця

Центральна, 1

Криворізький національний університет

18

18

Аналіз основних техніко-економічних показників по ДП «А/ц «Саксаганський»

Показники

2009рік

Собівартість продукції, тис. грн.

2010 рік

3454

Валовий дохід тис. грн.

Чистий дохід від реалізації, тис. грн.

2011 рік

7829

2702

2012 рік

7387

2264

8974

Чистий прибуток

( збиток), тис. грн.

7480

10587

2013 рік

7135

-1512

Чисельність робітників, осіб

5457

2801

8825

107

-5027

Фонд оплати праці, тис. грн.

971

4549

1438

103

Середня заробітна плата, грн.

668

809

Основні засоби, тис. грн.

1798

731,6

-2823

96

12380

2045,66

Фондовіддача, тис. грн./ тис. грн.

-3677

2091

87

Фондомісткість тис.грн./тис.грн.

2552,49

48

12596

2026

0,98

869

Матеріальні затрати, тис. грн.

0,92

12308

2729

1,02

4982

Матеріаловіддача, тис. грн./ тис. грн.

1,09

11444

2121,58

1.30

0,77

0,98

11086

5440

Матеріаломісткість, тис. грн./ тис. грн.

0,542

1,11

Дебіторська заборгованість, тис. грн.

1,844

1,439

4277

1,06

2,47

3513

0,606

1,06

509

Кредиторські зобов’язання, тис.грн.

1365

1,55

Витрати1грн.ТП , грн

0,4

1424

927

1,28

0,71

0,64

492

1325

0,87

1,41

1126

412

1500

304

0,70

2820

1,31

2,88

Криворізький національний університет

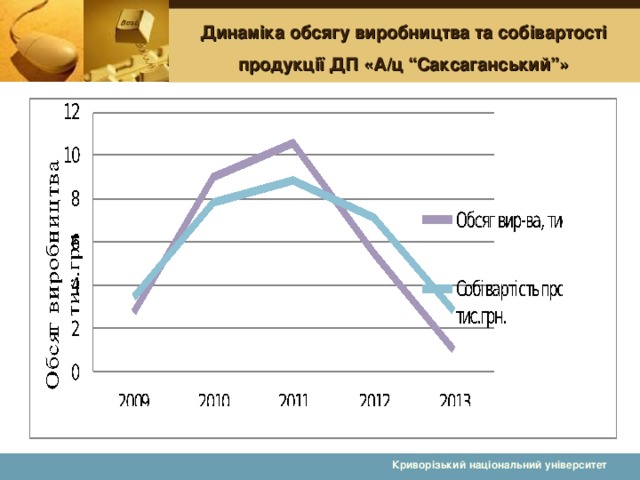

Динаміка обсягу виробництва та собівартості продукції ДП «А/ц “Саксаганський”»

Криворізький національний університет

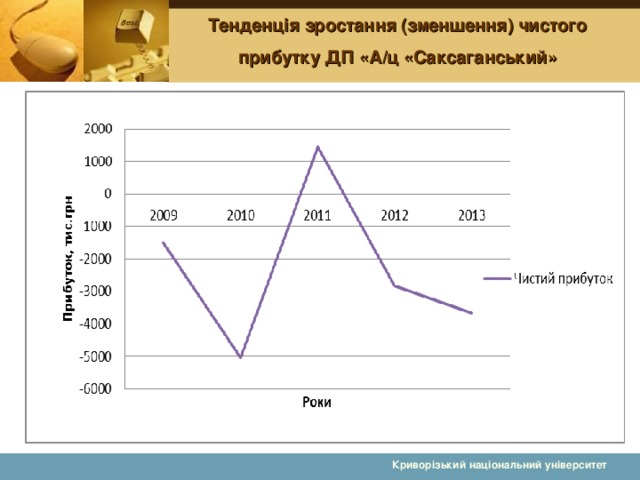

Тенденція зростання (зменшення) чистого прибутку ДП «А/ц «Саксаганський»

Криворізький національний університет

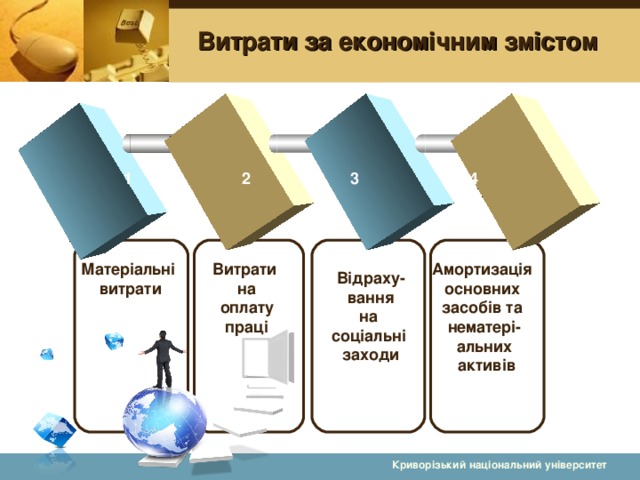

матеріальні витрати, витрати на оплату праці, відрахування на соціальні заходи, амортизація основних засобів та нематеріальних активів, інші витрати

Витрати за економічним змістом

4

3

2

1

Матеріальні

витрати

Витрати

на

оплату

праці

Амортизація

основних

засобів та

нематері-

альних

активів

Відраху-

вання

на

соціальні

заходи

Криворізький національний університет

22

22

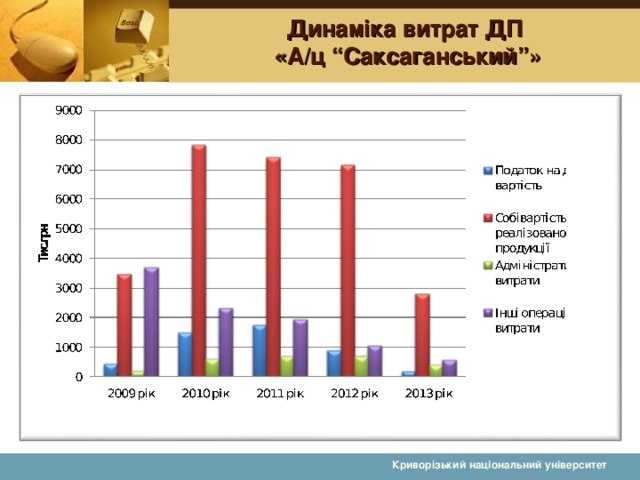

Аналіз динаміки, структури витрат і факторів їх зміни

Витрати на виробництво являють собою вартість всіх витрачених матеріалів і послуг

Криворізький національний університет

22

Аналіз структури витрат ДП «А/ц» «Саксаганський»

Показник

2009р.

Податок на додану вартість

2010р.

438

Акцизний збір

Інші вирахув. доходу

2011р.

1494

-

2012р.

1762

-

-

Собівартість реалізованої продукції

-

-

2013р.

908

3454

Адміністративні витрати

-

194

-

207

7829

Витрати на збут

-

-

7387

598

Інші операційні витрати

-

-

Фінансові витрати

-

3699

7135

697

-

2308

Податок на прибуток

705

2801

-

1935

Разом

406

-

-

-

-

7798

-

-

1066

-

-

570

12229

-

-

11781

-

9814

3971

Криворізький національний університет

Динаміка витрат ДП

«А/ц“Саксаганський”»

Криворізький національний університет

Структура витрат за елементами ДП «А/ц «Саксаганський» за 2011 рік

Криворізький національний університет

Витрати на виробництво продукції рослинництва ДП «А/ц «Саксаганський»

Елементи витрат

Витрати на виробництво продукції рослинництва

( тис.грн)

2009 рік

А

2010 рік

1

Витрати на оплату праці

130,7

2011 рік

2

Відрахування на соціальні заходи

2012 рік

3

719

Матеріальні витрати, які увійшли до собівартості продукції

55,5

2013 рік

4

922

у тому числі

267

3246

5

350

343

насіння та посадковий матеріал

2403

118

корми - всього

352,4

3310,3

130

878

44

679

інша продукція сільського господарства (гній, підстилка, яйця для інкубації)

415

514,4

мінеральні добрива

х

нафтопродукти

69,5

електроенергія

1952,2

х

паливо

509,5

719,4

267,5

1110,4

запасні частини, ремонтні та будівельні матеріали для ремонту

25,8

х

227,6

оплата послуг і робіт, що виконані сторонніми організаціями, та інші матеріальні витрати

318

376,8

150

90,8

Амортизація основних засобів

8

11,7

Інші витрати,включаючи плату за оренду

888,2

187,1

10

988,9

43

214

у тому числі орендна плата за

1219,6

15

560

402

33,1

земельні частки (паї)

Усього витрат

240

949,4

41

850

38

4663,5

85

4005

5547,8

х

2249

700

Криворізький національний університет

Витрати на виробництво продукції тваринництва ДП «А/ц «Саксаганський»

Елементи витрат

Витрати на виробництво продукції тваринництва

( тис.грн)

2009 рік

А

Витрати на оплату праці

2010 рік

1

2011 рік

148,5

2

Відрахування на соціальні заходи

3

2012 рік

677

Матеріальні витрати, які увійшли до собівартості продукції

63,1

4

2013 рік

601,6

у тому числі

253

1659,3

922

5

223,7

2613

корми - всього

830

з них корми покупні

1172,3

1933,3

342

2682,3

307,1

1871,1

інша продукція сільського господарства (гній, підстилка, яйця для інкубації)

844

1462,6

мінеральні добрива

66,1

нафтопродукти

216,8

1690

електроенергія

638

918

302,5

184,5

паливо

540

80,3

95,4

131,8

запасні частини, ремонтні та будівельні матеріали для ремонту

118

оплата послуг і робіт, що виконані сторонніми організаціями, та інші матеріальні витрати