На уроке учащиеся знакомяться с понятием "акция", "Курсы акций"

Создайте Ваш сайт учителя Видеоуроки Олимпиады Вебинары для учителей

Акции как финансовый инструмент для частного инвестора

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

Наладить дисциплину на своих уроках.

Получить возможность работать творчески.

Просмотр содержимого документа

«Акции как финансовый инструмент для частного инвестора»

Акции как финансовый инструмент для частного инвестора

Лукина Светлана Николаевна,

учитель технологии

МКОУ СОШ № 7 г. Слободского

Ответственность за наше финансовое благополучие лежит на нас самих. Поэтому любому человеку крайне важно изучить механизмы мира финансов и научиться использовать те инструменты, которые помогут сохранить и приумножить его капитал.

Мир денег сопровождает людей на протяжении всей их жизни.

Потребности, которые требуют трат, существуют всегда, а вот возможность зарабатывать деньги — нет.

Недостаток, или дефицит, денежных средств — это ситуация, при которой доходов не хватает для удовлетворения текущих потребностей. зависимость от источника денег.

Источники покрытия дефицита:

• родители/дети (родственники);

• государство (пенсии, стипендии и прочие выплаты);

• банковский кредит.

Когда количество имеющихся денег становится больше, чем необходимо для текущего потребления, формируются денежные излишки, или сбережения.

Чтобы обрести финансовую независимость и финансовое благополучие, очень важно научиться грамотно планировать личные финансы и управлять ими.

Инфляция — повышение общего уровня цен. Товары дорожают, а деньги дешевеют. Говорят, покупательная способность денег снижается.

Чем долгосрочнее цели, тем значительнее влияние инфляции на скорость их достижения значительно выше.

Как же сберечь деньги от инфляции?

Одним из важных аспектов управления личными финансами являются инвестиции. Их задача — сохранить покупательную способность денег, принося инвестору доход на его вложения.

Вложение в своё развитие будет считаться инвестициями, только если в будущем это повлияет на увеличение дохода.

Например, образование в лучших университетах мира часто рассматривают как инвестицию, поскольку после университета выпускники получают лучшие рабочие места с высокой заработной платой.

Проблема: Куда можно вложить деньги?

Ответьте сами:

ваш вариант

ответа

У обычного гражданина существует несколько способов сохранения собственных сбережений: открытие банковского вклада, вступление в потребительский кооператив, инвестиции в золото, покупка паёв в паевом инвестиционном фонде (ПИФе),

приобретение недвижимости, участие на рынке ценных бумаг.

Посредничество . Банки стремятся привлечь деньги клиентов в качестве депозитов, а потом разместить

правило: чем больший

их в качестве кредитов. На разнице в процентах банки и живут.

процент дохода тебе предлагают, тем большему риску ты подвержен либо большие издержки должен будешь понести в будущем.

Предположим, что Наталья Александровна имеет накопления в сумме 30 00 0 руб., которые она хотела бы отнести в банк и положить на депозит. Банк предлагает принять этот депозит у Натальи Александровны под 10 % годовых. В то же время Виктор Иванович хотел бы получить в том же банке кредит в размере 30 000 руб.

под 18 % годовых . Таким образом, банк деньги Натальи Александровны передаст Виктору Ивановичу, а проценты, которые Виктор Иванович будет уплачивать за кредит, частично передавать Наталье Александровне ( 10 % ), а частично оставлять себе ( 8 % ). Вот как раз из этой разницы покрываются все издержки банка, а также

формируется его прибыль .

В настоящее время процент по вкладам находится в пределах 6-7%

Доходность по облигациям в среднем выше, чем по депозитам.

При этом стоит учесть, что банки тоже выпускают облигации, зачастую более доходные, чем их депозиты. Таким образом, большой выбор эмитентов и облигаций как по надёжности, так и по доходности, ликвидности и срокам погашения делает облигацию важным инструментом для инвестора. Можно найти облигации, которые будут погашаться как через 10 и даже более лет, так и через месяц. В отличие от депозита, облигации не застрахованы от банкротства эмитента

Акция — это долевая ценная бумага, закрепляющая право её владельца на часть собственности в компании. Иными словами, акция — это доля в бизнесе. Владельцы акций называются акци-

онерами, а компания, которая их выпускает, имеет форму акционерного общества

Как формируется доход по инвестициям в акции?

Инвестиции в акции — это прежде всего инвестиции в бизнес:

в его стоимость (капитализацию) и прибыль. Капитализация — это стоимость компании, рассчитываемая как общее количество акций, помноженное на их рыночную цену (курс).

Таким образом, доход или убыток инвестора зависит от изменения цены акции после покупки.

Дивиденд — часть прибыли предприятия, ежегодно распределяемая между акционерами. Прибыль отсутствует, если предприятие решает не выплачивать дивиденд.

Риски инвестирования в ценные бумаги находятся в прямой зависимости от их потенциальной доходности. Чем выше доходность,

тем больше риск. Акции имеют потенциал для более высокой доходности, но и инвестиции в них сопряжены с высоким риском.

Инвестиции в облигации, напротив, менее рискованны, но и менее доходны.

Самостоятельно совершать операции на бирже физическое лицо может только через брокера.

Индивидуальный инвестиционный счёт (ИИС) — это брокерский счёт с налоговыми льготами. В отличие от обычного брокерского счёта, ИИС у каждого человека может быть только один.

Чтобы получить льготу, нужно:

• пополнить счёт (не больше чем на 400 тыс. р. в год);

• не снимать деньги 3 года.

В конце хотелось, чтобы вы на наглядном примере поняли всю выгодность программы ИИС.

Сравним на реальных цифрах и примерах итоговую доходность по ИИС и вкладам в банках сроком на 3 года.

Для примера, предположим что каждый год вы будете вносить по 100 тысяч рублей.

Вклад в банке : в надежном банке можно открыть вклад под 6% годовых. Для расчетов воспользуемся инвестиционным калькулятором .

Получаем через 3 года у нас будет на счету 337 461 рубль. Чистая прибыль — 37,46 тысяч или 12,5%.

По программе ИИС . Будем покупать самые надежные облигации ОФЗ с доходностью 8% в год.

Через 3 года имеем 350 611 рублей. Чистая прибыль 50,6 тысяч или 16,8%.

Как видите даже без применения налогового вычета, вложения в облигации дали в 1,35 раза больше прибыли. Эта информация для тех, кто сомневается, сможет ли он продержать деньги на счете полные 3 года.

За 3 года мы сможем получить 3 вычета по 13 тысяч или 39 тысяч рублей.

В итоге это даст нам почти 90 тысяч рублей.

Если же полученные вычеты вносить обратно на ИИС и вкладывать в облигации мы будем иметь двойной доход. С « новых денег » мы опять получим право на 13%. Чуть больше 5 тысяч. И прибыль от вложений в облигации. Правда срок вложений сокращается до 2-х лет (первый вычет мы получим на 2-й год, второй вычет только на третий). Но дополнительно 3 тысячи заработать успеем.

За три года действия ИИС мы заработаем в общей сложности с учетом вычетов и реинвестирования 99 тысяч рублей или 33% от внесенных сумм.

Сравнивая с результатом по вкладу (12,5%) доходность по ИИС выше в 2,64 раза!!!

Мотивация (мультфильм «Во что инвестировать?»)

Как понять, когда покупать и продавать акции?

Ответ : никогда . Никогда не надо покупать или продавать акции, если вы не профессиональный трейдер

"Что же делать?« Есть бонды (облигации госкомпаний) и индексовые фонды (ETF), которые могут быть неплохой альтернативой акциям, банкам, при использовании на ИИС – они дают неплохую доходность

Индексный фонд формирует портфель из акций, входящих в какой- либо фондовый индекс, при этом полностью повторяя его структуру. То есть если в индексе РТС доля акций «Газпрома» равна 15%, то и фонд купит акции «Газпрома» на 15% своих средств. Сегодня фонды, построенные на индексе, весьма популярны во всём мире.

Диверсификация — инвестирование средств в разнообразные активы с целью снижения рисков.

Паевой инвестиционный фонд (ПИФ) состоит из паёв (долей), которые распределены между его участниками (инвесторами).

Пай — это ценная бумага, которая подтверждает долю собственности в ПИФе. Похожа на акцию, но акция — это доля в компании, а ПИФ не является компанией — это имущество (деньги

инвесторов и то, что на них купили: акции, облигации, недвижимость и т. д.). По сути это инвестиционный портфель, сформированный из денег инвесторов.

ПИФы — самый распространённый вид инвестиционных фондов в России. В них находится около 500 млрд р. наших граждан.

Управляющая компания может создать несколько ПИФов.Управляющие компании публикуют и предъявляют всем заинтересованным лицам (прежде всего инвесторам) информацию о сво-

ей деятельности по управлению паевыми фондами.

Действительно, размер входа составляет всего несколько тысяч рублей. ПИФы позволяют за сравнительно небольшие деньги вкладывать деньги практически во все сектора экономики по всему миру.

Идеально подходят для людей, не обладающими никакими знаниями в области инвестиций.

Всю работу за вас выполняют профессиональные управляющие (за небольшое вознаграждение). Это прекрасная альтернатива банковским депозитам, с их низкой доходностью. Или самостоятельной торговли на фондовом рынке, когда нужно затратить немало времени на изучение основ и правил работы биржи.

При выборе ПИФов Вам остается только выбрать нужный фонд (один или несколько) и приобрести необходимое количество паев.

Активы — это то, что приносит вам деньги. Пассивы — это то, что забирает ваши деньги

Активы

К активам можно отнести все ваши финансовые вложения, которые:

- генерируют постоянный финансовый (пассивный) доход

- и (или) с течением времени увеличивают свою стоимость.

Активов на самом деле великое множество. Вот только наиболее известные и популярные:

- Банковские вклады. Деньги вложенные под проценты в банк и приносящие прибыль.

- Облигации. Прибыль формируется за счет купонного дохода, начисляемого в определенный период времени. Обычно раз в квартал или полгода, год. Купив долгосрочные облигации, вы сможете создать постоянный источник получения прибыли на долгие годы.

- Акции. Здесь мы сможете получать прибыль сразу по двум направлениям. Во-первых, покупка акций — это покупка частички бизнеса, который с течением времени будет увеличиваться в цене, а значит стоимость ваших акций тоже будет расти. Во-вторых, покупая дивидендные акции, вы вправе рассчитывать на ежегодное распределение прибыли, пропорционально купленным вами акциям.

- Недвижимость. Практически самый надежный способ получения прибыли. Вкладывая деньги в покупку этого актива, вы гарантируете себе постоянный приток наличности от арендных поступлений. Да и сама стоимость недвижимости из года в год только растет. Здесь наблюдается аналогичная картина получения дохода, как и от покупки акций .

- ПИФЫ и другие инвестиционные вложения. Активы для ленивых. Подходит тем, кто не хочет ломать голову над вопросом: куда вложить свои деньги? Вы отдаете свои финансы под управление профессионалов, которые обладают гораздо большими познаниями о финансовых инструментах, и соответственно могут более результативно использовать ваши деньги. Конечно, не за просто так. Определенный процент им придется платить.

- Деньги в долг. Это тоже актив. Конечно, если вы занимаете не за просто так. А имеете свой финансовый интерес. В противном случае — имеете не актив, а пассив.

Покупка активов, стоимость которых со временем будет расти. Что это за активы? Золото, серебро и прочие драгоценные металлы. Предметы коллекционирования: картины, марки, редкие монеты. В общем все то, что постоянно растет из года год.

Пассивы

К пассивам можно отнести:

Ипотечные кредиты.

Потребительские кредиты, взятые на покупку вещей, путешествия, развлечения.

Все ваше движимое и недвижимое имущество (квартира, автомобиль, бытовая техника, гаджеты, вещи и т.д.). Да, да. Все чем вы владеете и используете в повседневной жизни, является пассивами.

Деньги в долг. Даже если вам дали взаймы по дружбе, с учетом того, что вам нужно вернуть только основную сумму, без каких-либо процентов — это тоже является пассивом.

Допустим, вы стали внезапно стали обладателем 3 миллионов рублей. Неважно откуда. Упали с неба, выиграли в лотерею, нашли на улице, получили наследство. Вы можете купить на эти деньги квартиру. В хорошем районе, в нормальном состоянии. В общем, ликвидную недвижимость, на которую есть постоянный спрос и которую при необходимости можно легко сдать в аренду или с течением времени без проблем продать.

После покупки, вы сдали ее в аренду за 15 тысяч в месяц. В год это 180 тысяч рублей. Убираем из этой суммы плату за коммуналку и другие текущие платежи — получаем в год около 140 тысяч. Но это еще не самое главное. В мире существует невидимый налог, называемый инфляцией. Т.е. с каждым годом, благодаря ей все в мире дорожает. Если суммировать общий доход от повышения стоимости и от сдачи в аренду, то получаем, что за 3 года вы станете богаче где-то на 2 миллиона.

А можно было бы поступить иначе. Многие люди, придерживаются в жизни принципа про деньги «легко пришли, легко ушли». Вы думаете также. И на внезапно свалившиеся на вас деньги решили купить отличную (дорогую) машину за 3 миллиона. Как только вы выехали из автосалона, машина сразу потеряет в цене процентов 10-20. Добавьте сюда ежегодные расходы на страховку, стоянку, мойку, бензин, техническое обслуживание, тюнинг и прочее прочее. Как минимум 300 тысяч в год этот автомобиль будет у нас вытягивать. И если спустя 3 года вы решите его продать, то сможете получить за него примерно половину, от его первоначальной стоимости. Т.е. за 3 года вы потеряли 1,5 миллиона. Плюс каждый год его эксплуатации обходится вам примерно в 300 тысяч, за 3 года — это около миллиона.

Итого, 3 года эксплуатации автомобиля обойдутся вам в 2,5 миллиона.

как правильно инвестировать деньги

Инфляция — самый главный враг инвестора. В результате ежегодного обесценивания денег, покупательная способность вашего капитала регулярно снижается. Ведь 100 000 рублей сейчас и 10 лет назад — 2 большие разницы. Тогда на эти деньги вы могли купить примерно в 2 раза больше товаров и услуг чем сейчас.

Поэтому, для снижения фактора инфляции необходимо чтобы

доходность ваших инвестиций превышала текущий уровень инфляции

Снижение рисков

Использования стратегии роста капитала всегда следует помнить о рисках.

Время инвестиций

Время, в течении которого инвестиции работают всегда на вашей стороне. Чем дольше вы держите деньги в финансовых инструментах, тем более эффективно они работают.

Доходность инвестиций

правило: «Доходность инвестиций и риски вещи взаимосвязанные». Чем выше доходность, тем выше риски и наоборот,

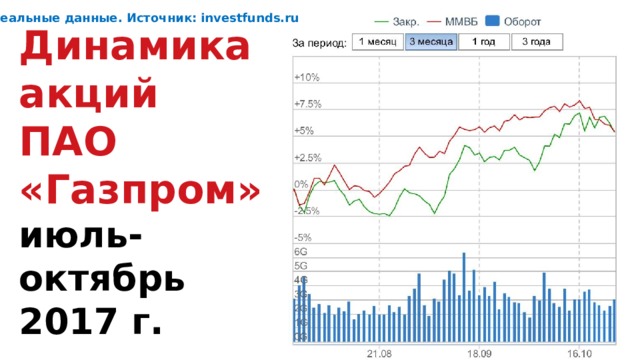

Реальные данные. Источник: investfunds.ru

Динамика акций

ПАО «Газпром»

июль-

октябрь 2017 г.

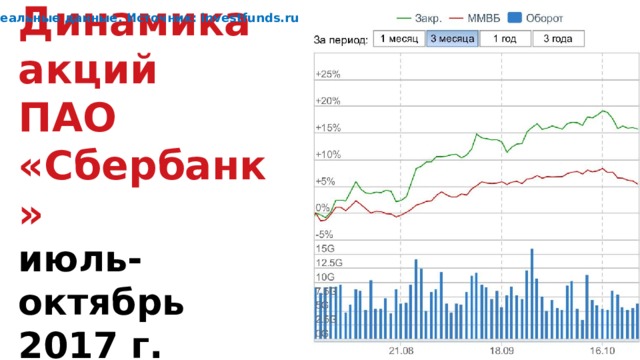

Реальные данные. Источник: investfunds.ru

Динамика акций

ПАО «Сбербанк»

июль-

октябрь 2017 г.

Реальные данные. Источник: investfunds.ru

Динамика акций

ПАО «Сургутнефтегаз»

июль-

октябрь 2017 г.

Для анализа класса, что может произойти с акциями Периоды-ситуации на рынке:

- В результате аварии на нефтепроводе произошел разлив нефти.

- В результате спора между ПАО «Сбербанк» и ПАО «Транснефть» курс акций первой значительно снизился.

- ПАО «Газпром» по итогам года снизил экспорт газа в Европу, что сказалось на его прибыли.

- На мировых площадках резко подорожала нефть в результате конфликта на Ближнем Востоке.

- Совет директоров ПАО «Сургутнефтегаз» решил снизить размер будущих дивидендов в несколько раз.

Спасибо за внимание!

Полезное для учителя

Распродажа видеоуроков!

1810 руб.

2780 руб.

1640 руб.

2530 руб.

1810 руб.

2780 руб.

1810 руб.

2780 руб.

ПОЛУЧИТЕ СВИДЕТЕЛЬСТВО МГНОВЕННО

* Свидетельство о публикации выдается БЕСПЛАТНО, СРАЗУ же после добавления Вами Вашей работы на сайт

Удобный поиск материалов для учителей

Проверка свидетельства