Методическая разработка занятия по дисциплине «Основы экономической теории» с применением информационно-коммуникационных технологий (ЭОР)

Методическая разработка занятия по дисциплине «Основы экономической теории» с применением информационно-коммуникационных технологий (ЭОР)

Актуальность использования информационно-коммуникационных технологий и, в частности, ЭОР и ЭУМК определяется характерной особенностью учебного процесса в ГБПОУ МО «Московский областной профессиональный колледж», в частности, его ориентацией на государственные образовательные стандарты «ФГОС-3», определяющими основные требования к квалификации выпускников, основанные на компетентностном подходе. Связано это с тем, что современная экономика ориентирована на специалистов, которые владеют не разрозненными знаниями, а обобщенными умениями, проявляющимися в решении жизненных и профессиональных проблем, способности к общению. В современных требованиях работодателями делается акцент на готовность специалистов к практическому решению задач, возникающих в процессе профессиональной деятельности. В то же время образование сейчас больше ориентировано на развитие у студентов знаний и умений, чем на формирование личностных или профессиональных компетенций. Поэтому внедрение электронных образовательных ресурсов (ЭОР) и электронных учебно-методических комплексов (ЭУМК) – это своего рода революция в образовании.

ЭУМК – это совокупность структурированных учебно-методических материалов, объединенных посредством компьютерной среды обучения, обеспечивающих полный дидактический цикл обучения и предназначенных для оптимизации овладения студентом профессиональных компетенций в рамках учебной дисциплины.

Для формирования ЭОР - необходимо наличие компьютерной среды обучения, как совокупности материально-технических, организационных и информационно-методических условий. Необходимость такой среды обуславливается следующим. Поскольку речь идет о средстве обучения, которое в определенном смысле берет на себя функции преподавателя, то необходимость, чтобы ЭОР и ЭУМК обеспечивали непрерывность и полноту дидактического цикла обучения, обладал функциями управления учебно-познавательной деятельностью студента.

Принципиальные отличия ЭОР от традиционных ресурсов учебного процесса :

-интерактивность: способность ЭОР реагировать на запросы студентов, создавая возможность диалога с обучающей системой;

-актуализация: возможность своевременного обновления учебно-методического материала;

-интеграция: возможность включения состав ЭОР ссылок на другие электронные источники информации;

-адаптация: возможность ЭОР «подстраиваться» под индивидуальные возможности и потребности студента за счет предоставления различных траекторий изучения предметного материала, различных уровней сложности контролирующих заданий;

-визуализация: возможность использования цветного оформления материала, включения в ЭУМК различных ЭОР, включающих анимацию, аудио и видео фрагменты.

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

Просмотр содержимого документа

«Методическая разработка занятия по дисциплине «Основы экономической теории» с применением информационно-коммуникационных технологий (ЭОР) »

Министерство образования Московской области Государственное бюджетное профессиональное образовательное учреждение Московской области «Московский областной профессиональный колледж»

Методическая разработка занятия по дисциплине

«Основы экономической теории»

с применением информационно-коммуникационных технологий (ЭОР)

Тема «Как банки создают деньги. Политика дешевых и дорогих денег»

Для специальности

38.02.01 «Экономика и бухгалтерский учёт (по отраслям)»

Выполнила:

преподаватель

Жебель Нина Афанасьевна

2014г.

ВВЕДЕНИЕ Актуальность использования информационно-коммуникационных технологий и, в частности, ЭОР и ЭУМК определяется характерной особенностью учебного процесса в ГБПОУ МО «Московский областной профессиональный колледж», в частности, его ориентацией на государственные образовательные стандарты «ФГОС-3», определяющими основные требования к квалификации выпускников, основанные на компетентностном подходе. Связано это с тем, что современная экономика ориентирована на специалистов, которые владеют не разрозненными знаниями, а обобщенными умениями, проявляющимися в решении жизненных и профессиональных проблем, способности к общению. В современных требованиях работодателями делается акцент на готовность специалистов к практическому решению задач, возникающих в процессе профессиональной деятельности. В то же время образование сейчас больше ориентировано на развитие у студентов знаний и умений, чем на формирование личностных или профессиональных компетенций. Поэтому внедрение электронных образовательных ресурсов (ЭОР) и электронных учебно-методических комплексов (ЭУМК) – это своего рода революция в образовании.

ЭУМК – это совокупность структурированных учебно-методических материалов, объединенных посредством компьютерной среды обучения, обеспечивающих полный дидактический цикл обучения и предназначенных для оптимизации овладения студентом профессиональных компетенций в рамках учебной дисциплины.

Для формирования ЭОР - необходимо наличие компьютерной среды обучения, как совокупности материально-технических, организационных и информационно-методических условий. Необходимость такой среды обуславливается следующим. Поскольку речь идет о средстве обучения, которое в определенном смысле берет на себя функции преподавателя, то необходимость, чтобы ЭОР и ЭУМК обеспечивали непрерывность и полноту дидактического цикла обучения, обладал функциями управления учебно-познавательной деятельностью студента.

Принципиальные отличия ЭОР от традиционных ресурсов учебного процесса :

-интерактивность: способность ЭОР реагировать на запросы студентов, создавая возможность диалога с обучающей системой;

-актуализация: возможность своевременного обновления учебно-методического материала;

-интеграция: возможность включения состав ЭОР ссылок на другие электронные источники информации;

-адаптация: возможность ЭОР «подстраиваться» под индивидуальные возможности и потребности студента за счет предоставления различных траекторий изучения предметного материала, различных уровней сложности контролирующих заданий;

-визуализация: возможность использования цветного оформления материала, включения в ЭУМК различных ЭОР, включающих анимацию, аудио и видео фрагменты.

Образование в ГБПОУ МО «Московский областной профессиональный колледж» нацелено на становление и развитие личности, которая овладевает в процессе обучения определенным видом профессиональной деятельности. В условиях экономической реформы подготовка специалистов требует новых форм, методов и содержания обучения, поэтому внедрение ЭУМК в образовательный процесс – это необходимость, которую диктуют современные технологии в образовании.

Компетентностный подход при использовании информационно-коммуникационной технологии

На новом этапе развития общества отечественное образование должно стать принципиально иным, так как в настоящее время оно не соответствует требованиям современности. Не секрет, что многие фирмы сейчас жалуются на нехватку квалифицированных кадров, в том числе для работы на высокооплачиваемых и престижных должностях, а биржи труда переполнены, и желающие не могут найти работу. Все это отражает заказ общества на качественное и современное образование, так как сейчас востребован конкурентоспособный, компетентный и инициативный специалист. Это обозначает внесения значительных корректив в процесс образования и в частности в деятельность преподавателя.

Рассмотрим компетенции выпускника ОПОП СПО по специальности 38.02.01Экономика и бухгалтерский учет (по отраслям), формируемые в результате освоения данной ОПОП СПО:

В результате освоения учебной дисциплины «Основы экономической теории» обучающийся должен обладать следующими умениями, знаниями, общими и профессиональными компетенциями:

У 1.Анализировать основные экономические события в своей стране и за ее пределами, находить и использовать информацию, необходимую для ориентирования в основных текущих проблемах мировой экономики

У 2. Анализировать во взаимосвязи экономические явления, процессы и институты на уровне мировой экономики

У 3. Анализировать и интерпретировать данные отечественной и зарубежной статистики о социально-экономических процессах и явлениях, выявлять тенденции изменения социально-экономических показателей

У4. Осуществлять поиск информации по полученному заданию, сбор, анализ данных, необходимых для решения поставленных социально-экономических задач

31. Основные понятия, экономические категории, закономерности развития мировой экономики

З2. Особенности ведущих школ и направлений мировой экономической науки

ЗЗ. Основные понятия и модели мирового экономического развития

З4. Основы анализа показателей, характеризующих экономическую деятельность государств

З5. Субъекты мировой экономической системы

ОК 1. Понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес.

ОК 2. Организовывать собственную деятельность, определять методы и способы выполнения профессиональных задач, оценивать их эффективность и качество.

ОК 3. Решать проблемы, оценивать риски и принимать решения в нестандартных ситуациях.

ОК. 4.Осуществлять поиск, анализ и оценку информации, необходимой для постановки и решения профессиональных задач, профессионального и личностного развития.

ОК 5. Использовать информационно-коммуникационные технологии для совершенствования профессиональной деятельности.

ОК 6. Работать в коллективе и команде, обеспечивать ее сплочение, эффективно общаться с коллегами, руководством, потребителями.

ОК 7. Ставить цели, мотивировать деятельность подчиненных, организовывать и контролировать их работу с принятием на себя ответственности за результат выполнения заданий.

ОК 8. Самостоятельно определять задачи профессионального и личностного развития, заниматься самообразованием, осознанно планировать повышение квалификации.

ОК 9. Быть готовым к смене технологий в профессиональной деятельности.

Результаты освоения дисциплины, подлежащие проверке

Результаты обучения

(освоенные умения, усвоенные знания)

Основные показатели оценки результатов

У1. Анализировать основные экономические события в своей стране и за ее пределами, находить и использовать информацию, необходимую для ориентирования в основных текущих проблемах мировой экономики

- высказывание суждений о назначении, ценности источника экономической теории;

- характеристика позиций, взглядов автора (составителя) источника экономической теории;

- сравнение различных экономических теорий и выявление их сходств и различий;

- правильное использование информации, необходимой для ориентирования в основных текущих проблемах мировой экономики;

- правильное чтение экономической и политической карты;

- поиск необходимой информации в одном или нескольких источниках;

- грамотный анализ табличных и схематичных данных и успешное применение полученной информации.

У2. Анализировать во взаимосвязи экономические явления, процессы и институты на уровне мировой экономики

- соотнесение экономических явлений и процессов;

- сравнение экономических и явлений и процессов, определение в них общего и различий, раскрытие причин этих различий;

- поиск и правильное распознавание характерных, существенных черт экономических явлений и процессов на уровне мировой экономики;

- классификация явлений и процессов на уровне мировой экономики.

У3. Анализировать и интерпретировать данные отечественной и зарубежной статистики о социально-экономических процессах и явлениях, выявлять тенденции изменения социально-экономических показателей

- анализ и интерпретация данных отечественной и зарубежной статистики о социально-экономических процессах и явлениях;

- выявление тенденций изменения социально-экономических показателей.

У4. Осуществлять поиск информации по полученному заданию, сбор, анализ данных, необходимых для решения поставленных социально-экономических задач

- грамотный поиск информации по полученному заданию и изложение материала в письменном виде;

- грамотный сбор и представление найденной в источниках информации;

- грамотный анализ данных, необходимых для решения поставленных социально-экономических задач.

З1.Основные понятия, экономические категории, закономерности развития мировой экономики

- демонстрация знаний основных понятий, экономических категорий, закономерности развития мировой экономики;

- правильное изложение фактического материала и описание закономерностей развития мировой экономики.

З2. Особенности ведущих школ и направлений мировой экономической науки

- применение систематизированных об особенностях ведущих школ и направлений мировой экономической науки;

- правильное определение хронологических рамок и периодов значительных событий и процессов.

З3. Основные понятия и модели мирового экономического развития

- объяснение смысла и значения важнейших понятий и моделей мирового экономического развития;

- правильная градация стран мира по уровню экономического развития.

З4. Основы анализа показателей, характеризующих экономическую деятельность государств

- правильное сравнение стран по уровню развития, используя комплекс экономических показателей.

З5. Субъекты мировой экономической системы

- сопоставление различных экономических теорий применительно к государству;

- правильное определение субъектов мировой экономической системы.

Норма времени: 90 мин. (2 акад. часа по 45 мин.)

ЭОР «Как банки создают деньги. Политика дешевых и дорогих денег» по дисциплине «Основы экономической теории» предназначен для студентов специальности 008114 «Экономика и бухгалтерский учет (по отраслям)». Лекция рассчитана на два 45 минутных урока (1 пара).

Студенты должны владеть знаниями в соответствии с программой учебного курса, разделов 4 «Рынок: свободные цены, спрос и предложение, конкуренция» и 5 «Макроэкономика: показатели, экономический рост, нестабильность».

Графическая система: Производитель — ATI, Модель — Radeon HD 8470, Объем памяти — 2048 Мб

Оптический привод: Тип — DVD±RW

Монитор: 23” типа ViewSonic или аналогичный

Клавиатура: Logitech

Проектор: ViewSonic PJD6544W (VS14973)

Беспроводная мышь: Logitech

Пульт: Logitech для управления переключением слайдов и лазерной указкой

- программные средства

Операционная система: Windows 7 или Windows 8

Офисныепакеты: MSOffice 2007 – MSOffice 2013, Adobe XI

Необходимые информационные ресурсы:

- www.vedi.ru)- «Экономическое развитие России»

- www.economist.com.ru – «Экономист»

- www.consultant.ru – «Консультант Плюс»

- http://www.rg.ru – «Российская газета»

- www.gov.ru – «Сайт правительства РФ»

КАК БАНКИ СОЗДАЮТ ДЕНЬГИ

Слайд 1

Если бы банки занимались только денежными расчетами, хранением сбережений и предоставлением ссуд, они бы не играли той ключевой роли, которая принадлежит им в современной экономике. Добиться этого они смогли благодаря тому, что научились создавать деньги.

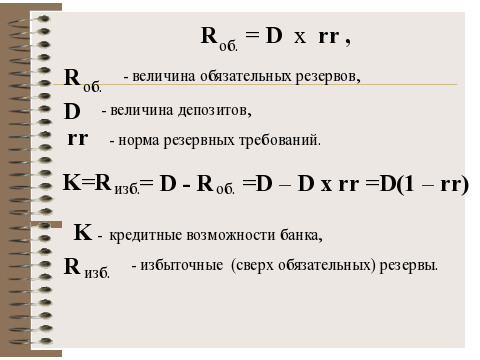

Представим себе, что в стране есть только один банк, и у него 10 млн. рублей собственного (уставного) капитала, да еще на 100 млн. рублей вкладов граждан и коммерческих фирм. Вклады эти разные (текущие и срочные), но банк должен быть готов в любое время вернуть эти 100 млн. рублей их хозяевам, чтобы не оказаться банкротом. Спрашивается, какую сумму кредитов может выдать этот банк? По здравому рассуждению, это будут те 10 млн. рублей, который внесли в его уставный фонд учредители. Ведь все остальные деньги - бессрочные вклады, и банк должен быть всегда готов вернуть их вкладчикам. В такой ситуации банк превращается в нечто вроде коллективного картофелехранилища, а его задачи сводятся лишь к тому, чтобы обеспечить надежную охрану доверенных ему ценностей от воров, пожаров и наводнений. Конечно, и в такой ситуации быть владельцем банка выгодно, ведь с вкладчиков можно брать плату за хранение их богатств. И такие банки существуют. Их называют сейф-банками. Сейф-банк - это банк, предоставляющий своим клиентам за определённую плату защищенные от грабителей места для хранения любых ценностей (денег, ценных бумаг, вещей, драгоценностей). Но доходы таких банков не идут, ни в какое сравнение с теми доходами от кредитования, которые получают настоящие банки.

Но, как, же осуществляется переход от сейф-банка к полноценному банку и в чем принципиальная разница между ними? Эта разница возникает в тот момент, когда банкир замечает, что большая часть денег, внесенных на бессрочные счета, подолгу лежит без движения. Конечно, каждый день в банк приходят клиенты, которые берут деньги со своих счетов. Но они чередуются с клиентами, которые, наоборот, приносят деньги в банк. И если общая ситуация спокойная, то, как правило, за день люди приносят денег даже больше, чем берут. Никто не кладет деньги в банк, чтобы на следующее утро их забрать. И тогда у банкира возникает ощущение «собаки на сене». Его сейфы полны наличных денег, а вокруг бродит столько предпринимателей, которым нужны деньги для развития коммерции и которые готовы хорошо заплатить за кредиты. Банкир начинает подсчитывать, сколько ему в среднем необходимо держать наличных денег в своих сейфах, чтобы ни один клиент, который пришел снять деньги со счета, не услышал слов: «Денег нет!». И подсчеты показывают, чтобы избежать конфликтов с вкладчиками (то есть быть ликвидными - платежеспособными), необходимо держать в сейфах лишь небольшую долю наличных денег. Остальные деньги можно смело пускать в оборот, предоставляя кредиты.

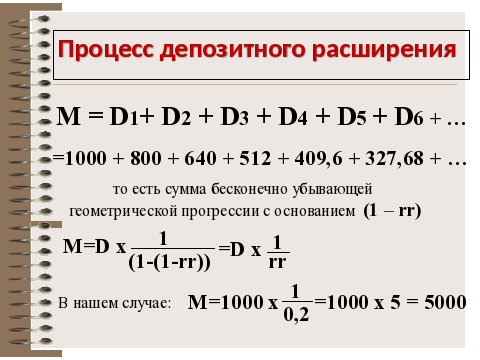

Допустим, что банк обнаружил, что даже в дни наибольших изъятий денег ему приходится добавлять в кассу из своих подземных хранилищ не более 20 млн. рублей. Вывод напрашивается сам собой: именно столько денег (или 20 % вкладов) необходимо хранить в сейфах ежедневно, как резерв. Остальные 80 млн. рублей (80 % вкладов) можно пускать в оборот, чтобы они зарабатывали деньги и банку, и вкладчикам. Так банкир и поступает, а в этот момент происходит денежный «фокус». Деньги начинают размножаться, рождая «кредитных отпрысков», то есть начинается кредитная эмиссия.

Слайд 2

Основой кредитной эмиссии стало осознание банками того факта, что избыточные резервы не обязательно хранить в своих сейфах. Их можно превращать в деньги, всего лишь договорившись с заемщиками о том, что они теперь могут брать из банка деньги точно так же, как те граждане и фирмы, которые некогда действительно внесли свои сбережения в этот банк. Иными словами, избыточные резервы банк сам превращает для своих заемщиков в депозиты.

Слайд 3

Слайд 4

За счет этих созданных самим банком депозитов можно покупать блага, как и за счет наличных денег. Достаточно лишь дать банку указание оплатить эти блага за счет полученного кредита. А раз банковские депозиты заемщиков пригодны для оплаты покупок, то они экономически ничем не отличаются от наличных денег. Так банки и начинают создавать кредитные деньги — полноправный элемент общей денежной массы страны.

Слайд 5

Кредитные деньги возникают с развитием товарного производства, когда купля-продажа осуществляется с рассрочкой платежа (в кредит). Их появление связано с функцией денег как средства платежа, где деньги выступают обязательством, которое должно быть погашено через заранее установленный срок действительными деньгами. Изначально экономическое значение этих денег - сделать денежный оборот эластичным, способным отражать потребности товарооборота в наличных деньгах; экономить действительные деньги; способствовать развитию безналичного оборота.

Постепенно с развитием капиталистических товарно-денежных отношений сущность кредитных денег претерпевает значительные изменения. В условиях господства капитала кредитные деньги выражают не взаимосвязь между товарами на рынке, как было раньше (Т - Д - Т), а отношение денежного капитала (Д - Т - Д), поэтому денежный капитал выступает в форме кредитных денег.

Слайд 6

Банкнота - кредитные деньги, выпускаемые центральным (эмиссионным) банком страны. Впервые банкноты были выпущены в конце XVII в. на основе переучета частных коммерческих векселей.

Первоначально банкнота имела двойное обеспечение: коммерческую гарантию, поскольку выпускалась на базе коммерческих векселей, связанных с товарооборотом, и золотую гарантию, обеспечившую ее обмен на золото. Такие банкноты назывались классическими, имели высокую устойчивость и надежность. Центральный банк располагал золотым запасом для обмена, что исключало обесценение банкноты.

В отличие от векселя, банкнота представляет собой бессрочное долговое обязательство и обеспечивается общественной гарантией центрального банка, который в большинстве стран стал государственным.

Современная банкнота потеряла по существу обе гарантии: не все векселя, переучитываемые центральным банком, обеспечены товарами и отсутствует обмен банкнот на золото. Ныне банкнота поступает в обращение путем банковского кредитования государства, банковского кредитования хозяйства через коммерческие банки, обмена иностранной валюты на банкноты данной страны.

В настоящее время центральные банки стран выпускают банкноты строго определенного достоинства. По существу они являются национальными деньгами на всей территории государства. Материальное обеспечение в виде товаров или золота отсутствует.

Таким образом, в любом современном банке существуют депозиты двух видов :

внесенные владельцами сбережений;

созданные банком при предоставлении кредитов и имеющие своей основой избыточные резервы.

Очевидно, что механизм кредитной эмиссии все же не лишен риска.

Слайд 7

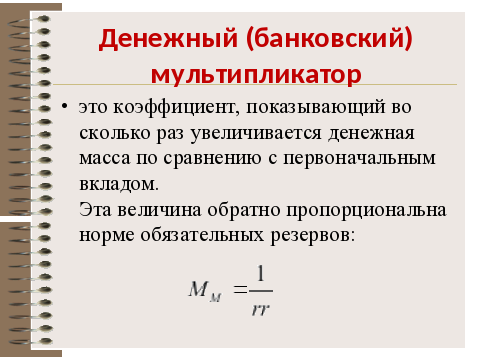

Для управления денежной массой рассчитывается показатель денежного мультипликатора.

Центральный банк регулирует величину денежного мультипликатора через механизм обязательных резервов коммерческих банков в центральном.

Величина денежного мультипликатора колеблется во времени и в пространстве (она различна в различных странах). В развитых странах величина денежного мультипликатора может превышать в 2-3 раза величину первоначальной эмиссии. В процессе регулирования центральным банком размера денежного мультипликатора возникает понятие денежной базы, в основе которой лежат наличные деньги как самые ликвидные и депозиты коммерческих банков (обязательные) в центральном банке.

Денежная база = М0 + денежные средства в обязательных резервах (в ЦБ РФ) + денежные средства коммерческих банков на корреспондентских счетах ЦБ РФ.

Денежная база показывает, какой величиной денежной массы могут оперировать Центральный банк.

Денежная масса = Денежная база * Денежный мультипликатор

Между величиной обязательных резервов коммерческих банков в центральном и величиной денежного мультипликатора существует обратно пропорциональная зависимость.

Чем выше норма обязательных резервов коммерческих банков в центральном, тем ниже величина денежного мультипликатора.

Если денежный мультипликатор высокий, происходит увеличение безналичного оборота по сравнению с наличным, так как рост денежного мультипликатора всегда зависит от роста наличных денег и остатка на корреспондентских счетах в ЦБ РФ.

Слайд 8

Поэтому одному банку «играть» в систему кредитования на основе резервирования лишь части реально полученных вкладов довольно опасно. Хотя опасность одновременного прихода вкладчиков за суммой большей, чем хранящиеся в его сейфах резервы, невелика, но она существует, а значит, есть и угроза банкротства, если этих резервов не хватит.

Решением этой проблемы, рожденным после ряда банковских кризисов, стало создание общенациональных систем частичных банковских резервов или проще — резервной банковской системы. Ее принципы лежат в основе устройства банковской сферы многих стран мира, в том числе и таких крупных, как Россия и США.

Эта система основана на централизации части денежных средств всех коммерческих банков в специальных фондах (резервных). Распоряжается ими главный (центральный) банк страны. Он определяет и величину норм обязательных резервных требований (отчислений).

Резервные требования — устанавливаемая центральный банком страны обязательная пропорция резервирования части внесенных в банк депозитов.

Резервное требование устанавливается в процентах к общей сумме денег, находящихся в банке на счетах разных типов.

Суть кредитной эмиссии в том, что банки одалживают деньги у будущего. По сути дела, банк берет на себя риск и дает клиенту право расплачиваться деньгами, которые еще «не заработаны страной», т.е. за ними нет реальных товаров, чью стоимость они должны обращать на себя, ценностей в виде благородных металлов или товаров.

Покупательная способность кредитных денег гарантирована только репутацией банковской системы страны. Если банк правильно оценил надежность своего нового должника, такой риск не станет причиной банковских неприятностей. Банки всегда выдают кредиты не просто так, а под определенные нужды и проекты.

Предположим, в стране есть какое-то количество товаров, и его уравновешивает необходимое количество денег. После того банк дает своему новому клиенту Копилкину кредит из той части денег, что лежит в банке без движения на расчетных счетах других клиентов. Несмотря на то, что кредит Копилкину выдан фактически из денег других клиентов, на расчетных счетах этих клиентов уменьшение не производится. Возникает ситуация, при которой одни и те же деньги числятся и на счете Копилкина, и на счетах других клиентов. Значит, денежная масса в банке увеличилась на суммы выданного кредита. После такого увеличения денежной массы в банке общая денежная масса в стране превысила общую товарную массу на сумму выданного кредита. Однако Копилкин, взяв «лишние» деньги, производит на них мебель. Вновь созданная мебель является новым товаром, который уравновешивает лишнюю денежную массу страны. При этом произошло вот еще что: кредит Копилкину был выдан в размере 100 тысяч рублей. А новая мебель, изготовленная на эти деньги, стоит 150 тысяч рублей.

Почему выросла стоимость? Мы с вами говорили, что стоимость равносильна энергии. Энергия новой мебели сложилась из энергии денег (100 тысяч рублей) и энергии Копилкина, который своими руками изготовил новую мебель.

100 тысяч рублей стоимости стенки уравновешивают 100 тысяч кредитных рублей. А 50 тысяч оказываются лишними, и товарная масса в стране становится больше денежной массы страны на 50 рублей.

Превышение товарной массы над денежной на 50 рублей страна даже не заметит. Но если каждый из 100 млн. граждан России сделает так, что товарная масса превысит денежную на 50 рублей, то превышение станет равным уже 5 млрд. рублей. Такое превышение не заметить нельзя, и такое превышение потребует новых денег.

Вот и получилось, что деньги породили товар, а потом и новые деньги.

Всё это напоминает волны, которые накатываются на берег, а потом откатываются обратно. Но волны, как известно, имеют обыкновение оставлять на кромке прибоя различные дары моря: ракушки, камушки, водоросли и даже янтарь. Точно также и волны кредитной эмиссии. Они накатываются из будущего и приносят оттуда в экономику безналичные деньги. Когда же это будущее наступает, волны кредитной эмиссии откатываются прочь, поскольку доходы должников в форме наличных денег гасят обязательства должников перед банками. Но волны кредитной эмиссии не исчезают бесследно. Они оставляют людям и фирмам свои дары. Для людей такими дарами служат купленные в кредит вещи, которые после погашения кредита остаются собственностью должника. Для коммерческих фирм такими дарами является и имущество, приобретенное в кредит, и доходы полученные за счет сделок, которые без кредита провести просто не удалось бы. Вот таким образом с помощью банков «деньги делают деньги», увеличивая тем самым богатство людей и страны.

ПОЛИТИКА ДЕШЕВЫХ И ДОРОГИХ ДЕНЕГ

Денежно-кредитная политика оказывает самое непосредственное влияние на такие важные макроэкономические показатели, как ВВП, занятость, уровень цен. Рассмотрим механизм этого воздействия.

В условиях оживления конъюнктуры, роста занятости и объемов производства, сопряженных с растущим спросом на деньги, Центральный банк прибегает к политике “дешевых денег“, или экспансионистской денежно-кредитной политике, которая сопровождается, как правило, расширением масштабов кредитования, ослаблением контроля над приростом количества денег в обращении, сокращением налоговых ставок, понижением уровня процентных ставок.

Для того чтобы увеличить предложение денег, Центральный банк должен позаботиться о росте избыточных резервов в коммерческих банках. Какие конкретные меры должны быть приняты в этом случае?

Слайд 9

Во-первых, следует расширить операции на открытом рынке по покупке ценных бумаг; во-вторых, нужно понизить норму резервирования, что автоматически переводит необходимые резервы в избыточные и увеличивает размер денежного мультипликатора, и, в-третьих, важно уменьшить учетную ставку с тем, чтобы побудить коммерческие банки к увеличению своих резервов посредством заимствования у Центрального банка.

Такой набор политических решений, принимаемых Центральным банком, называется политикой дешевых денег. Цель проведения этой политики – сделать кредит дешевым и легкодоступным, с тем чтобы увеличить объем совокупных расходов и занятость.

Предположим, что состояние национальной экономики характеризуется спадом производства и ростом безработицы. Центральный банк для стимулирования роста производства начинает проводить политику по увеличению денежного предложения посредством проведения мер, способствующих повышению избыточных резервов коммерческих банков.

Для реализации такой политики Центральный банк осуществляет комплекс следующих мер:

Во-первых, он начинает покупать государственные ценные бумаги на открытом рынке, что приводит к увеличению резервов коммерческих банков.

Во-вторых, он снижает норму обязательных резервов, что способствует автоматическому переводу необходимых резервов в избыточные и увеличению размера денежного мультипликатора.

В-третьих, он снижает учетную ставку для того, чтобы стимулировать коммерческие банки к увеличению своих резервов посредством заимствования средств у Центрального банка.

Целью такой политики является стимулировать рост производства и занятости посредством расширения предложения денег и удешевления кредита (удешевления денег, направляемых на инвестиции). При этом последовательность взаимосвязей такова: увеличение предложения денег при том же спросе снижает норму процента, который удешевляет кредит а более дешевый кредит повышает инвестиционный спрос в экономике, что способствует росту инвестиций и расширению производства и занятости.

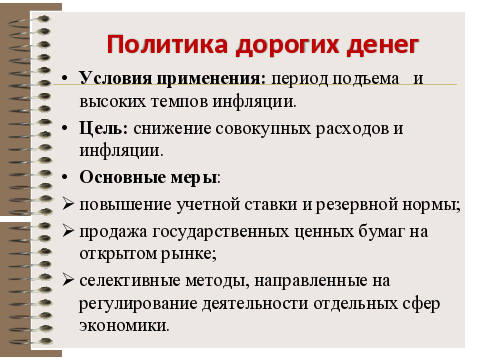

Теперь предположим, что ситуация в экономике характеризуется наличием излишних расходов и наличием высокой инфляции Центральный банк для стабилизации экономики начинает провопить политику по снижению общих расходов и ограничению или сокращению предложения денег посредством комплекса мер, способствующих понижению резервов коммерческих банков.

Для реализации такой политики Центральный банк осуществляет комплекс следующих мер:

Во-первых, он начинает продавать государственные ценные бумаги на открытом рынке, что приводит к уменьшению резервов коммерческих банков.

Во-вторых, он увеличивает норму обязательных резервов, что автоматически освобождает коммерческие банки от избыточных резервов и уменьшает размер денежного мультипликатора.

В-третьих, он поднимает учетную ставку, что снижает заинтересованность коммерческих банков увеличивать свои резервы посредством заимствования средств у Центрального банка.

Проведение такого комплекса мер называется политикой дорогих денег.

Слайд 10

Её целью являются понижение общих расходов и сдерживание инфляции посредством ограничения предложения денег и удорожания кредита (удорожания денег). В результате уменьшения предложения денегденежные ресурсы станут дорогими, повысится норма процента, подорожает кредит, снизится инвестиционный спрос в экономике, сократятся инвестиции производство и занятость.

Денежно-кредитная политика должна вызывать увеличение денежного предложения во время спада для поощрения расходов, а во время инфляции, наоборот, ограничивать предложение денег для ограничения расходов.

Напротив, в условиях нарастания инфляции и диспропорций в экономике, расширения спекуляции Центральный банк стремится предотвратить “перегрев” конъюнктуры при помощи ограничения денежной массы. При этом Центральным банком предпринимаются следующие меры:

- расширяются операции на открытом рынке по продаже государственных ценных бумаг коммерческим банкам и населению для того, чтобы сократить денежную массу путем урезания резервов коммерческих банков; - увеличивается норма резервирования с целью автоматического освобождения коммерческих банков от избыточных резервов и уменьшения денежного мультипликатора;

- поднимается учетная ставка с целью снижения интересов коммерческих банков увеличивать свои резервы посредством заимствования у Центрального банка.

Совокупность мер, предпринимаемых Центральным банком, называется политикой “дорогих денег”, или рестрикционным типом денежно-кредитной политики. Рестрикционный тип направлен на ужесточение условий и ограничение объема кредитных операций коммерческих банков. Его проведение предполагает и сопровождается увеличением налогов, сокращением государственных расходов, а также другими мероприятиями, направленными на сдерживание инфляции, а в ряде случаев на оздоровление платежного баланса. Рестрикционный тип денежно-кредитной политики может быть использован в целях борьбы с инфляцией и направлен на сглаживание циклических колебаний деловой активности.

Денежно-кредитная политика как рестрикционного, так и экспансионистского типа может иметь тотальный либо селективный характер. При тотальной денежно-кредитной политике мероприятия Центрального банка распространяются на все учреждения банковской системы, при селективной – на отдельные кредитные институты либо на их группы или на определенные виды банковской деятельности.

Селективная денежно-кредитная политика позволяет Центральному банку оказывать выборочное воздействие в определенном направлении. При ее проведении практикуется использование следующего набора инструментов или их разнообразные сочетания: установление лимитов учетных и переучетных операций (например, по отраслям, регионам и т.д.), лимитирование отдельных видов операций банков (их группировок); установление предельного уровня маржи при проведении различных финансово-кредитных операций; регламентация условий выдачи отдельных видов ссуд различным категориям заемщиков; установление кредитных потолков и т. д.

Выбор типа проводимого денежно-кредитного регулирования, а соответственно и набора инструментов регулирования деятельности коммерческих банков ведется Центральным банком в каждом конкретном случае с учетом состояния хозяйственной конъюнктуры. Разработанные на основе такого выбора основные направления денежно-кредитной политики обязательно утверждаются законодательным органом. Эффективность применения различных типов денежно-кредитной политики, как и отдельных инструментов регулирования банковских операций, определяется тем, насколько дестабилизация денежного обращения вызвана “чисто” монетарными, а не общеэкономическими или политическими факторами.

Демонстрация видеоролика2 «Политика дешевых и дорогих денег в рамках кредитно-денежной политики» (продолжительность демонстрации 6 мин.)

Демонстрация видеоролика3 «Кредитно-денежная политика ЦБ РФ» (продолжительность демонстрации 12 мин.)

Глоссарий Агрегат денежный - виды денег и денежных средств, отличающиеся друг от друга степенью ликвидности. Денежные агрегаты - показатели структуры денежной массы. Антиинфляционная политика - система мер по предупреждению и преодолению инфляции. Принимаемые государством меры зависят от характера и уровня инфляции. Ассигнация – первые бумажные деньги, выпускавшиеся в России с 1769 по 1849 годы. База денежная - находящаяся в обращении денежная масса, включающая наличные деньги, счета и резервы коммерческих банков и другие финансовые активы.

Банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Банковская гарантия - это письменное обязательство, выданное банком, страховой организацией или иным кредитным учреждением (гарантом) по просьбе другого лица (принципала), уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении бенефициаром письменного требования о ее уплате.

Банковская карточка - персонифицированная пластиковая карточка, предоставляющая ее держателю: возможность безналичной оплаты товаров или услуг; а также возможность получения наличных средств в отделениях банков и в банкоматах. Порядок использования банковской карточки регламентируется взаимными обязательствами держателя карточки и банка-эмитента.

Банковская система Российской Федерации включает в себя Банк России, кредитные организации, а также филиалы и представительства иностранных банков

Бреттон - Вудсская валютная система - форма организации денежных отношений, расчетов, установленная Бреттон-Вудской конференцией в 1944г., согласно которой роль мировых денег наряду с золотом выполняет доллар США.

Валютные интервенции ЦБ РФ - купля-продажа Банком России иностранной валюты на валютном рынке для воздействия на курс рубля и на суммарный спрос и предложение денег.

Вексель – письменное, абстрактное и бесспорное долговое обязательство заемщика об уплате определенной суммы кредитору по истечении указанного в векселе срока, составленное по установленной форме с соблюдением обязательных реквизитов.

Вексель простой (соло-вексель) – обязательство векселедателя уплатить по векселю указанную сумму в определённый срок и в определённом месте.

Вексель переводной (тратта) – содержит ничем не обусловленное предложение векселедателя (трассанта) адресованное плательщику (трассату), уплатить определённую сумму третьему лицу (ремитенту), в указанный срок. Переводной вексель акцептуется плательщиком.

Вексель банковский - простой вексель, выданный банком на основании принятия от его первого приобретателя денежных средств во вклад (на депозит) и удостоверяющий бесспорное право его владельца получить и безусловное обязательство векселедателя уплатить при наступлении условленного срока определенную сумму денег.

Витте Сергей Юльевич (1849—1915) - государственный деятель, министр финансов с 1892, инициатор проведения денежной реформы 1895-1897 гг.

Вклад - денежные средства в валюте Российской Федерации или иностранной валюте, размещаемые физическими лицами в банке на территории Российской Федерации на основании договора банковского вклада или договора банковского счета, включая капитализированные (причисленные) проценты на сумму вклада.

Вкладчик - гражданин Российской Федерации, иностранный гражданин или лицо без гражданства, заключившие с банком договор банковского вклада или договор банковского счета, либо любое из указанных лиц, в пользу которого внесен вклад.

Внутридневные кредиты («овернайт)– кредиты, предоставляемые Банком России коммерческим банкам в течение операционного дня при отсутствии или недостаточности средств на их корреспондентских счетах для завершения ими своих расчётов в конце операционного дня.

Гиперинфляция - процесс резкого обесценения денег, вызванный полным расстройством системы денежного обращения и проявляющийся в непрерывном и быстром росте цен. Считается, что гиперинфляция наступает при росте уровня цен, превышающем 50% в месяц.

Дебетовая карточка - пластиковая карточка с шифром, обеспечивающая немедленную оплату товаров, работ и услуг путем прямого списания средств с текущего счета держателя карточки на счет его кредитора в пределах имеющейся там суммы. Девальвация - акция центрального банка, снижение курса национальной валюты по отношению к твердым валютам, международным счетным единицам, уменьшение реального золотого содержания денежной единицы. Различают официальную (открытую) и скрытую девальвации Денежная реформа - радикальное преобразование денежной системы с целью повышения покупательной способности денежной единицы и укрепления денежного обращения. Денежное обращение - движение денег в процессе производства и обращения товаров, оказания услуг и совершения различных платежей. Денежная масса - совокупность наличных и безналичных покупательных и платежных средств, обеспечивающих обращение товаров и услуг, которыми располагают частные лица, институциональные собственники и государство.

Денежная система – система обращения денег сложившиеся исторически и закрепленная законодательно.

Денежная единица – элемент денежной системы, представляющий установленный в законодательном порядке денежный знак, который служит для соизмерения и выражения цен всех товаров.

Денежный оборот – процесс движения (кругооборот) денег в наличной и безналичной формах, в процессе которого деньги выполняют функции средства обращения и платежа.

Денежная система (функциональный аспект) – упорядоченная совокупность денежных отношений, форм, методов и принципов организации денежного обращения в стране или в едином экономическом пространстве.

Денежная система (институциональный аспект) – совокупность институтов, создающих и регулирующих экономические и правовые основы эмиссии денег, способы их обращения, аккумулирования, распределения и перераспределения.

Денежный знак - форма представления денег, участвующих в обращении. Номиналы денежных знаков устанавливаются таким образом, чтобы рационально обеспечить наличные расчеты. Денежными знаками являются банкноты, бумажные деньги, монеты и другие знаки стоимости, заменяющие в обращении валютный эквивалент. Деньги - особый товар, выполняющий роль всеобщего эквивалента при обмене товаров, форма стоимости всех других товаров. Деньги выполняют функции: меры стоимости, средства обращения, средства образования сокровищ, средства платежа и мировых денег. Деноминация - укрупнение масштаба цен в стране за счет укрупнения денежной единицы (без ее переименования) с целью облегчения платежного оборота, расчетов и придания национальной валюте большей полноценности. Дефляция - тенденция к снижению среднего уровня цен в экономике вследствие уменьшения совокупного спроса, снижения стоимости товаров за счет роста производительности общественного труда, либо сокращения количества денег в обращении.

Депозитные операции ЦБ РФ с кредитными организациями – операции по привлечению свободных ресурсов кредитных организаций на депозитные счета в Банке России с целью изъятия излишней банковской ликвидности.

Депозитные ресурсы банков – ресурсы формируемые путём привлечения средств юридических лиц (в том числе банков-корреспондентов) и физических лиц на счета до востребования, срочных вкладов (депозитов), в

Закон денежного обращения – количество денег, необходимых для обращения, прямо пропорционально сумме цен товаров, продающихся за наличные деньги, увеличенное на сумму платежей погашения долгов и обязательств, скорректированной на взаимопогашаемые платежи, и обратно пропорционален скорости обращения денег.

Золотой денежный стандарт - стоимость денежной единицы в золотом эквиваленте. Золотовалютные резервы – резервы государства, сформированные в запасах драгоценных металлов и иностранной валюте – девизах и авуарах.

Инфляционный риск - риск обесценения активов или доходов в результате инфляционного роста цен

Инфляция - переполнение каналов обращения денежной массы сверх потребностей товарооборота, что вызывает обесценивание денежной единицы и рост цен. Для инфляции характерна постоянная повышательная тенденция в динамике среднего уровня цен.

Коммерческий кредит – ссуда, предоставляемая продавцом в товарной форме в виде отсрочки платежа за проданные товары или оказанные услуги.

Консорциальные кредиты – крупные кредиты, выдаваемые за счёт объединённых ресурсов нескольких коммерческих банков в целях снижения кредитного риска.

Кредит – форма движения ссудного капитала

Кредитная организация - юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять банковские операции, предусмотренные настоящим Федеральным законом. Кредитная организация образуется на основе любой формы собственности как хозяйственное общество.

Монета - денежный знак, изготовленный из металла: золота, серебра или сплавов. Современные монеты имеют круглую форму. На монеты наносятся гербовые, титульные изображения и надписи, указывающие на достоинство монеты, наименование выпустившего ее государства, год чеканки. Монетаризм - альтернативная кейнсианству экономическая теория, согласно которой: совокупный объем продукта и уровень цен изменяются в зависимости от изменения предложения денег; и, следовательно, достижение без инфляционного роста экономики требует контроля за обращаемой денежной массой.

Небанковская кредитная организация - кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные Федеральным законом «О банках и банковской деятельности» и лицензию ЦБ РФ. Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России. В настоящее время выделяют два вида небанковских кредитных организаций: расчетные и инкассации.

Сертификат - срочная ценная бумага, удостоверяющая внесение денежных средств во вклад и право держания сертификата на получение через определенный срок суммы вклада и установленных в сертификате процентов.

Срочные депозиты – денежные средства, внесённые в банк на определённый срок.

Средство сбережений - функция денег, заключающаяся в том, что деньги используются для накопления. Эта функция требует наличия полноценных денег - золота или серебра. Таргетирование – экономическая, налоговая и денежно-кредитная политика государства по целевому управлению основными хозяйственными показателями на среднесрочную перспективу.

Теория денег - экономическая теория, исследующая воздействие количества денег на ситуацию в экономической системе.

Экспансия (денежная) – расширение денежной массы. Эмиссионная система - законодательно установленный порядок выпуска в обращение денежных знаков и ценных бумаг. Список литературы

Основные источники:

Борисов Е.Ф. Экономическая теория. - М.: Юрайт, 2010. – 400 с.

Куликов Л.М. Основы экономической теории. - М.: Юрайт, 2014. – 456 с.

Ломакин, В.К. Мировая экономика : учебник / В.К.Ломакин. - Изд. 4-е перераб. и доп. – М.: Юнити-Дана, 2012. - 671 с.

Мировая экономика и международные экономические отношения: учебник / под ред. А.С.Булатова, Н.Н.Ливенцева. - Изд. с обновлениями. - М.: МАГИСТР : ИНФРА-М, 2012. - 654 с.

Международные экономические отношения: учебник для вузов / под ред. В.Е.Рыбалкина. - 9-е изд., перераб. и доп. – М.: ЮНИТИ, 2012. - 647 с. - (Золотой фонд российских учебников).

Раджабова, З.К. Мировая экономика: учебник для вузов / З. К. Раджабова. - 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2012. – 304 с.

Слагода В.Г. Экономическая теория: Практикум. – М.: Москва, 2014. - 176 с.

Дополнительная литература:

Дополнительные источники:

Буглай, Я.Б. Международные экономические отношения : учебное пособие / Я.Б. Буглай. – М.: Финансы и статистика, 2010. – 255 с.

Мировая экономика и международные экономические отношения: учеб./А.C. Булатов. — М.: «ИНФРА-М», 2013. — 656 с.