Презентация "Налогообложение предприятий" раскрывает сущность, основные функции налогообложения на предприятии

Создайте Ваш сайт учителя Курсы ПК и ППК Видеоуроки Олимпиады Вебинары для учителей

Презентация по дисциплине «менеджмент» Тема: «Налогообложение Предприятий»

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

Наладить дисциплину на своих уроках.

Получить возможность работать творчески.

Просмотр содержимого документа

«Презентация по дисциплине «менеджмент» Тема: «Налогообложение Предприятий»»

Налоги и налогообложение предприятий

Выполнила: ст. гр. 19 Зио 1

Валеева Зарина

Налоги: сущность и основные функции. Классификация налогов

Налог – обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства а также муниципальных образований.

К характерным чертам налога относятся: обязательность;

индивидуальная безвозмездность;

отчуждение денежных средств, принадлежащих организациям и физическим лицам на праве собственности, хоз. ведения или оперативного управления;

Сущность налогов

- Налоги можно определить как доходы государства, собираемые на регулярной основе с помощью принадлежащего ему права принуждения .

- Также налоги можно определить как обязательные , безвозмездные, невозвратные платежи, взыскиваемые государственными учреждениями с целью удовлетворения государства в финансовых ресурсах .

Функции налога

Это проявление его социально-экономической сущности в действии.

Две основные современные функции налога :

- фискальная заключается в обеспечении государства финансовыми ресурсами , необходимыми для осуществления его деятельности (источник доходов государства);

- регулирующая, благодаря которой налоги либо стимулируют, либо сдерживают ту или иную хозяйственную деятельность (регулятор экономической системы)

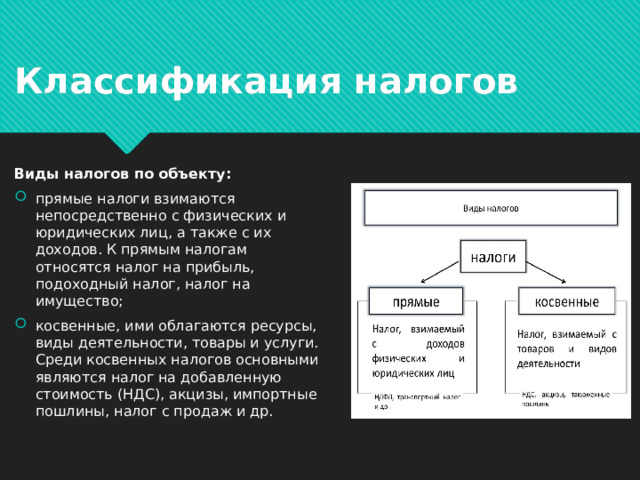

Классификация налогов

Виды налогов по объекту:

- прямые налоги взимаются непосредственно с физических и юридических лиц, а также с их доходов. К прямым налогам относятся налог на прибыль, подоходный налог, налог на имущество;

- косвенные, ими облагаются ресурсы, виды деятельности, товары и услуги. Среди косвенных налогов основными являются налог на добавленную стоимость (НДС), акцизы, импортные пошлины, налог с продаж и др.

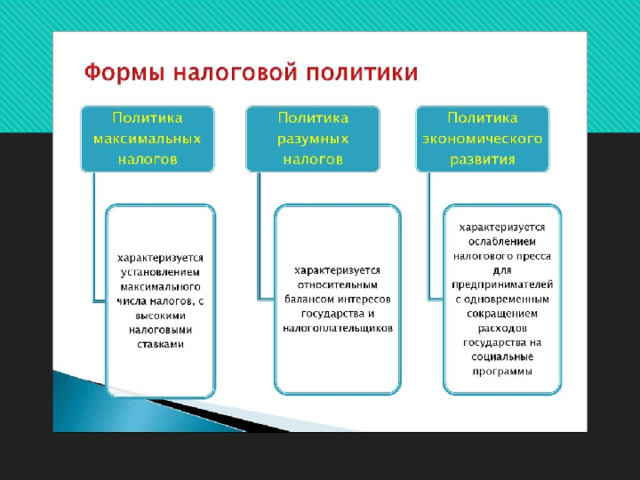

Налоговая политика государства

Следует помнить, что налоги оказывают сильное воздействие на мотивацию экономических агентов. С одной стороны, введение налога вызывает желание его не платить, т.е. уклониться.

Это желание может быть реализовано либо в виде ухода плательщика в теневой сектор экономики, либо в попытке переложить налоговое бремя (повышение цены на товары или услуги).

С другой стороны, экономические агенты изменяют свое поведение.

Под воздействием налога фирма сокращает объем производства, так как уменьшается ее прибыль, а следовательно и заинтересованность в производстве данного количества продукции.

Если повышается налог на заработную плату, то работники могут сократить предложение труда, предпочитая иметь больше свободного времени, либо же, наоборот, увеличат предложение труда, почувствовав себя беднее и решив компенсировать снижение дохода большей зарплатой за больший период рабочего времени.

Если же рассматривать рынок капитала, то налог на капитал в какой-либо отрасли экономики вызовет его отток из-за уменьшения прибыльности вложений.

Налогообложение может привести и к положительному результату, если, например, налогом облагаются создатели негативных внешних эффектов.

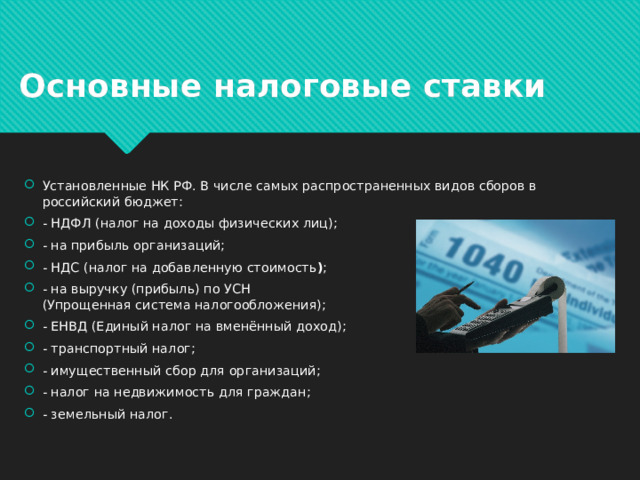

Основные налоговые ставки

- Установленные НК РФ. В числе самых распространенных видов сборов в российский бюджет:

- - НДФЛ (налог на доходы физических лиц);

- - на прибыль организаций;

- - НДС (налог на добавленную стоимость ) ;

- - на выручку (прибыль) по УСН (Упрощенная система налогообложения);

- - ЕНВД (Единый налог на вменённый доход);

- - транспортный налог;

- - имущественный сбор для организаций;

- - налог на недвижимость для граждан;

- - земельный налог.

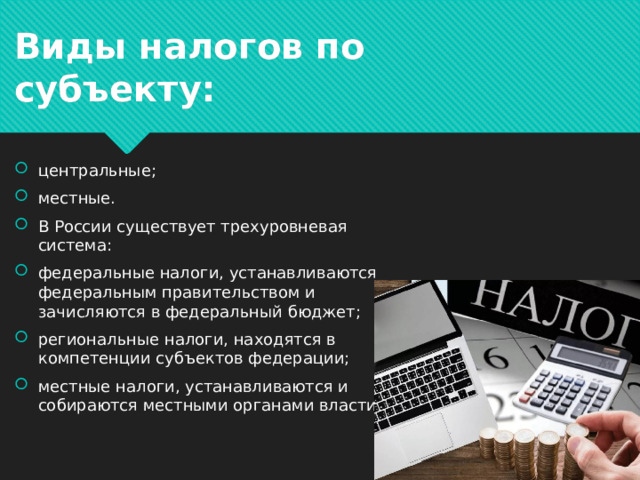

Виды налогов по субъекту:

- центральные;

- местные.

- В России существует трехуровневая система:

- федеральные налоги, устанавливаются федеральным правительством и зачисляются в федеральный бюджет;

- региональные налоги, находятся в компетенции субъектов федерации;

- местные налоги, устанавливаются и собираются местными органами власти.

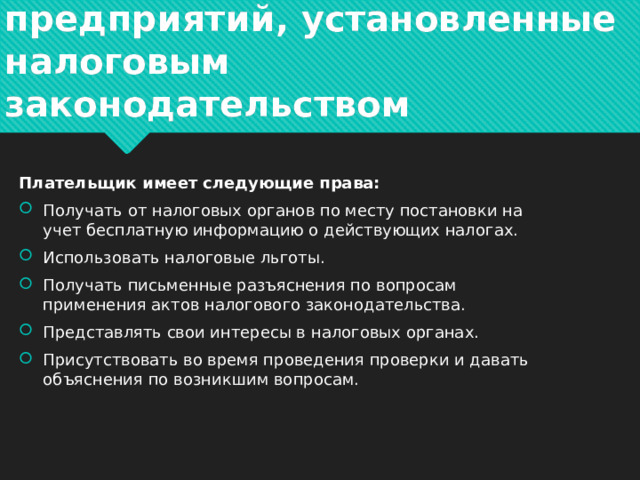

Права и ответственность предприятий, установленные налоговым законодательством

Плательщик имеет следующие права:

- Получать от налоговых органов по месту постановки на учет бесплатную информацию о действующих налогах.

- Использовать налоговые льготы.

- Получать письменные разъяснения по вопросам применения актов налогового законодательства.

- Представлять свои интересы в налоговых органах.

- Присутствовать во время проведения проверки и давать объяснения по возникшим вопросам.

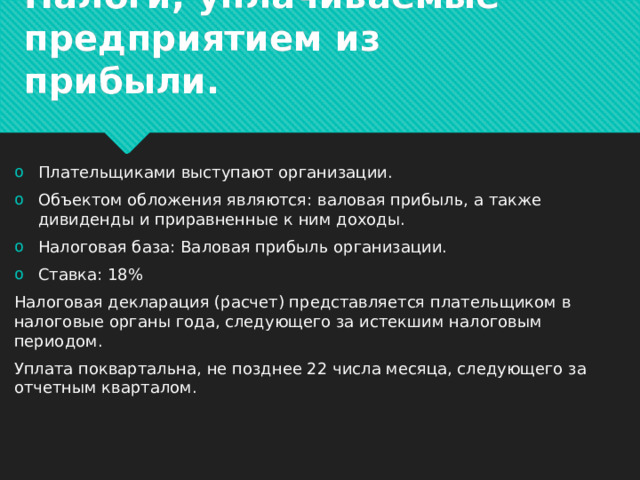

Налоги, уплачиваемые предприятием из прибыли.

- Плательщиками выступают организации.

- Объектом обложения являются: валовая прибыль, а также дивиденды и приравненные к ним доходы.

- Налоговая база: Валовая прибыль организации.

- Ставка: 18%

Налоговая декларация (расчет) представляется плательщиком в налоговые органы года, следующего за истекшим налоговым периодом.

Уплата поквартальна, не позднее 22 числа месяца, следующего за отчетным кварталом.

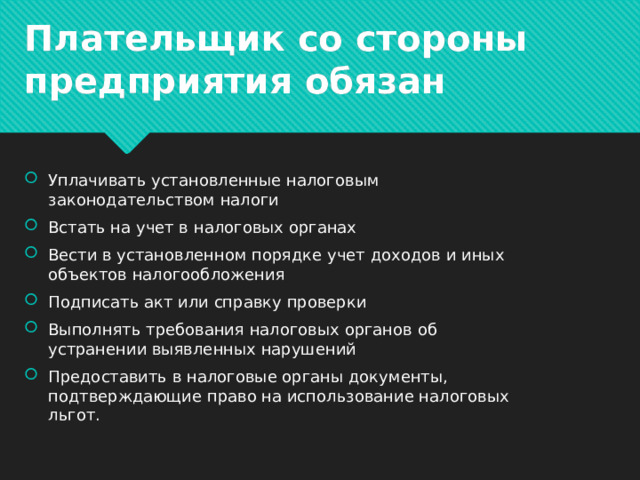

Плательщик со стороны предприятия обязан

- Уплачивать установленные налоговым законодательством налоги

- Встать на учет в налоговых органах

- Вести в установленном порядке учет доходов и иных объектов налогообложения

- Подписать акт или справку проверки

- Выполнять требования налоговых органов об устранении выявленных нарушений

- Предоставить в налоговые органы документы, подтверждающие право на использование налоговых льгот.

СПАСИБО ЗА ВНИМАНИЕ!

Полезное для учителя

Распродажа видеоуроков!

1580 руб.

2430 руб.

1640 руб.

2530 руб.

1800 руб.

2770 руб.

1550 руб.

2380 руб.

Курсы ПК и ППК для учителей!

800 руб.

4000 руб.

800 руб.

4000 руб.

2760 руб.

13800 руб.

800 руб.

4000 руб.

ПОЛУЧИТЕ СВИДЕТЕЛЬСТВО МГНОВЕННО

* Свидетельство о публикации выдается БЕСПЛАТНО, СРАЗУ же после добавления Вами Вашей работы на сайт

Удобный поиск материалов для учителей

Проверка свидетельства