Документальное оформление, отражение хозяйственных операций по поступлению и выбытию материально-производственных запасов.

Создайте Ваш сайт учителя Видеоуроки Олимпиады Вебинары для учителей

Презентация к уроку по теме "Учёт материально-производственных запасов"

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

Наладить дисциплину на своих уроках.

Получить возможность работать творчески.

Просмотр содержимого документа

«Презентация к уроку по теме "Учёт материально-производственных запасов"»

Министерство образования и науки Архангельской области государственное автономное профессиональное образовательное учреждение Архангельской области «Вельский индустриальный техникум» Учет материально -производственных запасов преподаватель ГАПОУ АО «Вельский индустриальный техникум « Федоренко Наталья Яковлевна

Производственные запасы

- Это различные вещественные элементы, используемые в качестве исходных предметов труда, потребляемых при производстве продукции, либо для управленческих нужд, срок службы которых менее одного года.

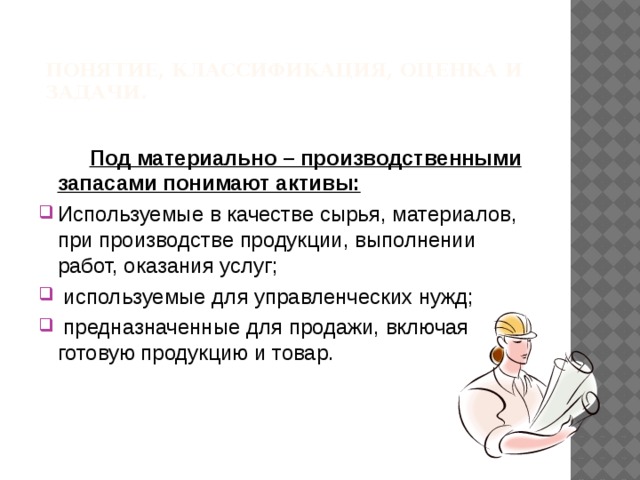

Понятие, классификация, оценка и задачи.

Под материально – производственными запасами понимают активы:

- Используемые в качестве сырья, материалов, при производстве продукции, выполнении работ, оказания услуг;

- используемые для управленческих нужд;

- предназначенные для продажи, включая готовую продукцию и товар.

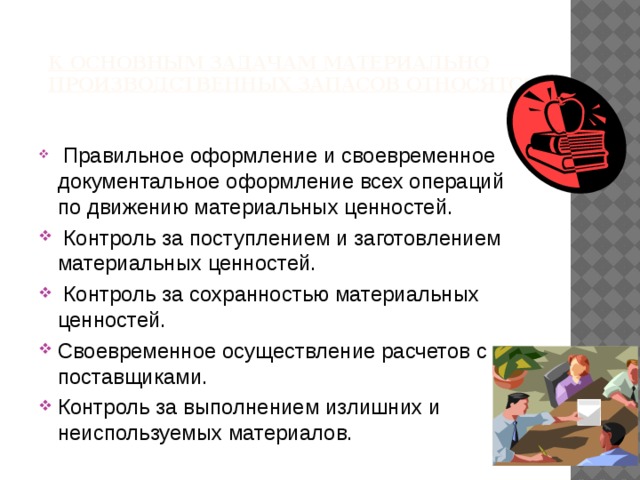

К основным задачам материально производственных запасов относятся:

- Правильное оформление и своевременное документальное оформление всех операций по движению материальных ценностей.

- Контроль за поступлением и заготовлением материальных ценностей.

- Контроль за сохранностью материальных ценностей.

- Своевременное осуществление расчетов с поставщиками.

- Контроль за выполнением излишних и неиспользуемых материалов.

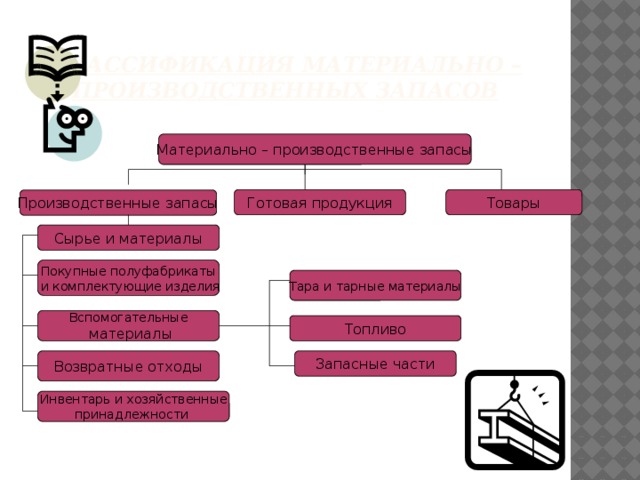

Классификация материально – производственных запасов

Материально – производственные запасы

Готовая продукция

Товары

Производственные запасы

Сырье и материалы

Покупные полуфабрикаты

и комплектующие изделия

Тара и тарные материалы

Вспомогательные

материалы

Топливо

Запасные части

Возвратные отходы

Инвентарь и хозяйственные

принадлежности

Оценка материально производственных запасов

Материально-производственные запасы принимаются к бухгалтерскому учёту по фактической себестоимости.

Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признаётся сумма фактических затрат организации на приобретение, за исключением НДС и иных налогов.

Определение фактической себестоимости материальных ресурсов, списываемых на производство, разрешается производить следующими методами оценки запасов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени закупок (метод ФИФО);

Документальное оформление движение материалов

Процесс движения материалов состоит из трех основных стадий :

- поступление материалов в организацию,

- расходование материалов в организации,

- выбытие материалов из организации.

На первой стадии производится принятие материалов к учету на основании первичных документов и их стоимостная оценка

Материалы поступают в организацию путем:

- Приобретения за плату

- Изготовление самой организацией

- Поступления в счет вклада в уставный капитал

- Безвозмездное получение

- Поступления в обмен на другое имущество

- Поступления в результате ликвидации основных средств и иного имущества

На второй стадии происходит расходование материалов

Материалы могут быть отпущены:

- на производство продукции,

- исправление брака,

- на обслуживание производства,

- для управленческих нужд экономического субъекта.

На третьей стадии осуществляется учет материалов, выбывающих из организации вследствие различных причин:

- Списание материалов.

- Продажи материалов.

- Передачи материалов в счет вклада в уставный капитал экономического субъекта.

- Безвозмездной передачи материалов другим экономическим субъектам и лицам.

- Передачи материалов в обмен на другое имущество.

- Передачи материалов в счет вкладов по договору простого товарищества.

Учет поступления материалов

Учет поступления материалов может осуществляется по фактической себестоимости их приобретения или по учетным ценам.

Для синтетического учета за наличием и движением материалов при их учете по фактической себестоимости используется счет 10 «Материалы» с открытием субсчетов.

При поступлении материалов в экономический субъект важную роль играет учет транспортно-заготовительных расходов.

Учет выбытие материалов

Основной задачей бухгалтерского учета материалов при их выбытии в результате продажи, списания, передачи безвозмездно и др. является достоверное определение результатов от продажи и прочего выбытия материалов.

Первичными документами , подтверждающими продажу материалов ,являются:

- накладная на отпуск материалов на сторону( М-15) с приложением договора купли – продажи

- счет, счет-фактура на проданные материалы

- документы, подтверждающие расходы, связанные с реализацией материалов

- платежные документы, свидетельствующие об оплате.

При продаже материалов их стоимость по договорным ценам, включая налог на добавленную стоимость, учитывается по дебету счета 62/1 «Расчеты с покупателями и заказчиками» в корреспонденции с кредитом счета 91/1 «Прочие доходы»

Учетная стоимость материалов списывается в дебет счета 91/2 «Прочие расходы» с кредита счета 10 «Материалы»

Финансовый результат от продажи материалов, выявленный на счете 91, ежемесячно списывается со счета 91 «Прочие доходы и расходы» в кредит счета 99 «Прибыли и убытки»

Организация имеет право списывать материалы, утраченные в связи с чрезвычайными обстоятельствами (аварии, пожар). При списании их фактическая себестоимость относится с кредита 10 « Материалы» в дебет 91/2 « Прочие расходы»

Полезное для учителя

Распродажа видеоуроков!

2060 руб.

3170 руб.

2060 руб.

3170 руб.

1350 руб.

2080 руб.

2070 руб.

3190 руб.

ПОЛУЧИТЕ СВИДЕТЕЛЬСТВО МГНОВЕННО

* Свидетельство о публикации выдается БЕСПЛАТНО, СРАЗУ же после добавления Вами Вашей работы на сайт

Удобный поиск материалов для учителей

Проверка свидетельства