Материально-производственные запасы - это в широком понимании предметы труда, которые вещественно составляют основу изготовляемого продукта и включаются в себестоимость продукции, работ и услуг полностью после предварительной обработки в одном производственном цикле.

Создайте Ваш сайт учителя Видеоуроки Олимпиады Вебинары для учителей

Поступление материально-производственных запасов от поставщика "1С:Бухгалтерия 8.2".

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

Наладить дисциплину на своих уроках.

Получить возможность работать творчески.

Просмотр содержимого документа

«Поступление материально-производственных запасов от поставщика "1С:Бухгалтерия 8.2".»

Материально – производственные запасы

Поступление материально производственных запасов от поставщика

«1 С : Бухгалтерия 8.2.»

Материально-производственные запасы - это в широком понимании предметы труда, которые вещественно составляют основу изготовляемого продукта и включаются в себестоимость продукции, работ и услуг полностью после предварительной обработки в одном производственном цикле.

В соответствии с ПБУ 5/01 "Положение по учету материально-производственных запасов" в бухгалтерском учете в качестве материально-производственных запасов принимаются активы:

- используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнении работ, оказании услуг);

- предназначенные для продажи (готовая продукция и товары);

- используемые для управленческих нужд организации (вспомогательные материалы, топливо, запасные части и др.).

Классификация материально – производственных запасов:

- сырье и основные материалы;

- вспомогательные материалы;

- покупные полуфабрикаты;

- отходы (возвратные);

- топливо;

- тара и тарные материалы;

- запасные части;

- инвентарь и хозяйственные принадлежности .

В бухгалтерском учете МПЗ учитываются :

- по фактической себестоимости Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).; по учетным ценам.

- по фактической себестоимости Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).;

- по учетным ценам.

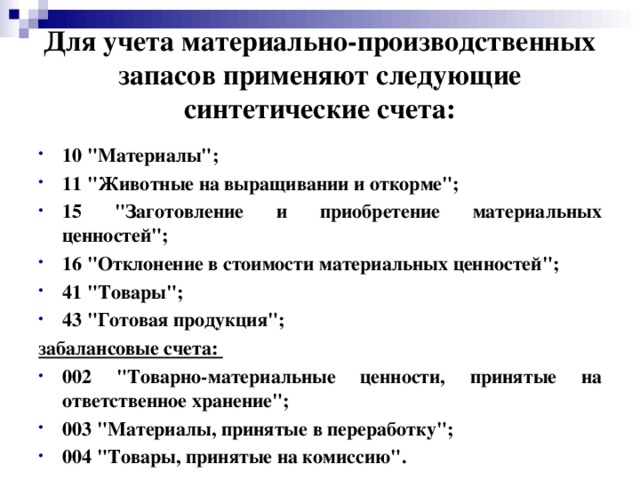

Для учета материально-производственных запасов применяют следующие синтетические счета:

- 10 "Материалы";

- 11 "Животные на выращивании и откорме";

- 15 "Заготовление и приобретение материальных ценностей";

- 16 "Отклонение в стоимости материальных ценностей";

- 41 "Товары";

- 43 "Готовая продукция";

забалансовые счета:

- 002 "Товарно-материальные ценности, принятые на ответственное хранение";

- 003 "Материалы, принятые в переработку";

- 004 "Товары, принятые на комиссию".

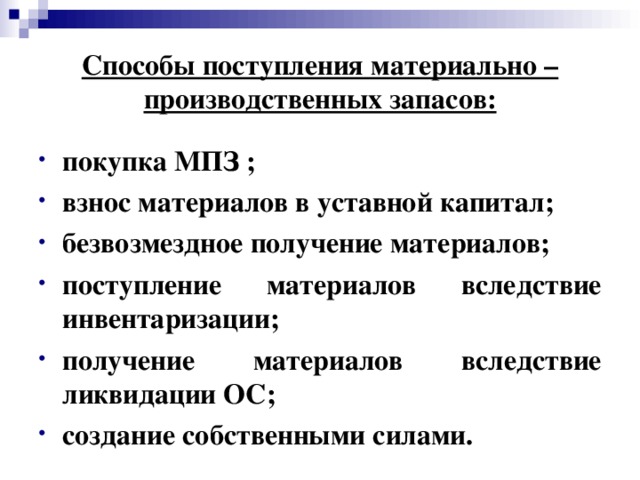

Способы поступления материально – производственных запасов:

- покупка МПЗ ;

- взнос материалов в уставной капитал;

- безвозмездное получение материалов;

- поступление материалов вследствие инвентаризации;

- получение материалов вследствие ликвидации ОС;

- создание собственными силами.

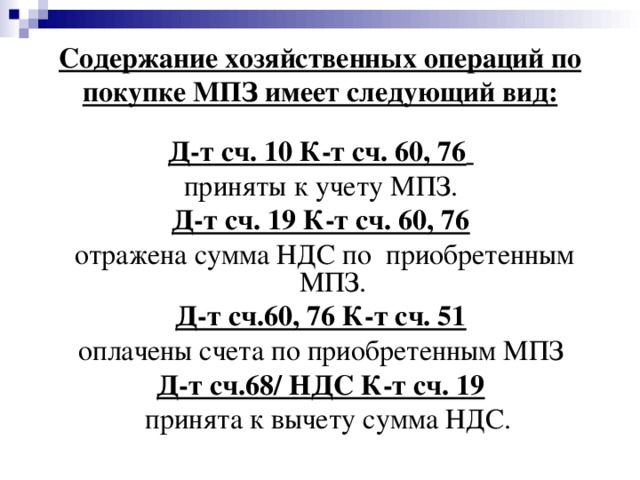

Содержание хозяйственных операций по покупке МПЗ имеет следующий вид:

Д-т сч. 10 К-т сч. 60, 76

приняты к учету МПЗ.

Д-т сч. 19 К-т сч. 60, 76

отражена сумма НДС по приобретенным МПЗ.

Д-т сч.60, 76 К-т сч. 51

оплачены счета по приобретенным МПЗ

Д-т сч.68/ НДС К-т сч. 19

принята к вычету сумма НДС.

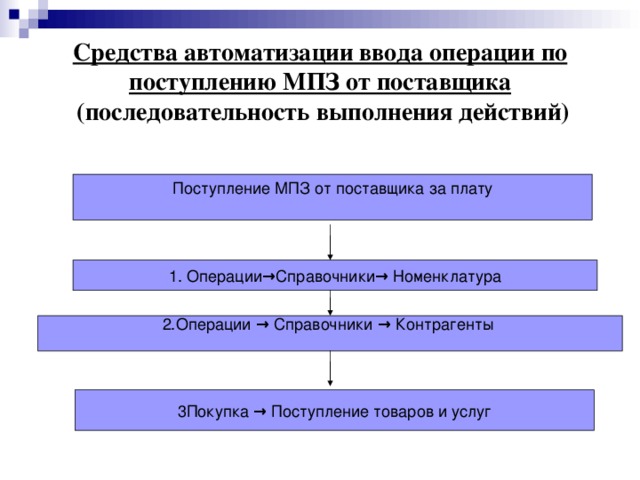

Средства автоматизации ввода операции по поступлению МПЗ от поставщика (последовательность выполнения действий)

Поступление МПЗ от поставщика за плату

1. Операции → Справочники → Номенклатура

2.Операции → Справочники → Контрагенты

3Покупка → Поступление товаров и услуг

Полезное для учителя

Распродажа видеоуроков!

1810 руб.

3020 руб.

1910 руб.

3190 руб.

1630 руб.

2720 руб.

1670 руб.

2780 руб.

ПОЛУЧИТЕ СВИДЕТЕЛЬСТВО МГНОВЕННО

* Свидетельство о публикации выдается БЕСПЛАТНО, СРАЗУ же после добавления Вами Вашей работы на сайт

Удобный поиск материалов для учителей

Проверка свидетельства