Методические указания по изучению междисциплинарного курса "Основы анализа бухгалтерской отчетности"

Методические указания по изучению междисциплинарного курса "Основы анализа бухгалтерской отчетности"

Методические указания по изучению междисциплинарного курса – представляют собой рекомендации и разъяснения, позволяющие обучающимся оптимальным образом организовать процесс изучения данного междисциплинарного курса.

Представлены содержания основных тем заданий междисциплинарного курса, тематический план по видам учебных занятий, указания по изучению разделов и тем междисциплинарного курса, указания по работе с литературой. Приведены варианты контрольных вопросов для самоконтроля и подготовки к экзамену.

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

«ТЮМЕНСКИЙ ГОСУДАРСТВЕННЫЙ НЕФТЕГАЗОВЫЙ УНИВЕРСИТЕТ»

Филиал ТюмГНГУ в г.Ноябрьске

ОСНОВЫ АНАЛИЗА БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

Методические указания по изучению

междисциплинарного курса «Основы анализа

бухгалтерской отчетности» для обучающихся по специальности 080114

Экономика и бухгалтерский учет (по отраслям)

Составитель Р. Н. Зиязова

Ноябрьск, 2011г.

Основы анализа бухгалтерской отчетности: метод. указания по изучению дисциплины для обучающихся по специальности 080114 Экономика и бухгалтерский учет (по отраслям)/сост. Р.Н. Зиязова; Филиал ТюмГНГУ в г. Ноябрьске 2011.– 65 с.

Аннотация

Методические указания по изучению междисциплинарного курса «Основы анализа бухгалтерской отчетности», предназначены для обучающихся по специальности 080114 Экономика и бухгалтерский учет (по отраслям). Данная дисциплина изучается в 4,5 семестре.

Методические указания по изучению междисциплинарного курса – представляют собой рекомендации и разъяснения, позволяющие обучающимся оптимальным образом организовать процесс изучения данного междисциплинарного курса.

Представлены содержания основных тем заданий междисциплинарного курса, тематический план по видам учебных занятий, указания по изучению разделов и тем междисциплинарного курса, указания по работе с литературой. Приведены варианты контрольных вопросов для самоконтроля и подготовки к экзамену.

СТРУКТУРА

стр

1. Введение

4

Цели изучения междисциплинарного курса

4

3. Тематический план по видам учебных занятий

6

4. Указания по изучению разделов междисциплинарного курса с выделением наиболее сложных и важных тем

10

5. Указания по планированию времени, отведенного на изучение междисциплинарного курса

25

6. Указания по работе с литературой, конспектами лекций и учебно-методическими изданиями

25

7. Рекомендации по подготовке к самостоятельной работе, составлению докладов, выступлений и выполнению других видов учебной работы

56

8. Тематика самостоятельной работы обучающихся, рекомендации по ее организации

58

9. Указания по самоконтролю и подготовке к контрольному тестированию

60

10. Рекомендации по подготовке к экзамену

63

ВВЕДЕНИЕ

Методические указания по изучению междисциплинарного курса «Основы анализа бухгалтерской отчетности» разработаны на основе рабочей программы ПМ.04 Составление и использование бухгалтерской отчетности.

Изучение междисциплинарного курса - это вид учебной деятельности, которую обучающийся совершает в установленное время и в установленном объеме индивидуально или в группе, без непосредственной помощи и указаний преподавателя, руководствуясь сформированными ранее представлениями о порядке и правильности выполнения действий.

2. ЦЕЛИ ИЗУЧЕНИЯ междисциплинарного курса

Данный междисциплинарный курс входит в состав ПМ.04 Составление и использование бухгалтерской отчетности обязательной части и изучается в 4,5 семестрах. Для его успешного освоения необходимо освоить знания профильных дисциплин «Основы бухгалтерского учета», «Налоги и налогообложение» общепрофессионального цикла.

В результате освоения междисциплинарного курса Основы анализа бухгалтерской отчетности обучающийся должен уметь:

- отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации;

- определять результаты хозяйственной деятельности за отчетный период;

- закрывать учетные бухгалтерские регистры и заполнять формы бухгалтерской отчетности в установленные законодательством сроки;

- осваивать новые формы бухгалтерской отчетности, выполнять поручения по перерегистрации организации в государственных органах.

В результате освоения междисциплинарного курса обучающийся должен знать:

- определение бухгалтерской отчётности как единой системы данных об имущественном н финансовом положении организации;

- механизм отражения нарастающим итогом на счетах бухгалтерского учёта данных за отчетный период;

- методы обобщения информации о хозяйственных операциях организации за отчетный период;

- порядок составления шахматной таблицы и оборотно-сальдовой ведомости;

- методы определения результатов хозяйственной деятельности за отчётный период;

- требования к бухгалтерской отчётности организации;

- состав и содержание форм бухгалтерской отчётности;

- бухгалтерский баланс как основную форму бухгалтерской отчётности;

- методы группировки и перенесения обобщённой учётной информации из оборотно-сальдовой ведомости в формы бухгалтерской отчётности;

- процедуру составления пояснительной записки к бухгалтерскому балансу;

- порядок отражения изменений в учётной политике в целях бухгалтерского учёта;

- порядок организации получения аудиторского заключения в случае необходимости;

- сроки представления бухгалтерской отчётности;

- правила внесения исправлений в бухгалтерскую отчётность в случае выявления неправильного отражения хозяйственных операций;

- формы налоговых деклараций по налогам и сборам в бюджет и инструкции по их заполнению;

- форму налоговой декларации по БСН и инструкцию по ее заполнению;

- форму статистической отчётности и инструкцию по её заполнению; сроки представления налоговых деклараций в государственные налоговые органы, внебюджетные фонды и государственные органы статистики;

- содержание новых норм налоговых деклараций по налогам и сборам и новых инструкций по их заполнению;

- порядок регистрации и перерегистрации организации в налоговых органах, внебюджетных фондах и статистических органах;

- методы финансового анализа;

- виды и приемы финансового анализа;

- процедуры анализа бухгалтерского баланса: порядок общей оценки структуры имущества организации и его источников по показателям баланса;

- порядок общей оценки структуры имущества организации и его источников по показателям баланса;

- порядок определения результатов общей оценки структуры активов и их источников по показателям баланса;

- процедуры анализа ликвидности бухгалтерского баланса;

- порядок расчета финансовых коэффициентов для оценки платежеспособности;

- состав критериев оценки несостоятельности (банкротства) организации;

- процедуры анализа показателей финансовой устойчивости;

- процедуры анализа отчета о прибыли и убытках: принципы и методы общей оценки деловой активности организации, технологию расчета и анализа финансового цикла;

- процедуры анализа уровня и динамики финансовых результатов по показателям отчетности;

- процедуры анализа влияния факторов на прибыль.

иметь практический опыт:

- составления бухгалтерской отчетности и использования её для анализа финансового состояния организации;

- составление налоговых деклараций, отчетов по страховым взносам во внебюджетные фонды и формы статистической отчетности, входящие в бухгалтерскую отчетность, в установленные законодательством сроки;

- участия в счетной проверке бухгалтерской отчетности;

- анализа информации о финансовом положении организации, ее платёжеспособности и доходности.

ТЕМАТИЧЕСКИЙ ПЛАН ПО ВИДАМ УЧЕБНЫХ ЗАНЯТИЙ

Тематический план по видам учебных разделов и тем содержит наименование разделов и тем, содержание учебного материала, практические занятия, самостоятельная работа обучающихся и описание знаний, умений и навыков и представлен в таблице 1.

табл.1

Наименование разделов и тем

Содержание учебного материала, практические занятия, самостоятельная работа обучающихся

Описание знаний, умений и навыков

1

2

3

Раздел 2 Основы анализа бухгалтерской отчетности

Тема 2.1. Анализ бухгалтерского баланса. Методы оценки основных показателей

Анализ построения бухгалтерского баланса в России и за рубежом. Функции бухгалтерского баланса в рыночной экономике (экономико-правовая, информативная, результативная).

Анализ бухгалтерского баланса (форма №1 «Бухгалтерский баланс») в оценке имущественного и финансового положения организации. Влияние хозяйственных операций на валюту баланса.

Анализ классификации бухгалтерских балансов. Требования, предъявляемые к балансу. Понятие вуалирования и фальсификации бухгалтерских балансов.

Анализ актива бухгалтерского баланса. Важнейшие составляющие запасов, дебиторской задолженности. Анализ пассива бухгалтерского баланса. Собственный капитал, долгосрочные пассивы, кредиторская задолженность и прочие краткосрочные пассивы.

Обучающийся должен

знать:

-анализ классификации бухгалтерских балансов;

-требования, предъявляемые к балансу;

- функции бухгалтерского баланса в рыночной экономике;

уметь:

- проводить анализ актива и пассива бухгалтерского баланса.

Практические занятия

Анализ актива бухгалтерского баланса. Анализ пассива бухгалтерского баланса. Анализ бухгалтерского баланса.

Тема 2.2. Анализ отчета о прибылях и убытках

Анализ значения отчета о прибылях и убытках в рыночной экономике. Модели построения отчета о прибылях и убытках в российской и международной практике.

Анализ отчета о прибылях и убытках (форма №2 «Отчет о прибылях и убытках»), порядок заполнения его статей: доходы и расходы от обычной деятельности, прочие доходы и расходы.

Отложенные налоговые активы и отложенные налоговые обязательства, чистая прибыль отчетного года, нераспределенная прибыль/убыток отчетного года.

Анализ информации о прибыли на акцию. Необходимость расшифровки отдельных прибылей и убытков.

Анализ отчета о прибылях и убытках в соответствии с МСФО.

Обучающийся должен

знать:

- значение анализа отчета о прибылях и убытках в рыночной экономике;

- необходимость расшифровки отдельных прибылей и убытков;

уметь:

- проводить анализ формы № 2 «Отчет о прибылях и убытках».

Практические занятия

Анализ отчета о прибылях и убытках (форма №2 «Отчет о прибылях и убытках») статей: доходы.

Анализ отчета о прибылях и убытках (форма №2 «Отчет о прибылях и убытках») статей: доходы и расходы от обычной деятельности.

Тема 2.3. Анализ отчета об изменениях капитала

Анализ отчета об изменении капитала в рыночной экономике.

Анализ состава содержания и порядок заполнения показателей отчета об изменениях капитала (форма № 3 «Отчет об изменениях капитала»).

Балансовый принцип отражения основных составляющих капитала.

Анализ расчета и значение чистых активов для оценки ликвидности организации.

Отчета об изменениях капитала в соответствии с МСФО.

Обучающийся должен

знать:

- состава содержания и порядок заполнения показателей отчета об изменениях капитала;

- балансовый принцип отражения основных составляющих капитала;

уметь:

-анализировать данные отчета об изменениях капитала в разделе «Капитал».

иметь практический опыт:

- участия в счетной проверке бухгалтерской отчетности;

- анализа информации о финансовом положении организации, ее платёжеспособности и доходности.

Практические занятия

Проанализировать данные отчета об изменениях капитала в разделе «Капитал» (остатки на начало периода, поступление за отчетный период, остатки на конец отчетного периода).

Анализ отчета об изменениях капитала в разделе «Капитал» (остатки на начало периода, поступление за отчетный период, остатки на конец отчетного периода).

Тема 2.4. Анализ отчета о движении денежных средств

Анализ состава, содержания и порядок их заполнения статей отчета о движении денежных средств (форма № 4 «Отчет о движении денежных средств») в разрезе текущей, инвестиционной и финансовой деятельности

Анализ отчета о движении денежных средств для оценки денежных потоков.

Анализ состава, содержания и порядок их заполнения статей отчета о движении денежных средств.

Анализ отчета о движении денежных средств.

Анализ отчета о движении денежных средств для оценки денежных потоков.

Анализ отчета о движении денежных средств для оценки денежных потоков.

Анализ отчета о движении денежных средств в соответствии с МСФО

Обучающийся должен

знать:

- состав, содержание и порядок заполнения статей отчета о движении денежных средств, методику проведения анализу;

уметь:

- заполнять учетные регистры;

-анализировать отчет о движении денежных средств в разделе текущей, инвестиционной и финансовой деятельности.

иметь практический опыт:

- составление отчетов по страховым взносам во внебюджетные фонды и формы статистической отчетности, входящие в бухгалтерскую отчетность, в установленные законодательством сроки.

Практические занятия

Заполнение учетных регистров и их анализ.

Анализ отчета о движении денежных средств.

Анализ отчета о движении денежных средств (форма № 4 «Отчет о движении денежных средств») в разрезе текущей деятельности, инвестиционной и финансовой деятельности

Тема 2.5. Анализ приложения к бухгалтерскому балансу и отчет о целевом использовании полученных средств

Анализ приложения к бухгалтерскому балансу как расшифровка наиболее существенных его показателей.

Анализ содержания и заполнения формы № 5 «Приложение к бухгалтерскому балансу».

Анализ приложения к бухгалтерскому балансу как расшифровка наиболее существенных его показателей

Обучающийся должен

знать:

- расшифровку наиболее существенных показателей приложения к бухгалтерскому балансу;

уметь:

- проводить анализ приложения к бухгалтерскому балансу (форма «5).

иметь практический опыт:

- составления бухгалтерской отчетности и использования её для анализа финансового состояния организации.

Практические занятия

Анализ приложения к бухгалтерскому балансу.

Анализ данных приложения к бухгалтерскому балансу.

Проанализировать данные приложения к бухгалтерскому балансу (форма №5).

2.6 Анализ сводной и консолидированной бухгалтерской отчетности

Анализ понятия и сферы применения сводной и консолидированной бухгалтерской отчетности. Определение материнских, дочерних, зависимых обществ, группы взаимосвязанных организаций.

Анализ правил объединения показателей в сводной и консолидированной бухгалтерской отчетности.

Анализ необходимой дополнительной информации для объективной и достоверной оценки имущественного и финансового состояния организации.

Обучающийся должен

знать:

- сферы применения сводной и консолидированной бухгалтерской отчетности;

- правила объединения показателей в сводной и консолидированной бухгалтерской отчетности;

иметь практический опыт:

- проведения анализа по данным сводной и консолидированной бухгалтерской отчетности.

Практические занятия

Проанализировать данные сводной и консолидированной бухгалтерской отчетности.

Проанализировать отчетность по налоговым отчислениям предприятия

2.7 Анализ пояснительной записки как текстовой части финансовой отчетности

Анализ основных аналитических показателей деятельности организации.

Анализ сегментарной отчетности: назначение и характеристика сегментов деятельности организации

Анализ дополнительной необходимой информации для объективной и достоверной оценки имущественного и финансового состояния

Анализ формирования отчетности в зависимости от объемов деятельности в одном из вариантов: упрощенном, стандартном и множественном

Обучающийся должен

знать:

- методику проведения анализа сегментарной отчетности: назначение и характеристика сегментов деятельности организации.

УКАЗАНИЯ ПО ИЗУЧЕНИЮ РАЗДЕЛОВ междисциплинарного курса С ВЫДЕЛЕНИЕ НАИБОЛЕЕ СЛОЖНЫХ И ВАЖНЫХ ТЕМ

Методические указания включают рекомендации по самостоятельному

изучению наиболее сложных вопросов, соответствующую литературу и вопросы для самопроверки.

Для изучения курса необходимо использование материалов лекций, самостоятельная работа обучающегося основной и дополнительной литературы, материалов периодической печати, Интернета.

Раздел 2 Основы анализа бухгалтерской отчетности

Тема 2.1 Анализ бухгалтерского баланса. Методы оценки основных показателей

В соответствии с ПБУ 4/99 к составлению бухгалтерской отчетности предъявляются следующие требования:

- Бухгалтерская отчетность должна состоять из определенных форм (с 1-й по 6-ю);

- Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, о финансовых результатах ее деятельности и изменениях в ее финансовом положении;

- При формировании бухгалтерской отчетности должна быть обеспечена нейтральность информации (т.е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими);

- Бухгалтерская отчетность должна включать показатели деятельности всех филиалов и подразделений;

- При формировании бухгалтерской отчетности организация должна придерживаться принятых ею содержания и формы последовательно от одного отчетного периода к другому;

- По любому числовому показателю должны быть приведены данные не менее, чем за два года;

- Статьи бухгалтерской отчетности, по которым отсутствуют числовые показатели, прочеркиваются или не приводятся;

- Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода;

- Каждая составная часть бухгалтерской отчетности должна содержать наименование формы, отчетную дату, наименование организации, организационно-правовую форму, ИНН, адрес организации, единицу измерения, коды и шифры, вид деятельности;

- Отрицательные показатели в бухгалтерской отчетности показываются в круглых скобках;

- Бухгалтерская отчетность должна быть составлена на русском языке, подписана руководителем и гл. бухгалтером организации.

Значение отчетности заключается в ее достоверности, целостности, своевременности, простоте, сравнимости, экономичности, соблюдении строго установленных процедур, оформлении и публичности. Достоверная отчетность помогает руководить предприятием, устранять недостатки, выявлять неиспользованные внутренние резервы, своевременно реагировать и принимать правильные решения в связи с изменениями на рынке.

Целостность или полнота отчетности позволяет принимать более обоснованные управленческие решения. Своевременность предполагает представление необходимой бухгалтерской отчетности в соответствующие адреса в установленный срок. Простота бухгалтерской отчетности состоит в ее упрощении и доступности. Переход бухгалтерского учета к международным стандартам объективно способствует реализации данного требования. Проверяемость отчетности предполагает возможность подтверждения представленной в ней информации в любое время. Сравнимость предусматривает наличие одинаковых показателей на протяжении различных отрезков времени с целью выявления различий и тенденций. Цель такого сравнения - выявить тенденции развития фирмы.

Экономичность достигается путем унификации и стандартизации соответствующих форм отчетности, сокращении отдельных показателей не в ущерб качеству отчетных данных, автоматизации учета, выбора оптимальных форм учета.

Оформление означает, что составление отчетности равно как и ведение бухгалтерского учета осуществляется на русском языке и в валюте РФ. Публичность предполагает публикацию годовой бухгалтерской отчетности в средствах массовой информации, передачу в органы статистики. Перечень предприятий, которые должны публиковать свою годовую отчетность регламентирован законодательством.

Мировая бухгалтерская практика показала важность теоретических разработок в области балансовых обобщений в виде:

- основного балансового уравнения;

- капитального уравнения баланса.

Для построения основного балансового уравнения введем условные обозначения:

А — актив баланса (средства организации);

К — капитал организации;

О — обязательства организации;

П — пассив баланса (источники средств).

Получаем основное балансовое уравнение:

А = К + О – П

Это уравнение, в котором сумма составных частей имущества (средств), т.е. актив, приравнивается к их юридическим источникам образования, называют имущественным, или бухгалтерским балансом. С точки зрения логики взаимосвязь А = П означает, что:

1) всякое изменение П (капитала и обязательств) связано с увеличением или уменьшением составных частей имущества;

2) никакое изменение П невозможно, если изменение частей имущества состоит лишь в перемещении ценностей, т.е. в простой меновой сделке (например, при снятии денежных средств с расчетного счета в кассу);

3) всякое изменение стоимости частей имущества, которое не компенсируется другим изменением, должно вызывать увеличение или уменьшение П;

4) обе стороны уравнения всегда должны находиться в состоянии равновесия, т.е. баланса;

5) изменение в части капитала организации (К) прямо противоположно изменению привлеченного капитала (внешних обязательств организации О)

Основное уравнение бухгалтерского учета можно представить в форме, отражающей остаточный принцип в отношении капитала:

А - О = К

Отсюда в бухгалтерском учете появляется понятие имущества, освобожденного (очищенного) от долговых обязательств (А - О). Такое имущество называют чистым имуществом (чистыми активами), или собственным капиталом. Поскольку одной из главных целей бухгалтерского учета является формирование информации о величине собственного капитала, его увеличении или уменьшении, уравнение А - О = К в учетной литературе получило название капитального уравнения.

Хозяйственная деятельность организаций выражается во множестве хозяйственных операций, которые можно объединить в 2 основные группы:

1) меновые операции, которые оказывают влияние лишь на внутренний состав ценностей (средств), при этом величина собственного капитала остается без изменений;

2) операции, которые изменяют собственный капитал, т.е. приносят прибыль или убытки.

Из изложенного следует, что рассмотренные балансовые уравнения выполняют в основном теоретическую функцию. Бухгалтер или руководитель должен не просто технически воспринимать ту или иную хозяйственную операцию как ее фиксацию в бухгалтерском учете, а путем постоянного предварительного (т.е. до фиксации) анализа осмысливать ее влияние на финансовое положение хозяйствующего субъекта.

Такой подход заставляет отказаться от сложившегося убеждения, что никакие изменения не должны отражаться на счетах капитала, поэтому их не нужно принимать во внимание.

При осуществлении хозяйственной деятельности в составе хозяйственных средств организации и их источников, а значит, в активе и пассиве бухгалтерского баланса происходят изменения, вызываемые непрерывно возобновляемыми хозяйственными процессами. Производственно-хозяйственная деятельность организации представлена следующими процессами.

1. Производство — процесс создания материальных благ, в ходе которого происходит соединение рабочей силы со средствами производства (средствами труда и предметами труда) и создается готовая продукция для производственного и личного потребления.

2. Распределение, которое связывает процесс производства с процессом потребления, так как при распределении созданного продукта определяются доли, направляемые:

а) на возмещение потребленных средств производства (приобретение израсходованных материалов, восстановление через амортизацию и ремонт износившихся машин, оборудования и пр.);

б) на выплату заработной платы персоналу;

в) на перечисление налогов в бюджет (налога на прибыль, НДС и др.);

г) на расширение производства.

3. Обращение (обмен) — процесс, в результате которого созданный продукт (выполненные работы, оказанные услуги) передается от производителя к потребителям как для производственного, так и для личного пользования.

4. Потребление — процесс, состоящий в использовании полученной продукции, работ, услуг по назначению (для производственных и непроизводственных целей).

Указанные процессы распадаются на отдельные хозяйственные операции, каждая из которых вызывает движение хозяйственных средств и, следовательно, изменения в бухгалтерском балансе.

Теоретически после каждой хозяйственной операции показатели актива и пассива баланса претерпевают определенные изменения.

По способу влияния на баланс хозяйственные операции можно разделить на четыре типа.

Операции первого типа характеризуются тем, что при их выполнении затрагиваются только статьи актива баланса, в результате чего в пределах этой части баланса происходит перегруппировка средств, но валюта баланса (итог баланса) при этом не изменяется. Математически, используя основное уравнение бухгалтерского учета, влияние на баланс хозяйственных операций первого типа можно выразить следующей формулой:

А + X - X = П,

где А — актив бухгалтерского баланса;

П — пассив бухгалтерского баланса;

X — сумма оборота по хозяйственной операции.

В качестве примеров операций этого типа можно привести:

- снятие денежных средств с расчетного счета в банке в кассу;

- взнос наличных денежных средств из кассы на расчетный счет в банке;

- поступление денежных средств (наличных или безналичных) от дебиторов;

- выдача денег из кассы подотчетным лицам;

- возврат в кассу неиспользованных сумм подотчетными лицами;

- отпуск материалов со складов в производство;

- поступление готовой продукции на склад из производства;

- поступление возвратных отходов на склад из производства и др.

Операции второго типа затрагивают только статьи пассива баланса, в результате чего в пределах этой части баланса происходит перегруппировка средств, но валюта баланса (итог баланса) при этом не меняется.

Влияние на баланс операций этого типа можно выразить следующей формулой:

А = П + X – X

В качестве примеров таких операций можно привести:

- удержание налога на доходы физических лиц (НДФЛ) из зарплаты персонала; - удержание алиментов и прочих выплат из зарплаты персонала;

- удержание налога на прибыль из прибыли;

- формирование резервного капитала из чистой прибыли;

- направление добавочного капитала на увеличение уставного капитала;

- направление прибыли на увеличение уставного капитала и др.

Операции третьего типа приводят к увеличению средств и активе баланса с одновременным увеличением их источников в пассиве баланса. При выполнении этих операций валюта баланса возрастает и по активу, и по пассиву на одну и ту же величину.

Влияние на баланс хозяйственных операций третьего типа можно выразить следующей формулой:

А + X = П + X

Примерами таких операций могут быть:

- получение кредитов от банков на валютные или расчетные счета;

- получение займов от других организаций и физических лиц;

- начисление зарплаты работникам, так как произведенный бухгалтерией в конце месяца расчет заработной платы за текущий месяц приводит к росту задолженности перед персоналом и одновременному росту затрат (себестоимости) производимой продукции;

- начисление взносов по единому социальному налогу (ЕСН) в государственные социальные внебюджетные фонды, так как произведенный бухгалтерией при начислении зарплаты расчет ЕСН приводит к росту задолженности организации перед внебюджетными социальными фондами с одновременным увеличением себестоимости продукции.

Операции четвертого типа приводят к уменьшению средств в активе баланса с одновременным уменьшением их источников в пассиве баланса. При выполнении этих операций валюта баланса убывает и по активу и по пассиву на одну и ту же величину. Влияние на баланс хозяйственных операций четвертого типа можно выразить следующей формулой:

А - X = П – X

Примерами таких операций могут быть:

- возврат банковских кредитов с расчетных или валютных счетов;

-выплата зарплаты работникам из кассы организации;

- выплата зарплаты работникам путем перечисления денег с расчетного счета на их лицевые счета в банках и др.

В следующей части рассмотрим структуру построения и назначение показателей бухгалтерского баланса на примере конкретного предприятия.

Значение бухгалтерского баланса в рыночной экономике

Переход к рыночным отношениям вызвал появление различных форм собственности и видов предпринимательской деятельности. Воссоздается вексельное обращение, появились акции и другие ценные бумаги, изменены принципы финансирования и кредитования, расширен круг операций с иностранной валютой. В связи с этим возникла острая необходимость в изменении сложившейся за многие годы системы бухгалтерского учета и отчетности в нашей стране с опытом ведущих стран Запада и международными стандартами. Если в условиях централизованно-плановой экономики, бухгалтерская информация собиралась, обобщалась и использовалась только вышестоящими организациями (главками и министерствами), то новая финансовая отчетность уже нацелена на горизонтальное использование для привлечения инвесторов и партнеров, для информирования учредителей и акционеров об устойчивости финансового положения и о ближайших перспективах предприятия. Составной частью финансовой отчетности является бухгалтерский баланс.

Бухгалтерский баланс является наиболее информативной формой, которая позволяет принимать обоснованные управленческие решения. Умение читать баланс - это знание содержания каждой его статьи, способа ее оценки, роли в деятельности предприятия, связи с другими статьями, характеристики этих изменений для экономики предприятия, что дает возможность: получить значительный объем информации о предприятии; определить степень обеспеченности предприятия собственными оборотными средствами; установить, за счет каких статей изменилась величина оборотных средств; оценить общее финансовое состояние предприятия.

Благодаря бухгалтерскому балансу: руководители получают представление о месте своего предприятия в системе аналогичных предприятий, правильности выбранного стратегического курса, сравнительных характеристик эффективности использования ресурсов и принятии решений самых разнообразных вопросов по управлению предприятием; аудиторы получают подсказку для выбора правильного решения в процессе аудирования, планирования своей проверки, выявления слабых мест в системе учета и зон возможных преднамеренных и непреднамеренных ошибок во внешней отчетности клиента; аналитики определяют направления финансового анализа.

Традиционно принято считать, что объективной основой построения бухгалтерских балансов является двойственная группировка объектов бухгалтерского учета – по их функциональной роли в процессе хозяйственной деятельности и источникам образования. Объекты бухгалтерского учета получают в бухгалтерском балансе двойственную группировку, а информация о них – упорядоченное отражение в едином денежном измерителе. Баланс разделяется на две равновеликие совокупности показателей – актив и пассив. Уравновешивание обеих совокупностей достигается посредством балансирующих показателей, в качестве которых выступают финансовые результаты (прибыль или убыток), а во вступительном балансе – собственные (или выделенные) средства организации.

Таким образом, бухгалтерский баланс можно сравнить с моментальным снимком финансового состояния предприятия, на котором нашли отражение два равновеликих изображения:

чем располагает предприятие (имущество, классифицированное по функциональному признаку);

за счет каких источников появилось данное имущество (капитал собственника и привлечённый капитал).

Изучение финансового положения предприятия должно дать руководству предприятия картину его действительного состояния. Своевременное и полноценное выявление «болевых точек» финансов фирмы позволяет осуществлять комплекс упреждающих мер, предотвращающих возможное ее банкротство. Особую актуальность приобретает вопрос оценки структуры баланса, так как именно по неудовлетворительности его структуры принимаются решения о несостоятельности (банкротстве) предприятия.

Необходимо заметить также, что и выбор партнеров в бизнесе должен осуществляться на базе оценки финансовой состоятельности предприятий и организаций. Поэтому анализ финансового состояния - очень важная часть всей экономической работы, необходимое условие грамотного управления предприятием, объективная предпосылка обоснованного планирования и рационального использования финансовых ресурсов.

Таким образом, по данным бухгалтерского баланса можно дать оценку:

платёжеспособности предприятия (обеспеченности его кредиторской задолженности, ликвидности и т. п.);

рентабельности;

степени ответственности лиц, занятых хозяйственной деятельностью, в рамках предоставленных им полномочий по распоряжению средствами производства и рабочей силой.

Данные бухгалтерского баланса используются для статистических сводок, сопоставлений, а так же для взаимоотношений с бюджетом.

Одним из непременных требований к бухгалтерской отчётности в рыночной экономике являются её открытость для всех заинтересованных пользователей.

Бухгалтерский баланс (ББ) – это основная форма аналитической отчетности, характеризует в денежной оценке финансовое положение организации по состоянию на отчетную дату. В балансе – сквозная нумерация, состоит из двух равновеликих частей: актива и пассива и 5 разделов.

АКТИВ. I раздел – Активы внеоборотные (Ав). II раздел – Оборотные активы (Ао). I +II = Активы, или валюта баланса. Активы отражают средства

предприятия (ресурсы) по составу, размещению, т.е. имущество преприятия все то, чем оно владеет. Активы могут приобретаться, обмениваться,

создаваться. Они дают определенное представление о потенциале предприятия.

ПАССИВ. III раздел – Капитал и резервы (СК) – собственный капитал.

IV раздел – Долгосрочные пассивы (более одного года) (Пд).

V раздел – краткосрочные пассивы (Пк).

Пд+Пк – заемный капитал.

III+IV+ V – это пассив баланса Пб.

Пассивы отражают собственные средства и привлеченные (заемные) в виде долгосрочных и краткосрочных кредитов, указывая источники средств.

В разделе I «ВНЕОБОРОТНЫЕ АКТИВЫ» баланса представлены следующие группы статей: нематериальные активы; основные средства; незавершенное строительство; доходные вложения в материальные ценности; долгосрочные финансовые вложения; отложенные налоговые активы; прочие внеоборотные активы.

Нематериальные активы приводятся в балансе по остаточной стоимости

(т.е. по фактическим затратам на приобретение, изготовление за минусом начисленной амортизации).

К нематериальным активам относятся объекты интеллектуальной собственности: исключительное право патентообладателя на изобретение, промышленный образец, полезную модель; исключительное авторское право на компьютерное программное обеспечение, базы данных; исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товара.

К нематериальным активам могут относиться: организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами вкладом участников (учредителей) в уставный (складочный) капитал); деловая репутация организации.

Расшифровка состава нематериальных активов приводится в приложении к бухгалтерскому балансу (форма № 5).

Основные средства в балансе показываются как действующие, так и находящиеся на консервации или в запасе по остаточной стоимости.

Расшифровка движения основных средств в течение отчетного года, а также их состав на конец года приводятся в приложении к бухгалтерскому балансу (форма № 5).

Незавершенное строительство – показываются затраты на строительно -монтажные работы, капитальные вложения, приобретение зданий, оборудования, транспортных средств, инструмента, инвентаря, материальных объектов длительного пользования, прочие капитальные работы и затраты (проектно- изыскательские, геолого-разведочные и буровые работы, затраты по отводу земельных участков и переселению в связи со строительством, на подготовку кадров для вновь строящихся организаций и др.).

По указанной статье отражаются также затраты по формированию основного стада, стоимость оборудования, требующего монтажа и предназначенного для установки.

Расшифровка информации о движении средств по статье Незавершенное

строительство» приводится в форме№ 5.

Доходные вложения в материальные ценности – отражаются доходные

вложения в ценности, предоставляемые по договору аренды (проката), за плату во временное владение и пользование с целью получения дохода.

Долгосрочные финансовые вложения – это долгосрочные инвестиции организации (на срок более года) в доходные активы (ценные бумаги) других организаций, уставные (складочные) капиталы других организаций, созданных на территории Российской Федерации или за ее пределами, государственные ценные бумаги, а также предоставленные организацией другим организациям займы.

По статье «Отложенные налоговые активы» отражается сумма отложенных налоговых активов, исчисленная в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль».

По статье «Прочие внеоборотные активы» отражаются средства и вложения долгосрочного характера, не нашедшие отражения в разделе I баланса.

Раздел II ОБОРОТНЫЕ АКТИВЫ (текущие активы) содержит следующие подразделы: запасы (показываются остатки запасов сырья, основных и вспомогательных материалов, топлива, покупных полуфабрикатов и комплектующих изделий; запасных частей, тары и других материальных ценностей по фактической себестоимости); налог на добавленную стоимость по приобретенным ценностям (сумма НДС по приобретенным ценностям, работам и услугам, которая уменьшает сумму налога для перечисления в бюджет); дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты); дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты); краткосрочные финансовые вложения (краткосрочные на срок не более одного года займы, предоставляемые организациям, ценные бумаги других организаций, государственные ценные бумаги и т.п.); денежные средства; прочие оборотные активы.

Подраздел «Запасы» включает в свою очередь статьи.

- затраты в незавершенном производстве –показываются затраты по незавершенному производству и незавершенным работам (услугам).

- готовая продукция и товары для перепродажи – показывается фактическая производственная себестоимость остатка продукции, полностью готовой к реализации. Продукция, не отвечающая указанным требованиям, и несданные работы считаются незаконченными и показываются в составе незавершенного производства (стоимость остатков приобретенных товаров в торговле и общественном питании).

- товары отгруженные – отражаются данные о фактической себе-стоимости отгруженной продукции (товаров).

- расходы будущих периодов – это суммы расходов, произведенных в отчетном году, но подлежащих отнесению к затратам на производство продукции (работ, услуг) в следующих отчетных периодах.

Анализ проводится по балансу (ф №1) с помощью одного из следующих

способов:

-анализ непосредственно по балансу без предварительного изменения состава балансовых статей;

-строится уплотнительный сравнительный аналитический баланс путем агрегирования некоторых однородных по составу элементов балансовых статей;

-производится дополнительная корректировка баланса на индекс инфляции с последующим агрегированием статей в необходимых аналитических разрезах.

Анализ изменения отдельных статей баланса проводится с помощью горизонтального, вертикального, структурного анализа.

Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния организации. К ним относятся: общая стоимость имущества предприятия, равная итогу баланса; стоимость иммобилизованных (т.е.) внеобортных средств (активов) или недвижимого имущества; стоимость мобильных (оборотных) средств – итог раздела II ББ; стоимость материальных оборотных средств ; величина собственных средств организации – итог раздела III; величина заемных средств – сумма итогов раздела IV и V; величина собственных средств в обороте, равная разнице итогов разделов III и 4 ; рабочий капитал, равный разнице между оборотными активами и текущими обязательствами.

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия. Активы – это хозяйственные средства предприятия, его имущество.

Все активы (А) подразделяются на: долгосрочные – внеоборотные активы, или основной капитал (I раздел); текущие, (оборотные) активы (II раздел). Они характеризуют имущественное положение организации, его деловую и инвестиционную активность.

Анализ капитала предприятия (основной и оборотный) можно проводить по различным классификационным группам: активы материальные – активы, имеющие вещественную форму. В эту группу активов входят: основные средства, незавершенное строительство, оборудование, предназначенное к монтажу, производственные запасы, незавершенное производство, готовая продукция; активы финансовые – группа активов, находящаяся в форме наличных денежных средств в кассе, на расчетных счетах и различные финансовые инструменты, такие как дебиторская задолженность, краткосрочные и долгосрочные финансовые инвестиции предприятия; денежные активы – совокупная сумма денежных средств.

Состав, структура и динамика оборотных активов анализируется на основе сравнительного аналитического баланса с использованием методов вертикального, горизонтального, коэффициентного анализа.

Бухгалтерский баланс классифицируется по видам в зависимости от цели их составления.

Признаки классификации бухгалтерского баланса: время составления; источники составления; объем информации; характер деятельности; форма собственности; объект отражения; способ очистки.

По времени составления балансы классифицируются как: вступительные; текущие; ликвидационные; разделительные; объединительные.

Вступительный баланс составляют на момент возникновения организации. В нем определяется та сумма ценностей, с которой организация начинает свою деятельность. Текущие балансы составляются периодически в течение всего времени существования организации. Они делятся на начальные, промежуточные и заключительные. Начальный баланс формируется на начало, а заключительный на конец отчетного года. Заключительный баланс отчетного года является начальным балансом следующего года. Промежуточные балансы составляются за период между началом и концом года. Они отличаются от заключительных балансов тем, что к ним прилагается меньше отчетных форм, и тем, что промежуточные балансы составляются, как правило, только на основе данных текущего бухгалтерского учета. А перед составлением заключительного баланса должна проводиться полная инвентаризация всех статей баланса. Ликвидационный баланс формируют при ликвидации организации. Они составляются в течение всего периода ликвидации и делятся на вступительные, промежуточные и заключительные ликвидационные балансы. Разделительные балансы составляются в момент разделения крупной организации на несколько более мелких структурных единиц или передачи одной или нескольких структурных единиц. Объединительный баланс формируется при объединении нескольких организаций в одну, либо при присоединении неких структурных единиц.

По источникам составления балансы делятся на инвентарные, книжные и генеральные.

Инвентарные балансы составляют только на основе описи средств. «Такие балансы требуются или при возникновении новой организации на существовавшей ранее имущественной основе, или при изменении хозяйством своей формы». Книжный баланс составляется на основе книжных записей без предварительной проверки их при помощи инвентаризации. Генеральный баланс составляется при помощи анализа учетных записей и данных инвентаризации.

По объему информации балансы делятся на единичные и сводные. Единичный баланс отражает деятельность одной организации. «Сводные балансы получаются путем механического сложения сумм, числящихся на статьях нескольких единичных балансов, и подсчета общих итогов актива и пассива. В таком балансе отдельные графы характеризуют состояние средств тех или иных организаций, а графа «Всего» отражает общее состояние средств всех организаций в целом» . Разновидностью сводных балансов являются консолидированные балансы.

По характеру деятельности балансы могут делиться на балансы основной и неосновной деятельности.

Основной является деятельность, соответствующая уставу и курсу организации. Все остальные виды деятельности - неосновные. Отделы организаций, которые занимаются неосновной деятельностью, могут иметь отдельные балансы. Средства подразделения, занимающегося неосновной деятельностью, отражаются на тех статьях баланса, где отражаются средства по основной деятельности.

По формам собственности различают балансы государственных, кооперативных, частных, смешанных и совместных организаций, а также общественных организаций. Они различаются по источникам образования средств. По объектам отражения балансы делятся на самостоятельные и отдельные. Самостоятельный баланс имеют организации, которые являются юридическими лицами. Отдельный баланс составляют структурные подразделения организации. По способу аннулирования балансы делятся на балансы-брутто и балансы-нетто. Баланс-брутто включает в себя регулирующие статьи. «Регулирующими называют статьи, суммы по которым при определении фактической себестоимости (или остаточной стоимости) средств вычитаются из суммы той или иной статьи». Баланс-нетто - баланс из которого исключаются регулирующие статьи. Исключение из баланса регулирующих статей называется его «очисткой».

Бухгалтерский баланс составляется на основе данных, отраженных в Главной книге или оборотной ведомости за последний месяц отчетного периода.

В графе «На начало отчетного года» показываются данные на начало года (вступительный баланс), которые должны соответствовать данным графы «На конец отчетного периода» предыдущего года (заключительный баланс предыдущего года).

В графе «На конец отчетного периода» показываются данные о стоимости активов, капитала, о резервах и обязательствах на конец отчетного периода (месяц, квартал, год).

Из формы бухгалтерского баланса видно, что статьи актива и пассива отражаются по отдельным строкам, соответствующим тем или иным показателям баланса, а сами показатели баланса для удобства построчно обозначены соответствующими кодами, приведенными в графе 2 формы бухгалтерского баланса.

Как правило, по каждой отдельной статье актива или пассива баланса отражаются данные по отдельным хозяйственным средствам и источникам их формирования. Однако по некоторым статьям актива или пассива фиксируются обобщенные данные по нескольким хозяйственным средствам и источникам их формирования (например, по строке 214 актива баланса одновременно показываются конечные остатки по готовой продукции и товарам для перепродажи).

Общие правила оценки статей бухгалтерского баланса установлены нормами ПБУ 4/99 и Положений по бухгалтерскому учету основных средств, нематериальных активов, материально-производственных запасов, финансовых вложений и др.

Бухгалтерский баланс включает числовые показатели в оценке - нетто, то есть за вычетом регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках. Поэтому в бухгалтерском балансе данные о нематериальных активах, основных средствах и доходных вложениях в материальные ценности приводятся по остаточной стоимости.

Раскрывают сведения, относящиеся к учетной политике организации, и обеспечивают пользователей дополнительными данными, которые нецелесообразно включены в бухгалтерский баланс и которые необходимы пользователям бухгалтерской отчетности для реальной оценки финансового положения организации и изменений в ее финансовом положении Пояснения к бухгалтерскому балансу.

Пояснения к бухгалтерскому балансу раскрывают следующие дополнительные данные: - о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов нематериальных активов; о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов основных средств; о наличии на начало и конец отчетного периода и движении в течение отчетного периода арендованных основных средств; о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов финансовых вложений; о наличии на начало и конец отчетного периода отдельных видов дебиторской и кредиторской задолженности; об изменениях в капитале (уставном, резервном, добавочном и др.) организации; о количестве акций, выпущенных акционерным обществом и полностью оплаченных; количестве акций, выпущенных, но не оплаченных или оплаченных частично; номинальной стоимости акций, находящихся в собственности акционерного общества, ее дочерних и зависимых обществ; о составе резервов предстоящих расходов и платежей, оценочных резервов, наличие их на начало и конец отчетного периода, движении средств каждого резерва в течение отчетного периода; о чрезвычайных фактах хозяйственной деятельности и их последствиях; о любых выданных и полученных обеспечениях обязательств и платежей организации; о событиях после отчетной даты и условных фактах хозяйственной деятельности; о прекращенных операциях; об аффилированных лицах; о государственной помощи; о прибыли, приходящейся на одну акцию и др.

Пояснения к бухгалтерскому балансу раскрывают дополнительную информацию в виде отдельных отчетных форм (отчет о движении денежных средств, отчет об изменениях капитала и др.) и в виде пояснительной записки. Отчет об изменениях капитала (форма №3) раскрывает дополнительные данные об изменениях в капитале (уставном, резервном, добавочном, нераспределенной прибыли (непокрытого убытка) организации (остатки на начало отчетного года, поступление (уменьшение) за отчетный период, остатки на конец отчетного года).

Отчет об изменениях капитала содержит как минимум данные о величине капитала на начало отчетного периода, увеличении капитала с выделением раздельно увеличения за счет дополнительного выпуска акций, за счет переоценки имущества, за счет прироста имущества, за счет реорганизации юридического лица (слияние, присоединение), за счет доходов, которые в соответствии с правилами бухгалтерского учета и отчетности относятся непосредственно на увеличение капитала, уменьшении капитала с выделением раздельно уменьшения за счет уменьшения номинала акций, за счет уменьшения количества акций, за счет реорганизации юридического лица (разделение, выделение), за счет расходов, которые в соответствии с правилами бухгалтерского учета и отчетности относятся непосредственно в уменьшение капитала, величине капитала на конец отчетного периода.

Отчет о движении денежных средств (форма №4) раскрывает сведения о потоках денежных средств (поступление, направление денежных средств) с учетом остатков денежных средств на начало и конец отчетного периода, в разрезе текущей деятельности, инвестиционной деятельности и финансовой деятельности.

Текущей деятельностью считается деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности, т.е. производством промышленной, сельскохозяйственной продукции, выполнением строительных работ, продажей товаров и др.

Инвестиционной деятельностью считается деятельность организации, связанная с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также их продажей; с осуществлением собственного строительства, расходов на научно-исследовательские, опытно-конструкторские и технологические разработки; е осуществлением финансовых вложений (приобретение ценных бумаг других организаций, в том числе долговых, вклады в уставные капиталы других организаций, предоставление другим организациям займов и т.п.).

Тема 2.2 Анализ отчета о прибылях и убытках

Финансовые результаты деятельности организации в виде прибылей и убытков определяются путем сопоставления ее доходов и расходов в рамках конкретных отчетных периодов.

В зависимости от характера доходов и расходов, условий осуществления и направлений деятельности организации выделяют две основные группы доходов и расходов: от обычных видов деятельности и прочие.

Доходы и расходы от обычных видов деятельности получают от операций, являющихся предметом основной деятельности.

В Отчете о прибылях и убытках доходы представлены в виде выручки от продажи товаров, продукции, работ, услуг;

Расходы по обычным видам деятельности представлены тремя строками: «Себестоимость проданных товаров, продукции, работ, услуг» - здесь отражаются затраты на производство продукции, работ, услуг. Торговые организации в этой строке отражают покупную стоимость товаров. Профессиональные участники рынка ценных бумаг отражают здесь покупную (учетную) стоимость ценных бумаг;

«Коммерческие расходы» - здесь отражаются расходы связанные с продажей продукции, работ, услуг (для производственных предприятий) и издержки обращения (для торговых организаций);

В соответствии с Приказом МФ РФ от 18.09.2006 г. № 116н «О внесении изменений в нормативные правовые акты по бухгалтерскому учету», начиная с годовой отчетности за 2006 год доходы и расходы, ранее признаваемые как операционные, внереализационные и чрезвычайные, объединяются в общую группу - прочие доходы и расходы.

Прочие доходы и расходы - доходы и расходы, которые не являются предметом обычных видов деятельности. К ним относятся доходы и расходы, связанные с осуществлением финансовых вложений, продажей и прочим выбытием имущества, предоставлением активов во временное пользование за плату, оплатой услуг кредитных организаций, штрафы, пени, неустойки, за нарушение условий хозяйственных договоров; курсовые разницы; прибыли и убытки прошлых лет, выявленные в отчетном году; суммы дооценки (уценки) активов за исключением внеоборотных; суммы кредиторской и дебиторской задолженности, по которым истек срок исковой давности, и др.

Прочие доходы и расходы отражаются в рекомендуемой форме № 2 бухгалтерской отчетности в пяти строках:

«Проценты к получению» - проценты по облигациям, депозитам, государственным ценным бумагам и т.п., приобретенным организацией;

«Проценты к уплате» - проценты за предоставленные организации кредиты, займы, по выпущенным ею облигациям т.п.;

«Доходы от участия в других организациях» - поступления от участия в уставных капиталах других организаций;

«Прочие доходы» - другие доходы, не перечисление выше;

«Прочие расходы» - расходы за исключением процентов к уплате.

Более подробная информация о них представлена в расшифровке отдельных прибылей и убытков к форме № 2.

К прочим также относятся доходы и расходы от операций, возникающих как последствия чрезвычайных (форс-мажорных) обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.). Доходами от чрезвычайных обстоятельств признаются:

стоимость материальных ценностей, оприходованных после списания непригодного к восстановлению имущества;

страховые возмещения убытков от чрезвычайных обстоятельств и т.п.

К расходам от чрезвычайных обстоятельств относятся:

остаточная стоимость имущества, утраченного в результате чрезвычайных обстоятельств;

затраты, связанные с ликвидацией последствий этих обстоятельств и т.п.

В современной рекомендуемой форме Отчета о прибылях и убытках для них не выделено специальных строк. Однако если такие доходы и расходы возникнут, то бухгалтер должен раскрыть их в форме № 2 обособленно от других доходов и расходов.

При проведении анализа следует не забывать, что разделение доходов и расходов на две основные группы зависит от стабильности их получения, от периода к периоду. Стабильный характер имеют доходы и расходы по обычным видам деятельности, в то время как в своей основной части прочие доходы и расходы являются случайными. Поэтому более высоким «качеством» (с позиции стабильности получения) обладает та чистая прибыль, которая сформировалась в большей степени за счет положительного финансового результата от обычной деятельности (прибыли от продаж). Данная ситуация означает, что высока вероятность ее получения в не меньших объемах в будущем. Таким образом, анализ полученных доходов, расходов и финансовых результатов позволяет не только оценить фактический уровень эффективности деятельности организации, но и определить перспективы развития хозяйствующего субъекта, уровень его надежности как партнера и инвестиционной привлекательности.

Сопоставление определенных групп доходов и расходов организации позволяет исчислить важнейшие показатели финансовых результатов ее деятельности:

прибыль (убыток) от продаж товаров, продукции, работ, услуг характеризует финансовый результат от обычных видов деятельности организации и представляет собой разность между выручкой от продажи (без НДС, акцизов и других обязательных платежей) и полной себестоимостью проданных товаров, продукции, работ, услуг.

прибыль (убыток) до налогообложения представляет собой сумму прибыли (убытка) от продаж товаров, продукции, работ, услуг, операционных и внереализационных доходов, уменьшенных на сумму аналогичных расходов. Данный показатель характеризует общий финансовый результат, полученный от всех видов деятельности и операций;

чистая прибыль (убыток) отчетного периода формируется исходя из прибыли (убытка) до налогообложения с учетом влияния на результат текущего налога на прибыль, отложенных налоговых активов, отложенных налоговых обязательств и последствий чрезвычайных обстоятельств хозяйствования. Она характеризует величину прибыли, остающейся в распоряжении собственника организации, т.е. конечный финансовый результат деятельности.

Анализ доходов и расходов проводится по следующим направлениям:

выявляется динамика отдельных видов доходов и расходов и общей их суммы в отчетном периоде по сравнению с предыдущим. При этом темпы роста доходов необходимо сопоставить с темпами роста соответствующих расходов (горизонтальный анализ);

рассчитывается удельный вес отдельных доходов и расходов в общей их величине и оценивается динамика структуры этих показателей в отчетном периоде по сравнению с предыдущим (вертикальный анализ);

при наличии информации за несколько периодов проводится трендовый анализ доходов и расходов;

определяются различные соотношения доходов и расходов организации (коэффициентный анализ):

- соотношение общей суммы доходов и расходов,

- соотношение доходов и расходов по обычным видам деятельности,

- соотношение прочих доходов и расходов.

Расчет этих соотношений проводится за предыдущий и отчетный период, что позволяет выявить уровень и динамику доходности деятельности организации.

В целом анализ доходов и расходов позволяет установить степень их влияния на конечный финансовый результат — чистую прибыль (убыток).

Дальнейший анализ должен быть направлен на оценку влияния сложившейся динамики и структуры доходов и расходов на показатели финансовых результатов деятельности организации, в том числе прибыль от продаж, прибыль до налогообложения и чистую прибыль.

Анализ чистой прибыли включает три этапа.

Этап I предусматривает расчет и анализ динамики (абсолютного изменения и темпов роста) чистой прибыли в отчетном году по сравнению с предыдущим и всех статей ее формирования (горизонтальный анализ). В процессе такого анализа необходимо обратить внимание на сокращение доходов и прибылей, а также увеличение расходов и убытков, полученных от различных операций и видов деятельности.

Этап II включает расчет, и анализ структуры чистой прибыли в отчетном и предыдущем периоде, т.е. удельного веса отдельных ее элементов в общей величине прибыли. При этом выявляются приоритетные составляющие доходов, расходов и соответственно финансовых результатов для того, чтобы в дальнейшем провести их углубленный анализ, выявить причины снижения доходов и увеличения расходов.

На этапе III проводится расчет, и оценка изменений в структуре чистой прибыли, что позволяет выявить структурные сдвиги в статьях формирования прибыли.

II и III этапы означают проведение вертикального анализа.

Следует заметить, что поскольку источником формирования чистой прибыли является прибыль до налогообложения, представляющая собой суммарный финансовый результат всех операций и видов деятельности организации, нередко в ходе анализа структуры финансовых результатов за 100% принимают последний показатель, т.е. находят удельный вес отдельных элементов формирования чистой прибыли в общей сумме прибыли до налогообложения.

Если имеется возможность привлечь информацию за три и более лет то можно провести трендовый анализ, т.е. изучить тенденции изменения чистой прибыли и всех ее составляющих за ряд лет. Однако при этом необходимо учитывать фактор сопоставимости данных, взятых за различные периоды. Поэтому в процессе анализа динамики прибыли важной является проблема оценки «качества» финансовых результатов, т.е. определение реальности и стабильности их получения.

Как правило, номинальная величина прибыли (зафиксированная в отчетности) существенно отличается от ее реальной величины (подкрепленной реальным притоком денежных средств).

Основными причинами несовпадения отчетной и реальной величины прибыли являются:

особенности действующей системы формирования отчетности. В частности Отчет о прибылях и убытках всеми организациями формируется по методу начисления, поэтому представленные в форме № 2 доходы и расходы не всегда отражают реальные притоки и оттоки денежных средств;

особенности принятой в организации учетной политики, отражающей используемые организацией методы учета расходов и других объектов. Величина финансового результата может существенно измениться в зависимости от выбора:

-метода начисления амортизации по основным средствам и нематериальным активам,

-срока эксплуатации этих активов,

-метода оценки потребленных производственных запасов,

-порядка списания затрат по ремонту основных средств на себестоимость продукции и др.

Объективная оценка «качества» показателей финансовых результатов, представленных в отчетности, важна в целях определения надежности финансового положения организации. Поэтому важнейшей задачей анализа является сокращение разрыва между номинальной и реальной величиной прибыли.

Простейшим способом оценки «качества» финансовых результатов, реальности их динамики является расчет и анализ изменения трех групп соотношений:

1.соотношения расходов по обычным видам деятельности с выручкой от продаж:

По динамике этих соотношений можно судить о том, насколько эффективно осуществляются в организации различные функции управления (производственная, коммерческо-сбытовая, административно-управленческая), а также о способности организации управлять расходами. Тенденция к росту названных соотношений может свидетельствовать о существующих в организации проблемах контроля расходования средств;

2.соотношения показателей прибыли (убытка) с выручкой от продажи:

Каждый следующий показатель испытывает влияние все большего числа факторов. Последний показатель является обобщающим, а расчет двух других используется для лучшего понимания причин его изменения.

Цель расчета приведенных соотношений и анализа их динамики - подтверждение стабильности получения чистой прибыли с каждого рубля продаж. Первое соотношение позволяет оценить реальный уровень эффективности управления продажами в организации. Высокое значение второго соотношения говорит о существенном влияний на конечный финансовый результат прочих доходов и расходов. Учитывая, что многие из них носят непостоянный (случайный) характер, сложившаяся ситуация свидетельствует о низком качестве чистой прибыли. Сравнение второго и третьего соотношения позволяет установить влияние на конечный финансовый результат налогового фактора, а также чрезвычайных доходов и расходов, носящих экстраординарный характер и не зависящих от уровня эффективности деятельности организации;

3.соотношения выручки от продаж и стоимости активов (капитала) организации. Расчет этого соотношения и анализ его изменения позволяет оценить реальную динамику доходности капитала и деятельности организации в целом.

Наиболее крупной статьей формирования чистой прибыли, как правило, является прибыль от продаж товаров, продукции, работ, услуг. Поэтому в процессе анализа важно оценить влияние факторов, вызвавших изменение этого показателя.

Цель факторного анализа прибыли от продаж - выявление резервов ее повышения.

В целом на прибыль от продаж оказывают влияние следующие основные факторы:

объем продаж (чем больше организация продает рентабельной продукции, тем больше она получает прибыли);

структура продаж;

цены на продаваемые продукцию, работы и услуги;

уровень затрат, включенных в себестоимость продукции (их рост приводит к уменьшению прибыли в том же размере).

Методика факторного анализа прибыли от продаж включает следующие расчеты:

расчет общего изменения прибыли от продаж (∆Р):

где, Р1 - прибыль отчетного года, тыс. руб.;

Р0 - прибыль предыдущего года, тыс. руб.;

расчет влияния на прибыль изменений объема продаж (∆Pi):

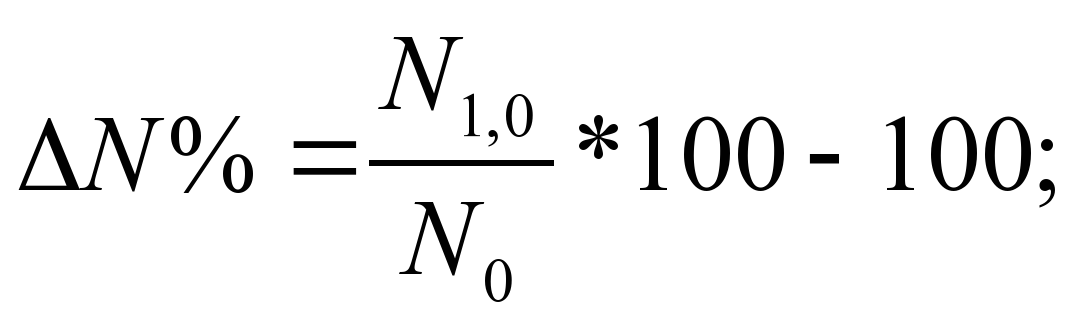

где, ∆N% - прирост объёма продаж в процентах, рассчитываемый по формуле

где, N1,0 - выручка от продаж отчётного периода в ценах предыдущего, тыс. руб.;

N0 - выручка от продаж предыдущего периода, тыс. руб.

расчёт влияния на прибыль изменения отпускных цен на проданную продукцию (∆Р2)

где, N1 - выручка от продаж отчётного периода, тыс. руб.

расчёт влияния на прибыль изменения себестоимости продукции (∆Р3)

где, S1,0 - полная себестоимость проданной продукции отчётного периода в ценах и условиях предыдущего, тыс. руб.

S1 - полная себестоимость проданной продукции отчётного периода, тыс. руб.

Такой расчет можно провести не только в целом по общей сумме расходов на производство и продажу продукции, работ, услуг, но и оценить влияние производственных, управленческих и коммерческих расходов отдельно;

расчет влияния на прибыль изменения в структуре продаж (∆Р4)

расчет совокупного влияния факторов, равного общему изменению прибыли от продаж (∆Р).

Факторный анализ позволяет выявить резервы увеличения прибыли от продаж за счет:

снижения расходов;

оптимизации структуры (ассортимента) продаж;

разработки гибкой ценовой политики;

поиска новых рынков сбыта;

улучшения качества продукции, работ, услуг и др.

Для оценки влияния этих факторов помимо информации Отчёта о прибылях и убытках используются данные специального расчёта, в результате которого натуральные объёмы продаж отчётного периода пересчитываются в средние цены и затраты предыдущего.

Данные Отчета о прибылях и убытках позволяют рассчитать порог рентабельности и запас финансовой прочности организации. Важным условием точности их определения является обязательное выделение из общей суммы расходов по обычным видам деятельности управленческих и коммерческих расходов, носящих с определенной долей условности постоянный характер. В этом случае рассчитанная в Отчете валовая прибыль (Рвал) может быть отождествлена с известным показателем маржинального дохода (маржинальной прибыли), т.е.

Известно, что маржинальный доход рассчитывается по формуле:

где, Sпер - условно-переменные затраты;

Sпос - условно-постоянные затраты;

Р - прибыль от продаж.

Таким образом, маржинальный доход представляет собой сумму покрытия условно-постоянных расходов (управленческих и коммерческих) и формирования прибыли от продаж.

На основе показателя маржинального дохода рассчитываются показатели порога рентабельности и запаса финансовой прочности.

Порог рентабельности (К), или точка безубыточности (критический объем продаж) (К) — характеризует тот объем продукции, работ, услуг, реализация которого обеспечивает организации покрытие всех затрат, связанных с их производством и продажей, и рассчитывается по формуле:

где, УР - управленческие расходы;

КР - коммерческие расходы;

МД: N - доля маржинального дохода в выручке от продаж.

Запас финансовой прочности (ЗФП) - характеризует тот объем продукции, в пределах которого организация может снижать свои продажи без риска получить убытки от обычных видов деятельности, и рассчитывается по формуле:

В процессе анализа эти показатели рассчитываются в динамике (за отчетный и предыдущий период). Кроме того, целесообразно рассчитать запас финансовой прочности в процентах от общей величины выручки от продаж, что позволит более наглядно оценить процент безрискового снижения объема продаж.

В целом названные показатели позволяют оценить уровень эффективности продаж.

Цель анализа прочих доходов и расходов - выявление путей увеличения доходов и снижения расходов.

Общая сумма прочих доходов и расходов представлена в форме № 2, а уточненный их состав может быть представлен в расшифровке к Отчету о прибылях и убытках и в Пояснительной записке.

Прочие доходы и расходы отражают, прежде всего, результаты от инвестиционной, финансовой деятельности организации и от операций с имуществом организации.

Доходы от инвестиционной деятельности (кроме вложений во внеоборотные активы и их продажи) образуются на предприятии, если оно имеет финансовые вложения в ценные бумаги, уставные капиталы других организаций либо принимает участие в совместной деятельности. Они находят отражение в строках «Проценты к получению» и «Доходы от участия в других организациях» Отчета о прибылях и убытках. Расходы по финансовой деятельности, связанной с увеличением собственного капитала (за счет выпуска и размещения акций и иных долевых бумаг) и заемных средств (в результате получения кредитов, займов и др.), указываются в строке «Проценты к уплате» Отчета о прибылях и убытках.

Результаты от операций с имуществом (продажи, передачи во временное пользование, ликвидации и др.) отражаются в строках «Прочие доходы» и «Прочие расходы» формы № 2.

В процессе анализа необходимо, прежде всего, исследовать укрупненную структуру прочих доходов и расходов и ее изменение в отчетном периоде по сравнению с предыдущим. Такой анализ проводится по данным формы № 2. Затем на основе пояснений к отчету о прибылях и убытках следует провести анализ более детализированной структуры прочих доходов и расходов. Такой анализ позволяет выяснить, что в большей мере повлияло на изменение сальдо этих доходов и расходов: изменение прочих доходов или изменение прочих расходов, а также определяются элементы доходов и расходов, наиболее существенно повлиявшие на указанные изменения.

В результате анализа структуры прочих доходов и расходов можно сделать некоторые предварительные выводы о финансовой ситуации на предприятии.

Причиной образования убытков от продажи основных средств, материальных ценностей является, как правило, снижение их качества и потребительских свойств вследствие длительного и небрежного хранения.

В современных условиях существенного расширения самостоятельности коммерческих организаций в построении взаимоотношений со своими контрагентами приводит к возрастанию влияния на формирование конечного финансового результата деятельности организации другой группы прочих доходов и расходов, включающей штрафы, пени, неустойки за нарушение условий хозяйственных договоров, прибыли (убытки) прошлых лет, выявленные в отчетном году, дебиторскую и кредиторскую задолженность, по которой истек срок исковой давности и др. Их анализ сводится к сравнению сумм доходов и расходов в динамике за несколько периодов. В определенной мере такое сравнение позволяет судить об организации работы маркетинговой, финансовой, бухгалтерской служб предприятия, платежной дисциплине, соблюдении условий хозяйственных договоров со стороны дебиторов и самого предприятия, уровне контроля состояния и сохранности активов и обязательств.

Схема анализа третьей группы прочих доходов и расходов, связанных с возникновением чрезвычайных обстоятельств хозяйственной деятельности и в мировой практике именуемых экстраординарными, аналогична той, которая используется при исследовании всех остальных прочих доходов и расходов.

Аналитические возможности Отчета о прибылях и убытках позволяют оценить рентабельность обычных видов деятельности организации.

Для расчета показателей рентабельности, как правило, используется прибыль от продаж. Однако в отдельных случаях, например, при оценке рентабельности отдельных операционных сегментов (видов деятельности), целесообразно использовать валовую прибыль.

Для оценки рентабельности обычных видов деятельности рассчитывают и анализируют в динамике следующие показатели:

рентабельность продаж (рn) - отражает величину прибыли, полученной с каждого рубля выручки от продаж товаров, продукции работ, услуг:

где, Рп - прибыль от продаж товаров, продукции, работ, услуг;

рентабельность расходов по обычным видам деятельности (pS) - позволяет оценить, сколько прибыли получено организацией с каждого рубля затрат на производство и продажу продукции, работ, услуг:

где, S - общая сумма расходов по обычным видам деятельности (полная себестоимость проданных товаров, продукции, работ, услуг);

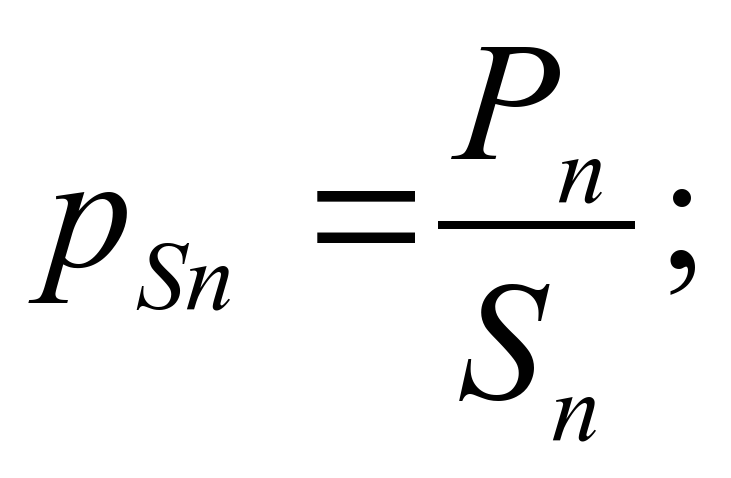

рентабельность производственных расходов (pSn) - характеризует величину прибыли с каждого рубля расходов, связанных с производством продукции, работ, услуг:

где, Sп - себестоимость проданных товаров, продукции, работ, услуг, которая включает расходы, связанные с производством и его организацией;

рентабельность управленческих расходов (рУР) - показывает величину прибыли, полученную с каждого рубля управленческих расходов:

рентабельность коммерческих расходов (рКР) - позволяет оценить величину прибыли, полученную с каждого рубля коммерческих расходов:

В ходе анализа необходимо выявить влияние различных факторов на рентабельность обычных видов деятельности. Для этого используется следующая факторная модель:

где, Z - затраты на один рубль проданной продукции, руб.

В целом основными факторами, оказывающими влияние на рентабельность продаж, являются следующие:

структура продукции;

цены на продаваемые товары, продукцию, работы, услуги;

уровень расходов на производство и продажу продукции, работ услуг;

эффективность использования производственных и финансовых ресурсов;

качество продукции;

уровень организации и управления производством и продажами;

отраслевые особенности, внешние условия функционирования организации (экономическая ситуация в стране, развитие внешнеэкономических связей, цены на энерго- и другие ресурсы, обеспеченность ими региона и т.д.).

Тема 2.3 Анализ отчета об изменениях капитала

В финансовом анализе преобладает первый подход, основанный на следующих положениях:

капитал (совокупный капитал) - общая сумма средств, вложенных в активы организации;

в зависимости от того, за счет каких средств он сформирован - собственных или заемных, в составе капитала выделяют собственный и заемный капитал.

Собственный капитал выполняет следующие основные функции;

оперативная - поддержание непрерывности деятельности. Обязательным условием для этого является образование и сохранение уставного капитала на уровне не ниже установленного Гражданским кодексом Российской Федерации минимального размера;

защитная - обеспечение защиты капитала (интересов) кредиторов и возмещения убытков. Для этого введено обязательное требование наличия чистых активов, стоимость которых по величине должна быть не меньше, чем зарегистрированный уставный капитал. Кроме того, для защиты интересов кредиторов создается резервный капитал. Его основное назначение - покрытие возможных убытков и снижение риска кредиторов в случае ухудшения экономической конъюнктуры;

распределительная - связана с участием в распределении полученной чистой прибыли;

регулирующая - означает участие отдельных субъектов в управлении организацией.

В соответствии с приказом Минфина России от 23 июля 2003 г. № 67н «О формах бухгалтерской отчетности организации» форма № 3 претерпела существенные изменения. В прежнем виде в Отчете об изменениях капитала сохранился только справочный раздел, в котором отражается величина чистых активов, а также средства, полученные из бюджета и внебюджетных фондов на финансирование расходов по обычным видам деятельности и капитальные вложения во внеоборотные активы.

В первом разделе Отчета об изменениях капитала представлены данные об изменении всех основных элементов собственного капитала за два года (предыдущий и отчетный). Кроме того, в Отчете представлены корректировки размера собственного капитала, отраженного в заключительном сальдо на 31 декабря предыдущего года, в результате:

внесения изменений в учетную политику;

переоценки основных средств.

Корректировки заключительного сальдо собственного капитала на 31 декабря предыдущего года позволяют привести размер вступительного сальдо на 1 января отчетного года в соответствие с условиями отчетного года, т.е. обеспечивается условие сопоставимости данных за разные периоды (предыдущий и отчетный год), что важно при проведении горизонтального анализа.

В процессе анализа состава и структуры собственного капитала следует рассчитать удельный вес отдельных его элементов - уставного капитала, добавочного капитала, резервного капитала и нераспределенной прибыли. Такой расчет следует проводить по состоянию на 1 января предыдущего года, 1 января и 31 декабря отчетного года.

В целом структура собственного капитала представлена следующим образом:

Располагаемый (имеющийся) капитал состоит из следующих элементов:

инвестированный капитал - капитал, вложенный собственниками и включающий:

уставный капитал (для акционерных обществ - суммарная стоимость простых (обыкновенных) и привилегированных акций; для обществ с ограниченной ответственностью - стоимость вкладов его участников),

часть добавочного капитала в виде эмиссионного дохода;

накопленный капитал - капитал, сформированный за счет чистой прибыли. К нему относятся:

резервный капитал,