Методические указания по изучению дисциплины "Статистика" для студентов экономической направленности

Методические указания по изучению дисциплины "Статистика" для студентов экономической направленности

Методические указания по изучению дисциплины «Статистика», предназначены для обучающихся по специальности 080114 Экономика и бухгалтерский учет (по отраслям). Данная дисциплина изучается на 2 курсе.

Методические указания по изучению дисциплины – представляют собой рекомендации и разъяснения, позволяющие обучающимся оптимальным образом организовать процесс изучения данной дисциплины.

Представлены содержания основных тем заданий дисциплины, тематический план по видам учебных занятий, указания по изучению разделов и тем дисциплины, указания по работе с литературой. Приведены варианты контрольных вопросов для самоконтроля и подготовки к дифференцированному зачету.

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

«ТЮМЕНСКИЙ ГОСУДАРСТВЕННЫЙ НЕФТЕГАЗОВЫЙ УНИВЕРСИТЕТ»

Филиал ТюмГНГУ в г.Ноябрьске

СТАТИСТИКА

Методические указания по изучению

дисциплины «Статистика»

для обучающихся по специальности 080114

Экономика и бухгалтерский учет (по отраслям)

Составитель Р.Н. Зиязова

Ноябрьск, 2012г.

Статистика: метод. указания по изучению дисциплины для обучающихся по специальности 080114 Экономика и бухгалтерский учет (по отраслям)/сост. Р.Н. Зиязова; Филиал ТюмГНГУ в г. Ноябрьске 2012.– 44 с.

Аннотация

Методические указания по изучению дисциплины «Статистика», предназначены для обучающихся по специальности 080114 Экономика и бухгалтерский учет (по отраслям). Данная дисциплина изучается на 2 курсе.

Методические указания по изучению дисциплины – представляют собой рекомендации и разъяснения, позволяющие обучающимся оптимальным образом организовать процесс изучения данной дисциплины.

Представлены содержания основных тем заданий дисциплины, тематический план по видам учебных занятий, указания по изучению разделов и тем дисциплины, указания по работе с литературой. Приведены варианты контрольных вопросов для самоконтроля и подготовки к дифференцированному зачету.

СТРУКТУРА

стр

Введение

4

Цели изучения дисциплины

4

3. Тематический план по видам учебных занятий

5

4. Указания по изучению разделов дисциплины с выделением наиболее сложных и важных тем

8

5. Указания по планированию времени, отведенного на изучение дисциплины

32

6. Указания по работе с литературой, конспектами лекций и учебно-методическими изданиями

32

7. Рекомендации по подготовке к самостоятельной работе, составлению докладов, выступлений и выполнению других видов учебной работы

34

8. Тематика самостоятельной работы обучающихся, рекомендации по ее организации

35

9. Указания по самоконтролю и подготовке к контрольному тестированию

36

10. Рекомендации по подготовке к зачету

42

ВВЕДЕНИЕ

Методические указания по изучению дисциплины «Статистика» разработаны на основе Федерального государственного образовательного стандарта по специальности СПО 080114 Экономика и бухгалтерский учет (по отраслям), утвержденного приказом Министерства образования и науки РФ от 06.04.2010г. № 282.

Изучение дисциплины - это вид учебной деятельности, которую обучающийся совершает в установленное время и в установленном объеме индивидуально или в группе, без непосредственной помощи и указаний преподавателя, руководствуясь сформированными ранее представлениями о порядке и правильности выполнения действий.

2. ЦЕЛИ ИЗУЧЕНИЯ ДИСЦИПЛИНЫ

Данная дисциплина относится общепрофессиональным дисциплинам профессионального цикла.

Цели дисциплины: овладение обучающимися способами организации и проведения статистического наблюдения, статистическими методами обработки и анализа статистических данных.

Задачи дисциплины:

- раскрыть предмет и метод статистики как науки, задачи ее организации в современных экономических условиях;

- помочь студентам овладеть основными приемами обработки статистических данных, приобрести навыки вычисления статистических показателей;

В результате освоения дисциплины обучающийся должен уметь:

- собирать и регистрировать статистическую информацию;

- проводить первичную обработку и контроль материалов наблюдения;

- выполнять расчеты статистических показателей и формулировать основные выводы;

- осуществлять комплексный анализ изучаемых социально- экономических явлений и процессов, в том числе с использованием средств вычислительной техники;

В результате освоения дисциплины обучающийся должен знать:

- предмет, метод и задачи статистики;

- общие основы статистической науки;

- принципы организации государственной статистики;

- современные тенденции развития статистического учёта;

- основные способы сбора, обработки, анализа и наглядного представления информации;

- основные формы и виды действующей статистической отчётности;

Тематический план по видам учебных разделов и тем содержит наименование разделов и тем, содержание учебного материала, практические занятия, самостоятельная работа обучающихся и описание знаний, умений и навыков и представлен в таблице 1.

табл.1

Наименование разделов и тем

Содержание учебного материала, практические занятия, самостоятельная работа обучающихся

Описание знаний, умений и навыков

1

2

3

4

Введение

Место и роль дисциплины «Статистика» в системе получаемых знаний. Связь изучаемой дисциплины с другими учебными дисциплинами.

Обучающийся должен знать:

-место и роль дисциплины «Статистика» в системе получаемых знаний.

Тема 1.1 Введение в статистику

1. Система государственной статистики в РФ. Задачи и принципы организации государственного статистического учета.

2.Статистические стандарты РФ. Иерархическая структура органов государственной статистики.

3.Функции органов государственной статистики. Современные технологии организации статистического учета.

Обучающийся должен знать:

-систему государственной статистики в РФ;

- структуру органов государственной статистики;

-функции органов государственной статистики

Самостоятельная работа:

Подготовка докладов, сообщений;

использование тестов, тренингов, деловых игр.

Тема 1.2 Статистическое наблюдение

1.Статистическое наблюдение и этапы его проведения. Цели и задачи статистического наблюдения. Программа статистического наблюдения. Объекты и единицы статистического наблюдения. Статистический формуляр. Статистический момент, срок (период) статистического наблюдения.

2. Виды статистического наблюдения по времени регистрации фактов: непрерывное (текущее), периодическое и единовременное Непосредственное наблюдение. Документальный способ.

3. Опрос и его виды: экспедиционный, саморегистрация, корреспондентский, анкетный явочный. Формы статистического наблюдения. Статистическая отчетность и ее виды.

Обучающийся должен знать:

-статистическое наблюдение и этапы его проведения;

-виды статистического наблюдения;

-формы статистического наблюдения.

Самостоятельная работа:

Подготовить сообщение на тему: «Виды статистического наблюдения по охвату единиц совокупности: сплошное, выборочное, основного массива, монографическое»

Тема 1.3 Сводка и группировка статистических данных

1. Статистическая сводка. Виды сводки по глубине и форме обработки материала, технике выполнения. Программа статистической сводки. Результаты сводки.

2. Группировка статистических данных. Группировочные признаки. Принцип оптимизации числа групп. Формула Стерджесса. Простые и сложные группировки.

3. Ряд распределения. Атрибутивные и вариационные ряды распределения. Элементы вариационного ряда. Дискретные и интервальные вариационные ряды распределения.

Обучающийся должен знать:

-статистическую сводку;

-группировку статистических данных;

уметь:

-рассчитывать группировки статистических данных;

-графически изображать ряды распределения.

Практические занятия

Расчет группировки статистических данных.

Графическое изображение рядов распределения: полигон, гистограмма, кумулята и огива.

Самостоятельная работа:

Реферат на тему: «Факторные и результативные признаки. Перегруппировка статистических данных»

Тема 1.4 Способы наглядного представления статистических данных

1. Статистические таблицы. Подлежащее и сказуемое статистической таблицы. Простые, групповые и комбинированные статистические таблицы.

2. Простая и сложная разработка сказуемого статистической таблицы. Правила построения таблиц в статистике.

3. Структурный и содержательный анализ статистических таблиц. Статистические графики. Элементы статистического графика: графический образ, поле графика, пространственные ориентиры, масштабные ориентиры, экспликация графика.

Обучающийся должен знать:

-статистические таблицы;

-правила построения таблиц в статистике;

- элементы статистического графика;

уметь:

- строить графики по форме графического образа и способу построения.

Практические занятия

Виды графиков по форме графического образа и способу построения.

Самостоятельная работа:

Правила построения таблиц в статистике. Структурный и содержательный анализ статистических таблиц.

Тема 1.5 Статистические показатели

Практические занятия

1. Относительные показатели динамики, плана, выполнения плана, структуры, координации, интенсивности и сравнения.

2. Степенные средние величины в статистике: средняя арифметическая, среднее квадратическое, средняя гармоническая, средняя гармоническая.

-определять относительные и абсолютные показатели динамики;

- определять степенные средние величины в статистике.

Самостоятельная работа:

Подготовить презентации по теме: «Взвешенные и не взвешенные (простые) средние степенные величины в статистике».

Тема 1.6 Ряды динамики в статистике

Ряды динамики. Виды рядов динамики: моментные и интервальные; абсолютных, относительных и средних величин; с равноотстоящими уровнями и неравноотстоящими уровнями во времени; стационарные и нестационарные.

Обучающийся должен знать:

- ряды динамики;

уметь:

-рассчитывать показатели изменения уровней рядов динамики.

Практические занятия

Показатели изменения уровней рядов динамики: базисные, цепные и средние абсолютные приросты, коэффициенты и темпы роста (прироста).

Основные компоненты динамического ряда: основная тенденция (тренд); динамические (конъюнктурные), сезонные и случайные колебания.

Самостоятельная работа:

Методы анализа основной тенденции в рядах динамики. Сезонные колебания. Индексы сезонных колебаний и сезонная волна.

Тема 1.7 Индексы в статистике

Практические занятия

Индивидуальные и общие индексы. Агрегатный индекс.

Подготовить сообщение на тему: «Индексы. Классификация индексов в статистике по степени охвата явления, базе сравнения, форме построения, объекту исследования, составу явления, периоду исчисления».

Тема 1.8 Выборочное наблюдение в статистике

1. Бесповторный и повторный отбор. Виды выборки: собственно-случайная, механическая, типическая, серийная, комбинированная. Малая выборка в статистике.

2. Методы оценки результатов выборочного наблюдения. Генеральная и выборочная совокупности. Полнота выборки. Ошибка выборочного наблюдения.

Обучающийся должен знать:

-виды выборки;

-методы оценки результатов выборочного наблюдения.

Самостоятельная работа:

Средняя и предельная ошибки выборки. Корректировка выборки. Распространение результатов выборочного наблюдения на генеральную совокупность

Тема 1.9 Статистическое изучение связи между явлениями

1. Причинно-следственные связи между явлениями. Качественный анализ изучаемого явления. Построение модели связи.

Подготовить реферат на тему: Линейная и нелинейная регрессия. Прямая (положительная) и обратная (отрицательная) регрессия. Парная регрессия. Множественная (многофакторная) регрессия. Уравнение регрессии. Коэффициенты регрессии.

Освоенные знания умения позволят успешно освоить следующие дисциплины и профессиональные модули:

- Налоги и налогообложение;

- Региональная экономика;

- Бизнес-планирование;

- Основы анализа бухгалтерской отчетности.

4. УКАЗАНИЯ ПО ИЗУЧЕНИЮ РАЗДЕЛОВ ДИСЦИПЛИНЫ С ВЫДЕЛЕНИЕ НАИБОЛЕЕ СЛОЖНЫХ И ВАЖНЫХ ТЕМ

Методические указания включают рекомендации по самостоятельному изучению наиболее сложных вопросов, соответствующую литературу и вопросы для самопроверки.

Для изучения дисциплины необходимо использование материалов лекций, самостоятельная работа обучающегося основной и дополнительной литературы, материалов периодической печати, Интернета.

ТЕМА 1.1 ВВЕДЕНИЕ В СТАТИСТИКУ

1.Система государственной статистики в РФ. Задачи и принципы организации государственного статистического учета.

Цель ведения статистического учета – правдивое описание всех сторон

общественной жизни государства. Статистика играет важную роль в управлении экономикой любой страны, так как правильность управленческого решения во многом зависит от той информации, на основе которой оно принято.

Развитие и организация государственной статистики определяется многими условиями и факторами экономического, социального, организационного характера.

Важнейшими из них являются, с одной стороны, потребность органов государственной власти в данных об экономическом и социальном состоянии страны, с другой – уровень развития статистической науки, организации государственного аппарата, направленность экономической и социальной политики власти, квалификация работников государственной, в том числе статистической службы.

Организация статистики в России. Система государственной статистики

представляет собой сеть иерархически и функционально взаимосвязанных

организаций, занимающихся сбором, обработкой и распространением статистических данных, характеризующих темпы и пропорции социально-экономического развития страны ее сравнение с другими странами и положение в современном мире.

Система государственной статистики находится в ведении Правительства РФ и подотчетна ему, что обеспечивает неразрывную связь государственной статистики с органами государственного управления.

Система сформирована в соответствии с административно-территориальным делением страны. Она включает в себя два уровня организаций: федеральный, который представляют федеральные органы государственной статистики, и территориальный, представленный органами государственной статистики субъектов РФ и статистическими структурами районного звена.

Федеральный уровень государственной статистики представляют Федеральная служба государственной статистики, ее центральный аппарат и подведомственные - 2 - организации. Федеральная служба государственной статистики находится в ведении Министерства экономического развития Российской Федерации. Помимо Федеральной службы государственной статистики, федеральные государственные статистические наблюдения осуществляют статистические подразделения других федеральных органов власти. Информация, представляемая федеральными органами государственной власти, используется Федеральной службой государственной статистики при подготовке макроэкономических расчетов и публикаций сводно-информационных материалов.

К низовым органам государственной статистики относятся городские и

районные управления государственной статистики. В областях, краях и республиках, а также в Москве и Санкт-Петербурге имеются территориальные органы по статистике. Высший орган управления статистикой – Федеральная служба государственной статистики (Росстат). Сфера деятельности статистической службы определена в Положении о Федеральной службе государственной статистики, которое утверждено постановлением Правительства Российской Федерации от 2 июня 2008 года N 420. Федеральная служба государственной статистики (Росстат) является федеральным органом исполнительной власти, осуществляющим функции по формированию официальной статистической информации о социальных, экономических, демографических, экологических и других общественных процессах в Российской Федерации, а также в порядке и случаях, установленных законодательством Российской Федерации, функции по контролю в сфере государственной статистической деятельности.

Федеральная служба государственной статистики обеспечивает единую

методологическую основу учета, сводит, анализирует полученную информацию, обобщает данные, публикует результаты своей деятельности. Основными функциями Федеральной службы государственной статистики являются:

• представление в установленном порядке статистической информации

гражданам, Президенту РФ, Правительству РФ, Федеральному Собранию РФ, органам государственной власти, средствам массовой информации, другим организациям, в том числе международным;

• разработка и совершенствование научно обоснованной официальной

статистической методологии для проведения статистических наблюдений и формирования статистических показателей, обеспечение соответствия указанной методологии международным стандартам;

• разработка и совершенствование системы статистических показателей,

характеризующих состояние экономики и социальной сферы;

• сбор статистической отчетности и формирование на ее основе

официальной статистической информации;

• контроль за выполнением организациями и гражданами, осуществляющими предпринимательскую деятельность без образования

юридического лица, законодательства Российской Федерации в области

государственной статистики;

• развитие информационной системы государственной статистики, обеспечение ее совместимости и взаимодействия с другими государственными информационными системами;

• обеспечение хранения государственных информационных ресурсов и

защиты конфиденциальной и отнесенной к государственной тайне статистической информации;

• реализация обязательств Российской Федерации, вытекающих из членства в международных организациях и участия в международных договорах, осуществление международного сотрудничества в области статистики.

Сложившаяся в Российской Федерации информационно-статистическая система имеет межведомственную структуру. Наряду с Федеральной службой государственной статистики, осуществляющей межотраслевую координацию и функциональное регулирование статистической деятельности в России, более 50 федеральных органов исполнительной власти формируют официальную статистическую информацию.

За последнее время были реализованы две долгосрочные федеральные целевые программы реформирования государственной статистики - Государственная программа перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики и федеральная целевая программа "Реформирование статистики в 1997 - 2000 годах".

В результате реализации этих программ сформирована практически новая

система статистики, в целом адекватная социально-экономическому состоянию общества и соответствующая основным принципам официальной статистики, одобренным Статистической комиссией ООН.

2.Статистические стандарты РФ. Иерархическая структура органов государственной статистики.

Организация статистического учета на государственном уровне необходима для решения задач информационного обеспечения общества, управления социально-экономическими и демографическими явлениями и процессами в обществе, а также для развития науки посредством: изучения, комплексного анализа происходящих в стране социально-экономических и демографических процессов.

Государственный статистический учет - это совокупность действий по проведению государственных статистических наблюдений, последующей обработке, анализу, хранению, защите и распространению статистических данных о количественных и качественных характеристиках социально-экономических и демографических явлений и процессов в обществе на основе государственной статистической методологии.

Целью проведения официального статистического учета в Российской Федерации является формирование в соответствии с государственной статистической методологией полной, объективной, актуальной и надежной статистической информации, необходимой для решения стоящих перед нею задач.

К задачам государственной статистики относится:

- информационное обеспечение органов государственного управления, а также физических и юридических лиц для оценки текущего состояния интересующего их процесса или явления, прогнозирования и планирования их состояния в будущем, а также для принятия управленческих решений;

- разработка государственной статистической методологии с учетом международной системы учета и статистики, обеспечения доступа к государственной статистической методологии юридических лиц и граждан;

- обеспечение взаимодействия информационных баз данных, созданных разными организациями государственной статистики;

- обеспечения равного доступа юридических лиц и граждан к открытой статистической информации, всестороннего освещения социально-экономического, демографического положения Российской Федерации, субъектов Российской Федерации, отраслей и секторов экономики путем опубликования и распространения официальных докладов, статистических сборников, бюллетеней и иных информационно-аналитических изданий, а также путем использования информационных технологий.

Государственные статистические наблюдения проводятся на основе данных первичных учетных документов либо путем опроса юридических лиц, их представительств и филиалов, граждан, в том числе занимающихся предпринимательской деятельностью без образования юридического лица, об их деятельности, включая разработку, тиражирование и рассылку отчетно-статистической документации, необходимой для проведения государственных статистических наблюдений.

Государственный статистический регистр содержит:

- данные учредительных документов прошедших государственную регистрацию юридических лиц, а также данные о представительствах и филиалах юридических лиц, регистрационных документах граждан, занимающихся предпринимательской деятельностью без образования юридического лица;

- идентификационный код и классификационные признаки (коды видов деятельности, территориального расположения, подчиненности, формы собственности, организационно-правовой формы), присваиваемые юридическим лицам, их представительствам и филиалам, гражданам, занимающимся предпринимательской деятельностью без образования юридического лица, федеральным органом исполнительной власти в области статистической деятельности и его территориальными органами в соответствии с общероссийскими классификаторами технико-экономической и социальной информации;

- идентификационный код и классификационные признаки, присвоенные юридическим лицам, их представительствам и филиалам, гражданам, занимающимся предпринимательской деятельностью без образования юридического лица, при внесении в государственный статистический регистр, обязательны при формировании государственных информационных ресурсов, содержащих сведения о юридических лицах, об их представительствах и филиалах, о гражданах, занимающихся предпринимательской деятельностью без образования юридического лица.

Главным учетно-статистическим центром в Российской Федерации в соответствии со ст. 71 Конституции является Государственный комитет Российской Федерации по статистике (Госкомстат России), созданный в 1994 г. Госкомстат РФ, его органы в республиках, краях, областях, автономных областях и округах, в городах Москве и Санкт-Петербурге, других городах и районах, а также подведомственные им организации, учреждения и учебные заведения составляют единую систему государственной статистики страны.

Формы и методы сбора и обработки статистических данных, методология расчета статистических показателей, установленные Госкомстатом, являются статистическими стандартами Российской Федерации.

Основные функции Госкомстата России состоят в том, что он:

1) организует проведение государственных статистических наблюдений по разработанным им или согласованным с ним программам, формам и методикам;

2) обеспечивает функционирование ЕГРПО (Единого государственного регистра предприятий и организаций);

3) обеспечивает сбор, обработку, хранение и защиту статистической информации, соблюдение государственной и коммерческой тайны, необходимую конфиденциальность данных (конфиденциальный – секретный, доверительный);

4) сопоставляет основные социально-экономические показатели России с аналогичными показателями других стран, совместно с Центробанком составляет платежный баланс страны;

5) проводит единую техническую политику в области сбора, обработки и передачи статистической информации, в разработке и формировании федеральных программ по вопросам, порученным Госкомстату.

Процесс реформирования российской статистики связан с переходом экономики России к рыночным отношениям. Целью реформирования являются укрепление статистической службы, совершенствование всех элементов статистического наблюдения с учетом новых требований, разработка системы показателей для комплексного анализа переходной экономики, компьютеризация статистики. Поставлена задача создания информационно-телекоммуникационной статистики (ИТСС), в основу которой положено формирование локальных вычислительных сетей (ЛВС), которые будут способствовать переходу к новым информационным технологиям.

Государственные федеральные статистические наблюдения проводятся федеральным органом исполнительной власти в области статистической деятельности и его территориальными органами с использованием информации, полученной на безвозмездной основе в рамках Федеральной программы статистических работ от федеральных органов законодательной и исполнительной власти, судов, Центрального банка Российской Федерации, органов прокуратуры, государственных внебюджетных фондов по вопросам их ведения в соответствии с законодательством Российской Федерации за счет соответствующих средств федерального бюджета, Центрального банка Российской Федерации, государственных внебюджетных фондов.

Информационные ресурсы, сформированные из получаемой в результате проведения государственных федеральных статистических наблюдений статистической информации, являются федеральной государственной собственностью.

Федеральная программа статистических работ разрабатывается федеральным органом исполнительной власти в области статистической деятельности и его территориальными органами с учетом предложений федеральных органов исполнительной власти, органов исполнительной власти субъектов Российской Федерации.

Федеральная программа статистических работ включает в себя перечень мероприятий по проведению официального статистического учета, сведения об исполнителях и о сроках его проведения. Федеральная программа статистических работ ежегодно утверждается Правительством Российской Федерации и финансируется за счет средств федерального бюджета.

Федеральная программа статистических работ содержит официальную статистическую информацию о системе национальных счетов (системе взаимоувязанных обобщающих статистических показателей, характеризующей основные социально-экономические явления и процессы в Российской Федерации), национальном богатстве, населении, трудовых ресурсах (занятости), финансах и денежном обращении, внешнеэкономической деятельности, промышленности, сельском и лесном хозяйстве, о строительстве и об инвестициях, о транспорте и связи, об оптовой и о розничной торговле, о платных услугах населению, общественным объединениям (организациям), о здравоохранении, об образовании и о культуре, о туризме и об отдыхе, о санаторно-курортном обслуживании, жилищно-коммунальном хозяйстве, о страховании и об операциях с ценными бумагами, о новейших достижениях науки и техники, о ценах и тарифах, о правонарушениях, об охране окружающей среды и о природных ресурсах, о социально-экономическом положении субъектов Российской Федерации, об уровне жизни населения в Российской Федерации и в каждом субъекте Российской Федерации, в том числе статистическую информацию о прожиточном минимуме, среднем доходе на душу населения.

Статистическая информация, полученная федеральным органом исполнительной власти в области статистической деятельности и его территориальными органами в рамках выполнения Федеральной программы статистических работ, предоставляется федеральным органам законодательной и исполнительной власти, судам, органам прокуратуры, органам законодательной и исполнительной власти субъектов Российской Федерации, органам местного самоуправления на безвозмездной основе.

Юридическим лицам и гражданам по их запросам статистическая информация предоставляется на платной основе.

Статистической информации с ограниченным доступом предоставляется пользователям в соответствии с законодательством Российской Федерации.

Ква3.Функции органов государственной статистики. Современные технологии организации статистического учета.

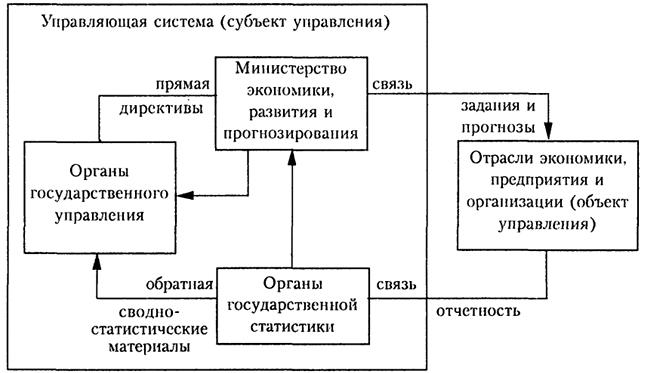

Государственная статистика представляет собой одно из важнейших межотраслевых звеньев в системе управления экономикой страны. Она призвана решать задачи по изучению массовых явлений, выявлять их сложные взаимосвязи и взаимодействия, а также давать научно обоснованную оценку функционирования и развития экономики. Органы государственной статистики осуществляют свою работу, руководствуясь тем, что система учета и статистики в РФ является одним из важнейших рычагов государственного управления развитием экономики. Госкомстат РФ выполняет функцию обратной связи по отношению к органам управления, предоставляя им всю необходимую статистическую информацию о деятельности всех отраслей экономики и подведомственных им предприятий и организаций.

Это наглядно представлено в обобщенной модели системы управления экономикой (рис. 1).

Рис. .1.Обобщенная модель системы управления экономикой

Под объектом управления понимается элемент системы, который для нормального функционирования нуждается в систематическом контроле и регулировании. Объектами управления выступают отрасли экономики их предприятия и организации, которые требуют статистического наблюдения.

Для управления ими создается управляющая система, которая обеспечивает их своевременное приведение к нормальному функционированию. Органы управления воздействуют на объекты управления посредством прямой связи (задания и прогнозы) и обратной связи (отчетность) через органы государственной статистики.

Органы государственной статистики, информируя органы государственного управления о деятельности во всех отраслях экономики (сводно-статистические материалы), выполняют важные сигнальные функции, состоящие в фиксации приема управляющей информации в виде заданий (прогнозов) и фиксации соответствия намечаемых действий объектов управления фактическому положению - выполнению или не выполнению ими этих заданий.

Государственная статистика служит базой для организации в стране статистической информационной системы, представляющей собой многоуровневую систему сбора и обработки учетно-статистической информации, необходимой для управления экономикой страны.

Статистическая информационная система отвечает всем требованиям, предъявляемым к сложным экономическим информационным системам (ЭИС). Это прежде всего единство элементов системы с точки зрения их оптимального взаимодействия для достижения общей цели, большие размеры и сложность поведения системы, имеющей человеко-машинный характер.

Органы государственной статистики и ее организации, образующие систему Госкомстата РФ, проводят свою работу на основе общих принципов, единой методологии и организации государственной статистики. Основная их цель - осуществление централизованного руководства делом учета и статистики в стране. Система Госкомстата РФ охватывает всю Россию, ее органы имеются во всех административно-территориальных образованиях страны.

В системе Госкомстата РФ собирают и обрабатывают статистическую информацию от сотен тысяч промышленных предприятий, строек, сельскохозяйственных предприятий, десятков тысяч культурных, бытовых и других учреждений и организаций независимо от форм собственности. Эта информация отличается массовостью и различной периодичностью поступления. Она формируется на базе более 250 форм статистической отчетности, а также на основе выборочных обследований, переписей и социологических опросов.

При обработке всей статистической отчетности указанных объектов осуществляется несколько сотен миллиардов вычислительных операций в год. Для выполнения такой огромной работы Госкомстат РФ располагает разветвленной сетью вычислительных установок по сбору и обработке информации. Применение в ней различных средств вычислительной техники придает статистической информационной системе человеко-машинный характер с высоким уровнем автоматизации обработки статистической информации.

ТЕМА 1.2 СТАТИСТИЧЕСКОЕ НАБЛЮДЕНИЕ

Любое экономико-статистическое исследование начинается со статистического наблюдения. Статистическое наблюдение - это предварительная стадия статистического исследования, которая представляет собой планомерный, научно организованный учет (сбор) первичных статистических данных о массовых социально-экономических явлениях и процессах.

Статистическое наблюдение должно отвечать ряду важнейших требований:

а) проводиться непрерывно и систематически;

б) учет массовых данных должен быть таким, чтобы не только обеспечивалась полнота данных, но и учитывалось их постоянное изменение;

в) данные должны быть максимально достоверны и точны;

г) исследуемые явления должны иметь не только научную, но и практическую ценность.

Сбор статистических данных может проводиться как органами государственной статистики, научно-исследовательскими институтами, другими государственными структурами, так и экономическими службами банков, бирж, предприятий, фирм. Только в этом случае исследователи получают достоверную и достаточно разнообразную статистическую информацию, позволяющую всесторонне изучать социально-экономические явления.

Статистическое наблюдение (сбор первичного статистического материала) состоит из трех основных этапов:

- подготовка статистического наблюдения;

- организация и производство наблюдения;

-контроль полученных первичных данных.

Цель определяет объект статистического наблюдения. Объект наблюдения есть некоторая исследуемая статистическая совокупность или физических лиц (население, работники), или юридических лиц (предприятия, фирмы, учебные заведения), или физических единиц (производственное оборудование, средства передвижения и транспортировки, жилые дома), т.е. исследуемая статистическая совокупность состоит из отдельных единиц.

Единицу наблюдения следует отличать от отчетной единицы. Отчетной называют такую единицу, от которой поступают отчетные данные. Она может совпадать или не совпадать с единицей наблюдения.

Основной формой статистического наблюдения является отчетность. Если первичный учет (первичный учетный документ) регистрирует различные факты, то отчетность является обобщением первичного учета.

Отчетность - официальный документ, который скрепляется подписями лиц, ответственных за предоставление и достоверность собранных сведений, и утверждается органами государственной статистики. Кроме годовой может иметь место ежедневная, недельная, двухнедельная, месячная и квартальная отчетность. Отчетность может быть представлена по почте, телеграфу, телетайпу, факсу.

Видами прерывного наблюдения являются единовременное и периодическое. Первое есть разовое сплошное наблюдение для сбора количественных характеристик явления или процесса в момент его исследования. Периодическое наблюдение проводится через определенные промежутки времени по схожим программе и инструментарию. Например, периодическое исследование пассажиропотоков в общественном транспорте, периодическая регистрация цен производителей по отдельным товарам (один раз в месяц или в квартал).

По охвату единиц совокупности статистическое наблюдение бывает сплошным и несплошным. Сплошное наблюдение охватывает все единицы исследуемой совокупности (например, общая перепись населения). В свою очередь, несплошное наблюдение охватывает только часть исследуемой совокупности. В зависимости от того, как выбрана эта часть, несплошное наблюдение можно подразделить на выборочное (основано на принципе случайного отбора), метод основного массива (исследуются самые существенные или наиболее крупные единицы изучаемой совокупности) и так называемое монографическое наблюдение (подробное исследование отдельных единиц изучаемой совокупности с целью выявления намечающихся тенденций).

Что касается способов получения статистической информации (способов статистического наблюдения), то здесь выделяют три основных способа: непосредственное наблюдение, документальное наблюдение и опрос.

ТЕМА 1.3 СВОДКА И ГРУППИРОВКА СТАТИСТИЧЕСКИХ ДАННЫХ

Статистическая сводка - обработка первичных материалов статистического наблюдения с целью их обобщения, заключающаяся в группировке, подсчете итогов, расчете статистических показателей, составлении статистических таблиц и др

Сводка - комплекс последовательных действий по обобщению конкретных единичных данных, образующих совокупность с целью обнаружения типичных черт и закономерностей, присущих изучаемому явлению в целом.

При этом все несущественное должно быть опущено, все существенное и основное выделено и зафиксировано. Сводка проводится на основе всестороннего теоретического анализа изучаемого явления.

Статистическая сводка в узком смысле слова (простая сводка) представляет собой операцию по подсчету общих, итоговых (суммарных) данных по совокупности единиц наблюдения.

По содержанию сводка бывает первичной и вторичной (основывается на данных первичной и представляет собой отчеты, таблицы, сводные балансы по отраслям народного хозяйства или по территориальному признаку).

Также сводка бывает ручной и механизированной.

Задача сводки - дать характеристику объекту исследования с помощью запроектированных систем статистических показателей, выявить и измерить такие путем его существенные черты и особенности.

Этапы сводки.

1) определение групп и подгрупп;

2) определение системы показателей;

3) определение видов таблиц.

Простая статистическая сводка – это операция по подсчету общих итоговых и групповых данных по совокупности единиц наблюдения и оформление этого материала в таблицах.

Простая статистическая сводка дает возможность определить число единиц изучаемой совокупности и объем изучаемых признаков, но тем самым простая сводка не дает представления о целостности состава изучаемой совокупности.

Если единицы совокупности разбивают на однородные группы, после этого подсчитывают итоги по каждой группе, а затем по всей совокупности в целом, такую статистическую сводку называют сложной.

Сложная сводка позволяет нам изучить состав совокупности и выявить влияние одних признаков на другие, т. е. раскрыть свойственные данной совокупности закономерности.

Сложная статистическая сводка – это комплекс операций, включающих распределение единиц наблюдения изучаемого социально-экономического явления или процесса на группы, составление системы показателей для характеристики типичных групп и подгрупп изучаемой совокупности явлений, подсчет числа единиц и итогов в каждой группе и подгруппах и оформление результатов этой работы в виде статистических таблиц.

Программа статистической сводки включает в себя:

-выбор группировочных признаков;

-определение порядка формирования групп;

-разработка системы статистических показателей для

-характеристики выделенных групп и совокупности в целом;

-разработка макетов таблиц для представления результатов сводки.

План статистической сводки содержит указания о сроках и последовательности выполнения отдельных этапов сводки, ее исполнителях, о порядке представления ее результатов.

Научной основой сводки является статистическая группировка, которая представляет собой процесс образования однородных групп на основе расчленения (разделения) статистической совокупности на части или объединение изучаемых статистических единиц в частные совокупности по существенным для них признакам.

Группировка является методом исследования содержания изучаемого явления. На ее основе рассчитываются обобщающие показатели по группам, выявляется строение совокупности, взаимосвязи между изучаемыми признаками, а затем проводится анализ полученных результатов.

Группировка – это разбиение совокупности на группы, однородные по какому-либо признаку. С точки зрения отдельных единиц совокупности группировка – это объединение отдельных единиц совокупности в группы, однородные по каким-либо признакам.

Устойчивое разграничение объектов выражается классификацией, которая основывается на самых существенных признаках (например, классификация отраслей народного хозяйства, классификация основных фондов и т.д.). Таким образом, классификация – это узаконенная, общепринятая, нормативная группировка.

Группировочный признак – это признак, по которому происходит объединение отдельных единиц совокупности в однородные группы.

Интервал очерчивает количественные границы групп. Как правило, он представляет собой промежуток между максимальными и минимальными значениями признака в группе. Интервалы бывают:

равные, когда разность между максимальным и минимальным значениями в каждом из интервалов одинакова;

неравные, когда, например, ширина интервала постепенно увеличивается, а верхний интервал часто не закрывается вовсе;

открытые, когда имеется только либо верхняя, либо нижняя граница;

закрытые, когда имеются и нижняя, и верхняя границы.

Определение числа групп. Здесь необходимо учитывать несколько условий: а) число групп детерминируется уровнем колеблемости группировочного признака. Чем значительнее вариация признака, тем больше при прочих равных условиях должно быть групп; б) число групп должно отражать реальную структуру изучаемой совокупности; в) не допускается выделение пустых групп. Если проблема пустых групп все же возникает, при проведении структурных группировок используют неравные интервалы.

Статистические группировки и классификации преследуют цели выделения качественно однородных совокупностей, изучения структуры совокупности, исследования существующих зависимостей. Каждой из этих целей соответствует особый вид группировки: типологическая, структурная, аналитическая (факторная).

Типологическая группировка решает задачу выявления и характеристики социально-экономических типов (частных подсовокупностей).

Структурная дает возможность описать составные части совокупности или строение типов, а также проанализировать структурные сдвиги.

Аналитическая (факторная) группировка позволяет оценивать связи между взаимодействующими признаками.

В зависимости от числа положенных в их основание признаков различают простые и многомерные группировки.

Группировка, выполненная по одному признаку, называется простой.

Многомерная группировка производится по двум и более признакам. Частным случаем многомерной группировки является комбинационная группировка, базирующаяся на двух и более признаках, взятых во взаимосвязи, в комбинации.

Статистические ряды распределения представляют собой упорядоченное расположение единиц изучаемой совокупности на группы по группировочному признаку.

Различают атрибутивные и вариационные ряды распределения.

Атрибутивный – это ряд распределения, построенный по качественным признакам. Он характеризует состав совокупности по различным существенным признакам.

По количественному признаку строится вариационный ряд распределения. Он состоит из частоты (численности) отдельных вариантов или каждой группы вариационного ряда. Данные числа показывают, насколько часто встречаются различные варианты (значения признака) в ряду распределения. Сумма всех частот определяет численность всей совокупности.

Численности групп выражаются в абсолютных и относительных величинах . В абсолютных величинах выражается числом единиц совокупности в каждой выделенной группе, а в относительных величинах – в виде долей, удельных весов, представленных в процентах к итогу.

В зависимости от характера вариации признака различают дискретные и интервальные вариационные ряды распределения. В дискретном вариационном ряде распределения группы составлены по признаку, изменяющемуся дискретно и принимающему только целые значения.

В интервальном вариационном ряде распределения группиро–вочный признак, составляющий основание группировки, может принимать в определенном интервале любые значения.

Вариационные ряды состоят из двух элементов: частоты и варианты.

Вариантой называют отдельное значение варьируемого признака, которое он принимает в ряду распределения.

Частота – это численность отдельных вариант или каждой группы вариационного ряда. Если частоты выражены в долях единицы или в процентах к итогу, то их называют частостями.

Правила и принципы построения интервальных рядов распределения строятся по аналогичным правилам и принципам построения статистических группировок. Если интервальный вариационный ряд распределения построен с равными интервалами, частоты позволяют судить о степени заполнения интервала единицами совокупности. Для проведения сравнительного анализа заполненности интервалов определяют показатель, который будет характеризовать плотность распределения.

ТЕМА 1.4. СПОСОБЫ НАГЛЯДНОГО ПРЕДСТАВЛЕНИЯ СТАТИСТИЧЕСКИХ ДАННЫХ

Внешне статистическая таблица представляет собой систему построенных особым образом горизонтальных строк и вертикальных столбцов, имеющих общий заголовок, заглавия граф и строк, на пересечении которых и записываются статистические данные.

Подлежащее таблицы — это объект статистического изучения, то есть отдельные единицы совокупности, их группы или вся совокупность в целом. Сказуемое таблицы — это статистические показатели, характеризующие изучаемый объект.

Различают три вида статистических таблиц:

простые

групповые

комбинационные

Простые таблицы содержат перечень отдельных единиц, входящих в состав совокупности анализируемого экономического явления.

В групповых таблицах цифровая информация в разрезе отдельных составных частей исследуемой совокупности данных объединяется в определенные группы в соответствии с каким-либо признаком.

Комбинированные таблицы содержат отдельные группы и подгруппы, на которые подразделяются экономические показатели, характеризующие изучаемое экономическое явление. При этом такое подразделение осуществляется не по одному, а по нескольким признакам. в групповых таблицах осуществляется простая группировка показателей, а в комбинированных — комбинированная группировка. Простые таблицы вообще не содержат никакой группировки показателей. Последний вид таблиц содержит лишь не сгруппированный набор сведений об анализируемом экономическом явлении.

При простой разработке сказуемого показатель, определяющий его, не подразделяется на подгруппы, и итоговые значения получаются путем простого суммирования значений по каждому признаку отдельно независимо друг от друга. Примером простой разработки сказуемого может служить следующий фрагмент статистической таблицы. Сложная разработка сказуемого предполагает деление признака, формирующего его, на подгруппы.

В статистическом графике существуют следующие основные элементы: поле графика, графический образ, пространственные и масштабные ориентиры, экспликация графика.

Полем графика является место или пространство, на котором располагаются образующие график геометрические фигуры. Это листы бумаги, географические карты, план местности и т. п. Поле графика характеризуется его форматом. Размер поля графика зависит от его назначения. Стороны поля статистического графика обычно находятся в определенной пропорции. Размер поля графика и пропорции его сторон определяются исполнителем. Графический образ – это совокупность символических знаков (точек, линий, фигур), с помощью которых изображаются статистические данные. Эти знаки образуют основу графического изображения. В графиках также возможно использование негеометрических фигур в виде силуэтов или рисунков предмета.

При построении графика важен правильный подбор графического образа, который должен доходчиво отображать изучаемые показатели. Пространственные ориентиры определяют размещение графических образов на поле графика. Они задаются координатной сеткой или контурными линиями и делят поле графика на части, соответствующие значениям изучаемых показателей.

В статистических графиках чаще всего применяется система прямоугольных (декартовых) координат. Но есть и графики, построенные по принципу полярных координат (круговые графики).

В статистических картах средствами пространственной ориентации выступают географические ориентиры.

Статистические карты представляют собой вид графических изображений на схематичной географической карте статистических данных, характеризующих уровень или степень распространения того или иного явления на определенной территории.

Масштабные ориентиры графика придают графическим образам количественную значимость, которая передается с помощью системы масштабных шкал.

Масштаб графика – это мера перевода численной величины в графическую и наоборот. Чем длиннее отрезок линии, принятой за числовую единицу, тем крупнее масштаб. Масштабной шкалой является линия, отдельные точки которой читаются как определенные числа. В масштабной шкале различают линию – носитель информации – опора шкалы.

Шкала графика может быть прямолинейной и криволинейной. Различаются также шкалы равномерные и неравномерные. Экспликация графика – это пояснение содержания, включает в себя заголовок. Анализ таблицы как метод научного исследования путем разбиения предмета изучения на части делится на структурный и содержательный.

Структурный анализ предполагает анализ строения таблицы, характеристику представленных в таблице:

-совокупности и единиц наблюдения, формирующих ее;

-признаков и их комбинаций, формирующих подлежащее и сказуемое таблицы;

-признаков: количественных или атрибутивных;

-соотношения признаков подлежащего с показателями сказуемого;

-вида таблицы: простая или сложная, а последняя - групповая или комбинационная;

-решаемых задач - анализ структуры, типов явлений или их взаимосвязей.

Содержательный анализ предполагает изучение внутреннего содержания таблицы: анализ отдельных групп подлежащего по соответствующим признакам сказуемого; выявление соотношения и пропорций между группами явлений по одному и разным признакам; сравнительный анализ и формулировку выводов по отдельным группам и по всей совокупности в целом; установление закономерностей и определение резервов развития изучаемого объекта.

ТЕМА 1.5 СТАТИСТИЧЕСКИЕ ПОКАЗАТЕЛИ

Для характеристики массовых явлений статистика использует статистические величины (показатели), которые характеризуют группы единиц или совокупность (явление) в целом. Статистические величины (показатели) подразделяются на абсолютные,относительные и средние.

Результаты статистических наблюдений представляют собой абсолютные величины, отражающие уровень развития какого-либо явления или процесса (например, величина экспорта/импорта i-го товара в j-ю страну). Абсолютные величины обозначаются X, а их общее количество в статистической совокупности N.

Абсолютные величины всегда имеют свою единицу измерения (размерность), присущую изучаемому явлению. Широко распространены следующие видыединиц измерения:

натуральные, подразделяющиеся на простые (например, штуки, тонны, метры) и сложные (составные), представляющие собой комбинацию двух разноименных величин (например, киловатт-час);

условно-натуральные (например, алкогольные напитки учитываются в дкл 100% спирта, а различные виды топлива соизмеряют по условному топливу с теплотворной способностью 7000 ккал/кг или 29,3 МДж/кг.);

стоимостные, позволяющие соизмерить в денежной форме товары, которые нельзя соизмерить в натуральной форме (доллары США, рубли и т.д.).

Относительная величина – это результат деления (сравнения) двух абсолютных величин. В числителе дроби стоит величина, которую сравнивают, а в знаменателе – величина, с которой сравнивают (база сравнения).

Различают относительные величины динамики, структуры, координации, сравнения и интенсивности, для краткости именуемые в дальнейшем индексами.

Индекс динамики характеризует изменение какого-либо явления во времени. Он представляет собой отношение значений одной и той же абсолютной величины в разные периоды времени. Данный индекс определяется по формуле:

,

где цифры означают: 1 – отчетный или анализируемый период, 0 – прошлый или базисный период.

Критериальным значением индекса динамики служит единица (или 100%), то есть если 1, то имеет место рост (увеличение) явления во времени; если =1 – стабильность; если индекс изменения, вычитая из которого единицу (100%), получают темп изменения (динамики) с критериальным значением 0, который определяется по формуле:

.

Если T0, то имеет место рост явления; Т=0 – стабильность, Т

Индекс планового задания – это отношение планового значения признака к базисному. Он определяется по формуле Error: Reference source not found:

,

где X’1– планируемое значение; X0 – базисное значение признака.

Для определения процента выполнения плана необходимо рассчитать индекс выполнения плана, то есть отношение наблюдаемого значения признака к плановому (оптимальному, максимально возможному) значению по формуле:

.

Индекс структуры (доля) – это отношение какой-либо части объекта (совокупности) ко всему объекту. Он определяется по формуле:

Индекс сравнения – это сравнение (соотношение) разных объектов по одинаковым признакам. Он определяется по формуле Error: Reference source not found:

,

где А, Б – сравниваемые объекты.

Индекс интенсивности – это соотношение разных признаков одного объекта между собой. Он определяется по формуле:

.

где X– один признак объекта; Y – другой признак этого же объекта

Например, показатели выработки продукции в единицу рабочего времени, затрат на единицу продукции, цены единицы продукции и т.д.

Средней арифметической величиной называется такое среднее значение признака, при вычислении которого общий объем признака в совокупности сохраняется неизменным. Иначе можно сказать, что средняя арифметическая величина – среднее слагаемое. При ее вычислении общий объем признака мысленно распределяется поровну между всеми единицами совокупности. Исходя из определения, формула средней арифметической величины имеет вид:

.

ТЕМА 1.6 РЯДЫ ДИНАМИКИ В СТАТИСТИКЕ

Одной из важнейших задач статистики является изучение изменений анализируемых показателей во времени, то есть их динамика. Эта задача решается при помощи анализа рядов динамики (временных рядов).

Ряд динамики – это числовые значения определенного статистического показателя в последовательные моменты или периоды времени (т.е. расположенные в хронологическом порядке).

Числовые значения того или иного статистического показателя, составляющего ряд динамики, называют уровнями ряда и обычно обозначают через y. Первый член ряда y1 называют начальным (базисным) уровнем, а последний yn – конечным. Моменты или периоды времени, к которым относятся уровни, обозначают через t.

Анализ рядов динамики начинается с определения того, как именно изменяются уровни ряда (увеличиваются, уменьшаются или остаются неизменными) в абсолютном и относительном выражении. Чтобы проследить за направлением и размером изменений уровней во времени, для рядов динамики рассчитывают показатели изменения уровней ряда динамики:

абсолютное изменение (абсолютный прирост);

относительное изменение (темп роста или индекс динамики);

темп изменения (темп прироста).

Все эти показатели могут определяться базисным способом, когда уровень данного периода сравнивается с первым (базисным) периодом, либо цепным способом – когда сравниваются два уровня соседних периодов.

Абсолютное изменение (абсолютный прирост) уровней рассчитывается как разность между двумя уровнями ряда по формуле:

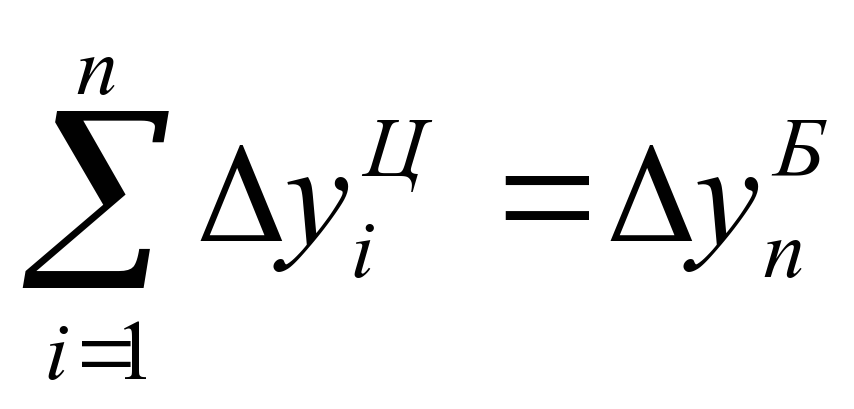

; (2) .

Между базисными и цепными абсолютными изменениями существует взаимосвязь: сумма цепных абсолютных изменений равна последнему базисному изменению, то есть

.

Относительное изменение (темп роста или индекс динамики) уровней рассчитывается как отношение (деление) двух уровней ряда по формуле:

; (2) .

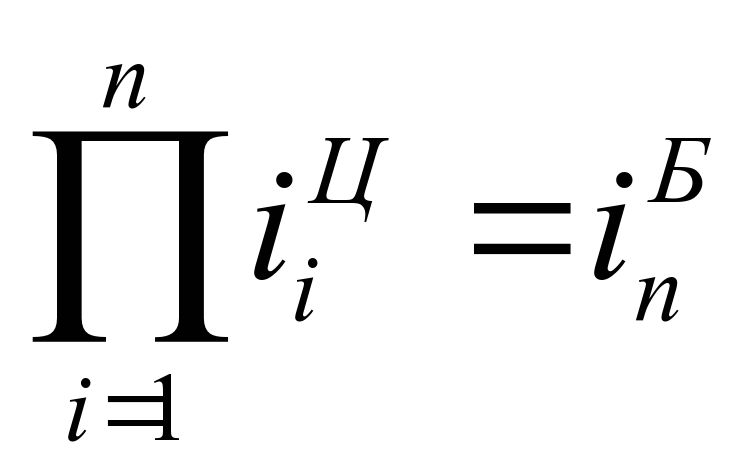

Относительное изменение показывает во сколько раз уровень данного периода больше уровня какого-либо предшествующего периода (при 1) или какую его часть составляет (при коэффициентов, то есть простого кратного отношения (если база сравнения принимается за единицу), и в процентах (если база сравнения принимается за 100 единиц) путем домножения относительного изменения на 100%.

Между базисными и цепными относительными изменениями существует взаимосвязь: произведение цепных относительных изменений равно последнему базисному изменению, то есть

.

Темп изменения (темп прироста) уровней – относительный показатель, показывающий, на сколько процентов данный уровень больше (или меньше) другого, принимаемого за базу сравнения. Он рассчитывается путем вычитания из относительного изменения 100%, то есть по формуле:

,

Каждый ряд динамики можно рассматривать как некую совокупность n меняющихся во времени показателей, которые можно обобщить в виде средних величин. Такие обобщенные (средние) показатели особенно необходимы при сравнении динамики изменений того или иного показателя ВЭД в разные периоды, в разных странах и т.д.

Обобщенной характеристикой ряда динамики служит прежде всего средний уровень ряда . Для разных видов рядов динамики он рассчитывается неодинаково. Ряды динамики бывают равномерные (с равными интервалами времени между уровнями), для которых средний уровень определяется по простой формуле средней величины, и неравномерные (с неравными интервалами), для которых используются формулы средних взвешенных (по интервалам времени) величин. В интервальном ряду динамики (в котором время задано в виде промежутков времени, к которым относятся уровни) определяется по формуле средней арифметической, а в моментном ряду (в котором время задано в виде конкретных моментов времени или дат, к которым относятся уровни) – по формуле средней хронологической

Одна из основных задач изучения рядов динамики – выявить основную тенденцию (закономерность) в изменении уровней ряда, именуемую трендом. Закономерность в изменении уровней ряда в одних случаях проявляется наглядно, в других – может маскироваться колебаниями случайного или неслучайного характера. Поэтому, чтобы сделать правильные выводы о закономерностях развития того или иного показателя, надо суметь отделить тренд от колебаний, вызванных случайными кратковременными причинами. На основании выделенного тренда можно экстраполировать (прогнозировать) развитие явления в будущем. С этой целью (устранить колебания, вызванные случайными причинами) ряды динамики подвергают обработке.

Существует несколько методов обработки рядов динамики, помогающих выявить основную тенденцию изменения уровней ряда, а именно: метод укрупнения интервалов, метод скользящей средней и аналитическое выравнивание. Во всех методах вместо фактических уровней при обработке ряда рассчитываются иные (расчетные) уровни, в которых тем или иным способом взаимопогашается действие случайных факторов и тем самым уменьшается колеблемость уровней. Последние в результате становятся как бы «выравненными», «сглаженными» по отношению к исходным фактическим данным. Такие методы обработки рядов динамики называются сглаживанием или выравниванием рядов динамики.

ТЕМА 1.7 ИНДЕКСЫ В СТАТИСТИКЕ

Индекс – относительная величина, показывающая во сколько раз уровень изучаемого явления в данных условиях отличается от уровня того же явления в других условиях. Различие условий может проявляться во времени (индекс динамики), в пространстве (территориальный индекс), в выборе в качестве базы сравнения планового показателя (индекс выполнения плана) и т.п.

Индекс, который строится как сравнение обобщенных величин, называется общим (сводным) и обозначается I. Если же сравниваются необобщенные величины, то индекс называется индивидуальным и обозначается i. Например, Iq и iq – это общий и индивидуальный индекс для величины q.

В зависимости от сложности сравниваемых уровней принято выделять 2 типа индексов: индивидуальные и общие.

Относительная величина, получаемая при сравнении уровней, называется индивидуальныминдексом, если не имеет значения структура изучаемого явления. Индивидуальные индексы обозначаются i.

Если уровень товарооборота в виде суммы выручки от продажи товара в условиях отчетного периода сравнивается с аналогичным показателем базисного периода, то в итоге получаем индивидуальный индекс выручки Error: Reference source not found, показывающий во сколько раз изменилась (или сколько процентов составляет) выручка в отчетном периоде по сравнению с базисным:

iQ=Q1/Q0.

Разность между числителем и знаментелем формулы представляет собой абсолютное изменение выручки, показывающее на сколько в денежных единицах (например, рублях) изменилась выручка в отчетном периоде по сравнению с базисным:

∆Q = Q1 – Q0.

Аналогично определяются индивидуальные индексы можно для любого интересующего показателя (производительности, заработной платы, себестоимости и т.д.).

В частности, поскольку сумма выручки определяется ценой товара p (от англ. «price») и количеством (физическим объемом, или объемом продаж в натуральном выражении) q (от англ. «quantity») т.е. можно определить соответствующие индивидуальные индексы – цены и объема продукции:

ip=p1/p0,

iq=q1/q0.

Очевидно, что произведение индивидуальных индексов цены и количества дает индивидуальный индекс выручки или стоимости продукции:

iQ=iqip.

Подставим формулу в формулу и выразим выручку отчетного периода:

Q1=iqipQ0.

Формула представляет собой двухфакторную мультипликативную индексную модель итогового показателя, в данном случае – стоимости, посредством которой находят изменение этого показателя под влиянием каждого фактора (цены и количества) в отдельности (факторный анализ), то есть:

∆Q = ∆Qq + ∆Qp,

где ∆Qq – изменение стоимости под влиянием изменения количества товара q (экстенсивный фактор);

∆Qp – изменение стоимости под влиянием изменения цены p товара (интенсивный фактор).

Для проведения факторного анализа по формуле необходимо определить очередность влияния факторов на результативный показатель (выручку), которая может быть следующей:

1) сначала менялось количество q, а затем цена p (то есть количество – это 1-ый фактор, а цена – 2-ой);

2) сначала менялась цена p, а потом количество q(то есть цена – это 1-ый фактор, а количество – 2-ой).

В соответствии с этой очередностью влияния факторов запись факторов в мультипликатиавной модели: то есть формула – это ее запись для количества как 1-го фактора и цены как 2-го. В случае, когда цена является 1-ым фактором, а количество – 2-ым, необходимо мультипликативную модель записывать в виде Error: Reference source not found, то есть меняя факторы местами:

В статистике нередки случаи использования индексных моделей с тремя и более факторными индексами. В случае необходимости проведения факторного анализа таких моделей применяется метод Чалиева: для определения влияния i-го фактора на результативный показатель необходимо его базисную величину умножить на индексы факторов, влиявших на него с 1-го до i-го фактора и на темп изменения самого i-го фактора.

Если изучаемое явление неоднородно и сравнение уровней можно провести только после приведения их к общей мере, экономический анализ выполняют посредством общих индексов. Индекс становится общим, когда в его расчетной формуле показывается неоднородность изучаемой совокупности. Примером неоднородной совокупности является общая масса проданных товаров всех или нескольких видов. Действительно нельзя, например, складывать непосредственно килограммы мяса и рыбы, так как полученный результат в прямом смысле не являлся бы «ни рыбой, ни мясом».

ТЕМА 1.8 ВЫБОРОЧНОЕ НАБЛЮДЕНИЕ В СТАТИСТИКЕ

Выборочное наблюдение применяется, когда применение сплошного наблюдения физически невозможно из-за большого массива данных или экономически нецелесообразно. Физическая невозможность имеет место, например, при изучении пассажиропотоков, рыночных цен, семейных бюджетов. Экономическая нецелесообразность имеет место при оценке качества товаров, связанной с их уничтожением, например, дегустация, испытание кирпичей на прочность и т.п.

Статистические единицы, отобранные для наблюдения, составляют выборочную совокупность или выборку, а весь их массив - генеральную совокупность (ГС). При этом число единиц в выборке обозначают n, а во всей ГС - N. Отношение n/N называется относительный размер или доля выборки.

Качество результатов выборочного наблюдения зависит от репрезентативности выборки, то есть от того, насколько она представительна в ГС. Для обеспечения репрезентативности выборки необходимо соблюдать принцип случайности отбора единиц, который предполагает, что на включение единицы ГС в выборку не может повлиять какой-либо иной фактор кроме случая.

Существует 4 способа случайного отбора в выборку:

Собственно случайный отбор или «метод лото», когда статистическим величинам присваиваются порядковые номера, заносимые на определенные предметы (например, бочонки), которые затем перемешиваются в некоторой емкости (например, в мешке) и выбираются наугад. На практике этот способ осуществляют с помощью генератора случайных чисел или математических таблиц случайных чисел.

Механический отбор, согласно которому отбирается каждая (N/n)-я величина генеральной совокупности. Например, если она содержит 100 000 величин, а требуется выбрать 1 000, то в выборку попадет каждая 100 000 / 1000 = 100-я величина. Причем, если они не ранжированы, то первая выбирается наугад из первой сотни, а номера других будут на сотню больше. Например, если первой оказалась единица № 19, то следующей должна быть № 119, затем № 219, затем № 319 и т.д. Если единицы генеральной совокупности ранжированы, то первой выбирается № 50, затем № 150, затем № 250 и так далее.

Отбор величин из неоднородного массива данных ведется стратифицированным (расслоенным) способом, когда генеральная совокупность предварительно разбивается на однородные группы, к которым применяется случайный или механический отбор.

Особый способ составления выборки представляет собой серийный отбор, при котором случайно или механически выбирают не отдельные величины, а их серии (последовательности с какого-то номера по какой-то подряд), внутри которых ведут сплошное наблюдение.

Качество выборочных наблюдений зависит и от типа выборки: повторная или бесповторная.

При повторном отборе попавшие в выборку статистические величины или их серии после использования возвращаются в генеральную совокупность, имея шанс попасть в новую выборку. При этом у всех величин генеральной совокупности одинаковая вероятность включения в выборку. Бесповторный отбор означает, что попавшие в выборку статистические величины или их серии после использования не возвращаются в генеральную совокупность, а потому для остальных величин последней повышается вероятность попадания в следующую выборку.

Бесповторный отбор дает более точные результаты, поэтому применяется чаще. Но есть ситуации, когда его применить нельзя (изучение пассажиропотоков, потребительского спроса и т.п.) и тогда ведется повторный отбор.

ТЕМА 1.9 СТАТИСТИЧЕСКОЕ ИЗУЧЕНИЕ СВЯЗИ МЕЖДУ

ЯВЛЕНИЯМИ

В статистике – связь между двумя (или более) переменными, при которой систематическое увеличение в значении одной переменной сопровождается систематическим увеличением или уменьшением в значении другой. Наличие такой статистической связи традиционно используется как основа для предположения относительно ожидаемого значения одной переменной при известном значении другой. Чем сильнее корреляция (то есть чем выше нуля полученный коэффициент корреляции), тем выше уверенность в точности предположения. Несколько более свободное употребление: любая связь между вещами, при которой с изменениями в одной происходят некоторые сопутствующие или зависимые изменения в другой (или в других). Обратите внимание на то, что в обоих этих использованиях содержится предположение о причинной связи между переменными. Корреляции являются утверждением наличия сопутствования; они могут предполагать, но не обязательно подразумевают, что изменения в одной переменной производят или вызывают изменения в другой (других). В физиологии, общий процесс, посредством которого различные процессы в организме возникают в соответствии друг с другом. Следует различать с корреляцией, неврологической.

Практическая значимость уравнения множественной регрессии оценивается с помощью показателя множественной корреляции и его квадрата – коэффициента детерминации. Показатель множественной корреляции характеризует тесноту связи рассматриваемого набора факторов с исследуемым признаком, или, иначе, оценивает тесноту совместного влияния факторов на результат.

Методика построения индекса множественной корреляции аналогична построению индекса корреляции для парной зависимости. Границы его изменения те же: от 0 до 1, чем ближе его значение к 1, тем теснее связь результативного признака со всем набором исследуемых факторов. Величина индекса множественной корреляции должна быть больше или равна максимальному парному индексу корреляции.

При правильном включении факторов в регрессионный анализ величина индекса множественной корреляции будет существенно отличаться от индекса корреляции парной зависимости. Если же дополнительно включенные в уравнение множественной регрессии факторы третьестепенны, то индекс множественной корреляции может практически совпадать с индексом парной корреляции. Отсюда ясно, что, сравнивая индексы множественной и парной корреляции, можно сделать вывод о целесообразности включения в уравнение регрессии того или иного фактора.

5. УКАЗАНИЯ ПО ПЛАНИРОВАНИЮ ВРЕМЕНИ, ОТВЕДЕННОГО НАИЗУЧЕНИЕ ДИСЦИПЛИНЫ

Общее распределение времени на изучение дисциплины можно охарактеризовать следующим образом:

максимальной учебной нагрузки обучающегося 54 часа в том числе:

Существующие между явлениями формы и виды связей весьма разнообразны по своей классификации. Предметом статистики являются только такие из них, которые имеют количественный характер и изучаются с помощью количественных методов. Рассмотрим метод корреляционно-регрессионного анализа, который является основным в изучении взаимосвязей явлений.

Данный метод содержит две свои составляющие части — корреляционный анализ и регрессионный анализ. Корреляционный анализ — это количественный метод определения тесноты и направления взаимосвязи между выборочными переменными величинами. Регрессионный анализ — это количественный метод определения вида математической функции в причинно-следственной зависимости между переменными величинами.

Для оценки силы связи в теории корреляции применяется шкала английского статистика Чеддока: слабая — от 0,1 до 0,3; умеренная — от 0,3 до 0,5; заметная — от 0,5 до 0,7; высокая — от 0,7 до 0,9; весьма высокая (сильная) — от 0,9 до 1,0. Она используется далее в примерах по теме.

указания по работе с литературой, конспектами лекций и учебно-методическими изданиями

Работа с учебной литературой рассматривается как вид самостоятельной учебной работы по дисциплине «Статистика» и выполняется в пределах часов, отводимых на её изучение.

Каждый обучающийся обеспечен доступом к библиотечным фондам филиала Университета, необходимой для эффективной работы на всех видах аудиторных занятий, а также для самостоятельной работы по изучению дисциплины.

Каждый обучающийся имеет возможность оперативного обмена информацией с отечественными образовательными учреждениями, организациями и доступ к современным профессиональным базам данных и информационным ресурсам сети Интернет:

http://www.rsi.ru/ – Российская государственная библиотека (РГБ).

http://www.nir.ru:8101/ - Российская национальная библиотека (РНБ).

http://www.bibfl.ru/ - Всероссийская государственная библиотека иностранной литературы (ВГБИЛ).

http://www.rasl.ru/library/missiya/php/ - Библиотека академии наук (БАН);

http://www.benran.ru/ - Библиотека по естественным наукам Российской академии наук (БЕН).

http://www.benran.ru/ - Библиотека по естественным наукам Российской академии наук (БЕН).

http://www.gpntb.ru/ – Государственная публичная научно-техническая библиотека России (ГПНТБ).

http://www.spsl.nsc.ru/ – Государственная публичная научно-техническая библиотека Сибиркого отделения РАН (ГПНТБ СО РАН) в г. Новосибирске.

http://www.spsl.nsc.ru/ – Государственная публичная научно-техническая библиотека Сибирского отделения РАН (ГПНТБ СО РАН) в г. Новосибирске.

http://www.nhmgu.ru/ – Научная библиотека МГУ им. М.В. Ломоносова (НБ МГУ).

http://www.tonb.ru/ – Тюменская областная научная библиотека (ТОНБ).

http://www.tsogu.ru/lib/ – Библиотечно-информационный центр ТюмГНГУ (БИЦ ТюмГНГУ).

По каждому разделу учебной дисциплины разработаны методические рекомендации для обучающихся и методические указания для преподавателей. В ходе лекционных занятий обучающийся должен вести конспектирование учебного материала. Обращать внимание на определения, формулировки, законы, формулы, экономические показатели и др., раскрывающие содержание тех или иных явлений и процессов, выводы и практические рекомендации, выявление динами изменения статистических данных. Желательно оставить в рабочих конспектах поля, на которых делать пометки из рекомендованной литературы, дополняющие материал прослушанной лекции, а также пометы, подчеркивающие особую важность тех или иных теоретических положений.

В ходе подготовки к занятиям обучающимся рекомендуется изучить основную литературу, ознакомиться с дополнительной литературой, новыми публикациями в периодических изданиях: журналах, газетах и т.д. При этом учесть рекомендации преподавателя и требования учебной программы. Дорабатывать свой конспект лекции, делая в нем соответствующие записи из литературы, рекомендованной преподавателем и предусмотренной учебной программой.

Размещенные в пособии тексты-источники, тесты, практические задания составлены авторами методических рекомендаций на основании следующих базовых источников, которые рекомендованы обучающимся в качестве основной литературы для подготовке к практическим занятиям, к сдаче зачета по дисциплине:

Основные источники:

Сиденко А.В. и др. Статистика : учебник.-М. :Дело и сервис, 2009.

Общая теория статистики: CD-ДИСК №1, 2009.

Теория статистики: Финансы и статистика CD-ДИСК , 2008.

Дополнительные источники:

1. Сборник задач по общей теории статистики./ Под ред. к.э.н. Л.К. Серга. - М.: Филинъ, 2009.

2. Теория статистики: Учебник. / Под ред. профессора Р.А. Шмойловой. - М.: Финансы и статистика, 2010.

Интернет-ресурсы:

1.Электронная библиотека [Электронный ресурс] – Режим доступа: http://www.vbbooks.ru

2.Онлайн библиотека [Электронный ресурс] – Режим доступа http://economicus.ru

3.http://econom.nsc.ru/jep/

4.https://www.google.ru

5.http://www.all-library.com/buxgalterskij-uchet/

6.http://pomoshnik-1c.narod.ru/oby_main.htm

7. РЕКОМЕНДАЦИИ ПО ПОДГОТОВКЕ К самостоятельной работе, СОСТАВЛЕНИЮ ДОКЛАДОВ, ВЫСТУПЛЕНИЙ И ДРУГИХ ВИДОВ УЧЕБНОЙ РАБОТЫ

Важной составной частью учебного процесса в филиале ТюмГНГУ в г.Ноябрьске являются практические занятия.

Цель практических занятий, проводимых по дисциплине «Статистика» - углубление и закрепление теоретических знаний, полученных обучающимися на лекциях и в процессе самостоятельного изучения учебного материала, а также совершенствование навыков применения экономических знаний при изучении дисциплин.

Успеху проведения самостоятельной работы способствует тщательная подготовка к ним обучающихся.

Необходимо:

- ознакомиться с вопросами к занятию;

- ознакомиться с основной и дополнительной литературой, рекомендованной для подготовки к занятию.

Порядок ответов на занятиях может быть различным: сначала вывод, затем аргументы либо сначала дается развернутая аргументация ответа, за которой следует вывод.

Подготовка рефератов направлена на развитие и закрепление у обучающихся навыков самостоятельного глубокого, творческого и всестороннего анализа научной, методической и другой литературы по актуальным проблемам дисциплины; на выработку навыков и умений грамотно и убедительно излагать материал, четко формулировать теоретические обобщения, выводы и практические рекомендации.

Рефераты должны отвечать высоким квалификационным требованиям в отношении научности содержания и оформления.

Темы рефератов, как правило, посвящены рассмотрению одной проблемы. Объем реферата может быть от 12 до 15 страниц машинописного текста, отпечатанного через 1,5 интервала, а на компьютере через 1 интервал (список литературы и приложения в объем не входят).

Текстовая часть работы состоит из введения, основной части и заключения.

Во введении обучающийся кратко обосновывает актуальность избранной темы реферата, раскрывает конкретные цели и задачи, которые он собирается решить в ходе своего небольшого исследования.

В основной части подробно раскрывается содержание вопроса (вопросов) темы.

В заключении кратко должны быть сформулированы полученные результаты исследования и даны выводы. Кроме того, заключение может включать предложения автора, в том числе и по дальнейшему изучению заинтересовавшей его проблемы.

В список литературы (источников и литературы) обучающийся включает только те документы, которые он использовал при написании реферата.

В приложении (приложения) к реферату могут выноситься таблицы, графики, схемы и другие вспомогательные материалы, на которые имеются ссылки в тексте реферата.

8. ТЕМАТИКА САМОСТОЯТЕЛЬНОЙ РАБОТЫ обучающихся, РЕКОМЕНДАЦИИ ПО ЕЁ ОРГАНИЗАЦИИ

Учебная программа предусматривает самостоятельную внеаудиторную работу обучающихся (далее-СРО). Она включает тщательную подготовку к семинарским занятиям по темам учебной программы с использованием как основной, так и дополнительной рекомендованной литературы, работ классиков экономической науки, публикаций экономической периодической печати, статистических материалов, решения тестовых задач.

Задания СРС должны выполняться до лекции. На лекциях же знания, полученные самостоятельно, должны углубляться и расширяться.