Методическая разработка открытого урока на тему "Учет денежных средств на расчетных и специальных счетах в банках "

Методическая разработка открытого урока на тему "Учет денежных средств на расчетных и специальных счетах в банках "

Порядок хранения и расходования денежных средств в кассе установлен Инструкцией Центрального банка Российской Федерации.

Для осуществления расчетов наличными деньгами организация должна иметь кассу и вести кассовую книгу по установленной форме. Ведение кассовых операций возложено на кассира, который несет полную материальную ответственность за сохранность принятых ценностей.

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

Просмотр содержимого документа

«Методическая разработка открытого урока на тему "Учет денежных средств на расчетных и специальных счетах в банках "»

МЕТОДИЧЕСКАЯ РАЗРАБОТКА ОТКРЫТОГО ЗАНЯТИЯ НА ТЕМУ

Учет денежных средств на расчетных и специальных счетах в банках.

ПЛАН-КОНСПЕКТ УЧЕБНОГО ЗАНЯТИЯ

Дата

19.10.2016

Тема

Учет денежных средств на расчетных и специальных счетах в банках.

Преподаватель

Зиязова Р.Н.

Профессия / Специальность

38.02.01 «Экономика и бухгалтерский учет» (по отраслям)

Группа

1523

Место проведения

корпус № 4 кабинет № 305

Тип занятия

Урок изучения нового материала

Вид занятия

смешанный

Задачи учебного занятия

Методические:

- активизация учебно-познавательной, профессиональной деятельности обучающихся через использование технологии моделирования профессиональной деятельности;

- частичное применение технологии обучения «моделирования профессиональной деятельности», обеспечивающая решение поставленных задач, развитие общих (ОК 2-9) и профессиональных компетенций (ПК 1.1, ПК, 1.2, ПК 1.3).

Образовательные:

- получить теоретические знания по организации учета денежных документов;

- изучить организацию учета денежных средств на расчетных счетах;

- изучить организацию учета денежных средств на специальных счетах в банках;

- способствовать воспитанию профессионально-значимых качеств: умение работать в коллективе, исполнительности, аккуратности, добросовестности;

- стремления к саморазвитию;

- устойчивого интереса к изучаемой дисциплине и специальности;

обогащение социального опыта.

Развивающие:

- способствовать развитию внимания, навыков слухового восприятия информации и публичных выступлений, умений формулировать свои мысли, познавательного интереса к профессии, дисциплине;

- умения применять на практике полученные знания, анализа информации при работе с нормативными документами, коммуникативных умений, умений анализировать и делать выводы;

- навыков индивидуальной и коллективной работы;

- развитие коммуникативных умений: выражать свое мнение по теме

совершенствование навыков работы с информацией.

Методическое обеспечение учебного занятия: рабочая программа, КТП, конспект учебного занятия, бланки унифицированных форм отчетности.

Межпредметные связи: Экономика организации, Экономическая теория, Практические основы бухгалтерского учета источников формирования имущества организации, Основы бухгалтерского учета.

Периферийное оборудование: компьютер, панель

Программное обеспечение: унифицированная форма КО -01, КО-02

Средства обучения: карточки-задания, образцы приходных и расходных ордеров

Цифровые образовательные ресурсы: презентация

Конспект темы «Учет денежных средств на расчетных и специальных счетах в банках»

Порядок хранения и расходования денежных средств в кассе установлен Инструкцией Центрального банка Российской Федерации.

Для осуществления расчетов наличными деньгами организация должна иметь кассу и вести кассовую книгу по установленной форме. Ведение кассовых операций возложено на кассира, который несет полную материальную ответственность за сохранность принятых ценностей.

Поступление денег в кассу оформляется приходным кассовым ордером, расходование средств – расходным кассовым ордером.

Приходный кассовый ордер — это документ первичной учетной документации кассовых операций, по которому производится прием средств в кассу организации.

Расходный кассовый ордер (РКО) – это один из документов кассовой дисциплины, который оформляется при каждой выдаче наличных денег из кассы.

Заработная плата, пособия, пенсии, стипендии выдают из кассы не по расходным ордерам, а по расчетно-платежным ведомостям.

Приходные и расходные кассовые ордера или заменяющие их документы до передачи в кассу регистрируются в бухгалтерией в журнале регистрации приходных и расходных кассовых документов.

Все операции по поступлению и расходованию денежных средств кассир заносит в кассовую книгу.

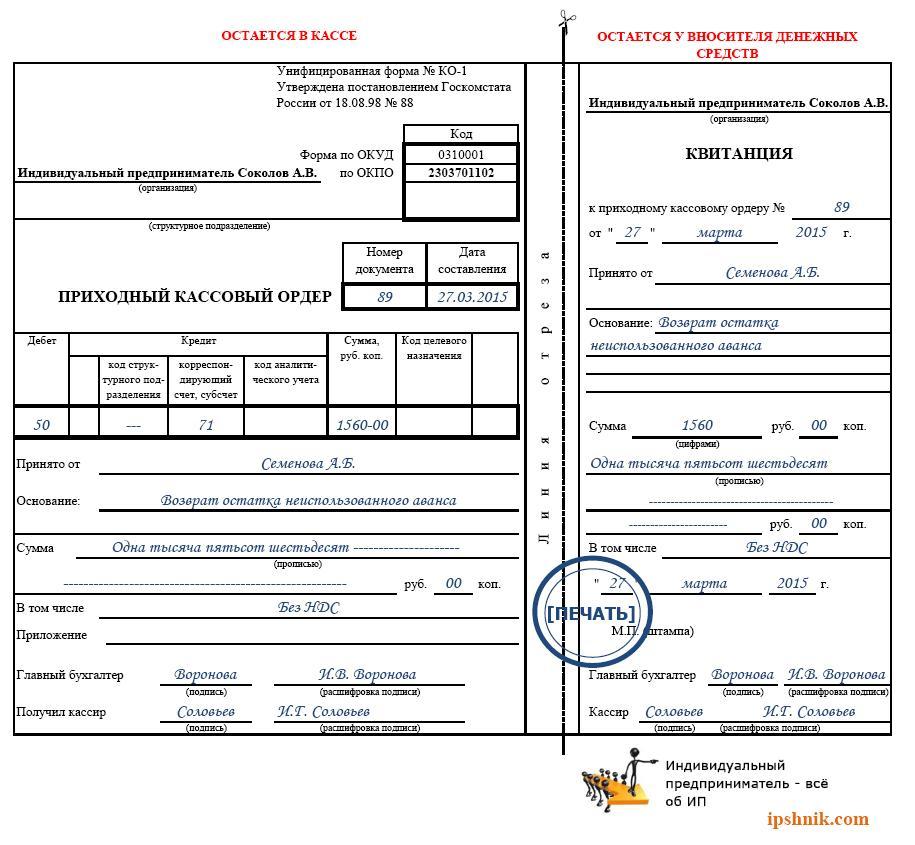

Образец оформления приходного кассового ордера по возврату остатка

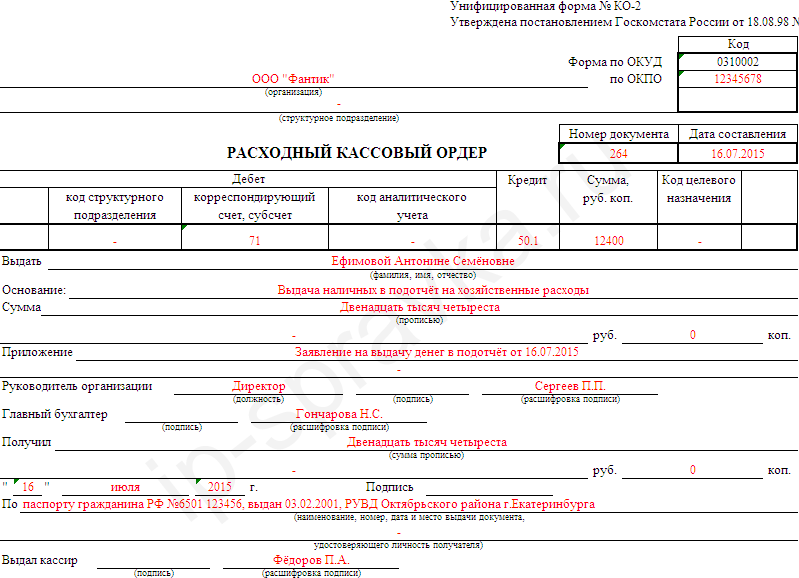

Образец оформления расходного кассового ордера в подоотчет на хозяйственные расходы

Классификация денежных расчетов

Нормативное регулирование безналичных расчетов в РФ

ФЕДЕРАЛЬНЫЙЗАКОН от 02.12.1990 N 395-1 (ред. от 02.11.2007) "О БАНКАХ И БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ« (с изм. и доп., вступающими в силу с 01.01.2008)

"ПОЛОЖЕНИЕ О БЕЗНАЛИЧНЫХ РАСЧЕТАХ В РОССИЙСКОЙ ФЕДЕРАЦИИ" (утв. ЦБ РФ 03.10.2002 N 2-П) (ред. от 02.05.2007)

"ПОЛОЖЕНИЕ О ПОРЯДКЕ ОСУЩЕСТВЛЕНИЯ БЕЗНАЛИЧНЫХ РАСЧЕТОВ ФИЗИЧЕСКИМИ ЛИЦАМИ В РОССИЙСКОЙ ФЕДЕРАЦИИ" (утв. ЦБ РФ 01.04.2003 N 222-П)

Средства организации для безналичных расчетов с организациями, лицами, бюджетом и пр. обязательно должны храниться на счетах в банках.

Банки открывают организациям расчетные, валютные, текущие и другие счета.

Расчетные счета могут быть открыты любому юридическому лицу, независимо от формы собственности.

Учет операций по расчетным счетам

Предприятия могут открывать в банках расчетные и текущие счета.

Расчетный счет является основным счетом предприятия, через который проводятся все денежные операции без ограничения их перечня.

Текущие счета открываются для обособленных операций. К текущим счетам относятся: валютные счета, ссудные счета, счета по операциям со средствами целевого назначения и т.п.

Свободные денежные средства сверх лимита, согласованного с банком, организация обязана хранить на расчетном счете.

Документы, необходимые для открытия расчетного счета:

заявление об открытии счета;

документ о государственной регистрации организации;

копии учредительных документов (заверенные нотариально);

карточку банка с образцами подписей и оттиском печати организации;

заверенный протокол собрания учредителей;

справка о постановке на учет в налоговых органах;

справка о постановке на учет во внебюджетных фондах.

Организация и банк подписывают договор о расчетно-кассовом обслуживании.

После проверки всех документов банк открывает счет и присваивает ему номер.

Расчетный счет – это копия лицевого счета, который банк ведет для юридического лица.

Каждое предприятие сталкивается с необходимостью контролировать финансовые потоки, для чего необходимы услуги банка. Стандартным расчётным счётом не всегда удаётся обойтись, поэтому может понадобиться открытие специального счета.

Специальный банковский счет – это счет, на который зачисляются наличные денежные средства, полученные от плательщиков при приеме платежей.

Специальный счет используют платежные агенты, поставщики, банковские плательщики

Для чего нужен специальный счет в банк?

Конкретно ответить на вопрос, для чего нужен специальный счет в банке, можно, если внимательнее присмотреться к его разновидностям. Наиболее распространены из них:

аккредитивы. Они представляют собой депозитные счета, на которые с расчётных счетов по распоряжению владельца переводится определённая сумма, используемая для оплаты партий товара или другой сделки. Проценты при этом не начисляются, а перевод производится только после того, как поставщик выполнит все пункты договора;

депозиты. Виды счетов, на которых можно не только хранить средства, но и увеличивать их;

чековые книжки. Счета, на которые периодически переводятся средства, распределяемые в дальнейшем на нужды предприятия. Чтобы получить деньги, нужно взять у владельца чек.

Открытие специального банковского счета возможно только в том случае, если у клиента уже есть основной. Каждый конкретный вид открывается согласно определённым правилам и условиям, которые выдвигаются финансовым учреждением.

Прием и выдача наличных денег или безналичные перечисления оформляются денежно-расчетными документами установленной формы:

· платежные поручения

· платежные требования-поручения

· расчеты по инкассо

· аккредитивы

· чеки

Платежное поручение – это поручение банку о перечислении определенной суммы со счета предприятия на счет получателя средств (поставщика).

Платежное требование-поручение – это требование поставщика к покупателю и поручение покупателя своему банку - оплатить стоимость поставленной продукции (работ, услуг) на основании расчетных и отгрузочных документов. Поставщик направляет требование-поручение в банк покупателя минуя свой банк.

Расчеты по инкассо - это требование о бесспорном списании денежных средств (социальные фонды и т.п.)

Аккредитив – это поручение банка, обслуживающего предприятие иногороднему предприятию, обслуживающему поставщика, производить оплату счетов поставщика за отгруженный товар или оказанные услуги на условиях, предусмотренных в заявлении на открытие аккредитива.

Чек (денежный) - это поручение баку о выдаче со счета предприятия указанной в чеке суммы наличных денег. Денежные чеки являются документами строгой отчетности и выдаются учреждениями банка на основании заявления установленного образца.

Задание:

ООО «Старорусприбор» специализируется на выпуске приборов контроля и регулирования технологических процессов.

Сафин Сергей Константинович, являясь учредителем желает 19.10.2016 года внести деньги в качестве вклада в уставный капитал в сумме 15 000 руб. Главному бухгалтеру Петровой Ксении Николаевне. необходимо оформить денежные средства по приходному кассовому ордеру № 563 и выдать на основании заявления сторожа Лобановой Надежды Петровны (паспортные данные: РФ № 2563 125463, выдан 21.09.2003, ОВГ г. Уфа, РБ)материальную помощь в сумме 5000 руб. на основании заявления от 17.10.2016. г(ордер №96)

Как же оформит данные операции бухгалтер?

Домашнее задание:

Оформить документы ордеров

Построить структурно-логическую схему темы «Учет денежных средств на расчетных и специальных счетах в банках»

Структура и содержание учебного занятия

(изучение нового материала)

Этапы

учебного

занятия

Хронометраж учебного занятия

Деятельность

преподавателя

Деятельность обучающихся

Организационный

5 минут

Подготовка к занятию, определение готовности к совместной деятельности

Постановка цели, мотивация учебной деятельности

Проверка присутствующих

Рефлексия, контроль

Рефлексия, самоконтроль

Самостоятельная работа (пройденного материала)

10 минут

Вводная беседа

Объяснение выбора разноуровневого задания, предоставление права самостоятельно определить уровень знаний и возможностей

Ответы на тест, дать определение, решить задачу

Изучение учебного материала

7 минут

Определение целей занятия.

Анализ проблемной ситуации.

Анализ теоретических положений

Рефлексия, контроль

Восприятие и осмысление учебного материала, актуализация знаний

Рефлексия, самоконтроль

8 минут

Формирование знаний об истории возникновения и развития учета денежных средств

Сообщение, обсуждение, выделение положительной динамики текущего состояния

30 минут

Систематизации полученных знаний, Организация практической деятельности

Индивидуальный, дифференцированный контроль по выполнению практических действий

Практическая деятельность под руководством преподавателя