Данную разработку можно использовать и внутри одной группы и для нескольких групп. Удобно использовать для проведения зачета.

Создайте Ваш сайт учителя Видеоуроки Олимпиады Вебинары для учителей

Викторина "Основные и оборотные фонды предприятия"

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

Наладить дисциплину на своих уроках.

Получить возможность работать творчески.

Просмотр содержимого документа

«Вопросы к викторине»

Просмотр содержимого документа

«Задачи к викторине»

Просмотр содержимого документа

«Проведение викторины»

Здравствуйте!

Вашему вниманию предоставляется конкурс - викторина на тему «Имущество предприятия. Основные и оборотные фонды»

В конкурсе принимают участие:

Студенты группы ОП-456 специальности 23.02.01 (190701) «Организация перевозок и управление на транспорте (на автомобильном транспорте)»:

Заббарова Альбина

Стрелков Владислав

Мешков Кирилл

Сагдеев Азат

Марьин Сергей

Студенты группы ТД-432 специальности 23.02.04 (190629) «Техническая эксплуатация подъемно-транспортных, строительных и дорожных машин и оборудования»:

Кузин Евгений

Ахмадуллин Имиль

Аскаров Сергей

Курбанов Раян

Николаев Петр

Члены жюри:

Заместитель директора по инновационно-методической работе Шишкова Елена Анатольевна

Заместитель директора по учебной работе Шумелда Вадим Николаевич

Инженер по качеству Родионова Татьяна Геннадьевна

Методист ___________________ Людмила Васильевна

Преподаватель спец. дисциплин Кораблева Наталья Михайловна

Ведущие викторины преподаватели спец. дисциплин Камашева Жанна Викторовна и Аитова Наталья Сергеевна.

1 задание.

Участникам нужно выбрать командира, придумать название команды и девиз. Данное задание оценивается в 4 балла (время 5 минут)

2 задание.

Тест из 13-ти вопросов. За каждый правильный вопрос начисляется 2 балла. Отвечает команда, первая поднявшая руку, если команда ответила неправильно, то отвечает другая команда, которая за правильный ответ получает 1 балл. (Время 15 минут).

3 задание.

Блиц - опрос командиров. (Время 10 минут).

Каждый командир должен продолжить фразу ведущего. Правильный ответ оценивается в 1 балл.

Командиры должны подойти и вытянуть жребий, какими они будут выступать.

Первым выступает командир ____________________

Вторым выступает командир ____________________

4 задание.

Нужно решить три задачи. У каждой команды своя доска. При подсчете баллов оценивается правильность выбранной формулы, и правильность счета. Если формула все решено правильно, то за каждое действие начисляется 2 балла. Если формула выбрана правильно, но вычислено неверно, то за каждое действие начисляется 1 балл. Если решено неверно, то за каждое действие 0 баллов.

Та команда, которая решит первой за скорость получает дополнительный балл.

5 задание.

Разгадать ребусы. Каждой команде дается 6 ребусов. Каждый правильно разгаданный ребус приносит команде 1 балл. Та команда, которая первой закончит задание получает дополнительный балл.

6 задание.

Составить кроссворд. Кроссворд должен состоять из 5 - 7 слов. За каждое слово - 1 балл. Команда, первая составившая кроссворд, получает дополнительный балл.

Далее команды должны разгадать кроссворды друг друга. За каждое угаданное слово - по 1 баллу. Команда, первая разгадавшая кроссворд, получает дополнительный балл.

Дополнительные задания для участников:

1. Разгадать ребус и представить его в виде шарады другой команде. Другая команда должна отгадать шараду и дать правильный ответ.

Конкуренция

Кредит

2. Рассчитать годовую сумму амортизацию из второй задачи любым способом, кроме линейного (за каждый правильный способ 2 балла, за правильный ход решения 1 балл).

Просмотр содержимого документа

«Ребусы»

Ответ: деньги

Ответ: товары

Ответ: экспорт

Ответ: полтина

Ответ: банкрот

Ответ: обмен

Ответ: налог

Ответ: товар

Ответ: заказ

Ответ: импорт

Ответ: выручка

Ответ: стоимость

Ответ: Конкуренция

Ответ: Кредит

Просмотр содержимого документа

«подсчет баллов»

Просмотр содержимого документа

«ребусы по экономике»

Ответ: деньги

Ответ: товары

Ответ: экспорт

Ответ: налог

Ответ: товар

Ответ: заказ

Ответ: полтина

Ответ: банкрот

Ответ: обмен

Ответ: банк

Ответ: бартер

Ответ: бюджет

Ответ: безработица

Ответ: валюта

Ответ: вексель

Ответ: выручка

Ответ: залог

Ответ: импорт

Ответ: импорт

Ответ: инвестирование

Ответ: конкуренция

Ответ: ликвидность

Ответ: предприниматель

Ответ: монополист

Ответ: кредит

Ответ: пошлина

Ответ: рента

Ответ: экономика

Ответ: рынок

Ответ: стоимость

Ответ: труд

Ответ: услуга

Просмотр содержимого презентации

«Командир1»

Конкурс - викторина «Имущество предприятия. Основные и оборотные фонды»

Ответы на блиц - опрос командира 1

стоимостное выражение средств труда.

утрата первоначальных эксплуатационных свойств основных фондов в процессе эксплуатации

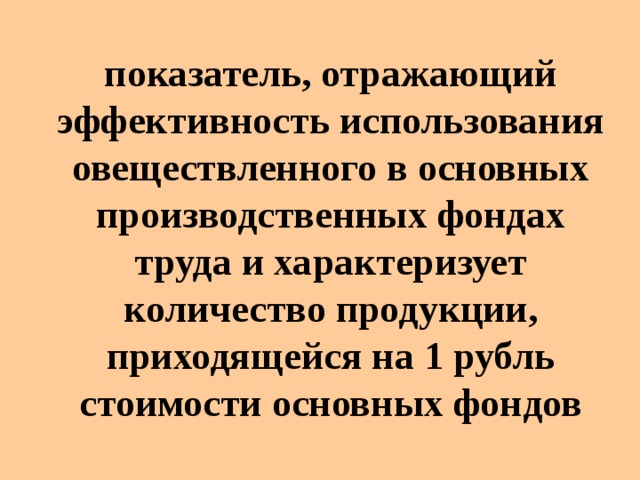

показатель, отражающий эффективность использования овеществленного в основных производственных фондах труда и характеризует количество продукции, приходящейся на 1 рубль стоимости основных фондов

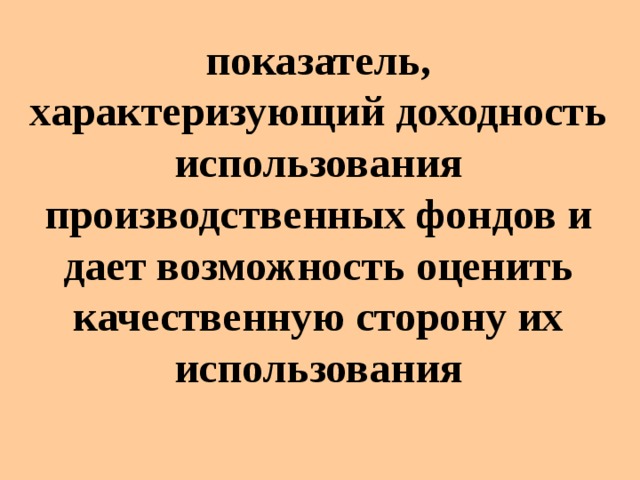

показатель, характеризующий доходность использования производственных фондов и дает возможность оценить качественную сторону их использования

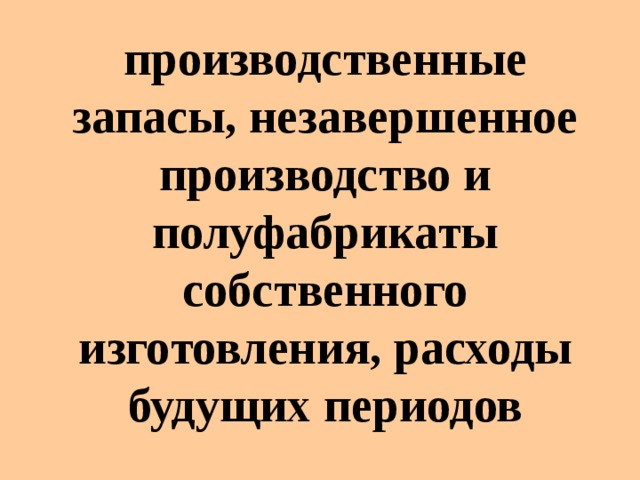

производственные запасы, незавершенное производство и полуфабрикаты собственного изготовления, расходы будущих периодов

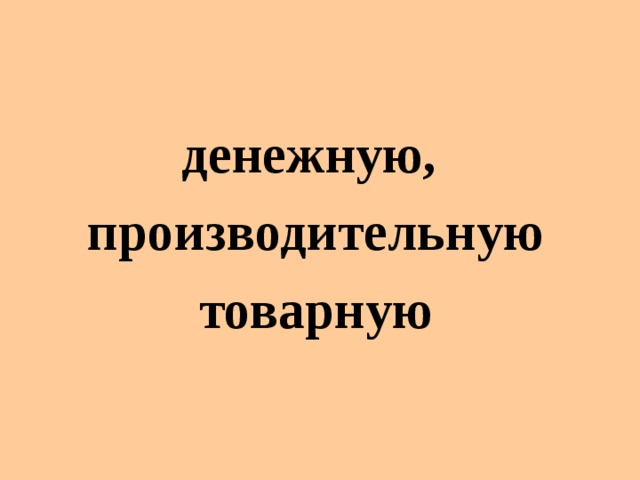

денежную,

производительную

товарную

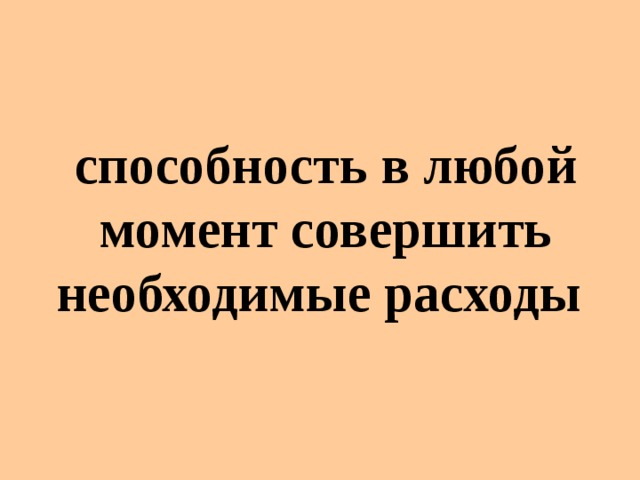

способность в любой момент совершить необходимые расходы

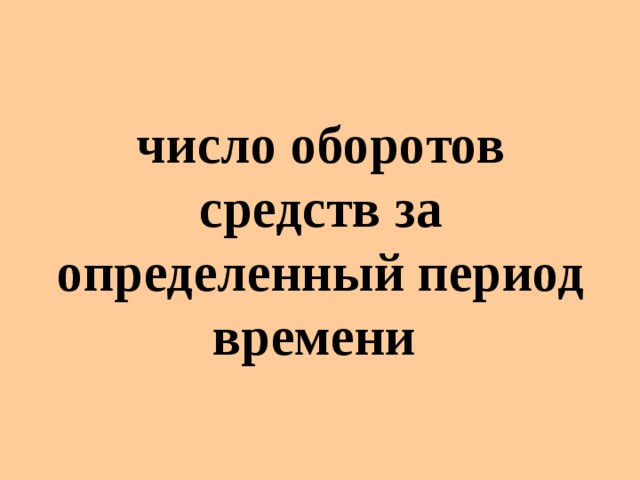

число оборотов средств за определенный период времени

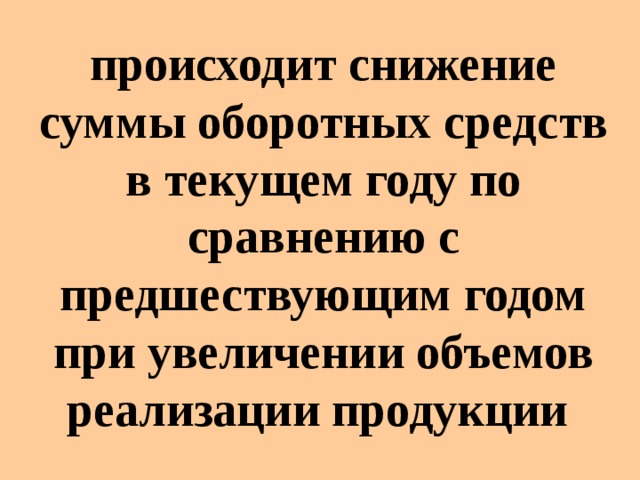

происходит снижение суммы оборотных средств в текущем году по сравнению с предшествующим годом при увеличении объемов реализации продукции

Просмотр содержимого презентации

«Командир2»

Конкурс - викторина «Имущество предприятия. Основные и оборотные фонды»

Ответы на блиц - опрос командира 2

первоначальная стоимость

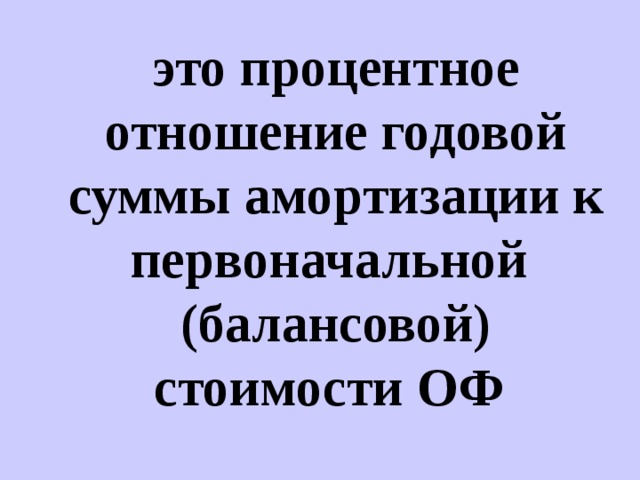

это процентное отношение годовой суммы амортизации к первоначальной (балансовой) стоимости ОФ

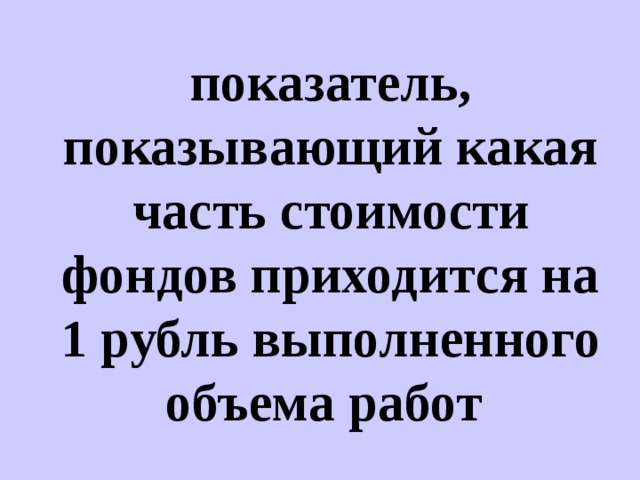

показатель, показывающий какая часть стоимости фондов приходится на 1 рубль выполненного объема работ

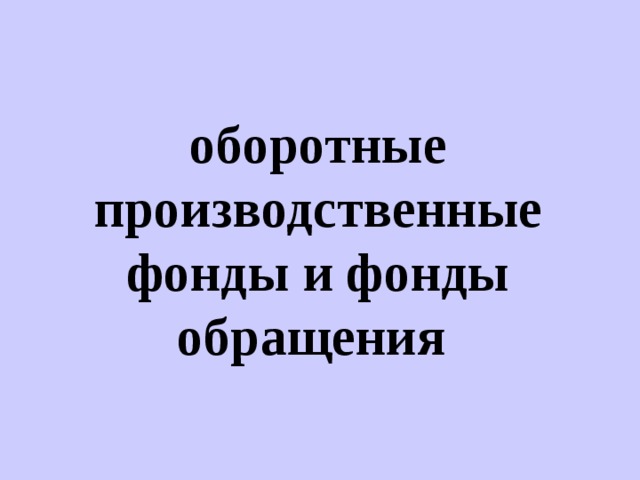

оборотные производственные фонды и фонды обращения

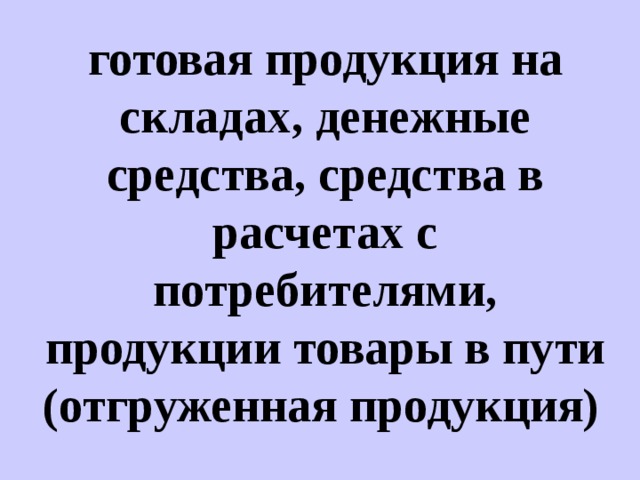

готовая продукция на складах, денежные средства, средства в расчетах с потребителями, продукции товары в пути (отгруженная продукция)

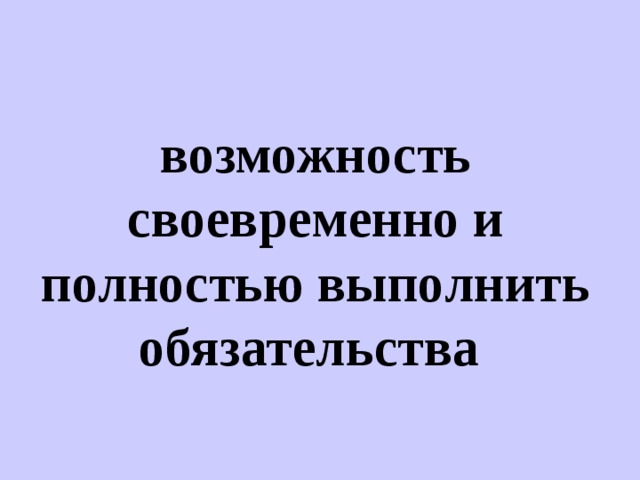

возможность своевременно и полностью выполнить обязательства

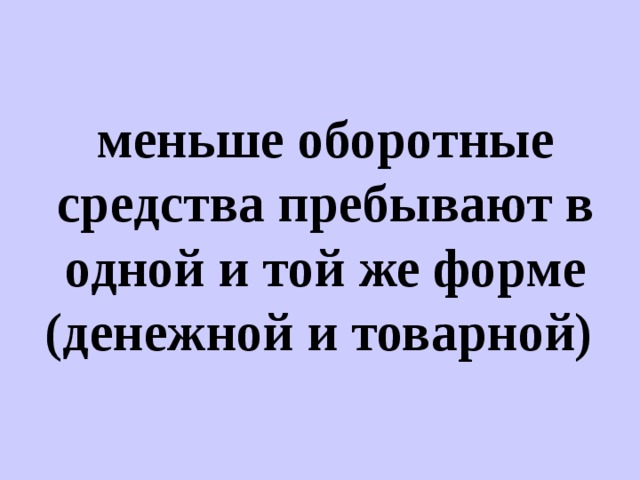

меньше оборотные средства пребывают в одной и той же форме (денежной и товарной)

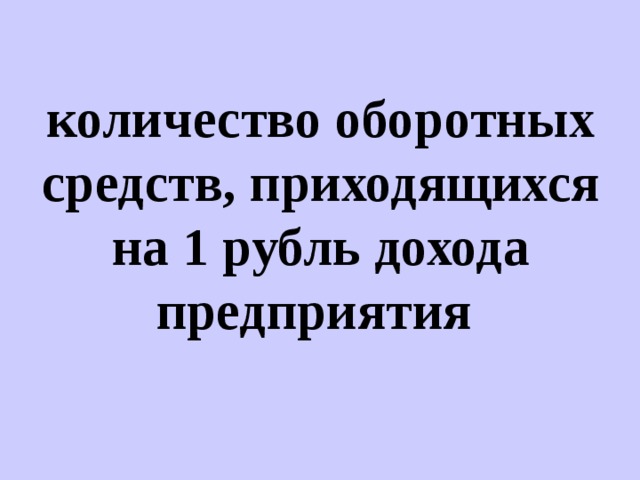

количество оборотных средств, приходящихся на 1 рубль дохода предприятия

темпы роста объемов продаж опережают темпы роста оборотных средств

Полезное для учителя

Распродажа видеоуроков!

1760 руб.

2930 руб.

1990 руб.

3320 руб.

1420 руб.

2360 руб.

1880 руб.

3140 руб.

ПОЛУЧИТЕ СВИДЕТЕЛЬСТВО МГНОВЕННО

* Свидетельство о публикации выдается БЕСПЛАТНО, СРАЗУ же после добавления Вами Вашей работы на сайт

Удобный поиск материалов для учителей

Проверка свидетельства