Проект ориентирован на повышение финансовой грамотности студентов, помогает собирать и анализировать данные, необходимые для расчёта экономических и социально-экономических показателей, характеризующих деятельность финансовых институтов.

Создайте Ваш сайт учителя Видеоуроки Олимпиады Вебинары для учителей

Банковские карты

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

Наладить дисциплину на своих уроках.

Получить возможность работать творчески.

Просмотр содержимого документа

«Банковские карты»

МУНИЦИПАЛЬНОЕ БЮДЖЕТНОЕ ОБЩЕОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

“СРЕДНЯЯ ОБЩЕОБРАЗОВАТЕЛЬНАЯ ШКОЛА №56”

ИНДИВИДУАЛЬНЫЙ ПРОЕКТ

тема:

"Банковские карты"

Выполнила: ученица 9В класса

Пересыпкина Ева

Руководитель:

Макарова Ирина Николаевна

Учитель обществознания

г.Новокузнецк, 2025

СОДЕРЖАНИЕ 2

ВВЕДЕНИЕ 3

ГЛАВА 1. ТЕОРЕТИЧЕСКАЯ ЧАСТЬ 5

1.1 ИСТОРИЯ ПОЯВЛЕНИЯ И РАЗВИТИЯ БАНКОВСКИХ КАРТ 5

1.2 ВИДЫ БАНКОВСКИХ КАРТ И ИХ ОСОБЕННОСТИ 6

1.4 БЕЗОПАСНОСТЬ ПРИ ИСПОЛЬЗОВАНИИ БАНКОВСКИХ КАРТ 8

ГЛАВА 2. ПРАКТИЧЕСКАЯ ЧАСТЬ 11

2.1 ПОДГОТОВКА И ПРОВЕДЕНИЕ ОПРОСА 11

2.2 РЕЗУЛЬТАТЫ ОПРОСА 12

2.3 ОБСУЖДЕНИЕ РЕЗУЛЬТАТОВ 13

2.4 ПРАКТИЧЕСКИЕ РЕКОМЕНДАЦИИ 13

ЗАКЛЮЧЕНИЕ 15

СПИСОК ЛИТЕРАТУР 16

ПРИЛОЖЕНИЕ 17

На современном этапе развития общества банковские карты прочно вошли в нашу повседневную жизнь и, безусловно, представляют собой удобный инструмент для оплаты товаров и услуг. Я, как ученица старших классов, всё чаще замечаю, что мои сверстники активно используют карты для покупок в магазинах и онлайн. Именно поэтому тема моего исследования — «Банковские карты» — показалась мне крайне актуальной и заслуживающей пристального внимания.

Актуальность темы исследования

Банковские карты становятся всё более востребованными: ими расплачиваются на кассах, заказывают товары через интернет, переводят деньги друзьям или родственникам. При этом не все подростки до конца понимают, как именно карты устроены и какие возможности и риски они несут. Осмысление основных принципов работы банковских карт и умение безопасно с ними обращаться представляется важным для формирования финансовой грамотности молодёжи.

Объект и предмет исследования

Объект исследования: процессы и явления, связанные с использованием банковских карт.

Предмет исследования: преимущества и недостатки банковских карт, а также особенности их использования в подростковой среде.

Цель исследования

Определить, какие существуют виды банковских карт, как они работают и чем могут быть полезны (или даже опасны) для школьников.

Задачи исследования

Изучить литературу и интернет-источники по истории и устройству банковских карт.

Провести опрос среди сверстников о степени их знакомства с банковскими картами.

Систематизировать полученные данные и выявить основные тенденции и проблемы.

Разработать практические рекомендации по безопасному и рациональному использованию карт подростками.

Гипотеза исследования

Предполагается, что большинство школьников знают о банковских картах достаточно поверхностно, из-за чего могут совершать ошибки при использовании и рисковать собственной безопасностью.

Прежде чем говорить о современном состоянии банковских карт, полезно взглянуть на их истоки. В первой половине XX века в США некоторые магазины начали предоставлять постоянным клиентам карточки для покупок в долг. Это были ранние прообразы кредитных карт, хотя на тот момент каждая торговая точка самостоятельно решала, кому и на каких условиях выдавать подобные «прототипы».

Со временем предприниматели осознали выгоду единой системы: так зародилась идея универсального платёжного инструмента. В 1950-х годах под брендом Diners Club появились первые универсальные карты, позволявшие оплачивать покупки в разных ресторанах и отелях. Чуть позже American Express и другие компании выпустили собственные решения. Первые карты делали из картона или металла, но уже тогда они упрощали расчёты и экономили время клиентов. Впоследствии возникли пластиковые варианты, удобные для хранения и использования, а информация о владельце считывалась через специальные устройства.

Во второй половине XX века банковские карты начали активно распространяться в Европе и других регионах. Возникли международные платёжные системы Visa (ранее BankAmericard) и MasterCard (ранее MasterCharge). Их главная цель — выработать единый стандарт расчётов, позволяющий использовать карту даже за границей. Параллельно развивались электронные технологии: банкоматы и терминалы стали работать в режиме реального времени, проверяя баланс и мгновенно одобряя или отклоняя операции.

В России массовое распространение пластиковых карт началось в 1990-е годы, когда экономические реформы и выход на рынок международных платёжных систем открыли доступ к современным финансовым продуктам. Первое время карта считалась скорее привилегией, но по мере роста конкуренции и развития банкоматных сетей она стала доступна широкой аудитории. На сегодняшний день мы пользуемся не только классическими пластиковыми, но и виртуальными картами и мобильными платёжными сервисами — однако все они возникли в результате длительного эволюционного процесса, берущего начало от ранних экспериментальных «долговых» карточек в США.

Таким образом, банковские карты прошли путь от локальных бумажных талонов до высокотехнологичных инструментов, способных обеспечить моментальный доступ к счёту и совершение операций практически в любой точке мира.

Современный рынок предоставляет несколько основных типов банковских карт, различающихся по условиям пользования, комиссионным сборам и функционалу.

Дебетовые карты

На таких картах хранятся личные средства владельца. При покупке деньги сразу списываются со счёта. Дебетовые карты особенно удобны для тех, кто не желает пользоваться кредитом.

Преимущества:

Нельзя «уйти в минус», если не подключать овердрафт.

Легче контролировать расходы.

Идеальны для подростков (родители могут пополнять счёт и отслеживать траты).

Недостатки:

Некоторые банки берут плату за обслуживание или за снятие наличных в «чужих» банкоматах.

Отсутствуют заёмные средства на экстренный случай.

Кредитные карты

Позволяют использовать средства банка в пределах установленного лимита. Часто предусмотрен льготный период без процентов, но после его окончания проценты могут быть довольно высокими.

Преимущества:

Возможность тратить больше, чем есть на счёте, при возникновении острой необходимости.

Льготный период может избавить от переплат, если вовремя погасить долг.

Часто бывают дополнительные бонусы (кэшбэк, программы лояльности).

Недостатки:

Высокие проценты за просрочку.

Риск накопить большие долги при несвоевременных выплатах.

Жёсткие штрафы и ухудшение кредитной истории, если нарушать условия договора.

Предоплаченные (виртуальные) карты

Их часто оформляют для безопасной оплаты в интернете. На такую карту вносится определённая сумма, и в случае утечки данных возможные потери ограничены небольшим балансом.

Преимущества:

Высокая безопасность при онлайн-покупках.

Удобное пополнение, зачастую без привязки к основному счёту.

Полезно для подростков, чтобы научиться распоряжаться деньгами в интернете.

Недостатки:

Возможны комиссии за выпуск или пополнение.

Такие карты не всегда принимаются в офлайн-магазинах и за рубежом.

Кобрендинговые карты

Выпускаются банком в партнёрстве с компаниями (авиакомпании, сети АЗС, магазины). При оплате товаров владельцы получают бонусы (мили, баллы, повышенные скидки).

Преимущества:

Экономия для постоянных покупателей у партнёров.

Иногда дают дополнительные привилегии: страхование путешествий, бесплатную доставку товаров.

Недостатки:

Бонусная программа ограничена узкой сетью партнёров.

Часто более высокое годовое обслуживание по сравнению с обычными дебетовыми или кредитными картами.

Общие моменты. При оформлении карты важно обращать внимание на комиссии за снятие наличных и переводы, стоимость годового обслуживания, а также возможные лимиты на расходные операции. Подросткам, которые только знакомятся с миром финансов, стоит изучать эти детали заранее, чтобы избегать неожиданных списаний.

Сегодня, когда многие операции проводятся онлайн, безопасность превращается в ключевую составляющую финансовой грамотности. Существует ряд правил, которые помогают минимизировать риск стать жертвой мошенников.

Не разглашать PIN-код и CVV-код

Подобные данные нельзя сообщать даже родственникам или сотрудникам банка. Настоящий банк никогда не попросит вас назвать эти коды. Если такое происходит, значит, перед вами — мошенник.

Использовать надёжные пароли и одноразовые SMS-коды

Банки обычно присылают короткие сообщения для подтверждения операций. Если они попадут в чужие руки, злоумышленники могут списать средства со счёта. Поэтому стоит защищать телефон паролем или биометрией.

Контролировать доступ к телефону

В смартфоне нередко установлены приложения для управления счетами. Если чужак получит доступ к вашему устройству, он может совершить несанкционированные покупки или переводы. Рекомендуется регулярно обновлять систему безопасности телефона.

Проверять сайты и приложения при оплате онлайн

Следите за адресной строкой: она должна начинаться с https://. Оплачивайте покупки только на проверенных ресурсах, чтобы не попасть на поддельные сайты, созданные для кражи данных.

Регулярно проверять баланс

Мобильный или интернет-банкинг позволяют видеть все поступления и списания в режиме реального времени. Если замечаете неизвестную транзакцию, сразу свяжитесь с банком для блокировки карты и проведения расследования.

Осторожно реагировать на звонки и сообщения

Мошенники могут представляться сотрудниками банка, сообщать о вымышленных проблемах и просить «уточнить данные карты». Правильный ответ — прекратить разговор и самостоятельно перезвонить на горячую линию банка по официальному номеру.

Соблюдение этих правил — залог финансовой безопасности. Хотя преступники придумывают всё более хитрые схемы, аккуратность в обращении с картой позволяет надёжно защищать свои деньги.

Таким образом, банковские карты прошли длительную эволюцию — от простых долговых талонов до современных электронных средств оплаты, которые значительно упрощают жизнь и экономят время. У каждого вида карт есть свои особенности, а грамотное использование и соблюдение мер безопасности помогают получить максимум выгоды и избежать неприятностей.

Чтобы на практике убедиться, насколько мои одноклассники и друзья разбираются в теме банковских карт, я провела небольшой анонимный опрос среди учащихся моей школы (8–10 классы). Анкета состояла из нескольких вопросов:

Есть ли у вас собственная банковская карта?

Да

Нет

Планирую оформить в ближайшее время

Если да, то какого она типа?

Дебетовая

Кредитная

Виртуальная

Не знаю

Знаете ли вы о комиссиях, которые может взимать банк за снятие наличных или переводы?

Да, хорошо знакома/знаком

Слышала/слышал, но не вникала/вникал

Впервые об этом слышу

Как бы вы оценили уровень своей финансовой грамотности в вопросе использования карт?

Высокий

Средний

Низкий

Сталкивались ли вы или ваши знакомые со случаями мошенничества при использовании банковских карт?

Да, лично сталкивалась/сталкивался

Нет, никогда

Слышала/слышал о подобных случаях от знакомых

Насколько, на ваш взгляд, важно школьникам получать базовые знания о банковских картах и личных финансах?

Крайне важно

Скорее важно

Не важно

В опросе приняло участие 30 человек. Вот краткие итоги:

Наличие собственной карты

У 20 учащихся (≈67%) уже есть дебетовая карта.

2 человека (≈7%) указали, что у них есть кредитная карта (по словам ребят, она оформлена на родителей, но они ей пользуются).

8 человек (≈26%) пока не имеют карты, но заинтересованы в её получении.

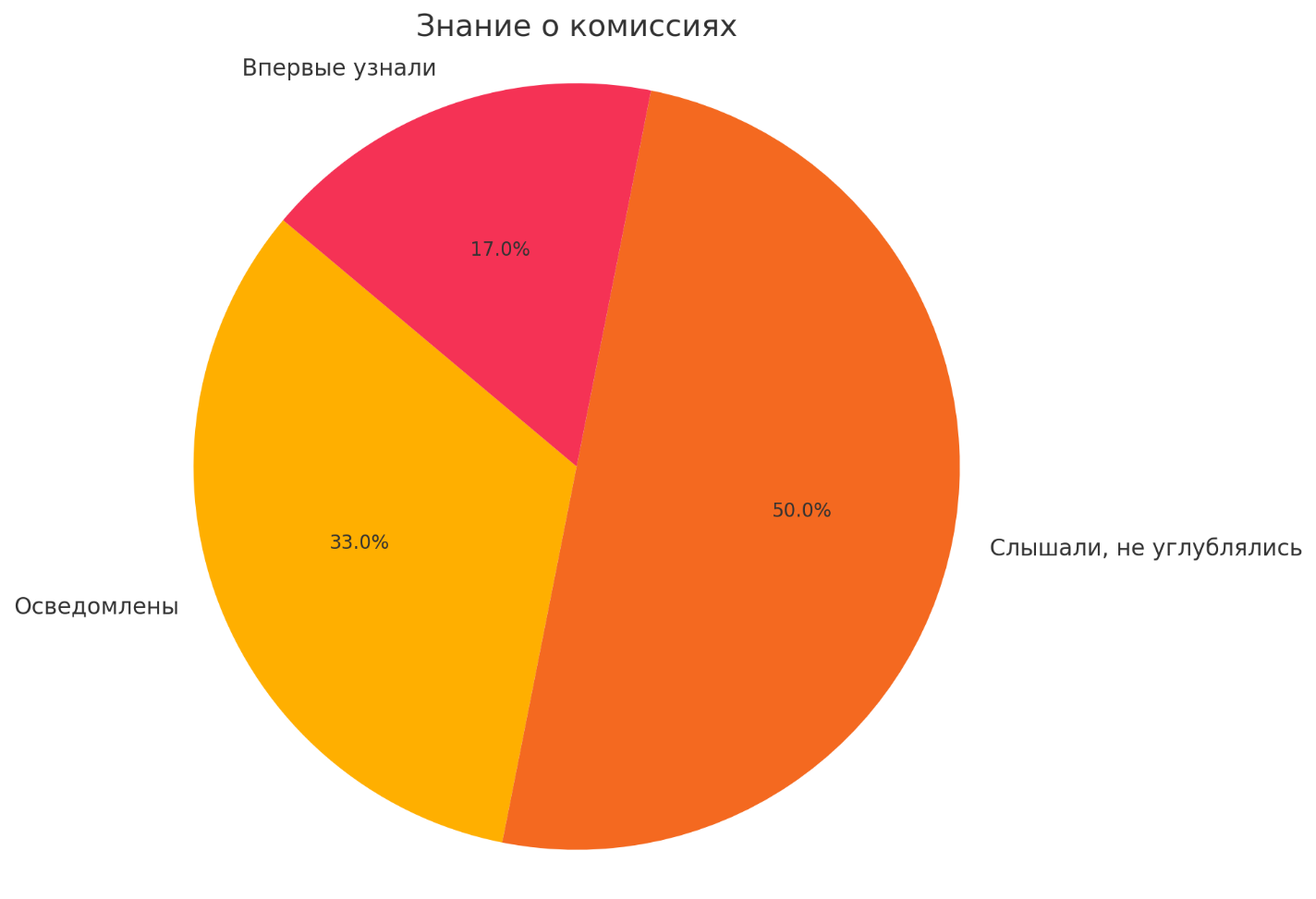

Знание о комиссиях

10 респондентов (≈33%) признались, что осведомлены об основных банковских комиссиях,

15 (≈50%) слышали, но никогда не углублялись в тему,

5 (≈17%) впервые узнали, что существуют разные комиссии.

Уровень финансовой грамотности

Лишь 5 человек (≈17%) оценили свой уровень как высокий,

20 (≈66%) — как средний,

5 (≈17%) — как низкий.

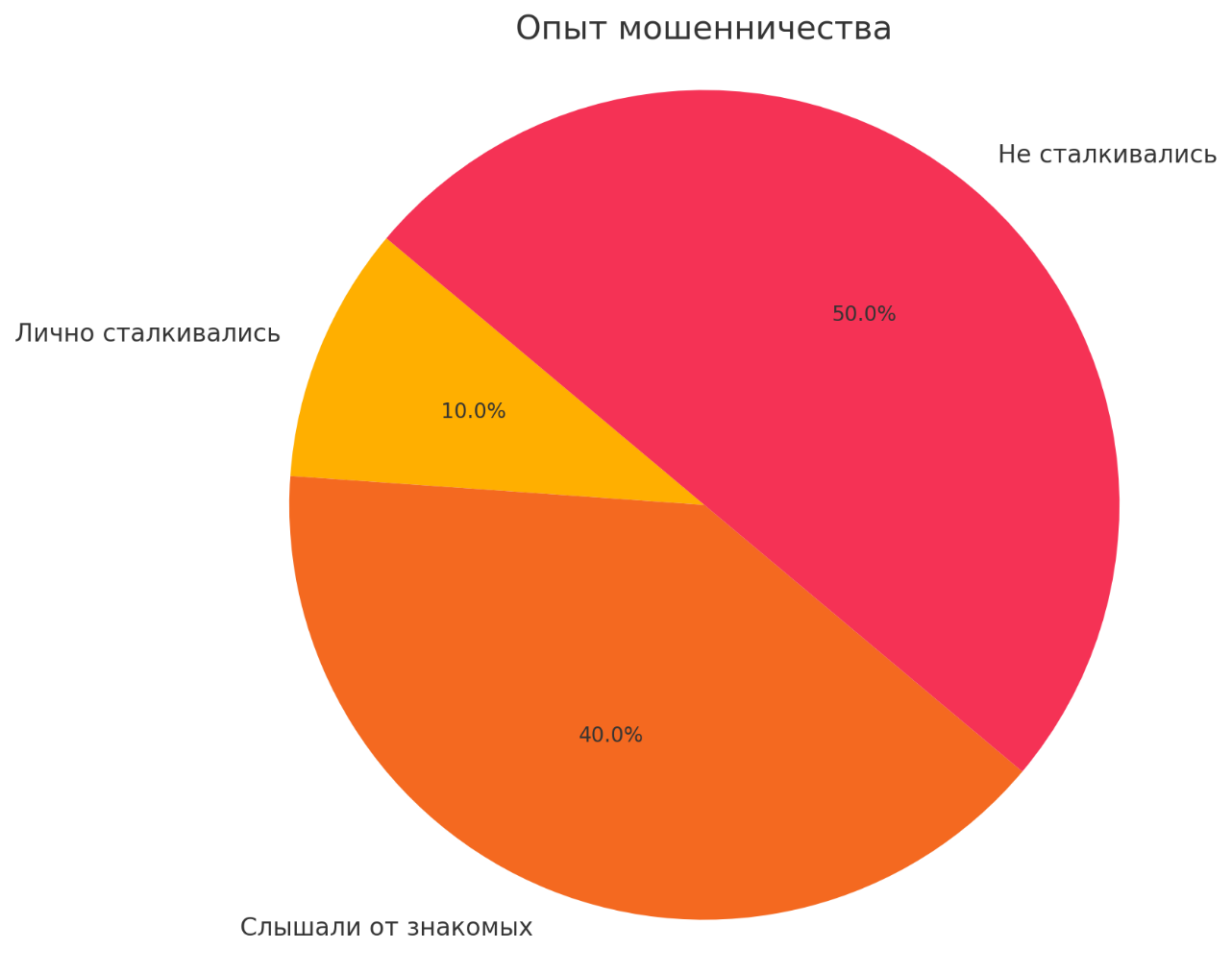

Опыт мошенничества

3 человека (≈10%) сталкивались с мошенниками лично,

12 (≈40%) слышали об этом от знакомых,

15 (≈50%) никогда не сталкивались с подобными случаями.

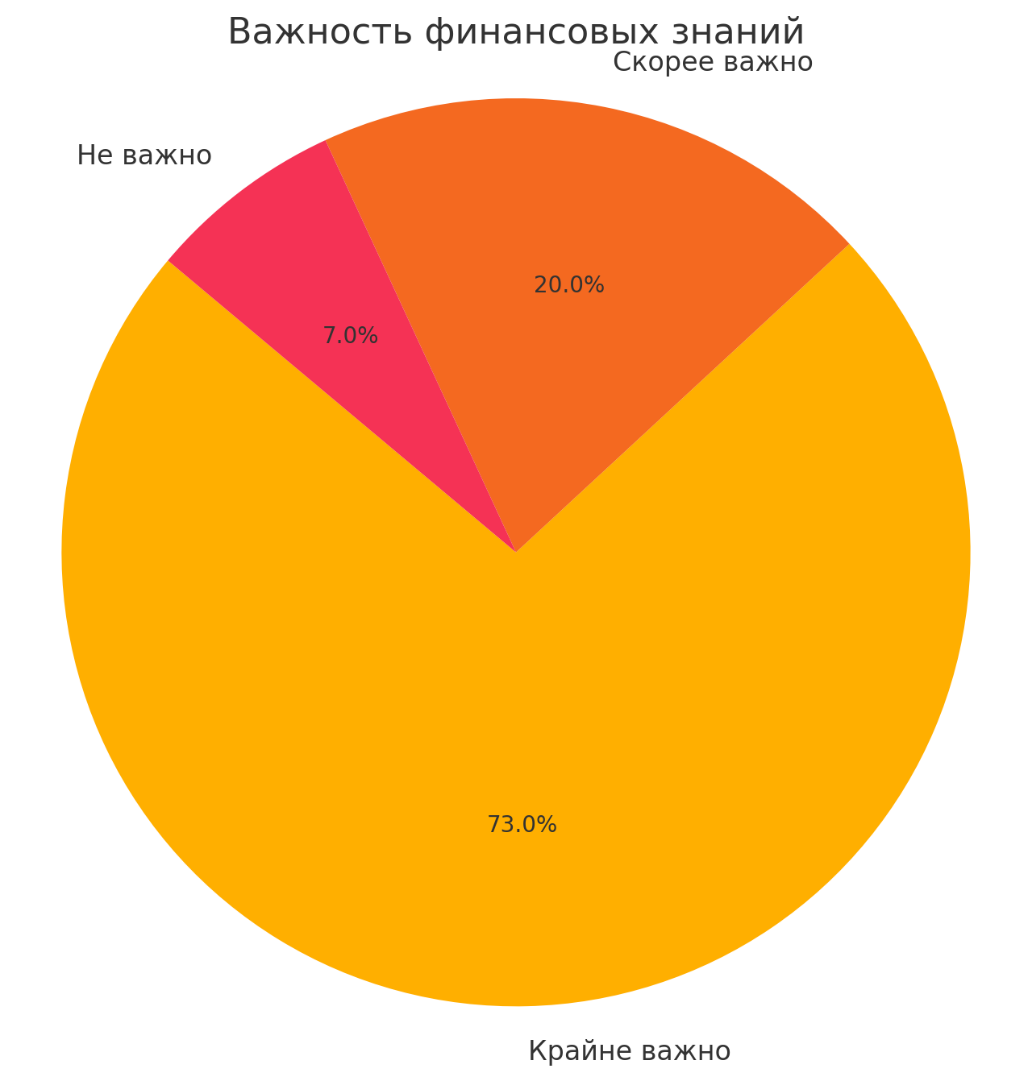

Важность финансовых знаний

22 респондента (≈73%) считают, что это крайне важно,

6 (≈20%) — скорее важно,

2 (≈7%) не видят в этом особой необходимости.

Исходя из полученных данных, можно сделать несколько выводов:

Большинство учащихся уже имеют дебетовые карты или стремятся их получить, что говорит о растущем интересе к безналичным расчётам.

При этом уровень знаний о комиссиях и о возможных рисках мошенничества нельзя назвать высоким. Многие ребята не до конца осознают, какие сборы удерживают банки и какие меры предосторожности нужно соблюдать.

Подавляющее число респондентов (около 73%) уверено, что финансовая грамотность необходима в школьном возрасте. Это подчёркивает значимость включения подобных тем в образовательные программы, возможно, в рамках уроков обществознания или факультативов.

На мой взгляд, учитывая актуальность и важность рассматриваемой темы, следует обратить внимание на несколько моментов:

Введение факультативных занятий по финансовой грамотности: знакомство с основными понятиями, типами карт и принципами их безопасного использования.

Организация встреч с представителями банков, которые могли бы наглядно показать, как правильно пользоваться картой и отвечать на реальные вопросы школьников.

Проведение тематических игр и викторин: это бы помогло сделать процесс обучения более увлекательным.

Разработка памяток с основными правилами безопасности, которые можно разместить на информационных стендах школы или раздавать ученикам.

Таким образом, систематические знания о банковских картах позволят избежать финансовых потерь в будущем и сформируют у подростков ответственное отношение к личным финансам.

Подводя итоги данной работы, я могу с уверенностью сказать, что цель исследования, заявленная во введении, достигнута. Мне удалось детально рассмотреть эволюцию банковских карт, выявить особенности основных их типов и проанализировать наиболее актуальные вопросы безопасности. Проведённый опрос среди сверстников подтвердил гипотезу о том, что многие школьники действительно обладают лишь поверхностными знаниями в этой сфере и рискуют столкнуться с мошенничеством.

Все задачи, поставленные в начале, были успешно выполнены: я изучила литературу и интернет-источники, проанализировала данные анкетирования и предложила конкретные меры по повышению финансовой грамотности подростков. Результаты исследования показали, что актуальность темы чрезвычайно высока: банковские карты стали неотъемлемой частью жизни молодёжи, при этом не всегда есть понимание, как правильно ими пользоваться и на какие аспекты безопасности обращать внимание.

Таким образом, гипотеза о недостаточной информированности в вопросах использования банковских карт нашла своё подтверждение. Полученные выводы и рекомендации помогут школьникам лучше ориентироваться в мире финансов, избежать потерь из-за невнимательности и сформировать ответственное отношение к личным средствам. Уверена, что дальнейшее освещение этой темы будет содействовать ещё более эффективному использованию банковских карт в подростковой среде.

1. Андреев А.А., Морозов А.Г., Логинов Ю.В. Пластиковые карты: 2-е изд., перераб. и доп. — М.: Банковский деловой центр, 2008

2. Банковское дело: современная система кредитования / под ред. О.И. Лаврушина. — М.: КНОРУС, 2005.

3. Банковское дело: учебник / под ред. д-ра экон. наук, проф. Г.Г. Коробовой. — М.: Юристъ, 2002.

4. Гинзбург А.И. Пластиковые карты. — СПб.: Питер, 2004.

5. Голубович А.Д., Миримская О.М. Кредитные и другие банковские карточки в системе автоматизированных денежных расчетов. — М.: Менатеп-Информ, 2001.

6. Пластиковые карты: 2-е изд., перераб. и доп. / сост. А.А. Андреев. — М.: Концерн «Банковский Деловой Центр», 2003.

7. Рудакова О.С. Банковские электронные услуги: учеб. пособие для вузов / под ред. О.С. Рудаковой. — М.: Банки и биржи, ЮНИТИ, 2000.

Похожие файлы

Полезное для учителя

Распродажа видеоуроков!

2170 руб.

3340 руб.

2040 руб.

3140 руб.

1980 руб.

3040 руб.

1640 руб.

2530 руб.

ПОЛУЧИТЕ СВИДЕТЕЛЬСТВО МГНОВЕННО

* Свидетельство о публикации выдается БЕСПЛАТНО, СРАЗУ же после добавления Вами Вашей работы на сайт

Удобный поиск материалов для учителей

Проверка свидетельства