Презентация по экономике на тему "Что такое кредитование" включает 10 слайдов. Теоретический материал насыщен такими понятиями как: что такое кредит, принципы кредитования, классификация кредитов по пяти признакам, формы обеспечения кредита, принципы современной системы кредитования в России.

Создайте Ваш сайт учителя Видеоуроки Олимпиады Вебинары для учителей

Презентация по экономике на тему "Что такое кредитование" (7 класс, профильный уровень)

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

Наладить дисциплину на своих уроках.

Получить возможность работать творчески.

Просмотр содержимого документа

«Презентация по экономике на тему "Что такое кредитование" (7 класс, профильный уровень)»

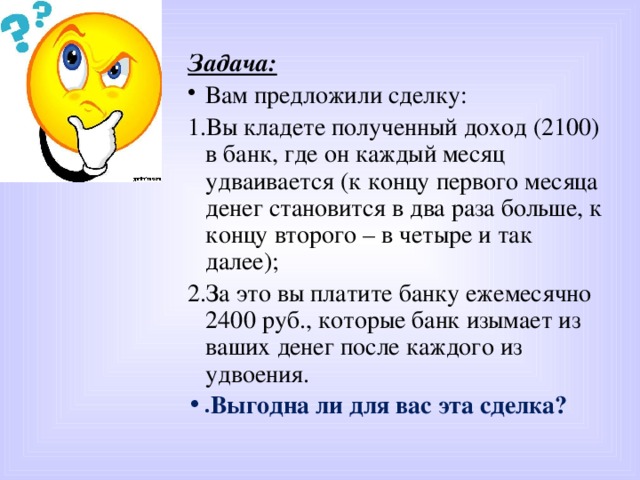

Задача:

- Вам предложили сделку:

- Вы кладете полученный доход (2100) в банк, где он каждый месяц удваивается (к концу первого месяца денег становится в два раза больше, к концу второго – в четыре и так далее);

- За это вы платите банку ежемесячно 2400 руб., которые банк изымает из ваших денег после каждого из удвоения.

- Выгодна ли для вас эта сделка?

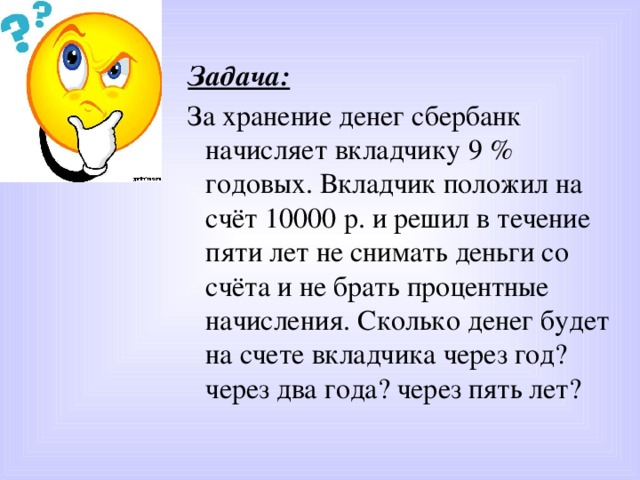

Задача:

За хранение денег сбербанк начисляет вкладчику 9 % годовых. Вкладчик положил на счёт 10000 р. и решил в течение пяти лет не снимать деньги со счёта и не брать процентные начисления. Сколько денег будет на счете вкладчика через год? через два года? через пять лет?

Что такое кредитование

Сущность кредита

- Термин “кредит” происходит от латинского “creditum” - ссуда, долг

- Кредит имеет денежную природу

- Банк как посредник аккумулирует временно свободные средства, формируя ссудный капитал, и предоставляет его во временное распоряжение тем лицам, которые испытывают потребность в привлечении дополнительных финансовых ресурсов на определенных условиях.

Сущность кредита.

Термин “кредит” происходит от латинского “creditum” - ссуда, долг. Кредит возник из потребностей развития товарно - денежных отношений. Его объективной основой является движение стоимости в сфере обмена. Следовательно, кредит имеет денежную природу.

Банк является кредитной организацией, а ссуды относятся к числу самых важных видов банковских активов и приносят банкам основную часть их доходов. Банк как посредник аккумулирует временно свободные средства, формируя ссудный капитал, и предоставляет его во временное распоряжение тем лицам, которые испытывают потребность в привлечении дополнительных финансовых ресурсов на определенных условиях.

Также отметим, что кредит – это форма движения ссудного.

- Кредит - форма движения ссудного капитала

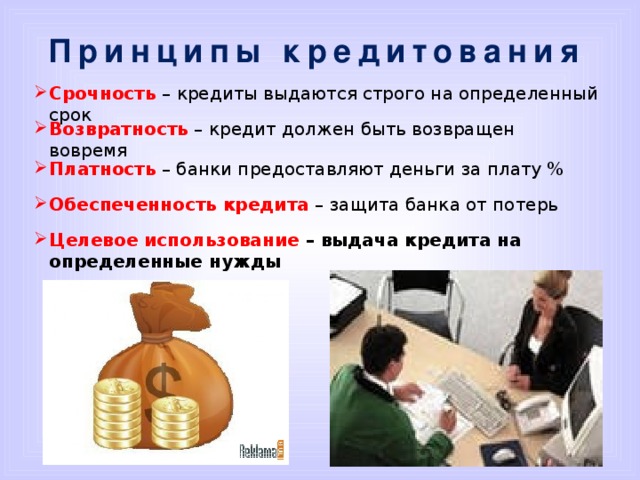

Принципы кредитования

- Срочность – кредиты выдаются строго на определенный срок

- Возвратность – кредит должен быть возвращен вовремя

- Платность – банки предоставляют деньги за плату %

- Обеспеченность кредита – защита банка от потерь

- Целевое использование – выдача кредита на определенные нужды

В основе условий кредитования лежат следующие принципы:

- срочность;

- возвратность;

- платность;

- обеспеченность кредита;

- целевое использование.

Классификация кредитов

По обеспечению:

- Необеспеченные (бланковые)

- Залоговые

- Гарантированные

- Застрахованные

По срокам кредитования:

- До востребования

- Краткосрочные (до 1 года)

- Среднесрочные (от 1 г. до 3 л.)

- Долгосрочные (свыше 3 лет)

По обеспечению кредиты подразделяются на:

Необеспеченные (бланковые);

Залоговые;

Гарантированные;

Застрахованные.

По срокам кредитования кредиты бывают:

До востребования

Краткосрочные (до 1 года)

Среднесрочные (от 1 г. до 3 л.)

Долгосрочные (свыше 3 лет)

И наконец, по методам погашения кредиты бывают:

В рассрочку, то есть с погашением частями или долями;

С единовременным погашением (на определенную дату).

По методам погашения:

- В рассрочку (частями, долями)

- С единовременным погашением (на определенную дату)

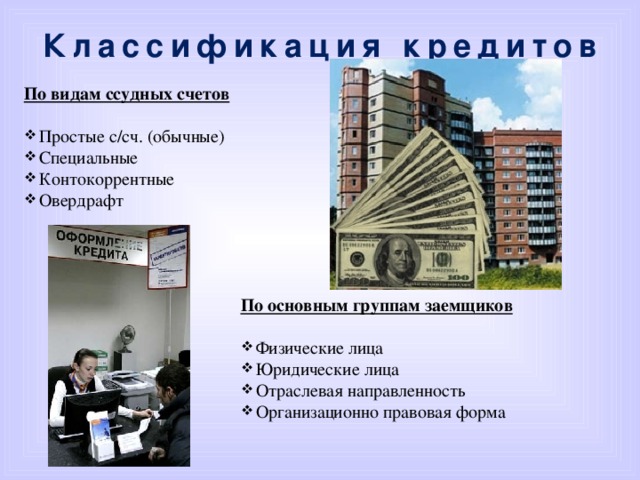

Классификация кредитов

По видам ссудных счетов

- Простые с/сч. (обычные)

- Специальные

- Контокоррентные

- Овердрафт

По основным группам заемщиков

- Физические лица

- Юридические лица

- Отраслевая направленность

- Организационно правовая форма

Классификация кредитов.

Кредит может предоставляться клиенту в различных формах. За длительную историю кредитования банки с целью более эффективного управления кредитными операциями разработали многообразные системы группировок ссуд на основе какого-либо критерия.

По видам ссудных счетов кредиты делят на:

Простые ссудные счета;

Специальные;

Контокоррентные;

Овердрафт.

По основным группам заемщиков кредиты делят:

На Выдаваемые физическим лицам;

Выдаваемые юридическим лицам;

По отраслевой направленности;

По организационно правовой форме.

Формы обеспечения кредита

- Банковская гарантия

- Залог

- Движимого имущества

- Недвижимого имущества

- Имущественных прав

- Поручительство

- Юридических лиц

- Физических лиц

Формы обеспечения кредита.

Формы обеспечения кредита - это

- Банковская гарантия

- Залог, который в свою очередь подразделяется на залог:

Движимого имущества

Недвижимого имущества

Имущественных прав

- Неустойка. Это фожет быть пени или штраф.

- Поручительство

Поручительство может быть как физических, так и юридических лиц.

Принципы современной системы кредитования в России

- Цена кредита (ставка ссудного процента) определяется соотношением спроса на кредитные ресурсы и предложением; естественно с учетом денежно-кредитной политики ЦБ РФ

- Кредитование осуществляется на договорной основе, обязательства кредитора и заемщика имеют реальную юридическую силу

Третий принцип связан с тем, что цена кредита определяется соотношением спроса и предложения на кредитные ресурсы, естественно с учетом денежно-кредитной политики ЦБ РФ.

Четвёртый принци гласит, что кредитование осуществляется на договорной основе, обязательства кредитора и заемщика имеют реальную юридическую силу.

И наконец, пятый принцип провозшлашает переход от кредитования объекта – то есть государственного предприятия к кредитованию субъекта кредитных отношений – то есть заемщика.

- Переход от кредитования объекта - государственного предприятия к кредитованию субъекта кредитных отношений - заемщика

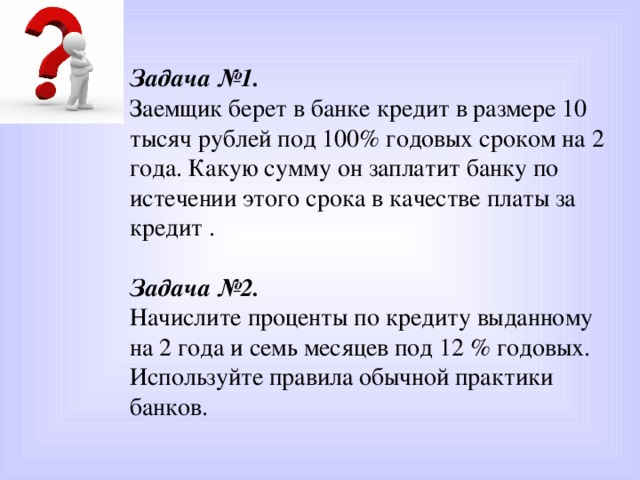

Задача №1.

Заемщик берет в банке кредит в размере 10 тысяч рублей под 100% годовых сроком на 2 года. Какую сумму он заплатит банку по истечении этого срока в качестве платы за кредит .

Задача №2.

Начислите проценты по кредиту выданному на 2 года и семь месяцев под 12 % годовых. Используйте правила обычной практики банков.

Полезное для учителя

Распродажа видеоуроков!

1860 руб.

2860 руб.

2060 руб.

3170 руб.

1860 руб.

2860 руб.

1980 руб.

3040 руб.

ПОЛУЧИТЕ СВИДЕТЕЛЬСТВО МГНОВЕННО

* Свидетельство о публикации выдается БЕСПЛАТНО, СРАЗУ же после добавления Вами Вашей работы на сайт

Удобный поиск материалов для учителей

Проверка свидетельства