Надообложение и налоги - одна из актуальных и сложных тем в образовательно процессе. Презентация "Налоги на имущество организаций" (юридических лиц) дает общее представление о данном обязательном платеже государству и может бытьт использована для иллюстрации к занятию и как дополнительный источник частичной информации в наглядном виде о налоговой системе нашей страны (на данный момент) с сылками на основной документ по налогам - Налоговый Кодекс РФ.

Создайте Ваш сайт учителя Видеоуроки Олимпиады Вебинары для учителей

Налогообложение.Налог на имущество юридических лиц

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

Наладить дисциплину на своих уроках.

Получить возможность работать творчески.

Просмотр содержимого документа

«Налогообложение.Налог на имущество юридических лиц »

Налог на имущество организаций (региональный налог) Глава 30 НК РФ

Организации, имеющие имущество, признаваемое объектом налогообложения.

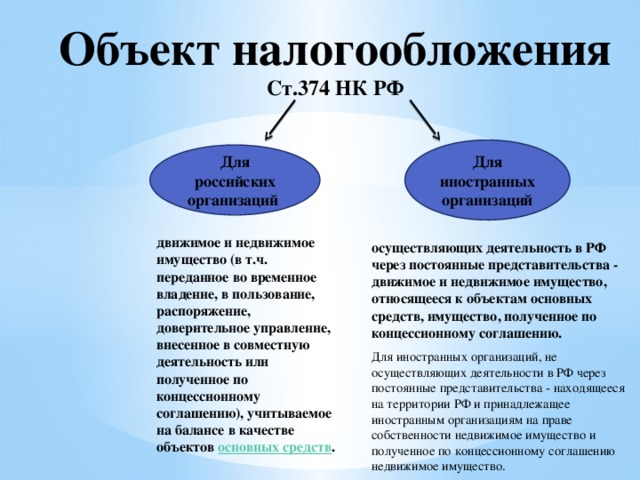

Объект налогообложения Ст.374 НК РФ

Для иностранных организаций

Для российских организаций

движимое и недвижимое имущество (в т.ч. переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств .

осуществляющих деятельность в РФ через постоянные представительства - движимое и недвижимое имущество, относящееся к объектам основных средств, имущество, полученное по концессионному соглашению.

Для иностранных организаций, не осуществляющих деятельности в РФ через постоянные представительства - находящееся на территории РФ и принадлежащее иностранным организациям на праве собственности недвижимое имущество и полученное по концессионному соглашению недвижимое имущество.

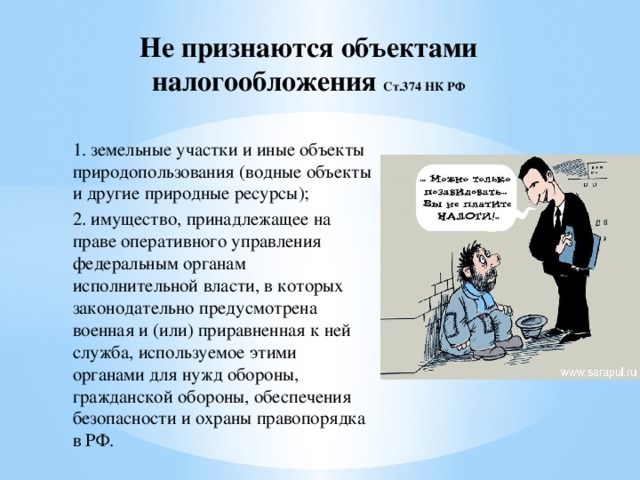

Не признаются объектами налогообложения Ст.374 НК РФ

1. земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы);

2. имущество, принадлежащее на праве оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в РФ.

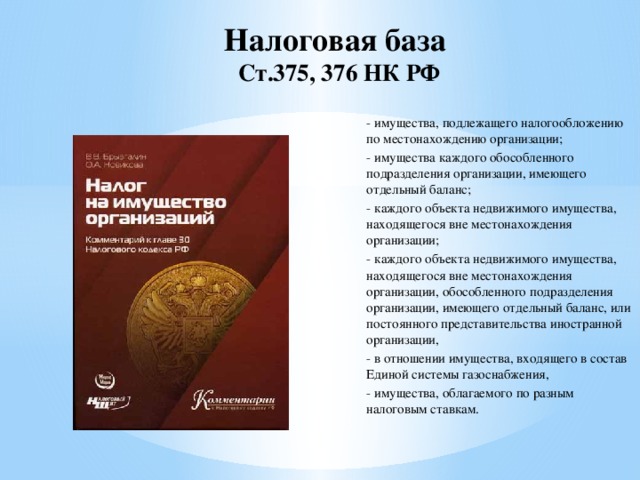

Налоговая база Ст.375, 376 НК РФ

- имущества, подлежащего налогообложению по местонахождению организации;

- имущества каждого обособленного подразделения организации, имеющего отдельный баланс;

- каждого объекта недвижимого имущества, находящегося вне местонахождения организации;

- каждого объекта недвижимого имущества, находящегося вне местонахождения организации, обособленного подразделения организации, имеющего отдельный баланс, или постоянного представительства иностранной организации,

- в отношении имущества, входящего в состав Единой системы газоснабжения,

- имущества, облагаемого по разным налоговым ставкам.

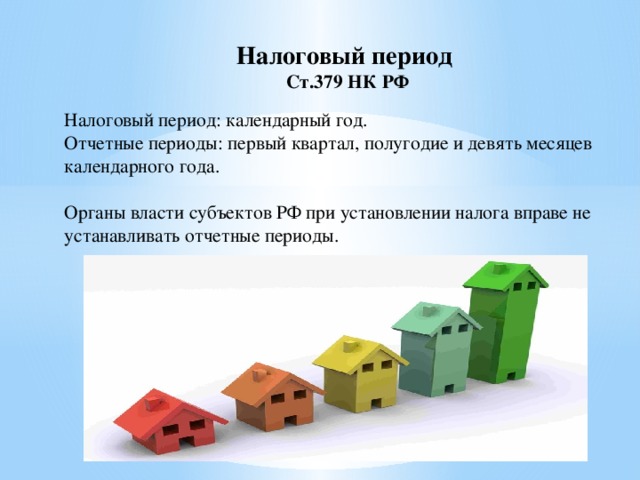

Налоговый период Ст.379 НК РФ

Налоговый период: календарный год. Отчетные периоды: первый квартал, полугодие и девять месяцев календарного года. Органы власти субъектов РФ при установлении налога вправе не устанавливать отчетные периоды.

Налоговые ставки Ст.380 НК РФ

Налоговые ставки устанавливаются законами субъектов РФ и не могут превышать 2,2%.

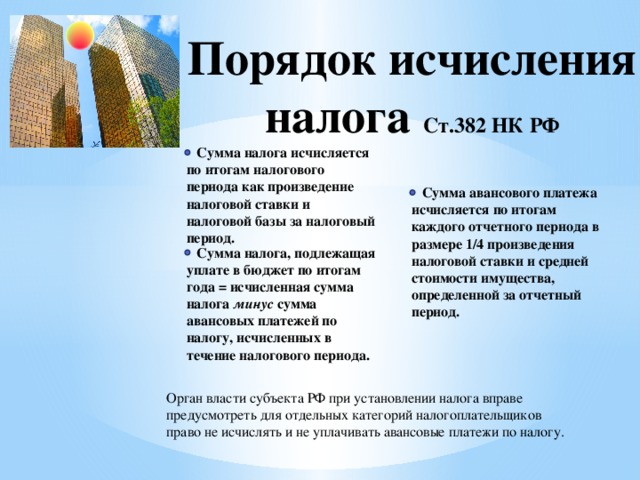

Порядок исчисления налога Ст.382 НК РФ

Сумма налога исчисляется по итогам налогового периода как произведение налоговой ставки и налоговой базы за налоговый период.

Сумма авансового платежа исчисляется по итогам каждого отчетного периода в размере 1/4 произведения налоговой ставки и средней стоимости имущества, определенной за отчетный период.

Сумма налога, подлежащая уплате в бюджет по итогам года = исчисленная сумма налога минус сумма авансовых платежей по налогу, исчисленных в течение налогового периода.

Орган власти субъекта РФ при установлении налога вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу.

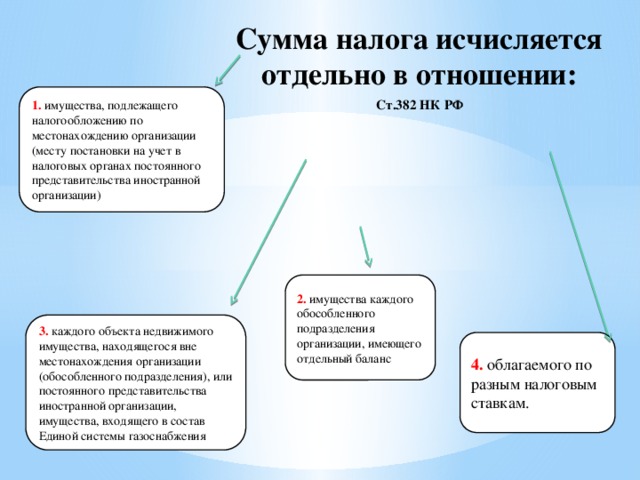

Сумма налога исчисляется отдельно в отношении: Ст.382 НК РФ

1. имущества, подлежащего налогообложению по местонахождению организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации)

2. имущества каждого обособленного подразделения организации, имеющего отдельный баланс

3. каждого объекта недвижимого имущества, находящегося вне местонахождения организации (обособленного подразделения), или постоянного представительства иностранной организации, имущества, входящего в состав Единой системы газоснабжения

4. облагаемого по разным налоговым ставкам.

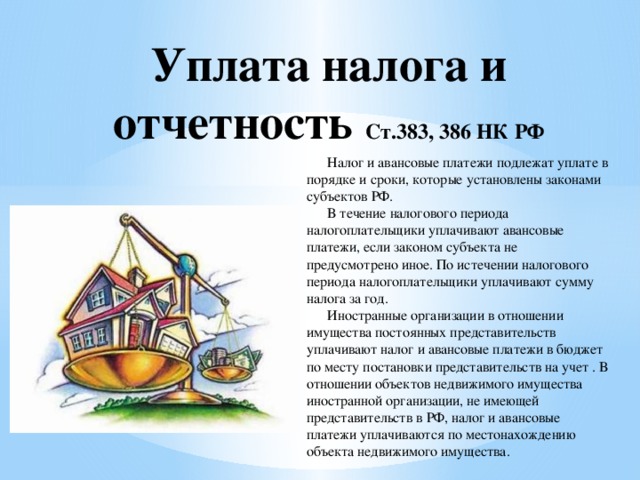

Уплата налога и отчетность Ст.383, 386 НК РФ

Налог и авансовые платежи подлежат уплате в порядке и сроки, которые установлены законами субъектов РФ. В течение налогового периода налогоплательщики уплачивают авансовые платежи, если законом субъекта не предусмотрено иное. По истечении налогового периода налогоплательщики уплачивают сумму налога за год. Иностранные организации в отношении имущества постоянных представительств уплачивают налог и авансовые платежи в бюджет по месту постановки представительств на учет . В отношении объектов недвижимого имущества иностранной организации, не имеющей представительств в РФ, налог и авансовые платежи уплачиваются по местонахождению объекта недвижимого имущества.

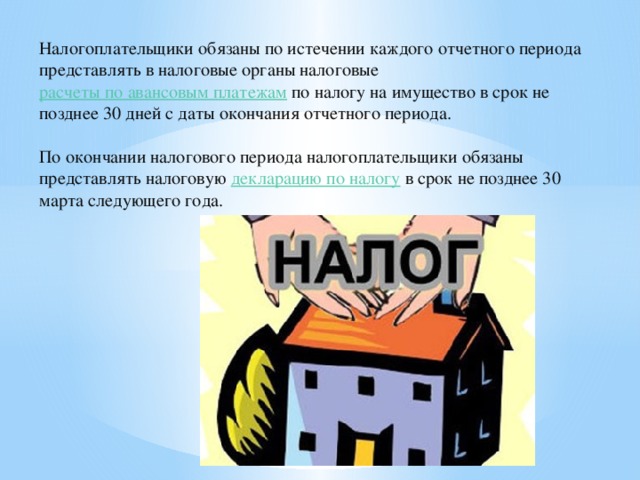

Налогоплательщики обязаны по истечении каждого отчетного периода представлять в налоговые органы налоговые расчеты по авансовым платежам по налогу на имущество в срок не позднее 30 дней с даты окончания отчетного периода. По окончании налогового периода налогоплательщики обязаны представлять налоговую декларацию по налогу в срок не позднее 30 марта следующего года.

Полезное для учителя

Распродажа видеоуроков!

770 руб.

1190 руб.

1830 руб.

2820 руб.

1860 руб.

2860 руб.

1810 руб.

2780 руб.

ПОЛУЧИТЕ СВИДЕТЕЛЬСТВО МГНОВЕННО

* Свидетельство о публикации выдается БЕСПЛАТНО, СРАЗУ же после добавления Вами Вашей работы на сайт

Удобный поиск материалов для учителей

Проверка свидетельства