Жас зертеуші ?мина ?зіні? ізденіс ж?мысында ел экономикасына тікелей ?атынасы бар нары?, тауар, ??н, т?тынушы, а?ша,кіріс, шы?ыс, ?лес, ба?а, пайыз, сапа т. с.с. с?здерді? шы?у т?ркініне то?талып, оларды? б?гінгі к?ні ?олданыста?ы аясына айры?ша к??іл б?лген. Зерттеу ж?мысы сауатты жазылып, бастауыш сынып о?ушысыны? де?гейіне сай к?ркемделген. Б?л ж?мыс тарих, ?лкетану,этоном?дени ба?ытында?ы т?рбие са?аттары мен та?даулы курс саба?тарында, ?йірмелерде ?олданылатын бірден- бір ?дістемелік ??рал.?амтыл?ан ?зірлемелерді ме?гертуде жас буынны? экономикалы? ойлау ?абілетіні? ?алыптасуына ы?палы бар. Экономикалы? математикалы? ж?мыс барысында отбасы бюджетіндегі а?шаны? орны, тауарды? ??ны, нары?ты? экономикада?ы а?ша айналысы ж?не оны? ж?йесіне ке?інен то?тал?ан. Жас зерттеушіні? ?ызы?ушылы?ы мен зор ы?ыласынан бастау ал?ан ал?аш?ы ізденіс ж?мысты, ?ылым?а талпын?ан ал?аш?ы кіріспе деп ?абылдап, ж?мыс?а «?те жа?сы »деген ба?а беріледі. ?о?амны? ?азіргі даму кезе?інен туындап отыр?ан ?леуметтік с?раныс?а орай жасал?ан ізденіс ж?мысы ?лі де на?ты аны?тауды, д?лелдеуді? ?ажеттігін к?рсетеді.

Создайте Ваш сайт учителя Видеоуроки Олимпиады Вебинары для учителей

?АЗА?СТАН РЕСПУБЛИКАСЫНДА?Ы А?ША АЙНАЛЫСЫ Ж?НЕ ОНЫ? Ж?ЙЕСІ

Просмотр содержимого документа

«?АЗА?СТАН РЕСПУБЛИКАСЫНДА?Ы А?ША АЙНАЛЫСЫ Ж?НЕ ОНЫ? Ж?ЙЕСІ »

«Қостанай облысы Арқалық қаласы әкімдігінің білім бөлімі» ММ

Ахмет Байтұрсынов атындағы толық ұзартылған күн тобымен жұмыс жасайтын бастауыш гимназия

Тақырыбы: «ҚАЗАҚСТАН РЕСПУБЛИКАСЫНДАҒЫ АҚША

АЙНАЛЫСЫ ЖӘНЕ ОНЫҢ ЖҮЙЕСІ»

1-4 сыныптар

6 - секция- тарих, өлкетану, этномәдениеттану

Орындаған : Сүндетбаева Әмина Қуанышқызы

2 «А» сынып оқушысы,А.Байтұрсынов атындағы бастауыш гимназия

Арқалық қаласы, Қостанай облысы

Ғылыми жетекшісі: Дүйсенбина Г.А., бастауыш сынып мұғалімі.

Ғылыми кеңесші:Арқалық қаласы мемлекеттік педагогикалық институты «Жаратылыстану және ақпараттандыру» факультетінің деканы, физика және математика ғылымдарының кандидаты Үмбетов Әбілхан Үмбетұлы

Арқалық қаласы

2014жыл

Ахмет Байтұрсынов атындағы бастауыш гимназиясының 2 «А» сынып оқушысы Сүндетбаева Әмина Қуанышқызының «Қазақстан Республикасындағы ақша айналысы және оның жүйесі» атты зерттеу жұмысына

П І К І Р

Жас зертеуші Әмина өзінің ізденіс жұмысында ел экономикасына тікелей қатынасы бар нарық, тауар, құн , тұтынушы, ақша ,кіріс, шығыс, үлес, баға, пайыз, сапа т. с.с. сөздердің шығу төркініне тоқталып, олардың бүгінгі күні қолданыстағы аясына айрықша көңіл бөлген. Зерттеу жұмысы сауатты жазылып, бастауыш сынып оқушысының деңгейіне сай көркемделген. Бұл жұмыс тарих, өлкетану ,этономәдени бағытындағы тәрбие сағаттары мен таңдаулы курс сабақтарында, үйірмелерде қолданылатын бірден- бір әдістемелік құрал.Қамтылған әзірлемелерді меңгертуде жас буынның экономикалық ойлау қабілетінің қалыптасуына ықпалы бар. Экономикалық математикалық жұмыс барысында отбасы бюджетіндегі ақшаның орны, тауардың құны, нарықтық экономикадағы ақша айналысы және оның жүйесіне кеңінен тоқталған. Жас зерттеушінің қызығушылығы мен зор ықыласынан бастау алған алғашқы ізденіс жұмысты, ғылымға талпынған алғашқы кіріспе деп қабылдап, жұмысқа «өте жақсы »деген баға беріледі. Қоғамның қазіргі даму кезеңінен туындап отырған әлеуметтік сұранысқа орай жасалған ізденіс жұмысы әлі де нақты анықтауды, дәлелдеудің қажеттігін көрсетеді.

Мазмұны:

КІРІСПЕ---------------------------------------------------------------------------6

І. АҚША ЖӘНЕ ОНЫҢ АДАМ ӨМІРІНДЕГІ МАҢЫЗЫ---------- 8

1.1 Ақшаның шығу тарихы---------------------------------------------------10

1.2 Ақша айналымы-------------------------------------------------------------11

ІІ. ҚАЗАҚСТАН РЕСПУБЛИКАСЫНДАҒЫ АҚША

АЙНАЛЫСЫ ЖӘНЕ ОНЫҢ ЖҮЙЕСІ----------------------------------12

2.1 Қазақстан Республикасының экономика жағдайындағы

ақша айналымының ерекшеліктері ----------------------------------------12

2.2 Ақшаның қызметі-----------------------------------------------------------13

2.3 Қазақстан Республикасында ақша айналысын басқару----------16

ҚОРЫТЫНДЫ-------------------------------------------------------------------18

ПАЙДАЛАНЫЛҒАН ӘДЕБИЕТТЕР---------------------------------------19

Қосымша материалдар------------------------------------------------------20-22

Түйіндеме

Автор өз жұмысында Қазақстан Республикасындағы ақша айналысы және оның жүйесінің салаларына тоқталған.Теңгенің шығу тарихы, теңгенің безендірілу ерекшелігін, ұлттық теңгенің құндылығын баяндаған.

Аннотация

Автор в своей работе исследует вопросы о денежном обороте и об истории развитии тенге в Республике Казахстан. Так же автором рассматривается не только по этапное развитие тенге, но и оформление национальной валюты.

Сілтемелер:

Паритет - әр елдің валюталарын өзара алтынның құнына сәйкестендіру.

Ғұн – орта ғасырдағы тайпа атауы.

Эфталит – түрік жазуы.

Эмиссия – мемлекеттік банкноттарды, монеталарды бағалы қағаздарды шығару.

Т-А-Т- тауар-ақша-тауар

Б.б.з – біздің заманымыздан бұрынғы.

Кіріспе:

Зерттеудің көкейтестілігі. Біздің еліміздегі әкімшіл-әміршіл жүйеден нарықтық экономикаға өтуіне байланысты жоғары болып отыр. Ұзақ уақыт бойы елде тауар-ақша қатынастары және оған сәйкес меншік формалары қабылданған жоқ, ал ұлттық экономиканың дамуы әлемдік нарықтан толығымен оқшауланған еді.

Ақша тауар өндірісі мен тауар айырбасының тарихи дамуы нәтижесінде пайда болды. Алғашқы кезде бір еңбек өнімі екінші еңбек өніміне тікелей айырбасталды. Кейінірек айырбас сауда дамуының барысында құнның жай формасының орнына құнның толық және жайылыңқы формасы келді. Одан әрі өндіріс пен айырбастың дамуы нәтижесінде тауарлар арасынан бір тауар бөлініп шығып, басқа тауарлар осы тауарға айырбасталды. Сөйтіп құнның толық және жайылыңқы формасы құнның жалпылық формасына орын берді. Құнның ең жоғарғы ақша формасындағы жалпыға бірдей балама рөлі бір тауардың еншісіне тиді, яғни ереше тауар түрі – ақша пайда болды. Осы кезде әр түрлі тайпалар мен халықтар арасында ақша ретінде ішкі және сыртқы сауда-саттықтың басты заттары болып табылатын тауарлар бөлініп шықты. Ақша рөлін кейбір халықтарда (гректер, римдіктер, славяндар, монғолдар, т.б.) мал, ертедегі Русьте, Скандинавияда – аң терісі, Қытайда – шай, Абиссинияда – тұз атқарды. Қазақстанда ішкі сауда-саттық жүргізу үшін жалпыға бірдей балама ретінде тоқты немесе саулық қой пайдаланылды. Бертін келе тауар өндірісі мен тауар айырбасының дамуы және халықтар арасындағы қарым-қатынастың ұлғаюы нәтижесінде ақша рөлі түрлі металлдарға ауыса бастады. Өйткені металл (әсіресе, алтын, күміс) өзінің табиғи қасиетінің арқасында ақша рөлін атқаруға өте қолайлы болды. Алтын мен күмістің жалпыға бірдей балама рөлін атқаруына байланысты құнның жалпылық формасы ақша формасымен айырбасталды. Ол кез келген тауарға айырбасталды.

Көптеген шетел басылымдарында ақша айналымы деген ұғым кездеспейді. 90 – жылдардың орта шеңіне дейін ТМД – мүше елдердің басылымдарында «ақша айналысы» деген ұғымдарға анықтама беріліп, ол бір – біріне дәл ажыратылады. Ақша айналымы деп қолма – қол ақша мен қолма – қол емес ақшаның қозғалысын білдіретін кең ұғым айтылды.

Әрбір мемлекеттің өзіне тән ұлттық ақша жүйесі болады. Ақша жүйесі - ол тарихи қалыптасқан және мемлекеттің заңдарымен бекітілген біртұтас ақша айналымы. Алғашқы ақша жүйесі ХVІ – ХVІІ ғғ. капиталистік өндіріс бұл қалыптаса бастағанда пайда болды. Бірақ оның кейбір жекелеген элементтері одан да бұрын айналымда жүре бастады. Осы орайда Қазақстан Республикасының ұлттық валютасының мәнін ашуды көздеп, өзімнің бітру жұмысымның тақырыбын: «Теңге – ұлттық ақша»- деп алдым.

Зерттеу мақсаты. Ақшаның нарықтық экономикадағы рөлін анықтау.

Зерттеу нысаны: Қазақстан Республикасының ұлттық валютасы.

Зертеудің болжамы: Егер ақшаның нарықтық экономикадағы нақты рөлі анықталса, онда ақша жинақтарының қалыптастыру механизін құру жеделдейді және де кеңейе түседі, өйткені қаржылық ресурстардың өндірісте қолдануы арта түседі.

Зерттеу міндеттері:

Ақшаның жалпыға бірдей балама ретінде барлық тауарлардың құнын көрсететін ерекше тауар екенін анықтау;

Ақшаның ел экономикасының беріктігінің негізі екенің дәлелдеу.

Зерттеу көздері: Қазақстан Республикасының «Қаржы» туралы нормативтік құжаттары, Қазақстан Республикасының 2005-2020 жж. аралығындағы экономикасын дамыту мемлекеттік бағдарламасы, қаржыға байланысты ресми құжаттар.

Зерттеу әдістері:

Ділгерлік

Ізденушілік

Сарамандық

Бақылау

Зерттеудің практикалық мәнділігі: Зерттеу нәтижелері мен қорытындылары біріншіден, осы проблема бойынша келешекте жүргізілетін ізденістерге негіз болады; екіншіден ұсынылып отырған бітіру жұмысы «дүниетану+экономика және қаржылық сауаттылық» атты кіріктірілген курс пәнінің «Жанұядағы қаржы» атты тарауын оқытуда қосымша дидактикалық материал ретінде қолдануға болады.

Бітіру жұмысының құрылымы: кіріспеден, екі тараудан, қорытындыдан, пайдаланған әдебиеттер мен қосымша материалдардан тұрады.

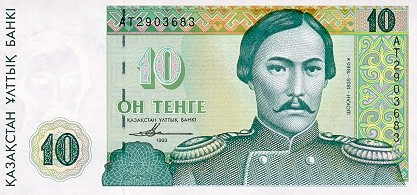

Кіріспеде бітіру жұмысына қажетті ғылыми аппарат көрсетілген. Бірінші тарауда жалпы ақша және оның шығу тарихы жөнінде мәліметтер жинақталған. Екінші тарауда теңге, теңгенің экономикадағы алар орны жөнінде мәселелер қарастырылған. Қорытынды бөлімінде теңгенің ұлттық ақша екендігі және оның адам өмірінде алатын орны жөнінде сараптама жасалынған. Қосымша материалдарда Қазақстан Республикасының ұлттық валютасының банкноттары және олардың айналымға шыққан жылдары көрсетілген.

І. Ақша және оның адам өміріндегі маңызы.

Ақшаның шығу тарихы.

Біздің заманымыздан бұрынғы 3 ғасырдағы хунулар ақша орнына күміс пышақты пайдаланып келсе, б.з. 1 ғасырында салық есебіне алтын, күміс құйма- ларды алып тұрған. «Тенге» атауы ортағасырлардағы түріктердің күміс тиындары «денге» немесе «таньга» сөздерінен шыққан, сонымен қатар олардан орыс ақшасы деньга немесе деньги атауы шыққан.

Ақ ғұндар бір бетіне пехлеви, екінші бетіне эфталит (түркі-руни) жазуы бар теңгелер (б.з.5-6 ғ.) жасап, сауда айналымына кіргізген. Қазақ елі баба түркілер Ұлы Жібек жолына орналасқандықтан ақша жасау, оны айналымға енгізуді өмір қажеттілігі деп тым ерте қолға алған. 6-8 ғасырларда билеуші рулардың таңбасы қашалған, ру рәмізін бейнелеген теңгелер құя бастаған. Сырдарияның орта алабында өмір сүрген тайпалардың қола теңгелері, 6-8 ғасырлардың 1-жартысына дейінгі аралықта қолданылған. Бұл теңгелерде Ашиде әулетінің рәмізі болған арыстан бейнеленген. Мұндай теңгелерді Суяб, Тараз қалаларындағы арнаулы шеберханаларда құйған. Сонымен қатар Отырар маңындағы қалаларда да түрлі теңгелер жасалған. Біріншісі, сәл ұмтылып, секіргелі тұрған арыстан бейнеленген мыс теңгелер; екінші бетінде садақ және шаршы түрінде түркілердің тайпалық таңбасы (дүниенің төрт бұрышын мегзеген рәміз) бейнелеген. Екіншісі, ұшбұрыш таңбалы (түркінің ана әулетінің таңбасы ) теңгелер. Мұнда соғды жазуымен жазылған сөздерді бедері өшкендіктен ғалымдар күні бүгінге дейін оқи алмай келеді. Бұларда да бір бетіне арыстан бейнесі салынған.

Б.з. 704-766 жылдары Таразда құйылып, айналымға енген теңгелер- дің бетінде «Түргеш қаған теңгесі» немесе «Түркінің көк ханының теңгесі» деген анықтама жазулар бар. Бұл – тайпалық дәрежедегі теңге емес, бүкіл мемлекет дәулетін, мүлкін, ел ырысын куәландыратын кепілдеме. Осы сияқты 6 – 8 ғ. аралығына жататын мыс, қола, күміс теңгелер Суяб, Ақбешім қалаларында да шығарылып тұрған. Испиджаб қаласында арнайы теңге сарайы болған.

Бұдан кейінгі кезеңде Қарахан әулеті билік еткен тұста Қазақстан және Орта Азияда сауданың күшті дамуына байланысты ақша шығару, ақша айналымы да кең етек алды. Әсіресе, мыс, күміс ақшалар көптеп шығарылды. Соның ішінде Тараз, Испиджаб теңгелері ел экономикасында ерекше міндет атқарды. 12 ғ. 2-жартысы – 13 ғ-дың басында Отырарда шыққан Мұхаммед ибн Текештің теңгелері Қазақстан жеріндегі сауда-саттықта ерекше міндет атқарды. Ол дәуірдегі мыс, күміс, алтын ақшалар өзінің салмағы бойынша алтынмен бағаланып, сауда айналымына енді.

Монғол жаугершілігінің алғашқы кезінде (1220-50) Қазақ жерінде жалпы сауда қатынасы құлдырап кетті. Соның салдарынан ақша қатынасы да тоқтады. Ақыры монғол билеушілерінің бам пайдасы үшін, халықтан купчур салық жинап, хан қазынасын толтыру үшін 1251 жылғы Құрылтай шешімімен алтын динарлар шығарыла бастады. Бұл теңгелердің құрамында алтын 50-60 % ғана болды. Алтын мөлшерінің көп болмауы оның құнын сол кездегі нақты сауда тауарының құнымен жақындастыру еді. Салмағы мол алтын ақшалармен қымбат тауарларды мол мөлшерде сатып алса, салмағы аз, майда алтын ақшалармен ұсақ тауарларды сатып алатын етіп ақшаны айналымға түсіріп тұрған. Ұсақ саудаға арналған сыртына күміс жалатқан мыс теңгелердің салмағы 6-8 грамм болды. Бетінде «Мөнгү хани» (хан теңгесі) деген жазуы болды. Бұл ақша 13 жыл бойы үзбей шығарылды. Қазақстанның оңтүстікжәне батыс аудандарына осы Отырар ақшасы мол тарады. Сол заманда Отырар ақшасымен деңгейлес Ақмалықта шығарылатын теңгелер де ғалымдардың назарын аударып отыр.

1271 жылы Масудбек реформасы ақша айналымында жаңа кезең ашты. Бұл реформа бойынша алтынды ақша орнына қолдану мүлде тоқта- тылып, салмағы 2 грамм, тазалығы 78–81 % күміс-ақшалар айналымға енді. Бұл күміс ақшаларды Қазақстанның Тараз, Кенже қалаларында шыңдау әдісімен әзірлеп, 1271 ж. - 14 ғ. басына дейін айналымда болды.

1321 жылы жүргізген Кебек хан реформасының да үлкен маңызы болды. Ол бүкіл мем. Атынан «Кебек хан теңгесін» айналымға енгізді. Ақшаның салмағы 8 грамм. Күмістен шыңдап жасаған. «Кебек хан теңгесі» Испиджаб, Тараз, Отырар, Сығанақ қалаларында әзірленді.

Өзбек, Жәнібек, Бердібек, Наурызбек, Қызыр хандар атынан шығарыл- ған Алтын Орда теңгелері Жетісу – Түркістаннан Еділ жағалауына дейін кең тарады.

Бұдан кейін 1428 ж.енгізген Ұлықбектің ақша реформасы Орта Азия және Қазақстан жеріндегі халықтар арасында кеңінен белгілі болды.

16 ғ- да Отырардың мыс теңгелері, Иасының күміс теңгелері Оңтүстік Қазақстан жерінде сауда айналымында өз міндетін атқарып келді. 16 ғ. соңы – 17 ғ. басында Қазақ хандарының атымен өндірілген мыс ақшалар болды. Бұл ақшалардың дизайндық шеберлігі жоғары дәрежеде болғанымен Қазақ хандығында сауда ісін бір жолға қоюда, халықтың басын біріктіруде үлкен міндет атқарды. Еліміз егемендік алғаннан кейін 1993 жылы Қазақстан Республикасының жаңа ақшасы шығарылды.

Теңгені жасау Теңгені жасау тарихы 1991 жылдан басталды. Ол кезде теңгенің дизайнын жасау үшін арнайы жұмыс тобы құрылды. Жұмыс тобының құрамында Меңдібай Әлин, Тимур Сүлейменов, Ағымсалы Дүзелханов және Хайрулла Ғабжалилов болды. Отандық дизайнерлерден бөлек англиялық дизайнерлер де болды. Олар: Пол Браммелл мен De La Rue компаниясының менеджері Крис Мэтьюс.

Теңгеміз 1993 жылдан бері талай өзгерістерге ұшырады. Алғаш кездегі банкноттарда (қағаз ақшаларда) қазақтың ұлы тұлғаларының бейнелері болатын. Мысалы, бір және екі жүз, бес жүз, мың теңгелерде Әл-Фараби, үш теңгеде Сүйінбай Аронұлы бес теңгеде Құманғазы Сағырбайұлы, он теңгеде Шоқан Уәлиханов, жиырма теңгеде Абай Құнанбайұлы, елу теңгеде Әбілхайыр хан, жүз теңгеде Абылай хан.

Ақша әр алуан қызмет атқарады: тауарлар мен әр түрлі қызметтердің құнын көрсетеді, айналым құралы, төлем құралы ретінде пайдаланылады, сол сияқты қор жинау және сақтау құралының рөлін атқарады. Ақша өнімді шығаруға кеткен шығынды өлшеуге, еңбекті сан және сапа жағынан бақылауға мүмкіндік береді. Ақша белгісіне алтын, күміс ақшалар орнына айналымда пайдаланылатын, бірақ құны жоқ банкноттар, қағақ ақшалар, құны толықпаған металл теңгелер, т.б. жатады. Ақша қағаз ақша және құнды қағаз түрінде шығарылады. Ақша шығару ісін орталық банктер жүргізеді. Қолма-қол ақшасыз есеп айырысуға қызмет ететін және өзінің көлемі жағынан банкноттық есеп айырысудан әлдеқайда көп болып келетін депозиттік-чектік эмиссияны коммерциялық банктер шығарады. Әр елде ақша шығару жүйесі сол елдің заңына сәйкес қалыптасады, ол банкнот шығару тәртібін, эмиссия мөлшерін, оны қамтамасыз етудің нормасы мен әдістерін анықтайды. Қазақстан Республикасында ақша шығару, олардың айналымын ұйымдастыру және оны айналымнан шығару ісін тек Қазақстан Ұлттық банкі жүзеге асырады. Қазақстан Ұлттық банкі банкноттар мен тиындардың қажетті мөлшерін анықтайды, олардың жасалып шығарылуын қамтамасыз етеді, қолдағы ақша қаражатын сақтау, инкассациялау тәртібін белгілейді. Ұлттық банктің ақша шығаратын банкнот фабрикасы бар.

Өндірісті дамыту мақсатында пайдаланылатын ақшаның, яғни қаржының бастапқы түріне ақша капиталы жатады. Ол орта ғасырда сауда және өсімқорлық капиталдар түрінде пайда болды. Өнеркәсіп капиталы- ның ауыспалы айналымныңбірінші сатысында Ақша капиталы өндіріс құрал-жабдықтары мен жұмыс күшін сатып алуға жұмсалады. Өндіріс процесінде тауар өндіріліп, ол өткізілгеннен кейін өнеркәсіп капиталы тағы да Ақша капиталына айналады. Сөйтіп өндіріс процесінде капитал- дың бір түрі оның екінші түріне тұрақты айналып отырады, осының көмегімен қосымша құнның мөлшері де өсіп отырады. Капиталдың ауыспалы айналымы процесінде босаған ақша капиталы қарыз капиталына айналуы мүмкін. Дәлірек айтқанда, Ақша – қосымша құн әкелетін ақша түріндегі капитал. Ол өнеркәсіптік капиталдың бір түрі болып табылады.

Ақшаны пайдалану процесінде ақшаға табыну – ақша фетишизмі (фран. fetiche – сиқыр) пайда болады. Ақша фетишизмі – тауарлы шаруа- шылықтың табиғатынан туатын объективтік құбылыс. Алтынның жалпыға бірдей балама рөлін атқаратыны сияқты, ақшаның өз жаратылы- сында кез келген затқа айырбасталатын сиқырлы қасиеті бар деп есептеледі. Ақша фетишизмі нарықтық экономика жағдайында, әсіресе, ақша тапшылығы орын алып тұрған кезде, өзінің шарықтау шегіне жетеді. Ақшаның кез келген тауар түріне айналу мүмкіндігі ақшалық материалдың – алтынның табиғи қасиеті деп түсіндіріледі. Тауардың барлық түрі ғана емес, адамдар арасындағы қатынас, тіпті моральдік қатынастар да ақшаға сатылады да, оған табыну процесі одан әрі күшейе түседі.

Ақша айналымы.

Ақша айналымы – ақшаның айналымдағы қозғалысы, оның айналым және төлем құралы ретінде қызмет етуі. Ақша айналымының тауар айналымынан өзгешелігі - әрбір тауар айналымда уақытша болады, ал ақша өзінің айналым құралы қызметін атқарғаннан кейін, айналыс арнасында тұрақты қалып, тауарды өткізуге қызмет ете береді. Ақша айналымының объективтік заңы төмендегідей: тауарлар бағасының айналыстағы жиынтығы аттас ақша бірліктерінің айналым саны қатынасына байланысты. Дәлірек айтқанда, айналымдағы ақша аумағы мен тауар-лар бағасы мен аттас ақша бірліктерінің айналым саны арқылы анықталады. Ақша айналымы мен тауар айналымы арасында тығыз байланыс бар, біріншісі екіншісіне тікелей тәуелді. Ақша айналымы теңелген сайын шаруашылықты дамытуға қажетті ақша массасы азая түседі. Бұл ретте Ақша айналымын жоспарлау және реттеу айрықша рөл атқарады.

Айналымдағы ақша шамадан тыс көбейіп кетсе, ақшаның құнсыздануына әкеп соқтырады. Айналымдағы ақшаны реттеу Ұлттық банкке жүктеледі. Ол айналымға қажетті нақтылы ақша мөлшерін шығарып, егер ол шамадан тыс асып кетсе, айналымнан қайтып алып отырады. Бұл сияқты реттеу коммерциялық банктерге несие көлемін өзгерту арқылы бағалы қағаздарды және шетел валюталарын сатып алу немесе коммерциялық банктер Ұлттық банкте орналастыратын міндетті резервтердің нормаларын өзгерту және нақты экономикалық жағдайларға сәйкес кредиттер бойынша проценттік ставкаларды өзгерту жолымен жүзеге асырылады.

Ақша айналымын реттеу ақша айналымының заңы негізінде жүргізіледі. Бұл заңға сәйкес айналымға керекті ақша мөлшері:

айналымға шығарылатын тауар;

тауар бағасының дәрежесі;

ақша айналымының жылдамдығы факторларына байланысты [1].

Айналымға керекті ақша мөлшерін анықтау үшін айналымға шыққан тауар бағасының жиынтығын ақша айналымының мөлшеріне бөледі. Экономикалық дағдарыс және соғыс жағдайында экономиканың тұрақсыздығының күшеюі, соғыс шығындарын өтеу үшін шамадан тыс көп ақшаның шығарылуы оның құнсыздануына әкеліп соқтырады. Нәтижесінде Ақша айналымын реттеу қажеттігі туады. Ол үшін айналымдағы тауар құнынан артық ақша шегеру керек. Ақша айналымын реттеу халықтың табысы мен шығыны арасындағы айырмашылықты негізге ала отырып жүргізіледі. Ақша айналымы бір деңгейде болған жағдайда табыстың шығыннан артуы айналымға түсетін қыруар ақшаны керек етеді де, шығынның табыстан асып түсуі мүмкін. Айналымға керекті ақша мөлшерін кассалық жоспар арқылы бақылап отыруға болады. Кейбір қиын-қыстау жағдайларда (соғыс, т.б.) мемлекет қосымша ақша шығаруға мәжбүр болса, оның айналымдағы мөлшері кейін реттеледі.

ІІ. Қазақстан Республикасындағы ақша айналысы және оның жүйесі

2.1 Қазақстан Республикасының экономика жағдайындағы ақша айналымының ерекшеліктері

Қолма – қол ақша да, қолма – қол ақша да емес ақша да кәсіпорындардың шығаратын өнімдерін алдын–ала бөлуін қызмет атқаратын. Барлық қоғамдық өнім өндіру құралдары және тұтыну заттары ( өнімдер мен қызмет көрсету) түрінде, яғни бірінші жағдайда материалдар техникалық жабдықтау жүйесі арқылы, ал екінші жағдайда қоғам мүшелерінің табысына ( жалақы, зейнетақы және т.с.с ) сәйкес мемлекеттік сауда жүйесі арқылы бөлінеді.

Мемлекет заңмен ақша айналымын: қолма – қол ақша және қолма – қол емес ақшаға бөліп, ақша айналымының қай түрі қандай бөлу жүйесін қызмет атқаратынын белгілейді. Сөйтіп қолма – қол ақша қозғалысы халықтың ақшалай табысын бөлуді көрсетсе, қолма – қол емес ақша қозғалысы өндіріс құрал жабдықтарын бөлуді көрсетті.

Ақша айналымы мемлекеттік жоспарлау жүйесін объектісі ретінде директивалық заңдармен реттеледі.

Қазақстан Республикасындағы ақша айналымы біртектес мемлекеттік меншік формасына қызмет көрсетеді. Ақша айналымының алғашқы және қорытынды кезеңдері мемлекеттік банкте шоғырланып, оған мемлекеттік банк бақылау жүргізді.

Қолма – қол ақша және қолма – қол ақша емес белгілерін тек мемлекеттік банк монополды құқықпен шығарды. Мемлекеттік жүйелер алдын ала өнімге баға белгілеумен және көрсетілген қызметтерге тарифтер бекітумен де щұғылданады.

Метал ақша жүйесінде әрі тауар, әрі ақша айналымы ретінде олардың құны айналымда жүрді. Себебі металл монетаның ( алтын немесе күміс ) өз құны өзінде көрсетілген (номинал) құнына сәйкес келгендіктен ақша құнының қозғалысы тауар құнының қозғалысымен бір уақытта жүрді.

Сондықтан құн айналымы тауар айналымы мен ақша айналымын біріктірді. Қазіргі ақша айналымын құн айналымы деп айтуға болмайды. Оған себеп – қолма – қол ақша және қолма – қол емес ақша белгілерінің өз құны көрсетілген құнмен салыстырғанда өте төмен, тіпті жоқ деуге болады. Демек қазір құн айналымы деп тек тауар айналымын айтуға толық негіз бар.

Айналыста жүретін тек қолма – қол ақша, ол ақша айналымының тек бір бөлігі. Демек ақша айналысы деген белгілі бір мезгілде қолма – қол ақшамен өтелген барлық төлемдер сомасына тең ақша айналымының бөлігі. Ал ақша айналымы деген қолма – қол ақша мен қолма – қол емес ақша белгілерінің тауар айналымын және тауарсыз төлемдер мен шаруашылықтың есеп айырысуын қамтамасыз ететін ақшаның қызметі. Сонымен ақша айналымы екі бөліктен: қолма – қол ақша айналысы және қолма – қол емес ақша айналымынан тұрады.

Айналыста тек қолма – қол ақша жүретіндіктен оны ақша айналысы деп атайды. Айналыс және төлем құралдары ретінде нақты ақша белгілері (банкноталар, қазыналық билеттер және ұсақ монеталар) айналыста жүреді.

Бұл кез келген мемлекеттің ақша айналымының аз бөлігін құрағанмен оның маңызы үлкен. Өйткені қолма – қол ақша халықтың ақшалы табысының басым көп бөлігін алу және оны жұмсауға қызмет етеді.

Қазақстан Республикасында қолма – қол ақшаны Ұлттық банк банкнота түрінде эмиссиялайды ( ҚР – ның ақша өлшемі – теңге), екінші деңгейдегі банктер оның эквивалентін қолма – қол емес формада төлеп алады. Коммерциялық банктердің операциялық кассасынан қолма – қол ақшаның көп бөлігі клиенттерге беріледі, яғни клиенттер заңды тұлғаклар болса, ақша кәсіпорындар мен ұйымдардың кассасына түседі де, ал клиент жеке тұлға болса, ақша тікелей халыққа беріледі. Кәсіпорындар мен ұйымдардың кассасындағы қолма – қол ақшаның аз бөлігі олардың өзара есепетеуіне жұмсалса өзара есептеу, негізінен, қолма – қол емес ақша белгілерімен жүргізеді), ал басым коп бөлігі халыққа әр түрлі ақшалы табыс түрінде (яғни жалақы, зейнетақы, жәрдемақы, шәкіртақы, сақтандыру қайтарымы дивидендтер төлеу мен бағалы қағаздарды сатудан түскен түсім және т.с.с. түрінде беріледі.

Қолма – қол ақша негізінен халықтың ақшалай табысынан және оны жұмсаудан түседі. Бірақ ақшаның көп бөлігін. салық, жарна, сақтандыру төлемі, пәтер ақысы мен коммуналдық төлемін, қарызды өтеуге, тауар сатып алу мен көрсетілген қызметке ақы төлеуге, бағалы қағаздар мен жалгерлік ақы, айып пұл және т.с.с. төлеуге жұмсайды.

Қолма – қол емес ақша айналымы (төлем айналымы) – ол банктегі шот иесінің жазбаша бұйрығы бойынша шоттағы ақша қалдығының өзгеруі немесе ақшаның төлем құралы ретіндегі қызметін атқару. Ол бүкіл ақша айналымының басым бөлігін ( 90 % - ке жуығын) құрайды. Төлем айналымы өлшеулер мен сатып алушылардың банктегі шотына немесе жазу түрінде немесе оларды өзара талаптарын есептеу жолымен жүзеге асырылады.

2.2Ақшаның қызметі.

Құн өлшемі-

Айналыс құралы-

Төлем құралы-

Жинақтау және қорлану құралы-

Экономикалық категория ретіндегі ақшаның мәні олардың қызметтерінде көрініс табады, олар ішкі ақшаның негізін және құрамын сипаттайды. Ақша қызметінің әрқайсысы тауарлардың айналымы процесінен шығатын әлеуметтік – экономикалық қатынастардың бірі жағын қарастырады. Қазіргі кездегі экономикалық әдебиетте қызметтердің саны жөнінде әр түрлі пікірлер кездеседі. Батыстың теория ақша қызметінің өте қарапайым және түсінікті үш түрін анықтайды: құн өлшемі, айналыс құралы және жинақтау құралы. Бірақ та басқаларға қарағанда оларды Қазақстан Республикасының сенат депутаты, экономист К. Марков жақсы жүйеледі және суреттеді. Ол жоғарыда аталған ақшаның үш қызметімен қатар барлығы тағы екі қызметін анықтады: төлем құралы және әлемдік ақша. [6]

Демек, олар қазіргі кездегі және нарықтық экономикадағы ақшаның маңызы мен рөлін өте толық ашады деп есептей отырып, ол мен қарастыратын 4 қызметін ерекшелер көрсетті..

Құн өлшемі. Ақшаның алғашқы және негізгі қызметі болып, барлық тауарлар құнының өлшемі қызметі болып табылады, ол тауарлардың балама айырбасымен қамтамасыз етеді. Бірақ та тауарларды салыстырмалы ететін ақша емес, тауарды өндіруге кеткен қоғамдық қажетті адам еңбегі саналады. Барлық тауарлар қажетті еңбек өнімі болып табылады, сондықтан да өзіндік құны бар шынайы ақшалар олардың құнының өлшемі бола алады. Ондай тауар болып алтын есептеледі, оны өндіру үшін құнды туындататын қоғамдық еңбек шығындалады. Ақша мен тауар салыстыру үшін біртекті базаны иеленуіне байланысты, барлық тауарлар өзара салыстырмалы болады.

Ақшалар құн өлшемі қызиетінде идеалды оймен ойлау арқылы орындайды. Яғни тауардың құнын өлшеу ақшаға айырбасталғанға дейін орындалады. Құнның тауарлық формасының ақшалай формаға айналуы үшін тауарлар бағасын белгіілеу жеткілікті, бұл жағдайда тауарларды өткізу сатып алушыда нақты ақша болған жағдайда ғана жүзеге асады.

Баға – тауарлар құнының ақшалай көрінісі болып табылады. Ол тауарды өндіру мен өткізуге кететін қоғамдық қажетті еңбек шығындарымен анықталады, яғни баға бұл тауардың қоғамдық танылған құны болып табылады. Тауар бағасы нарықта қалыптасады, тауарларға деген сұраныс пен ұсыныстың тепе – теңдігі кезінде ол тауар құнына және ақша құнына тәуелді болады. Нарықтағы сұраныс пен ұсыныстың тауар бағасына сәйкессіздігіне байланысты оның құны сөзсіз төмендейді. Құндары әр түрлі тауарлардың бағаларын салыстыру үшін оларды бір масштабқа келтіру керек, яғни оларды бірдей ақша бірліктерімен сандық өрнектеу керек.

Айналыс құралы. Бұл қызметтің маңызын тауар айналымының

Т – А – Т классикалық формуласының көмегімен ашуға болады. Бұл жағдайда ақша тауар айналымындағы делдал рөлін атқарады, оның негізі болып айырбас баламасы саналады. Формуладағы тауарлық айналымы екі актіден тұрақты: тауарды сату, яғни оның ақшаға айналуы және тауарды саптып алу, яғни ақшаның тауарға айналуы. Бұл жағдайда ақша айналыс құралы қызметіндегі делдал болып табылады. Ол қызметті орындау үшін ақша үнемі қолда болуы тиіс, яғни бұл қызметті шынайы әрекет етуші ақшалар атқара алады. Егер сатып алушыда ақша болмаса, онда ол тауарды сатып алмайды. Бұл жағдайда ақша басқа тауарды сатып алу үшін қажет болады. Олар тауар сатушының қалтасында жатпайды, сатушылар оларды басқа қажетті тауарды сатып алу үшін қолданады, ақша үнемі айналыста жүреді. Сондықтан бұл жерде ақшаның рөлі өте жылдам және ол бір тауарды екіншісіне айырбастау процесіне қызмет көрсету үшін қажет. Осыған байланысты айналыс құралы ретіндегі ақша үшін олардың құндық құрамы маңызды емес, яғни айналыс құралы ретінде ақша шынайы ақшалық тауардан бөлінуі мүмкін. Осының салдарынан айналыста шынайы толыққұнды ақшалар емес, қағаз ақша белгілері сияқты олардың орынбасарлары болуы мүмкін.

Төлем құралы. Тауар өндірісі және тауар айналымының дамуы, сонымен бірге кредиттік қатынакстардың дамуы нәтижесінде ақшаның төлем құралы деген тағы бір қызметі туындады. Бұл жағжайжа Т – А – Т айналымы барысында Т – А және А – Т деген екі метафора бөлініп шығады. Ақшаның сатушыға жетуінен гөрі тауар сатып алушының қолына жылдамдық жетеді. Бұл жағдайда тауарды сатушы кредит берушіге, ал сатып алушы – қарыз алушыға айналады. Сату және төлем актінің бөлінуі нәтижесінде ақшалар төлем құралы деген жаңа қызметті орындай бастады. Тауар сатылғаннан кейін, төлем құралдары айналымға түседі. Ақша айналымы процесін бастамайды, оны анықтайды. Сатып алушы тауар үшін ақша төлемейді, міндеттеме төлейді. Сонда тауар крелитке сатылады екен. Төлем міндеттемені өтегеннен кейін жүзеге асады, сәйкесінше, ақшалар сату – сатып алу актін анықтамайды, кредитті жаба отырып, тек қана оны аяқталады.

Нәтижесінде тауарларға қатысты ақшаның салыстырмалы дербес қозғалысы жүзеге асады. Егер ақшаның айналыс құралы ретіндегі қызметі кезінде ақша мен тауардың қарама – қарсы бір уақыттағы қозғалысы орын алса, ал ақшаның төлем құралы қызметінде бұл қозғалыс барысында уақыт бойынша алшақтық болады, яғни қарыз алушы тауарды несиеге сатып алып сатушыға қарыз міндеттемесін береді, ол белгіленген мерзімде ғана төленеді. Төлем құралы ретінде ақшаны пайдалануды К. Маркс былайша сипаттады: «Бір тауар иесі қолма – қол тауарды сатады, ал екінші ақша өкілі немесе болашақ ақша иесі ретінде әрекет ете отырып, сатып алады. Сатушы кредит беруші болса, сатып алушы – қарыз алушы болады».

Жинақтау және қорлану құралы. Төлем құралы ретіндегі ақша қызметінің дамуы ақша қаржылары резервтерін құрудың қажеттілігін, яғни ақшаның жинақтау және қорлану құралы ретіндегі қызметін туындатады.

Бірінші актіде тауар сатылады да ақшаға айналады, бұл жағдайда өз қажеттіліктеріңді қанағаттандырудан жиі бас тартуға тура келеді. Алтын адамдардың көз жауын алады. Сондықтан оны жинақтау мен сақтауға ұмтылады, өйткені бұл қор кез келген қызметті алуға, яғни кез келген уақытта өзінің барлық қажеттіліктерін қанағаттандыруға мүмкіндік береді. Бұл жағдайда ақшалар жинақтау құралы қызметін атқарады. Және олар осы қызметте қоғамдық байлықтың жалпы көрінісі болып саналады. Адамдар өз байлықтарын асыл тастар, өнер туындылары, жылжымалы мүлік, акциялар, облигациялар, банктегі аұша және т.б түрде сақтай алады. Бірақ ақшалар көбінесе осы қызметті орындайды. Өйткені оларға өтімділік тән, өтімді актив төлем құралы ретінде пайдалануға болатын және тіркелген атаулы құны бар актив саналады. Ақшалар төлем құралы ретінде пайдаланылады және олар құн өлшемі қызметін атқарғандықтан, олар әрекет етуші масштаб шеңберінде өзінің жеке тұрақты құнын өзгертпейді. Әлемдік ақшалар. Әлемдік ақшалар ақшаның барлық қасиеттерін өзіне жұмылдыра отырып, ол қазыналық және төлем құралы қызметінің тұтастығы арқылы қаша формасының тікелей логикалық жалғасы болып табылады. К.Маркс былай жазған: «Өзінің түсінігі ғана емес, сонымен қатар әрекет әдісімен ақшалар қазына және жаппай төлем құралы ретінде әлемдік нарықта жалпы айрбас құралы, жалпыға ортақ тауар болып табылады». Осыған байланысты әлемдік ақшалардың табиғаты, экономикалық категория ретіндегі маңызы олардың қызметінде айқын көрініс табады, мұндағы ақшаның өзіндік ерекшелігі жаппай интернационалды тауар ретінде көрнеді. Халықаралық төлем құралы ол құнның ұлттық белгілері арқылы және ішкі ақша айналымына ұқсас қалыптасатын құнның айрықша интерноционалдық белгілері бойынша жүзеге асырылады.

2.3 Қазақстан Республикасында ақша айналысын басқару

Ұлттық банк – заңды төлем құралын, яғни банкноталарды шығаруға эмиссиондық құқы бар жалғыз мемлекеттік орган. Олар Ұлттық банкінің эмиссияға шығаруы арқылы және банктерге сатып, қолма – қолсыз балама алу формасында болады. Қазақстан Республикасының ресми ақша бірлігі – теңге болып табылады.

Ұлттық банк банкноталар мен монеталардың қажетті мөлшерін анықтайды, олардың дайындалуын қамтамасыз етеді, сақталу, жою және қолма – қол ақшаның инкассициялау тәртібін орнатады.

Валютаны өзгертуге тек қана Қазақстан Республикасының Парламентінің құқы бар. Ұлттық валютаның қызмет ету шарттарын, мерзімін, тәртібін анықтау құқығы Қазақстан Республикасының Президентіне жүктеледі.

Ұлттық банк Қазақстан Республикасының валютасын шетел мемлекеттерінің ақша бірліктеріне айырбастау бағамын анықтау тәртібін белгілейді. Қолма – қол ақшаның айналымы, олардың банкінің кассасына үздіксіз оралып отыру жолымен жүзеге асады.

Қазақстан Республикасында өз күштерін енгізумен байланысты ақша банкноталарын өндіру және коммерциялық банктерге инкассациялауға лицензия беру бойынша, қолма – қол ақшаның жағдайы 1996 жылға дейінгі кезеңмен салыстырғанда мүлдем өзгерді. Екінші деңгейдегі банктер корреспонденттік шоттағы қаражаттарының қалдығы шегіде қолма – қол ақша түрінде толықтыру алады, сонымен қатар, операциялық кассадағы қолма қол ақша қалдығына шек қойылмайды.

Эмиссия – бұл мемлекеттің банкноталардың, монеталардың, бағалы қағаздардың шығарылуы. Ол қолма – қол түрінде де немесе қолма – қолсыз ақша түрінде де болуы мүмкін. Қолма – қол ақша түріндегі эмиссия – айналысқа банкноталар мен монеталардың қосымша шығарылуын сипаттайды.

Қазақстандағы теңгенің көп мөлшерде эмиссиялануының негізгі себептерінің бірі кәсіпорындар арасындағы дәстүрлі қолма қолсыз есеп айырысулардың біртіндеп қолма – қол есеп айырысуларға ауысуы, бұны әрине, жағымсыз құбылыс деп есептеуге болады.

Бірақ 1995 жылдан бастап жағдай жақсара бастады, бұл кассалық түсімдердің кассалық шығындардан көбеюі нәтижесінде қолма қол ақшаларды эмиссиялаудың үлес салмағы банк кассасында берілуі қысқарды.

Депозиттік банктердің эмиссиясы депозиттік қарыздық операциялардың процесінде іске асады. Банктегі дипозиттер сомасы кредит ақшаны құру үшін қажет потенциялын жасайды. Банк салымдарын чек эмиссиясы немесе қарыз беру арқылы жұмылдырылған кезде кредит ақшалар құрылады. Бұл операциялардың сызбасы келесідей: 100 ақша бірлігіндей дипозит үшін міндетті резерв 15 аұша бірлігін құрайды, қалған 85 аұша бірлігі банк арқылы қарызға берілуі мүмкін.

Ақша бағасы – бұл Ұлттық банк шығаратын ақшалары. Оған айналымдағы қолма – қол ақшалар, міндетті және артық резервтер жатады. Міндетті резервтер – бекітілген нормативтерге сәйкес Ұлттық банктегі арнайы шотта кредит корреспонденттік шотында сақталуына міндетті банк дипозиттерінің бөлігі ( бұл Ұлттық банктің келісімі бойынша тек қана қаржылық тұрақты банктер мен қолданылатын резервтердің баламалы әдісі деп аталады). Ақша айналысының жылдамдығы экономикалық монетизация деңгейіне байланысты болады, ол ақша массасының жалпы ішкі өнімге қатынасымен анықталады. Айналыс жылдамдығы төмен болған сайын, монетизация деңгейі жоғарылайды

Қорытынды

Қазақстан Республикасында ақша айналымын жоспарлау – мемлекеттің айналымға керекті нақ- ты ақша мөлшерін жоспарлы түрде белгілеп, жалпы ақша жиынын ұлғаймалы ұдайы өндірістің қажетіне сәйкес реттеуі. Экономика үздік сіз дамып отыруы үшін айналымдағы ақша мен тауар жиыны арасында қажетті сәйкестік сақталуы керек. Ақша айналымын дұрыс реттеу мақсатымен барлық кәсіпорындар ақшалай қаржыларын банктерде ұстап, тек төлемге қажетті мөлшерін ғана алып отырады. Ақша айналымын жоспарлау халық ақшалай кіріс-шығыс балансы мен Ұлттық банктің кассалық және кредиттік жоспары негізінде жүзеге асырылады. Баланста табыстың көзі және оны пайдаланудың негізгі бағыты көрсетіледі. Мұндай баланстың көмегімен ақшалай кіріс-шығыс арасындағы сәйкестік сақталып, халықтың қолында артық ақшының жиналып қалуына жол берілмейді. Ақша айналымын жоспарлау барысында айналымдағы жалпы ақша мөлшерін шұғыл түрде реттеу үшін республика, облыс, аудан бойынша ай, тоқсан сайын нақты ақшаның қозғалысы есепке алынуы тиіс және сол арқылы ішкі және сыртқы рынокқа қажетті ақша мөлшерін анықтап, оның пайдаланусыз жатып қалуын болдырмауға, ақша шаруашылық салаларына қажетті айналымдағы ақша мөлшерін қадағалауға мүмкіндік береді.

Ақша әр алуан қызмет атқарады: тауарлар мен әр түрлі қызметтердің құнын көрсетеді, айналым құралы, төлем құралы ретінде пайдаланылады, сол сияқты қор жинау және сақтау құралының рөлін атқарады. Ақша өнімді шығаруға кеткен шығынды өлшеуге, еңбекті сан және сапа жағынан бақылауға мүмкіндік береді. Ақша белгісіне алтын, күміс ақшалар орнына айналымда пайдаланылатын, бірақ құны жоқ банкноттар, қазақ ақшалар, құны толықпаған металл теңгелер, т.б. жатады.

Қазіргі кезеңде біздің ұлттық ақшамыз тек қана біздің мемлекетте ғана емес, алыс және жақын шетелдерде өз позициясын дәлелдеді.

Пайдалынған әдебиеттер:

Ақша айналымын зерттеу заңы Алматы 1993

Қазақстан Ұлттық Энциклопедиясы алматы 2002ж. 1,7-томдар.

Қазақстан энциклопедиясы Алматы 2002

С.С. Қожамсеитов «Экономика негіздері» Астана 2006

Ғ.С. Сейтқасымов «Ақша, несие, банктер» Алматы 2001

К.Марков «Мемлекеттік экономикадағы ақша қызметі» Астана 2000

Қазақстанда қазіргі кезде қолданылатын банкноттар

Қазақстанда қазіргі кезде қолданылатын тиындар

Қазақстанда 1993 жылы қолданысқа еңгізілген банкноттар:

22

Полезное для учителя

* Свидетельство о публикации выдается БЕСПЛАТНО, СРАЗУ же после добавления Вами Вашей работы на сайт