Для чего ку нужны проценты? Ответ на этот и другие вопросы о процентах вы найдете в данной работе.В презентации содержится теоретический материал по теме"Банковские проценты", а так же примеры применения процентов в жизни человека. На основе исследования предложений местных банков, рассчитана выгода по вкладам.Сделаны ввводы и сформулированы рекомендации. Данная работа будет полезна как учащимся школ, так и всем взрослым.

Создайте Ваш сайт учителя Видеоуроки Олимпиады Вебинары для учителей

Вклады и проценты.Исследовательская работа

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

Наладить дисциплину на своих уроках.

Получить возможность работать творчески.

Просмотр содержимого документа

«Вклады и проценты.Исследовательская работа»

Банковские вклады

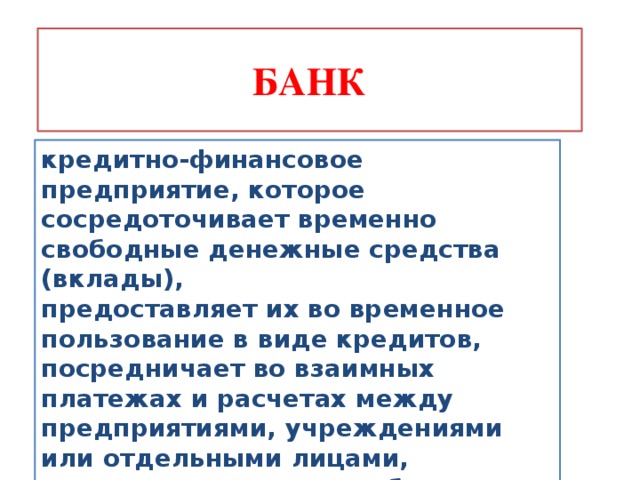

БАНК

кредитно-финансовое предприятие, которое сосредоточивает временно свободные денежные средства (вклады),

предоставляет их во временное пользование в виде кредитов,

посредничает во взаимных платежах и расчетах между предприятиями, учреждениями или отдельными лицами,

регулирует денежное обращение в стране, включая выпуск (эмиссию) новых денег.

Виды вкладов

Сберегательные депозиты (вклады) - приносящие процентный доход банковские вклады, предназначенные для операций со сбережениями населения.

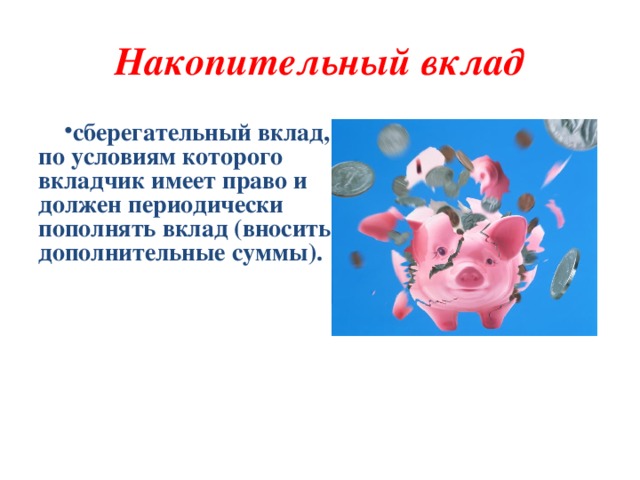

Накопительный вклад

- сберегательный вклад, по условиям которого вкладчик имеет право и должен периодически пополнять вклад (вносить дополнительные суммы).

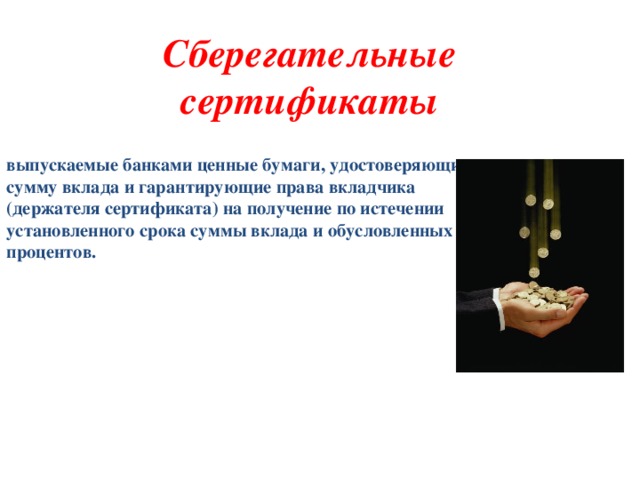

Сберегательные сертификаты

выпускаемые банками ценные бумаги, удостоверяющие сумму вклада и гарантирующие права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных процентов.

Сберегательные счета с выдачей сберегательной книжки обеспечивают ликвидность и сохранность основной суммы вклада. Вкладчики могут снимать со счетов наличные деньги в удобное для них время. Чтобы вложить или изъять деньги владелец обязан предъявить сберегательную книжку работнику банка. За операционные издержки банки могут взимать плату. Ставки процента по данным вкладам редко меняются.

Сберегательные счета с выпиской о состоянии счета

аналогичны счетам на сберегательной книжке. По ним платится тот же процент, они выполняют те же функции, что и депозиты на сберегательной книжке. Особенностью является то, что сберегательная книжка по таким счетам не ведется, а для записей используются периодические выписки о состоянии счета. Такая процедура ведения счета освобождает вкладчиков от необходимости посещения банка и позволяет поддерживать с ним отношения по почте.

Сберегательные сертификаты –

выпускаемые банками ценные бумаги, удостоверяющие сумму вклада и гарантирующие права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных процентов.

Вклады «до востребования» (текущие счета) обеспечивают максимально оперативное управление временно свободными денежными средствами вкладчиков. На вкладах «до востребования» хранятся денежные средства, находящиеся в обороте. Средства (сбережения) вносятся в банки и другие организации без указания сроков хранения. Вклады «до востребования» могут быть изъяты вкладчиком в любое время. По данным вкладам начисляется относительно низкий процент. В отдельных случаях процент не начисляется. Владелец счета может использовать свои средства с помощью чека (чековой книжки) или пластиковой карты.

Чек - письменный документ, с помощью которого владелец счета дает банку распоряжение уплатить определенную сумму предъявителю чека. Чеки имеют то же применения, что наличные деньги или пластиковые карты - используются при оплате товаров и услуг, при снятии вклада частично или полностью. Продажу и оплату чеков производят банки, но в случае с дорожными чеками эти функции могут выполнять и компании, например, «Америкэн Экспресс», «Томас Кук», «ВИЗА».

Пластиковая карта - это универсальный платежный инструмент, являющийся ключом доступа к управлению банковским счетом. С помощью пластиковой карточки можно оплачивать товары и услуги, получать наличные деньги.

Карточка выпускается на определенный срок, по истечении которого выдается новая. Различают дебетовые и кредитные карты.

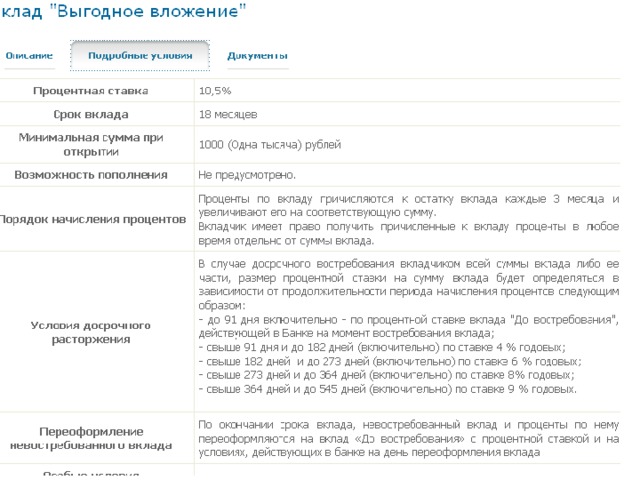

Срочные депозиты - это депозиты с фиксированной датой. Определение «срочные» свидетельствует о том, что они имеют строго установленный срок погашения. В этом состоит их отличие от сберегательных вкладов и вкладов до востребования. Срочные вклады менее ликвидны, чем сберегательные, но приносят более высокий процент. Банки заинтересованы в привлечении таких средств, поскольку сумма их устойчива и они могут использоваться для долгосрочных операций. Для вкладчика же смысл долгосрочного вложения денег заключается в получении более высоких процентов. Преждевременное закрытие срочных депозитов ведет к штрафу, а вознаграждение начисляется в зависимости от срока и величины вклада. Сроки, на которые принимаются данные вклады, различны. Соответственно различаются и процентные ставки. Как правило, по вкладу с большим сроком выплачивается более высокий процент.

А теперь посчитаем

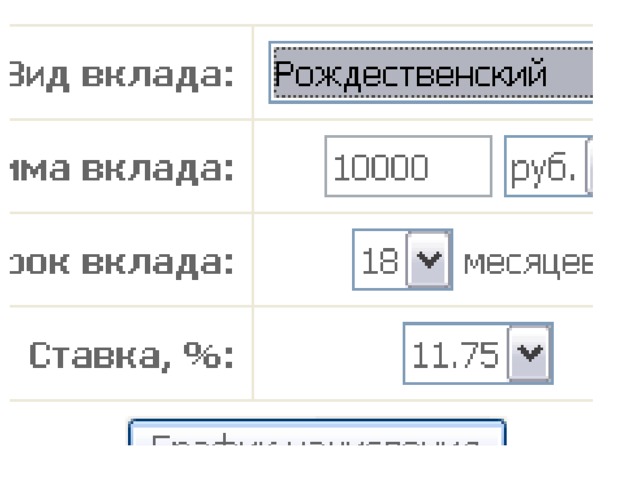

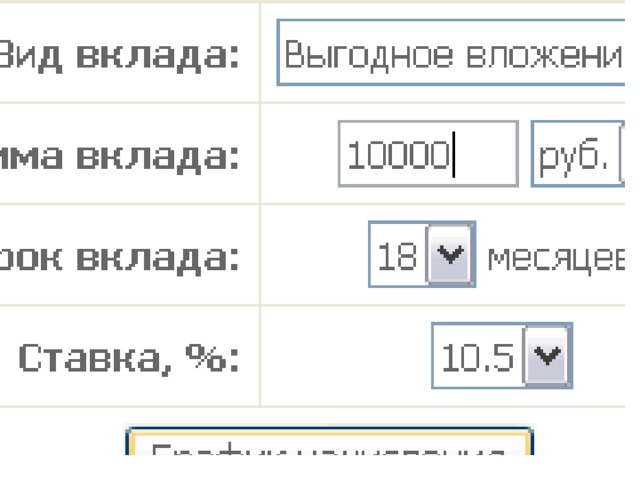

Я хочу положить 10 000 рублей, подаренные мне на день рождения в банк для получения максимальной прибыли

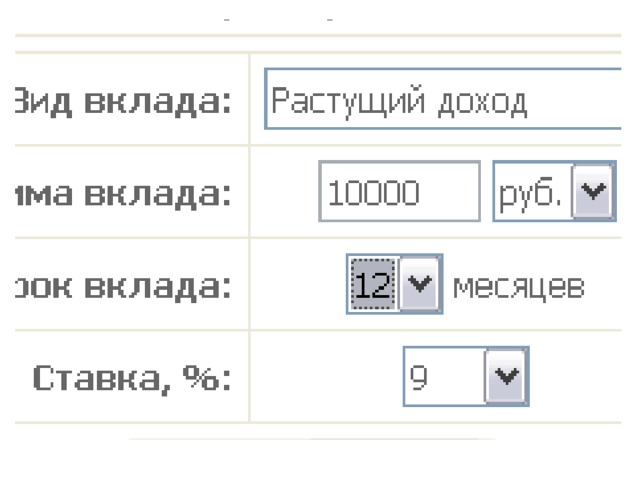

Рассчитаем сумму, которую я смогу получу в апреле следующего года

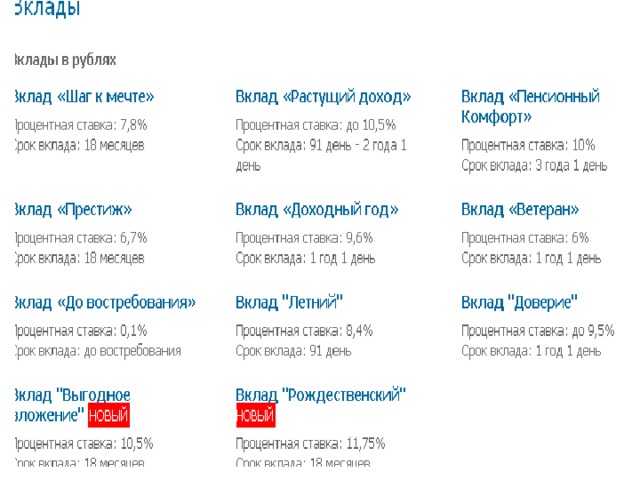

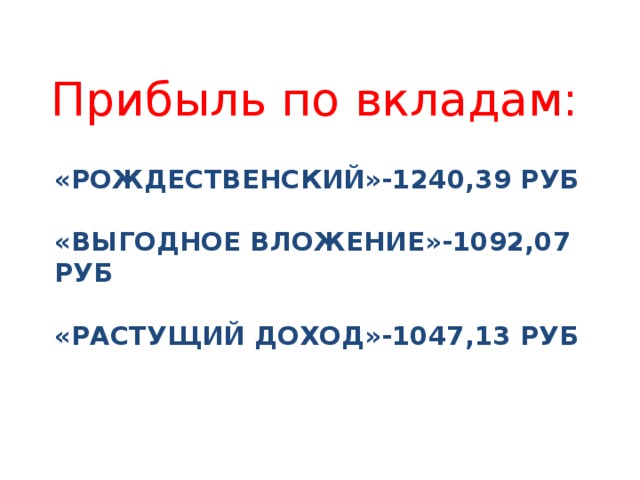

Прибыль по вкладам:

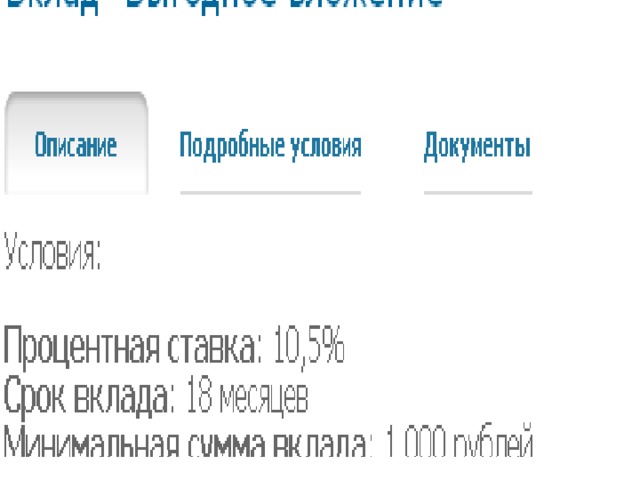

«Рождественский»-1240,39 руб «выгодное вложение»-1092,07 руб «Растущий доход»-1047,13 руб

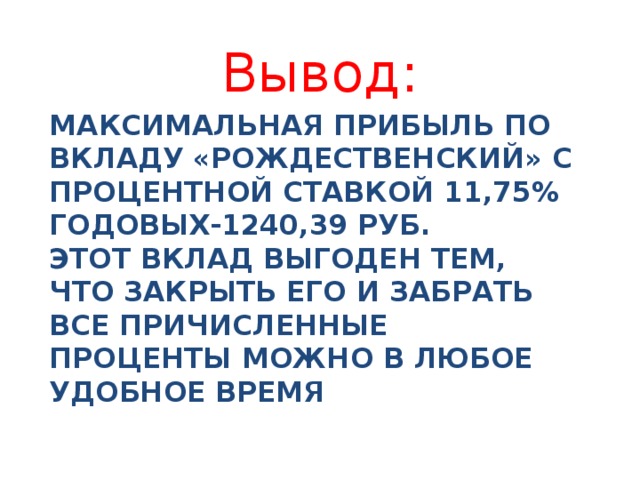

Вывод:

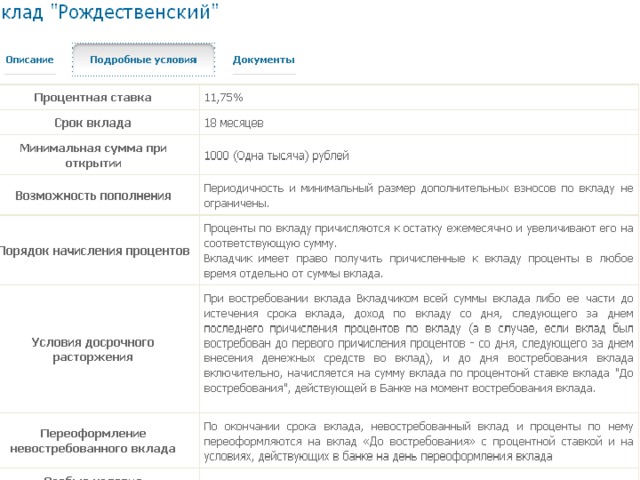

Максимальная прибыль по вкладу «Рождественский» с процентной ставкой 11,75% годовых-1240,39 руб. Этот вклад выгоден тем, что закрыть его и забрать все причисленные проценты можно в любое удобное время

Полезное для учителя

Распродажа видеоуроков!

1860 руб.

2860 руб.

1950 руб.

3000 руб.

1550 руб.

2380 руб.

1660 руб.

2560 руб.

ПОЛУЧИТЕ СВИДЕТЕЛЬСТВО МГНОВЕННО

* Свидетельство о публикации выдается БЕСПЛАТНО, СРАЗУ же после добавления Вами Вашей работы на сайт

Удобный поиск материалов для учителей

Проверка свидетельства