ПОЛОЖЕНИЕ о проведении предметной олимпиады «В мире современной бухгалтерии»

ПОЛОЖЕНИЕ о проведении предметной олимпиады «В мире современной бухгалтерии»

2.1. Целью Олимпиады является создание необходимых условий для выявления качества подготовки специалистов в области бухгалтерского учета, для развития творческих способностей студентов, выявление одаренных и талантливых студентов, их дальнейшего интеллектуального развития, самоопределения и профессиональной ориентации, совершенствования профессионального мастерства преподавателей.

2.2. Задачи олимпиады:

2.2.1. изучение теоретических положений бухгалтерского учета, основанных на исторических традициях и современных тенденциях развития учетной науки

2.2.2. расширение и углубление знаний студентов по данной дисциплине в процессе подготовки к олимпиаде;

2.2.3. формирование у студентов умений по использованию теоретических знаний в практической деятельности.

2.2.4. создание условий для интеллектуального роста студентов.

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

Просмотр содержимого документа

«ПОЛОЖЕНИЕ о проведении предметной олимпиады «В мире современной бухгалтерии»»

ҚОСТАНАЙ ПОЛИТЕХНИКАЛЫҚ КОЛЛЕДЖ

КОСТАНАЙСКИЙ ПОЛИТЕХНИЧЕСКИЙ КОЛЛЕДЖ

Жалпы білім ақпараттық-экономикалық пәндерінің циклдық

комиссиясының отырысында қаралды.

Рассмотрен на заседании цикловой комиссии информационно-экономических дисциплин.

Хаттама/Протокол № ___от «___»_____2015 ж/г

Комиссия /айымы/ Председатель комиссии ________________ Авдоченко И.Н.

«Келісілді»

«Согласовано»

Директордың ҒӘЖ

жөніндегі орынбасары

Зам директора по НМР

_________________________

Аяганова Б.З

«_____» ____________2015ж/г

ПОЛОЖЕНИЕ

о проведении предметной олимпиады

«В мире современной бухгалтерии»

в рамках недели ЦМК информационно-экономических дисциплин

Костанай , 2015

I. ОБЩИЕ ПОЛОЖЕНИЯ

Олимпиада - это соревнование студентов в творческом применении знаний и умений по изучаемым в колледжедисциплинам, а также в подготовленности к применению этих знаний и умений в специальной области.

К участию в олимпиаде допускаются студенты 3 курсов специальности 0518000 «Учет и аудит (по отраслям)».

На участие в Олимпиаде оформляется заявка (не позднее, трех дней до начала Олимпиады),

Участники Олимпиады должны иметь при себе студенческий билет и бейджики (с указанием ФИО и группы).

При несоблюдении условий Олимпиады, грубых нарушениях технологии выполнения работы, правил безопасности труда участник по решению жюри отстраняется от дальнейшего выполнения задания.

Настоящее положение определяет порядок организации и проведения олимпиады по финансовому учету.

II. ЦЕЛИ И ЗАДАЧИ ОЛИМПИАДЫ

2.1. Целью Олимпиады является создание необходимых условий для выявления качества подготовки специалистов в области бухгалтерского учета, для развития творческих способностей студентов, выявление одаренных и талантливых студентов, их дальнейшего интеллектуального развития, самоопределения и профессиональной ориентации, совершенствования профессионального мастерства преподавателей.

2.2. Задачи олимпиады:

2.2.1. изучение теоретических положений бухгалтерского учета, основанных на исторических традициях и современных тенденциях развития учетной науки

2.2.2. расширение и углубление знаний студентов по данной дисциплине в процессе подготовки к олимпиаде;

2.2.3. формирование у студентов умений по использованию теоретических знаний в практической деятельности.

2.2.4. создание условий для интеллектуального роста студентов.

2.3

Темы по дисциплине «Финансовый учет»

Тема 1. Предмет и метод бухгалтерского учета.

Тема 2. Бухгалтерский баланс.

Тема 3. Система счетов и двойная запись.

Тема 4. Обобщение учетной информации для составления бухгалтерской отчетности.

III. ПОРЯДОК ОРГАНИЗАЦИИ И ПРОВЕДЕНИЯ

ОЛИМПИАДЫ

Участникам необходимо выполнить в течение 1 пары (1 час 20 мин.) 3 типа заданий.

Предлагаются следующие виды конкурсных заданий:

30 тестовых вопросов по бухгалтерскому учету (Приложение 1). Каждый участник выполняет тестовое задание. Правильный ответ оценивается в 1 балл. На решение дается 20 минут. Максимальная оценка - 30 баллов.

Экономические задачи (Приложение 2). Каждый участник тура выполняет 4 задачи. За правильно решенную задачу №1-2 дается 5 баллов, задачу № 3-30 баллов. На решение дается 30 минут. Максимальная оценка – 40 баллов.

Кроссворд (Приложение 3). Каждый участник тура разгадывает кроссворд. За каждый правильно угаданный вопрос дается 1 балл. На решение дается 30 минут. Максимальная оценка – 25 баллов.

Максимальное количество баллов по всем видам заданий, которое может получить студент 95 баллов.

IV. СРОКИ ПРОВЕДЕНИЯ ОЛИМПИАДЫ

4.1. Олимпиада по финансовому учету проводится в рамках недели ЦМК информационно-экономических дисциплин, 20 ноября 2015 года, в 13-30 часов, в читальном зале колледжа.

V. ЖЮРИ ОЛИМПИАДЫ

5.1. Правом разрабатывать, утверждать, проверять и оценивать конкурсные задания олимпиады и выносить решение о выявлении победителей обладает жюри олимпиады, в состав которой входят ведущие преподаватели экономических дисциплин, а также приглашенные специалисты.

5.2. При оценке заданий жюри учитывает в качестве главных факторов:

уметь работать с различными источниками информации;

владеть специальной терминологией, а также соблюдать регламент мероприятия.

5.4. Награждение победителей осуществляется представителем жюри после проведения олимпиады.

VI. ПОДВЕДЕНИЕ ИТОГОВ ОЛИМПИАДЫ

И НАГРАЖДЕНИЕ ПОБЕДИТЕЛЕЙ

6.1. Каждое задание оценивается каждым членом жюри, а затем баллы суммируются. Бланк для жюри представлен в Приложении 4.

6.2. По итогам олимпиады устанавливается первое, второе и третье место в зависимости от количества набранных очков:

1 место – не менее 75% от максимально возможного количества баллов;

2 место –74-60% от максимально возможного количества баллов;

3 место – 59 - 50% от максимально возможного количества баллов.

6.3. Мотивированным решением жюри в случае одинакового количества баллов число призеров может быть увеличено.

6.4. Вручение дипломов победителям олимпиады производится после подведения итогов всех конкурсов.

Приложение 1.

Тестовые вопросы

Выберите правильные ответы

1. Существование различных групп пользователей финансовой информации привело к тому, что бухгалтерский учет, как единая система, подразделяется на две части, какие

A) хозяйственный и статистический учет

B) оперативный и управленческий учет

C) финансовый и оперативный учет

D) управленческий и финансовый учет

E) управленческий и статистический учет

2. С помощью трудовых измерителей рассчитывают

количество материальных ценностей;

производительность труда;

оплату труда;

затраты труда на выполнение работы

определяют количество затраченного труда

3. С помощью денежного измерителя

рассчитывают обобщающие показатели о разнородных видах имущества;

исчисляют количество материальных ценностей;

определяют количество затраченного труда.

производительность труда;

оплату труда.

4. Предметом бухгалтерского учета является

кругооборот активов;

контроль за использованием активов;

состояние и движение активов, источников их образования и результатов деятельности организации.

совокупность способов и приемов для учета кругооборота капитала

элементы изучения предмета бухгалтерского учета

5. Под методом бухгалтерского учета понимают

совокупность приемов изучения предмета бухгалтерского учета;

совокупность способов и приемов для учета кругооборота капитала;

элементы изучения предмета бухгалтерского учета.

кругооборот активов.

контроль за использованием активов.

6. Бухгалтерский баланс — это обобщенное отражение и экономическая группировка активов организации

в денежной оценке по видам и источникам образования на определеннуюдату;

в денежной форме по видам и источникам образования за неопределенный период времени;

на определенную дату в натурально-стоимостных показателях;

7. Операции первого типа связаны с:

перегруппировкой активов;

увеличением имущества;

выбытием имущества.

перегруппировкой источников образования имущества

увеличением активов

8. Операции второго типа связаны с:

перегруппировкой активов;

увеличением имущества;

выбытием имущества.

перегруппировкой источников образования имущества

увеличением активов

9. На счете 8312 учитываются

A .оплата труда рабочих основного производства

B. оплата труда административных работников

C. оплата труда руководящих работников

D. оплата труда торговых работников

E. оплата труда рабочих вспомогательного производств

10. Хозяйственный учет — это:

количественное отражение хозяйственных объектов;

качественная характеристика общественных явлений;

количественное отражение и качественная характеристика хозяйственных и общественных явлений;

измерение обобщенных явлений;

измерение хозяйственных и общественных явлений.

11. Учет, осуществляемый на местах производства работ, выполнения различных хозяйственных функций и процессов, называется:

статистический

оперативный;

бухгалтерский;

финансовый;

управленческий.

12. Введение объекта основных средств в эксплуатацию после завершения капитального строительства

A) Дт 2930 Кт 2414

B) Дт 2412 Кт 2930

C) Дт 2930 Кт 3310

Д) Дт 2414 Кт 1340

Е) Дт 2930 Кт 1357

13. К нематериальным активам относят…

A) лицензионное соглашение, гудвилл, товары, патент

B) лицензионное соглашение, программное обеспечение, гудвилл, патент

C) организационные расходы, компьютерная техника, программное обеспечение

Списана реализованная готовая продукция по себестоимости

3600,0

14

Оприходована готовая продукция по себестоимости( незавершенного производства нет)

?

Задание:

1. Записать корреспонденцию счетов по отражению вышеперечисленных хозяйственных операций. При необходимости записать пропущенные бухгалтерские проводки и рассчитать их сумму.

2.Открыть счета, сделать оборотно-сальдовую ведомость за месяц

3.Определить результат деятельности компании на основании счетов доходов и расходов.

Решение:

№ п/п

Содержание операции

Сумма, т.т.

дебет

кредит

1

С расчетного счета оплачено:

-погашение банковского займа

200.0

3010

1030

-погашение корпоративного подоходного налога

115.0

3110

1030

-сумма индивидуального подоходного налога

98.0

3120

1030

-сумма взносов в накопительные пенсионные фонды

125,0

3220

1030

-социальный налог

137,5

3150

1030

- взносы на социальное страхование

31,5

3210

1030

- сумма налога на добавленную стоимость

250,0

3130

1030

2

Из кассы:

-выплачена заработная плата

1860,0

3350

1010

3

Пополнена касса с расчетного счета

1300,0

1300,0

1020

1010

1030

1020

4.

В кассу возврат неиспользованных подотчетных сумм

50,0

1010

1250

5.

Списаны сырье и материалы на производство готовой продукции

1373,8

1373,8

8111

8110

1310

8111

6.

Выпущена готовая продукция из основного производства

Списана реализованная готовая продукция по себестоимости

3600,0

7010

1320

15

Оприходована готовая продукция по себестоимости( незавершенного производства нет)

3424,0

1320

8110

16

Закрытие счетов доходов

6000,0

6010

5610

17

Закрытие счетов расходов

820,0

3424,0

5610

5610

7210,

7010

18

19

20

21

22

Сальдово-оборотная ведомость

№ п/п

№ счета

Начальное сальдо

обороты

Конечное сальдо

Д-т

К-т

Д-т

К-т

Д-т

К-т

1

1010

650.0

1300,0

50,0

1860,0

140,0

2

1030

1210.0

6000,0

200.0

115.0

98.0

125,0

137,5

31,5

250,0

1300,0

3446,5

1506,5

3

1210

148,0

6000,0

720,0

6000,0

868

4

1250

50,0

50,0

0

5

1310

806,0

3446,5

1373,8

2878,7

6

1320

50,0

373,8

3424

3600,0

247,8

7

1350

18,0

18,0

8

2410

520,0

520,0

9

3010

200,0

200.0

0

10

3110

115,0

115.0

0

11

3120

98,0

98.0

0

12

3130

250,0

250,0

720,0

413,58

1133.58

13

3150

137,5

137,5

324,0

324,0

14

3210

31,5

31,5

0

15

3220

125,0

125,0

0

16

3310

820,0

3446,5

3446,5

820

17

3350

860,0

1860,0

2100,0

820,0

1920

18

5030

815,0

815

19

1020

1300,0

1300,0

0

20

8111

1373,8

1373,8

0

21

8110

1373,8

2100,0

324,0

373,8

3424

0

22

8112

2100,0

2100,0

0

23

8113

324,0

324,0

0

24

6010

6000,0

6000,0

0

25

7210

820,0

820,0

0

26

1420

413,58

413,58

27

7010

3600,0

3600,0

0

28

5610

820,0

3600,0

6000,0

1580,0

всего

3452.0

3452.0

51726,98

51726,98

6592,58

6592,58

Прибыль в размере 1580,0 тыс.тенге

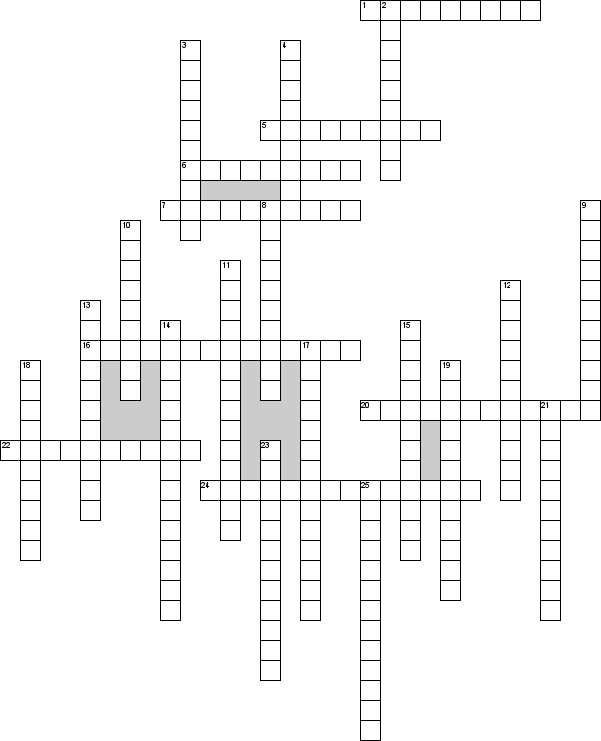

Приложение 3.

Кроссворд

Вопросы к кроссворду

По горизонтали

1. - лицо, группа лиц, фирма, предприятие, соперничающие в достижении идентичных целей, в стремлении обладать теми же ресурсами, благами, занимать …(конкурент)

5. Собственный капитал организации, создаваемый из прибыли организации и используемый в строго определенных целях…(резервный)

6. Ведомость, составленная в стоимостном выражении(оборотная)

7. Единая система информации о финансовом положении предприятия, за определённый период времени (отчетность)

16. Как называется требование в котором затраты на ведение б.у на предприятие не должны превышать пользы об использовании его данных (рациональность)

20. Какую тайну обязаны хранить лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета(коммерческая)

22. Как ведется бухгалтерский учет в организации с момента регистрации (непрерывно)

24. Сверка фактического наличия имущества и обязательств с данными бух. Учёта (инвентаризация)

По вертикали

2. Баланс помимо остатков средств и источников образования имущества на начало, и конец периода содержит данные об их движении (оборотный)

3. Система экономических показателей, характеризующих результаты хозяйственной деятельности предприятий (отчетность)

4. В соответствии с планом счетов на балансе предприятия может отражаться ...... являющееся собственностью организации (имущество)

8. Все нормативные документы в зависимости от их ... и статуса делятся на уровни (назначение)

9. Первичным звеном бухгалтерского учета является (регистрация)

10. Эмиссионная долговая ценная бумага, владелец которой имеет право получить от эмитента облигации в оговоренный срок её номинальную стоимость деньгами или в виде иного имущественного эквивалента (облигация)

11. Счета, которые увеличивают оценку (дополнительные)

12. Денежные суммы, выданные подотчетным лицам на предстоящие расходы (подотчетные)

14. Процесс проверки документов и сдача их в архив (документооборот)

15. Способ юридического оформления документами хозяйственных операций (документация)

17. Для чего предназначены регистры бухгалтерского учета (систематизация)

18. Поручение банку о выплате определенной суммы физическому или юридическому лицу при выполнении указанных в аккредитивном письме условий. Условное … (аккредитив)

19. Счета, предназначенные для учета хоз. процессов(операционные)

21. Определение затрат в денежной форме на производство единицы или группы единиц изделий, или на отдельные виды производств (калькуляция)

23. Задолженность перед поставщиками является … (кредиторская)

25.Реклама, создающая первичный спрос и информирующая потребителя о существовании товара, его свойствах. (информативная )

Приложение 4

Протокол итогов Олимпиады

Дата проведения________________________

№ п/п

ФИО участника

Сумма набранных баллов( по турам)

Всего баллов

Присуждаемое место

I

II

III

1

2

3

4

5

6

7

8

9

10

11

12

13.

14.

15

16

17

18

19

20

28

29

30

Председатель цикловой комиссии______________

Члены жюри___________________

____________________________

_________________________________

Выписка из Положения о проведении предметной олимпиады

«В мире современной бухгалтерии»

Костанайский политехнический колледж

20.11.2015г

III. ПОРЯДОК ОРГАНИЗАЦИИ И ПРОВЕДЕНИЯ

ОЛИМПИАДЫ

Участникам необходимо выполнить в течение 1 пары (1 час 20 мин.) 3 типа заданий.

Предлагаются следующие виды конкурсных заданий:

I.30 тестовых вопросов по бухгалтерскому учету (Приложение 1). Каждый участник выполняет тестовое задание. Правильный ответ оценивается в 1 балл. На решение дается 20 минут. Максимальная оценка - 30 балла.

II.Экономические задачи (Приложение 2). Каждый участник тура выполняет 4 задачи. За правильно решенную задачу №1-2 дается 5 баллов, задачу № 3-30 баллов. На решение дается 30 минут. Максимальная оценка – 40 баллов.

III.Кроссворд (Приложение 3). Каждый участник тура разгадывает кроссворд. За каждый правильно угаданный вопрос дается 1 балл. На решение дается 30 минут. Максимальная оценка – 25 баллов.

Максимальное количество баллов по всем видам заданий, которое может получить студент 95 баллов.