Формирование у учащихся необходимых знаний, умений и навыков для принятия рациональных финансовых решений в сфере управления личными финансами.

Создайте Ваш сайт учителя Видеоуроки Олимпиады Вебинары для учителей

Вклады (депозиты).

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

Наладить дисциплину на своих уроках.

Получить возможность работать творчески.

Просмотр содержимого документа

«Вклады (депозиты).»

Конспект занятия по теме: «Вклады (депозиты)»

Цель урока: Формирование у учащихся необходимых знаний, умений и навыков для принятия рациональных финансовых решений в сфере управления личными финансами.

Тип урока: урок открытия новых знаний.

Задачи урока:

Обучающие:

выработать умение расчета суммы с учетом процентов, причитающихся к выплате вкладчику по окончании срока депозита либо при досрочном его прекращении;

выработать умение расчета суммы процентов с учетом конкретных условий банковского депозита (возможность пополнения, капитализации, график начисления процентов и пр.);

выработать умение сравнения условий депозитов, предлагаемых различными банками, с учетом всех ограничений и дополнительных требований.

Развивающие:

– способствовать формированию умений использовать приемы сравнения, обобщения, выделения главного, переноса знаний в новую ситуацию, выбирать наиболее эффективные способы решения задач в зависимости от конкретных условий;

– рефлексия способов и условий действия;

– контроль и оценка процесса и результатов деятельности.

Воспитательные:

– воспитывать умение слушать и вступать в диалог, участвовать в коллективном обсуждении проблем, интегрироваться в группу сверстников и строить продуктивное взаимодействие, настойчивость в достижении цели и заинтересованности в конечном результате труда.

Базовые понятия и термины темы: банковский вклад (депозит), срочный вклад, вклад до востребования, процент по вкладу (процентная ставка по вкладу), вкладчик, капитализация банковских процентов, пополнение вклада или снятие средств, взнос на депозит (пополнение вклада), рассрочка, реальный доход, страхование вкладов.

Оборудование: компьютер учителя, словарь урока, раздаточный материал (карточки с задачами), тетради.

Формы учебной деятельности учащихся: индивидуально – групповая.

Формы работы учащихся: групповая, самостоятельная.

Ход урока

I. Организационный этап

Учитель проверяет готовность учащихся к уроку, настраивает их на работу.

II. Проверка домашнего задания. Проверка задачи из домашней работы занятия 8. Краткое сообщение одного ученика по заданной на прошлом занятии теме.

III. Актуализация знаний. Повторение формул простых и сложных процентов. Формул суммы n-членов арифметической и геометрической прогрессии.

IV. Постановка цели и задач урока. Мотивация учебной деятельности учащихся.

Начать наш сегодняшний разговор я хочу с цитаты: «Думай, прежде чем вкладывать деньги, и не забывай думать, когда уже вложил их». – Ф. Дойл. Как вы думаете, по какой причине люди стремятся накапливать денежные средства? Какие способы денежных накоплений вы знаете, какой из них наиболее приемлем для вас? Почему? Кто еще, помимо владельца денежных средств, заинтересован в их накоплении? Пробовали ли вы копить деньги? Легко ли это или трудно? Какие неудобства вы испытывали в процессе накопления?

Далее учитель совместно с учащимися формулирует цель и задачи урока.

V. Систематизация знаний. Формирование новых знаний.

Обычно люди не стремятся потратить сразу же после получения свои доходы, а стараются отложить определенную часть в виде сбережений. Выражаясь языком экономистов, скажем, что накопления – это денежные сбережения, предназначенные для удовлетворения будущих потребностей.

Люди накапливают сбережения в следующих целях:

- для приобретения дорогостоящих потребительских товаров (так как данные товары нельзя приобрести за месячную заработную плату): жилья, автомобиля, мебели, туристической путевки или для проведения свадьбы;

- обеспечить себе достойную старость (так как в старости уровень доходов существенно снижается);

- для получения дохода в виде процентов с вложенных сбережений;

- на всякий случай (в жизни могут иметь место непредвиденные ситуации, которые потребуют дополнительных расходов).

Богатства могут накапливаться в виде какого-либо материального товара: недвижимости (жилья и зданий), драгоценных металлов и камней, изделий из них, украшений или же непосредственно в виде денежных средств. Сегодня невыгодно хранить деньги в “чулке”, так как в таком случае они не принесут пользы своему владельцу. Правильное и выгодное размещение денег тоже требует от человека определенных знаний.

Существует множество учреждений, специализирующихся на хранении денежных средств. К ним относятся сберегательные банки, фондовые биржи, пенсионные фонды, страховые компании, различные кредитные общества, реализующие товары и жилье в кредит. Вкладом называют размещение денег в банке с целью накопления и приумножения путем начисления к основной сумме определенной наценки – процента. На фондовой бирже вы можете приобрести акции предприятия, которые будут вам приносить дополнительный доход в виде дивидендов с основной годовой прибыли предприятия. Разместив сбережения в пенсионном фонде, вы сможете обеспечить свою безбедную старость.

Разные банки предлагают различные условия размещения у них денег. Обычно, у более надежных банков условия вклада менее выгодные, чем у банков, ведущих рискованные финансовые операции.

Поэтому в отношении сбережений применимо золотое правило: «не класть все яйца в одну корзину». Нужно распорядиться средствами так, чтобы часть их была сохранена и доступна, даже если при этом не приносит больших доходов, а часть – приносила значительный, хотя и менее гарантированный, доход. Доход по вкладу выплачивается в денежной форме в виде процентов.

Начисление процентов по вкладу может производиться следующим образом:

ежемесячно – проценты прибыли прибавляются к основному вкладу каждый месяц.

к концу срока – проценты прибыли присоединятся к основной сумме вклада в конце срока вклада.

в иной срок, например, ежеквартально (проценты начисляются каждые 3 месяца), либо каждые полгода, либо еженедельно.

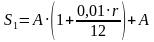

Если человек открыл вклад в банке в сумме S рублей под r % на определенный период времени, то по окончании срока его сумма увеличится на r % или в  раз и будет равна

раз и будет равна  рублей .

рублей .

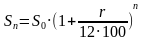

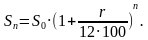

Капитализация процентов по вкладам представляет собой ежемесячное или ежеквартальное ( или ежегодное) причисление процентов на банковский счёт. Таким образом, в следующем периоде проценты будут начисляться уже на большую сумму, что увеличит итоговую прибыль. В народе это называют "проценты на проценты", в финансах – "сложные проценты". Другими словами, капитализация процентов – это процесс, при котором доход по вкладу начисляется частями на протяжении времени хранения денег в банке. Если человек положил S рублей в банк с учетом капитализации процентов под r % годовых, то каждый месяц ему по вкладу начисляется  .

.

Если S0 – сумма вклада, то при начислении r % на неё получим сумму , где n – срок размещения вклада в месяцах.

, где n – срок размещения вклада в месяцах.

Отметим ещё, что обычно в предложениях по вкладам (депозитам) речь идёт об определённом проценте годовых. Если этот процент начисляется раз в год, то проблем нет, соответствующие формулы приведены выше. Но в некоторых случаях речь может идти о вкладах с пролонгацией (продлением) через определённые промежутки времени (как правило, 1, 3 или 6 месяцев). В этом случае формулы расчёта процентов на депозиты меняются. При однократном начислении процентов через m дней на вклад S0 под r % годовых получим сумму:

![]() (для обычного года)

(для обычного года)

![]() (для високосного года)

(для високосного года)

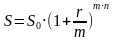

При начислении процентов несколько раз в году используют формулу:  , где S0 – первоначальная сумма; r – процентная ставка; m – число периодов начисления процентов в году; n – срок в годах.

, где S0 – первоначальная сумма; r – процентная ставка; m – число периодов начисления процентов в году; n – срок в годах.

Пример 1: Олег положил на счет в банке 9000 рублей под 10% годовых. Сколько рублей снимет со счета Олег через год, если никаких операций, кроме начисления процентов, со счетом проводиться не будет?

Решение: Это простая задача, цель которой показать принцип начисления простых процентов по вкладу. Пусть S0 – первоначальная сумма, r – процентная ставка, S1 – сумма на счете через год, тогда воспользуемся формулой S1 =  , получим

, получим

S1 = 9000

Ответ: 9900 рублей.

Обсуждение. Следующая задача показывает, как происходит ежемесячное начисление процентов с их капитализацией при той же ставке 10%.

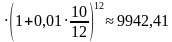

Пример 2. Олег положил на счет в банке 9000 рублей под 10% годовых. Какая сумма будет у Олега на счете через год, если проценты начисляются ежемесячно и капитализируются, и никаких других операций со счетом осуществляться не будет? Ответ округлите до целых чисел.

Решение: Пусть S0 – первоначальная сумма, r – процентная ставка, S1 – сумма на счете через год, n – срок размещения вклада в месяцах, тогда воспользуемся формулой  В году 12 месяцев. Ежемесячно производится начисление

В году 12 месяцев. Ежемесячно производится начисление  , то есть имеющийся вклад умножается на

, то есть имеющийся вклад умножается на  .

.

Получим: S1 = 9000

Округлим результат до целого:

Ответ: 9942 рубля.

Обсуждение. При анализе результата данной задачи важно обратить внимание учащихся на то, что при ежемесячном начислении и капитализации процентов при одной и той же процентной ставке вклад возрастает больше, чем при однократном начислении процентов в конце года или ежемесячном начислении без капитализации.

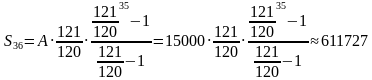

Пример 3. Банк «Стандарт» предлагает вклад «Пополняй» со ставкой 10% годовых и ежемесячной капитализацией процентов. Снимать средства и пополнять вклад можно в любое время. Андрей хочет открыть вклад на сумму 15 000 рублей в конце января 2019 г. и пополнять его на 15 000 рублей ежемесячно в конце месяца. Закрыть вклад Андрей планирует в декабре 2021 г. после последнего начисления процентов (без последнего взноса). Какую сумму получит Андрей? Ответ дайте в рублях с округлением до целых чисел. Ответ: 611 727 рублей.

Решение: Данная задача демонстрирует применение геометрической прогрессии в финансовых расчетах. Такая же математическая модель применяется и при расчетах кредитов. Расчет рекомендуется вести с помощью калькулятора.

Пусть  – ежемесячный взнос, r – годовая ставка, n – срок вклада в годах. Через месяц (в конце февраля, первого месяца вклада) накопленная сумма будет равна:

– ежемесячный взнос, r – годовая ставка, n – срок вклада в годах. Через месяц (в конце февраля, первого месяца вклада) накопленная сумма будет равна: .

.

В конце второго месяца сумма на вкладе увеличится до:  =A

=A  .

.

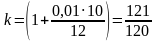

Для простоты обозначим коэффициент  буквой k.

буквой k.

Получим:  ;

;

A

A

… и так далее для всех остальных месяцев. Всего месяцев за период 36.

К концу последнего месяца накопленная сумма составит:

Выражение в скобках представляет собой сумму 36 членов геометрической прогрессии: .

.

Подставим данные из условия:

Тогда

(с округлением).

Ответ: 611 727 руб.

VI. Формирование умений.

Письменные упражнения (задачи 4 – 6).

Методический комментарий

Для лучшего усвоения учащимися содержания материала урока рекомендуется при выполнении соответствующих задач неоднократно повторять формулы.

Важно отработать умение сознательно выполнять решение задачи, для этого нужно сначала проанализировать ее условие для определения вида задачи, после чего уже выполнять действия в соответствии с записанными формулами.

Задача 4. Друзья Виктор и Олег открыли в банке вклады на три года под 10% годовых (простые проценты) на сумму 50 000 рублей каждый. Через год Виктор и Олег сняли со своих счетов соответственно 10% и 20% имеющихся средств. Еще через год друзья сняли со своих счетов 20 000 рублей и 15 000 рублей соответственно. У кого из друзей к концу третьего года на счету окажется большая сумма денег? На сколько рублей? Ответ: у Виктора, на 1155 рублей больше.

Задача 5. Какой вклад выгоднее: «А» – на 1 год под 13% годовых, или «Б» – на 3 месяца (с пролонгацией каждые три месяца в течение года) под 12% годовых? При расчётах считайте, что один месяц равен 1/12 части года. Ответ: первый.

Задача 6* (для наиболее подготовленных учеников). Илья 1 января положил 500 000 рублей на банковский депозит под 11,5% годовых на один год. Выплата процентов происходит в конце срока вместе с возвратом депозита. При досрочном закрытии депозита проценты не начисляются. Через год Илья планирует купить автомобиль стоимостью 690 000 рублей. При этом оплатить покупку он хочет средствами депозита и накопленными процентами, добавив недостающую сумму, но не более 200 000 рублей.

В декабре завод-изготовитель выбранного автомобиля объявил, что с 1 января следующего года повышает цены на 8% на свои автомобили.

Как нужно поступить Илье, что бы при покупке добавить как можно меньшую недостающую сумму:

Приобрести автомобиль до подорожания, забрав депозит досрочно с потерей процентов;

Забрать депозит по окончании года с процентами и купить автомобиль по новой цене.

Ответ: b

VII. Итоги урока.

Проверка ответов, обсуждение решения задач, возможных затруднений.

Домашнее задание. Подготовить сообщения «Из истории ценных бумаг», «Виды ценных бумаг». Решить задачи:

Задача 1. Артем открыл в банке вклад на 4 месяца под 12% годовых (с капитализацией процентов) на сумму 600 тыс. рублей. Какую сумму получит Артем через 4 месяца? Ответ округлите до целого количества рублей. Ответ: 624 362 рублей.

Задача 2. Ирина открыла банковский депозит под 10% годовых на три года. Через год она сняла со счета 2000 рублей, а еще через год снова внесла 2000 рублей. Через три года после открытия вклада она получила сумму меньше, чем планировала (если бы не совершала операции с вкладом). На сколько рублей меньше получила Ирина, чем планировалось? Ответ: на 220 руб.

Задача 3. Банк «Альфа» предлагает клиенту положить на вклад 500 000 рублей под 12% годовых на один год. Выплата процентов происходит в конце срока вместе с возвратом депозита.

Банк «Омега» предлагает клиенту положить 500 000 рублей под 11,5% годовых на один год с ежемесячной капитализацией процентов. В какой банк выгоднее поместить средства? Ответ: в банк «Омега».

Задача 4. В банке был открыт депозит на сумму 10000 рублей под 20% годовых при ежеквартальном начислении процентов. Найти сумму на депозитном счете через 2 года. Ответ: 14 774,75 рублей.

Задача 5*. В банке был открыт вклад на сумму 20 000 рублей под 9% годовых с ежемесячной капитализацией. Определите сумму реального дохода по вкладу через 6 месяцев, если рост цен на потребительском рынке составляет в среднем 0,2% в месяц (темп роста цен не изменятся). Ответ дайте в рублях с округлением до сотых. Ответ: 667,29 рублей.

Для справки: Реальный доход – это средства, на которые можно приобрести определенный набор товаров и услуг с учетом изменения цен.

Словарь урока

Банковский вклад (депозит) – сумма денег, размещенная в банке на специальном личном счете клиента.

Срочный вклад – вклад, размещенный в банке на определенный срок. Как правило, по истечении срока, вклад закрывается, но клиент может его продлить на тех же условиях. В большинстве случаев операции со срочными вкладами до истечения их срока не разрешены либо ограничены: нельзя снять средства, а иногда нельзя и пополнить вклад. Более точно и подробно это определяется условиями вклада.

Вклад до востребования – вклад, который можно полностью или частично снять в любой момент. Как правило, процентная ставка по вкладам до востребования намного ниже, чем по срочным вкладам.

Процент по вкладу (процентная ставка по вкладу) – сумма денег, которую банк добавляет к вкладу клиента один раз за определенный период, тем самым банк платит клиенту за право использовать его деньги.

Вкладчик – клиент банка, сделавший вклад (поместивший деньги или другие ценности на депозит).

Капитализация банковских процентов – прибавление начисленных процентов по вкладу к сумме вклада..

Пополнение вклада или снятие средств – операции, которые вкладчик может делать во время действия вклада.

Взнос на депозит (пополнение вклада) – сумма, которую вкладчик добавляет к своему вкладу.

Реальный доход – это средства, на которые можно приобрести определенный набор товаров и услуг с учетом изменения цен.

Похожие файлы

Полезное для учителя

Распродажа видеоуроков!

2160 руб.

3320 руб.

2370 руб.

3650 руб.

1730 руб.

2660 руб.

1630 руб.

2510 руб.

ПОЛУЧИТЕ СВИДЕТЕЛЬСТВО МГНОВЕННО

* Свидетельство о публикации выдается БЕСПЛАТНО, СРАЗУ же после добавления Вами Вашей работы на сайт

Удобный поиск материалов для учителей

Проверка свидетельства