Данное пособие содержит практические рекомендации по формированию грамотного финансового поведения обучающихся среднего профессионального образования, совместной работы родителей с обучающимися.

Создайте Ваш сайт учителя Видеоуроки Олимпиады Вебинары для учителей

Практические советы по финансовой грамотности: когда брать кредиты и как оценить риски

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

Наладить дисциплину на своих уроках.

Получить возможность работать творчески.

Просмотр содержимого документа

«Практические советы по финансовой грамотности: когда брать кредиты и как оценить риски»

20

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ АРХАНГЕЛЬСКОЙ ОБЛАСТИ

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ АРХАНГЕЛЬСКОЙ ОБЛАСТИ

государственное автономное профессиональное образовательное учреждение

Архангельской области

«ВЕЛЬСКИЙ ИНДУСТРИАЛЬНО - ЭКОНОМИЧЕСКИЙ КОЛЛЕДЖ »

(ГАПОУ АО «Вельский индустриально - экономический колледж»)

14 кегль

строчные

УЧЕБНО-МЕТОДИЧЕСКОЕ ПОСОБИЕ

«ПРАКТИЧЕСКИЕ СОВЕТЫ ПО ФИНАНСОВОЙ ГРАМОТНОСТИ:

КОГДА БРАТЬ КРЕДИТЫ И КАК ОЦЕНИТЬ РИСКИ»

ВЫПОЛНИЛА:

Преподаватель ГАПОУ АО «Вельский

индустриально – экономический

колледж»

Ромашова С.В.

Вельск 2019

Рецензенты:

Сульжицкая Г.П., методист ГАПОУ АО «Вельский индустриально – экономический колледж»

Тутова И.В., Управляющий ОО «Отделение в г. Вельск» филиала в г. Санкт – Петербург ПАО «МИнБанк»

Ромашова С.В., «Практические советы по финансовой грамотности: когда брать кредиты и как оценить риски»: учебно – методическое пособие. – Вельск: ГАПОУ АО «Вельский индустриально – экономический колледж», 2019.

Учебно – методическое пособие разработано в рамках реализации совместного проекта Министерства финансов Российской федерации и Всемирного банка «Содействия повышению уровня финансовой грамотности населения и развитию финансового образования в российской Федерации». Данное пособие содержит практические рекомендации по формированию грамотного финансового поведения обучающихся среднего профессионального образования, совместной работы родителей с обучающимися.

Рассмотрено и рекомендовано для использования на заседании цикловой методической комиссии бухгалтерско – экономических дисциплин ГАПОУ АО «Вельский индустриально экономический колледж» протокол №10 от 16.05.2019 г.

© Ромашова С.В., 2019

© Государственное автономное профессиональное образовательное учреждение Архангельской области «Вельский индустриально – экономический колледж»

Усл. пч. л. 2

СОДЕРЖАНИЕ

ВВЕДЕНИЕ………………………………………………………………………4

ГЛАВА 1 ЧТО ТАКОЕ КРЕДИТ………………………………………………6

ГЛАВА 2 ВИДЫ КРЕДИТОВ…………………………………………………13

ГЛАВА 3 КАК ПОНЯТЬ, НУЖЕН ЛИ ВАМ КРЕДИТ…………………….19

ГЛАВА 4 ПОЛУЧАЕМ КРЕДИТ: ПОШАГОВЫЙ ПЛАН………………….22

ГЛАВА 5 ПРАКТИЧЕСКИЕ ЗАДАНИЯ……………………………………..24

ЗАКЛЮЧЕНИЕ………………………………………………………………..29

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ……………………………..30

ВВЕДЕНИЕ

Вопрос о финансовом образовании населения является очень важным для России, так как у российских граждан нет достаточного практического жизненного опыта рыночных отношений. Недостаток финансовой грамотности не позволяет большинству российских граждан в полной мере рационально распоряжаться своими доходами и сбережениями, правильно оценивать возможные финансовые риски, что делает их часто жертвами финансового мошенничества.

Целью данного учебно – методического пособия является повышение уровня финансовой грамотности обучающихся колледжа и их родителей по средствам решения следующих задач:

Углубление знаний о видах банковских услуг, способах получения необходимой информации, правилах рационального поведения в вопросах принятия решения о кредите.

Развитие практических умений посредствам решения конкретных практических ситуаций по оценке возможных финансовых рисков, используя различные информационные ресурсы.

Привлечение родителей обучающихся к ученому процессу, вовлечение в совместную деятельность, в целях обеспечения благосостояния семьи в дальнейшем.

Структура представленной работы предполагает 5 глав. Первая глава раскрывает понятие кредита, общие принципы банковского кредитования, структуру кредита. В следующей главе представлены основные виды банковских кредитов, с рейтинговой оценкой основных российских банков. Третья глава позволяет ответить на вопрос: нужен ли вам кредит в данный момент на предлагаемых условиях или стоит отложить это решение? Если «чаша с кредитом» перевешивает, то важно ещё раз оценить все свои шаги, обозначенные в главе 4, и принять уже окончательное решение.

Принятию правильного решения будет способствовать и выполнение практических заданий, которые могут выполняться совместно родителями и обучающимися. Во время совместного решения практических заданий, у членов семьи появится возможность открыто обсуждать финансовые вопросы семьи и вместе принимать взвешенные финансовые решения. Работа над этими заданиями обязательно будет способствовать взаимопониманию в семье и грамотному финансовому поведению обучающихся в будущем, уже в своей семье.

ГЛАВА 1 ЧТО ТАКОЕ КРЕДИТ

Отношение граждан к кредиту колеблется от категорического негатива до восторга, вызванного возможностями этого инструмента. Одни считают банковские ссуды прямым путём в долговую яму, а другие – самым доступным способом получения необходимого товара или услуги для человека, не располагающего достаточными сбережениями. Чтобы составить адекватное представление о преимуществах и недостатках использования заёмного капитала, нужно разобраться в том, что же представляет собой кредит.

В переводе с латинского «кредит» (creditum) обозначает «заем». Это слово отражает суть процесса кредитования. Одна сторона (кредитор) предоставляет другой стороне (заемщику) денежную ссуду на определенный период времени. Заемщик обязуется выплатить кредитору взятую сумму и оговоренную комиссию (проценты) в срок, установленный кредитором. Кредитные отношения зародились задолго до того, как появились деньги, еще во времена натурального обмена.

Кредит – предоставление банком или кредитной организацией денег заемщику в размере и на условиях, предусмотренных кредитным договором, по которому заемщик обязан возвратить полученную сумму и уплатить проценты по ней. Кредит – это, по сути, вклад наоборот: не банк занимает у вас и платит за это проценты, а вы занимаете у банка. Стандартный кредит выплачивается (погашается) не в конце срока, а в виде регулярных выплат на протяжении всего срока выплаты кредита. Таким образом, база, с которой рассчитываются проценты, постепенно снижается.

Процентная ставка по кредиту рассчитывается банком, исходя из риска, что заёмщик не вернёт деньги. Этот риск определяется основными факторами:

надежностью конкретного заёмщика;

общей экономической обстановкой в стране;

сроком кредита (чем он дольше, тем выше неопределённость по первым двум пунктам).

Конечно, банк не знает, насколько благонадёжен каждый конкретный заёмщик. Это знают о себе только сами клиенты банка, но даже они не всегда в состоянии здраво оценить свою платежеспособность в будущем. Вот почему банк собирает информацию о заёмщике и на её основе составляет мнение о его надёжности. Следует отметить, что информация о клиентах представляет собой единую специальную банковскую базу данных, поэтому не стоит удивляться, что вы можете получить отказ в предоставлении кредита одновременно в нескольких банках.

Так, критериями надёжности могут быть стабильная занятость, уровень заработной платы, наличие поручителя или возможность предоставления залога. Чем надёжнее заёмщик, тем ниже будет ставка.

В настоящее время под кредитованием чаще всего подразумевают отношения, связанные с выдачей займа в денежной форме (наличной или безналичной). И это логично, потому что деньги являются стоимостным эквивалентом товаров и услуг.

Важно: не стоит путать понятия «заём» и «кредит». Кредитованием могут заниматься только юридические лица, а выдавать займы правомочны как организации, так и физические лица. Кредит – это предоставление денежных средств, а заем подразумевает как деньги, так и имущественные объекты. Кредит выплачивается регулярными взносами в течение определенного срока, а заем с начисленными процентами гасится единовременно.

Кредитование – это финансовые взаимоотношения, в которых одна сторона – кредитодатель, предоставляет во временное пользование ссуду в денежной или натуральной форме, а вторая сторона – заемщик, пользуется предоставленной ссудой на условиях возвратности и возмездности.

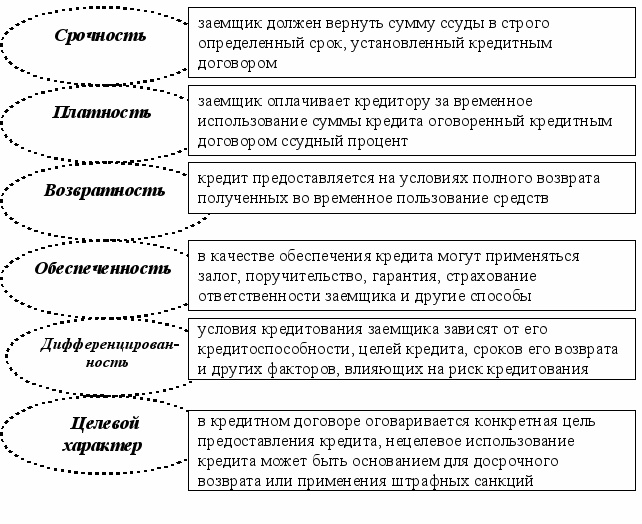

Основные принципы банковского кредитования (см. схема 1.1):  Схема 1.1 Принципы кредитования

Схема 1.1 Принципы кредитования

Кредитный договор предусматривает следующие стороны договора:

1) Кредитор – физическое или юридическое лицо, предоставляющее ссуду.

2) Заемщик – лицо, которое получает кредит для удовлетворения своих нужд.

3) Поручитель. По сути, это тоже заемщик, ведь поручитель на равных отвечает перед кредитором за взятые обязательства. Но поручительство имеет место быть не во всех случаях.

Чтобы ориентироваться в мире кредитов, нужно знать, что означают некоторые банковские термины:

Кредитное соглашение (кредитный договор) – документ, в котором прописаны все условия выдачи и погашения кредита.

Кредитоспособность клиента – наличие у заемщика возможности вернуть взятые денежные средства с процентами в установленный срок.

Риски кредитования – риск частичного или полного невозврата кредита и начисленных процентов.

Структура кредита: тело + проценты.

График погашения кредита – определение конкретных сроков и сумм порционной оплаты взятой суммы и процентов. График рассчитывается сотрудниками банка исходя из конкретных условий.

Типы погашения кредита:

В банках применяется два варианта выплаты задолженности — аннуитетная и дифференцированная схема погашения кредита. Первый способ подразумевает уменьшение долга в течение всего срока, а второй — платежи равными частями. Способ и порядок погашения процентов по кредитам для каждого из приведенных способов индивидуален. При выборе банковской услуги заемщики редко обращают внимание на это внимание, из-за чего впоследствии страдают.

Знание кредитной арифметики помогает точно рассчитать основную часть долга, сумму ежемесячного платежа и начисленные проценты.

1) Аннуитетный способ погашения кредита подразумевает выплату долга равными долями в течение срока действия договора между заемщиком и банком. При расчете к «телу» займа прибавляются начисленные проценты за весь период, после чего полученное число делится на количество месяцев. Особенность в том, что отношение главной части долга и процентов в отдельно взятый период различается. Так, первую половину срока заемщик оплачивает начисленные проценты, а вторую — «тело» задолженности. Это банковская хитрость, позволяющая кредитной организации заработать даже при досрочном погашении.

При оформлении кредита банк самостоятельно проводит расчеты, после чего выдает график. Но заемщику важно знать, как вычисляется размер ежемесячного платежа, чтобы контролировать кредитора.

Формула имеет следующий вид:

X=S*(P+(P/(1+P)N — 1)),

где

X — размер ежемесячной выплаты по займу;

P — процентная ставка (за месяц).

Для ее вычисления годовую ставку требуется поделить на 12 месяцев.

N — период, на который оформлен договор.

2) Иную структуру имеет дифференцированный способ погашения кредита. Здесь платеж делится на две составляющие:

«Тело» — сумма, которая неизменна весь период действия соглашения. Для ее вычисления требуется размер займа разделить на период оформления соглашения с банком. Так, если заемщик получил 240 тысяч рублей на 2 года (24 месяца), эта составляющая равна 10 тысячам рублей.

Проценты — часть, которая постоянно меняется. Это связанно с тем, что проценты насчитываются на остаток задолженности. Как результат, при дифференцированном способе погашения клиент платит не равными частями (как в аннуитетном варианте), а убывающими платежами. Если исходить из рассмотренного примера, размер платежа после первого месяца снижается на 10 тысяч рублей. Следовательно, проценты начисляются уже на 230 тысяч рублей, в следующий месяц — на 220 тысяч рублей и так далее.

Вычисление суммы к оплате по дифференцированной схеме проще. Для расчета требуется к главной (фиксированной) части прибавить проценты. Первая составляющая — «тело» долга. Для определения второй части требуется оставшуюся сумму умножить на процентную ставку и поделить на 100%.

Рассмотрим расчет на примере. Клиент получил от банка 3 миллиона рублей на 10 лет с процентной ставкой 12% по дифференцированной схеме. Сумму займа требуется разделить на 120 месяцев. Размер — 25 000 рублей. Начисляемый процент всегда будет различаться. Так, через 5 лет (60 месяцев) заемщику требуется заплатить половину «тела» кредита, а процент изменится. Расчет выполняется так — ((1 500 000*12%)/12)/100% = 15 000 рублей. Получается, что общая сумма к оплате (в месяц) через 60 месяцев составит 40 000 рублей.

Финансовые учреждения, как правило, выдают потребительские займы по аннуитетной схеме погашения. Что касается ипотечного займа, здесь заемщики вправе выбирать. Выделим банки, которые предлагают ипотеку с дифференцированным графиком:

Практика показала, что при аннуитетной схеме погашения переплата больше, ведь в первой части выплаты долга клиент погашает только проценты. В случае досрочного покрытия долга банк находится в выгодном положении, ведь доход он уже получил. С ростом срока кредитования увеличивается и переплата.

Если кредитная организация предлагает два варианта (в том числе дифференцированный), стоит сравнить плюсы и минусы, а также учесть такие критерии:

Размер ежемесячных выплат. При дифференцированном платеже они снижаются с каждым месяцем. При аннуитетной схеме размер первых выплат ниже, что не так нагружает финансовый бюджет.

Размер переплаты при дифференцированном способе погашения ниже в несколько раз.

«Тело» кредита. В аннуитетном платеже сначала погашаются проценты, а уже потом главная сумма. В случае с дифференцированным погашением выплаты производятся быстрее.

Бюджет. При дифференцированном погашении планировать бюджет сложнее, ведь каждый месяц суммы разные.

Банку выгоднее аннутитетная схема погашения, ведь он зарабатывает на клиентах деньги. Что касается заемщика, ему больше подойдет классический вариант. Но при выборе стоит проявить гибкость и учесть тип кредитования.

Рассмотрим, какой кредит выгоднее — аннуитетный или дифференцированный, и в каких случаях.

Дифференцированный способ выплаты подойдет для следующих случаев:

отсутствие постоянной прибыли и неуверенность в завтрашнем

доходе;

снижение размера переплаты по кредиту;

желание досрочно погасить долг, тем самым снизив размер

переплаты;

получение крупной суммы на продолжительный период.

Дифференциальная схема подойдет клиентам, которые оформили ипотеку. Размер ежемесячных процентных выплат снижается, что уменьшает психологическое давление на заемщика. В редких случаях классический способ предлагается при оформлении потребительских займов из-за отсутствия выгоды для банка.

Аннуитетная схема подходит для следующих случаев:

наличие стабильного заработка и возможности спланировать

затраты;

желание снизить срок кредитования при погашении долга в первой половине кредита.

Таким образом, оформление аннуитетной схемы выгодно, когда займ оформляется на короткий период и нет финансовой возможности производить выплату крупных сумм в начальный период (имеющейся прибыли недостаточно). В остальных случаях более предпочтителен дифференцированный тип погашения.

ГЛАВА 2 ВИДЫ КРЕДИТОВ

В настоящее время банки предлагают для физических лиц различные виды кредитования.

Кредитный договор между банком и заемщиком может быть заключен на различный временной период. В зависимости от срока выделяют следующие виды займов:

Краткосрочные, как правило, срок возврата такого кредита не превышает одного года.

Среднесрочные – от года до 5 лет.

Долгосрочные займы предоставляются на длительное время до 30 лет (например, ипотечный кредит).

По форме и денежным единицам они бывают:

наличные;

безналичные.

В любых денежных единицах: рубли, евро, доллары.

В последнее время займы выдаются, либо в натуральном выражении, либо в виде кредитной карты. И если наличные деньги чаще всего банки выдают в рамках целевых программ, то карты с определенным лимитом может получить практически любой гражданин на различные нужды.

Самая обширная группа - целевое назначение. В число наиболее популярных входят:

Потребительский – на различные цели.

Автокредит – на покупку новой или машины с пробегом.

Ипотека – на покупку жилья.

Образовательный – на получение высшего профессионального образования или повышения квалификации.

Овердрафт – кредит, при котором денежные средства перечисляются банком на пластиковую карточку с процентным возмещением и на небольшой срок.

Доверительный займ – небольшие суммы на короткий срок и по одному документу.

Долговой займ на срочные цели.

Рассмотрим самые востребованные формы кредита.

Потребительский кредит – это денежный кредит для физических лиц на покупку предметов (услуг) личного использования.

Как правило, взятые в банке потребительские кредиты расходуются на приобретение дорогостоящей бытовой техники, компьютеров, мебели, на лечение, путешествия, образование.

Возраст заемщика – от 18 лет. Максимальный срок кредитования – 7 лет. Кредиты выдаются в двух вариантах: с обеспечением и без обеспечения. В качестве обеспечения может выступать залог (ипотека) недвижимости или поручительство. Процентные ставки различаются в зависимости от условий кредитования.

Условия потребительского нецелевого кредита без залога и поручительства выставляют три популярных банка РФ:

| Наименование банка | Процентная ставка, в % | Максимальный срок | Максимальная сумма, в рублях |

| ПАО Сбербанк | 12,9 – 19,9 | 5 | 5 000 000 |

| ПАО Совкомбанк | 8,9 – 17,4 | 3 | 1 000 000 |

| ПАО Почта России | от 10,9 | 5 | 1 500 000 |

Кредитное обеспечение – залог, как гарантия того, что заемщик погасит кредит. В качестве залога могут выступать:

недвижимое имущество (ипотека);

поручительство физических и юридических лиц;

страховой полис, оформленный заемщиком на случай непогашения кредита;

ценные бумаги.

Ипотечный кредит – это кредитование на покупку жилья под залог приобретаемой недвижимости.

Ипотека – это залог, поэтому ипотечное кредитование осуществляется не только с целью покупки жилья, но и на иные цели.

Рассмотрим вариант ипотечного кредитования на приобретение жилой недвижимости. Схема механизма кредитования с ипотекой:

потенциальный заемщик находит подходящее для себя жилье;

оформляет с владельцем жилой недвижимости в устной или письменной форме предварительное соглашение о продаже жилья;

берет у владельца копии документов на будущий объект ипотеки;

подает заявление и пакет документов в банк (перечень документов можно прочитать в статье ниже);

банк выносит решение;

при положительном решении банк заключает с заемщиком

договор ипотечного кредитования;

заемщик и собственник жилья оформляют договор купли-продажи и регистрируют ее в Росреестре или в МФЦ (многофункциональном центре);

банк выплачивает собственнику жилья требуемую сумму безналичным переводом или наличными деньгами через банковскую ячейку;

недвижимость становится собственностью заемщика и переходит под залог банку, в Росреестр вносится пометка о наложении на жилье обременения (запрета на какие-либо сделки);

заемщик выплачивает кредит согласно договору, заключенному с банком;

после погашения кредита и процентов банк снимает обременение с жилья.

Ставки по ипотечным кредитам зависят от:

величины первоначального взноса;

характеристик покупаемой недвижимости (качества залога). Так, для недостроенного жилья ставки по кредиту выше из – за риска замораживания строительства;

надёжности заёмщика (его кредитов и кредитной истории).

Какие условия по ипотечному кредитованию при покупке жилья предлагают банки, ранее взятые нами для примера:

| Наименование банка | Процентная ставка, в % | Максимальный срок | Максимальная сумма, в рублях |

| ПАО Сбербанк | от 6 | 30 | 8 000 000 |

| ПАО Совкомбанк | от 6 | 30 | 30 000 000 |

| ПАО Почта России | - | - | - |

Ипотечный кредит можно не только досрочно погасить, но и рефинансировать. Грамотное рефинасирование позволяет семье сэкономить.

Рефинансирование кредита – взятие нового кредита под более низкий процент, чтобы досрочно погасить старый кредит. В итоге получается экономия на разнице процентов.

Автокредит. Суть автокредита аналогична ипотечному кредиту. Отличие – в залоге. Вместо недвижимости залогом является приобретенный заемщиком автомобиль. Как уже говорилось ранее, объект, находящийся в залоге, нельзя продать, подарить, обменять.

Автокредит является целевым банковским продуктом, т.е. купить вместо автомобиля что-то другое невозможно. Кроме того, банки выдвигают обязательное условие: купленный автомобиль должен быть застрахован по ОСАГО (обязательное страхование автогражданской ответственности) и по КАСКО (добровольное страхование от всевозможных рисков).

Кредитные карты. Кредитные карты – это тоже вид банковского кредитования. Преимущество кредитной карты заключается в том, что вы мгновенно можете брать множественные кредиты на неотложные нужды (без объяснения целей) в пределах установленного банком лимита. Для этого не нужно собирать документы и обращаться в банк. Выдавая вам кредитную карту, банк уже оценил вашу надёжность и заранее одобрил вам кредит в пределах лимита. Суть продукта:

физическое лицо подает заявку на получение кредитки и определенный пакет документов (в некоторых банках достаточно паспорта);

банк принимает решение о предоставлении кредитного лимита;

при положительном решении физическому лицу выдается кредитная карта, на которую уже внесена заявленная денежная сумма;

заемщик вправе тратить эти деньги вплоть до «0» на остатке, но

обязан ежемесячно вносить на карту установленную сумму обязательного платежа. Это банковские проценты за пользование кредитом. О размере суммы и дате обязательного платежа извещает банк смс-сообщением;

в качестве бонуса заемщику предоставляется льготный период —

некоторый интервал времени (от 1 до 3 месяцев), в течение которого клиент может пользоваться выделенной кредитной суммой без уплаты процентов банку;

заемщик вправе пользоваться картой до окончания срока ее

действия. Затем (зависит от политики банка) карта перевыпускается на новый срок или же аннулируется при условии полной выплаты суммы кредита и процентов.

При пользовании кредитной картой у вас может создаться впечатление, что открылся мир возможностей, но это опасное заблуждение. Здесь важно помнить, что деньги на кредитной карте принадлежат банку, а значит, возвращать их придётся с процентами и в установленный срок.

| ПЛЮСЫ | МИНУСЫ |

| по сравнению с дебетовой картой | |

| Более привлекательные программы скидок и накопительных бонусов при оплате картой | Стимулирует тратить больше, чем вы зарабатываете, что приводит к большим финансовым потерям в будущем из – за выплаты процентов |

| Если всегда погашать задолженность в срок, использование кредитной картой поможет заработать хорошую кредитную историю, чтобы в будущем было легче получить большой кредит | Придётся внимательно следить за состоянием задолженности, чтобы не пропускать льготный период, и не забывать делать взносы |

|

| Снятие наличных обычно сопровождается очень высокой комиссией – от3 до 8 % (даже в банкомате своего банка). |

У кредитной карты есть две особенности, которые делают её подходящим продуктом для зрелых, дисциплинированных и знающих пользователей.

Процентные ставки, включающиеся после истечения льготного срока, очень высокие.

Кредитная карта позволяет тратить каждый месяц больше, чем вы возмещаете. Обычно после того, как вам пришёл счёт с суммой долга, вы должны погасить 2 – 10 % долга в следующем месяце. Остальной долг может оставаться на балансе, набирая проценты, в виду чего вам сложнее контролировать свой бюджет и расходы могут выйти из - под контроля.

Если вы погашаете задолженность по кредитной карте в течение льготного периода (без процентов), то она во многом выполняет функции дебетовой карты.

ГЛАВА 3 КАК ПОНЯТЬ, НУЖЕН ЛИ ВАМ КРЕДИТ

Плюсы и минусы кредитования для физических лиц.

Преимущества банковских кредитов трудно переоценить:

не нужно долгое время копить деньги на крупную покупку (в том числе, на недвижимость), на лечение, образование, путешествие;

не нужно брать заем у знакомых, родственников, посторонних

лиц;

можно с наименьшими потерями справиться с временными

трудностями материального плана;

некоторые виды банковских кредитов можно оформить и

получить через интернет в режиме онлайн.

Бесплатного сыра не бывает, поэтому нужно отдавать себе отчет и о наличии минусов банковского кредитования:

высокие проценты, начисляемые на кредитные суммы;

возможные дополнительные траты на комиссии и различные виды страхования;

наложение обременения на недвижимость, если берется кредит

под залог (ипотеку);

потеря недвижимости (при залоговом кредитовании), если не

выполнены долговые обязательства.

Как взять кредит или заем действительно выгодно?

Попросите у банка условия кредитования на бумажном носителе и проконсультируйтесь у независимого специалиста. Обязательно внимательно читайте все документы, на которых вы решите ставить свою подпись. За каждый пункт придется отвечать.

Заострите особое внимание на процентных ставках, комиссиях, а также штрафных санкциях.

Выясните, имеется ли возможность досрочного погашения кредита, и не предусмотрены ли штрафы за погашение кредита раньше установленного срока.

Если вам в обязательном порядке навязывают другую сопутствующую услугу (например, договор страхования), то такое обязательство должно быть прописано в кредитном договоре.

Основная проблема обычного человека заключается в отсутствии финансовой грамотности. Люди в действительности просто не понимают, что такое процентная ставка, и как она рассчитывается. И если проценты по кредитам еще хоть как-то дают надежду на свет в конце тоннеля, то определить реальный размер комиссии по кредитам и займам – это что-то невообразимое.

Занятые деньги могут открыть перед вами новые возможности: например, предпринимателям почти всегда приходится брать в долг, чтобы построить бизнес. Важно помнить, что есть «хорошие» кредиты и «плохие».

| «Хороший» кредит | «Плохой» кредит |

| Обдуманный и хорошо спланированный | Спонтанный |

| Вы не в состоянии его погасить | Погашение не вписывается в ваш бюджет |

| Открывает перед вами новые долгосрочные возможности. Например, образовательный кредит позволит получить более высокооплачиваемую работу в будущем | Удовлетворяет сиюминутные желания, расходуется на покупку необязательных вещей, например, на дорогую шубу/телефон или поездку на отдых |

| Дешёвый: низкая эффективная ставка на короткий срок | Дорогой: высокая эффективная ставка и длинный срок |

Сегодня очень много микрофинансовых организаций (МФО), которые предлагают так называемые микрокредиты, или экспресс – кредиты, даже тем, кто имеет плохую кредитную историю или не способен доказать свою надёжность.

Ставки по микрокредитам очень высокие, поэтому прибегайте к ним в самомом крайнем случае и после получения отказа уже в нескольких банках.

Бывают случаи, когда кредит представляется единственным вариантом решения неотложной проблемы, например оплаты срочной операции, оплаты обучения ребёнка.

Возможно, вы плохо спланировали свой бюджет. В таком случае сверхвысокие ставки МФО только ухудшат вашу финансовую ситуацию. Если вы научитесь здраво оценивать свои финансовые возможности, планировать бюджет с учётом погашения кредита и грамотно общаться с банками, вы никогда не возьмёте «плохой» кредит.

ГЛАВА 4 ПОЛУЧАЕМ КРЕДИТ: ПОШАГОВЫЙ ПЛАН

Банки пытаются сократить риск невозврата денег. Вам необходимо убедить банк в своей платежеспособности. Здесь важно придерживаться следующих полезных советов:

Ваша заработная плата – основной критерий, по которому оценивается ваша кредитоспособность. Чем выше ваша зарплата, тем проще получить кредит на желаемых условиях (ниже будет процентная ставка). Необходимо предоставить справку 2- НДФЛ (налоговую), предварительно запросив её у работодателя.

Если у вас нет фиксированной работы или вы предприниматель, то желательно предъявить выписку по счёту в банке за последние несколько месяцев, документы на машину или загранпаспорт с множеством виз. Заранее узнайте на сайте банка о перечне необходимых документов.

Возможность предоставить что – то в залог значительно увеличивает ваши шансы на получение кредита. Предметом залога может быть: недвижимость, автомобиль, оборудование или готовая продукция фирмы индивидуального предпринимателя, акции, драгоценные металлы и даже произведения искусства.

Банк может предложить заключить договор поручительства. Его доход не обязательно должен быть выше вашего, но от величины его дохода может зависеть ваша процентная ставка.

Наличие обязательств (задолженности) по другим кредитам снижает ваши шансы на получение ещё одного кредита.

Не становитесь поручителями по чужому кредиту, если в ближайшее время планируете взять кредит для себя.

Положительная кредитная история значительно повышает ваши шансы на получение кредита. Сведения обо всех заёмщиках содержатся в специальной базе данных, доступ к которой имеют все банки. Очень важно иметь хорошую кредитную историю, поэтому всегда погашайте кредиты вовремя и задолженность по кредитной карте. Не берите лишних кредитов на не очень нужные вещи. Проверить свою кредитную историю можно на сайте ЦБ РФ, введя свои личные данные и код кредитной истории (он указан в договорах ваших старых кредитов), что раз в год можно сделать бесплатно.

Если банк отказал вам в выдаче кредита, сославшись на полую кредитную историю, то вы имеете право попросить его вам её распечатать.

Следует придерживаться следующей последовательности действий, приняв решение о кредите:

ШАГ 1 Нужна ли мне эта вещь (услуга)? Могу Ли я себе это позволить

щаг

ШАГ 2 Могу ли я её купить на собственные сбережения или продать что – то ненужное?

ШАГ 3 Какое самое выгодное предложение я могу получить в банке? Могу ли я себе позволить кредит?

ШАГ 4 Сбор документов

ШАГ 5 Обращение в банк

ШАГ 6 В случае отказа – обращение в другие банки

ШАГ 7 В случае отказа: почему банк мне отказал? Реалистично ли я оценил свой бюджет?

ШАГ 8 Каковы ставки в МФО? Смогу ли я платить такую высокую ставку?

ШАГ 9 Обращение в МФО

Рис.4.1 Пошаговый план действий при получении кредита

ГЛАВА 5 ПРАКТИЧЕСКИЕ ЗАДАНИЯ

Задание 5.1. Иванов Андрей работает продавцом – консультантом в магазине «Охота и рыбалка» и своём микрорайоне. Оклад Андрея составляет 15 000 рублей плюс проценты от продаж. В последние полгода его месячный доход составлял от 25 000 до 40 000 рублей (после вычета налогов). Андрей живёт отдельно от родителей. В среднем в месяц он тратит около 30 000 рублей: аренда квартиры – 10 000 рублей, 10 000 рублей - на питание и повседневные нужды, 5 000 рублей – на одежду и приобретение (мелкий ремонт) мелкой бытовой техники, на развлечения – 5 000 рублей.

Андрей хочет купить автомобиль в кредит. У него есть небольшие сбережения (подарок родителей на 18-летие), которые он может потратить на первоначальный взнос. По расчётам банка, сумма ежемесячного платежа по кредиту составит 15 000 рублей.

Проанализировав ситуацию, Андрей пришёл к выводу: «Во-первых, я буду очень стараться на работе, чтобы каждый месяц добиваться максимум продаж и получать 40 000 рублей. В-вторых, если я перестану тратить деньги на развлечения, у меня останется ровно 15 000 рублей на погашение кредита. Значит, автомобиль мне по карману!» Прав ли Андрей?

Решение: Иванов Андрей не прав. Эта покупка не вписывается в его бюджет. Во-первых, нет никакой гарантии, что если он будет очень стараться выполнить план по продажам, то каждый месяц будет получать 40 000 рублей. К сожалению, здесь не всё зависит от него, есть и другие факторы (сезонность товаров, ценовая политика магазина и т.д.) кроме того, Андрей может заболеть и пропустить часть рабочих дней, что сократит его продажи. Во-вторых, Андрей оптимистично оценил свою способность полностью отказаться от развлечений, хотя логичнее можно было бы оценивать отказ от какой – то части привычного набора развлечений. Автомобиль не заменит ему хобби и общения с друзьями. Здесь Андрей уже рискует не выполнить часть своих обязательств по кредиту. В-третьих, взяв кредит, Андрей будет еле – еле сводить концы с концами. Но, если возникнут непредвиденные расходы (потребуются лекарства, ремонт бытовой техники, приобретение нового мобильного телефона и др.), он окажется в безвыходной ситуации. В-четвёртых, Андрей не заложил в свои расходы дополнительные расходы, которые сразу возникнут: бензин, обслуживание, страхование автомобиля. Т.о., учитывая всё вышеуказанное, можно сделать однозначный вывод: кредит Андрею не по карману.

Задание 5. 2.

5.2.1. Распределите потенциальных заёмщиков по надёжности и объясните свой ответ:

Врач, 39 лет, заработная плата 75 000 рублей, в собственности есть автомобиль и квартира.

Индивидуальный предприниматель, 32 года, может

документально подтвердить ежемесячный доход от бизнеса 30 000 рублей за последние 3 месяца, в прошлом – два просроченных потребительских кредита.

Обучающийся колледжа, 20 лет, поручителем выступает старший брат с доходом 30 000 рублей.

Пенсионерка, 68 лет, владелец 1-комнатной квартиры и дома в деревне, пенсия плюс дополнительный доход от сдачи квартиры в аренду.

5.2.2. Кому из них банк должен предложить самую высокую процентную ставку?

5.2.3. Кому из них будет наименее выгодно взять быстрый кредит в МФО?

5.2.4. Кому из них, скорее всего, придётся обратиться в МФО и

почему?

Если обучающийся колледжа возьмёт 40 000 рублей в кредит на 2 года под 25 % при эффективной ставке по кредиту 30 %, каков будет ежемесячный платёж? Если он просрочит 12-й и 13-й платежи и погасит их только вместе с 14-м платежом, а штраф за просроченный платёж – 70 % годовых, сколько всего он заплати за 2 года?

Решение:

По убыванию надёжности: врач (стабильная занятость, высокая заработная плата, имущество), пенсионерка (постоянный доход и 2 объекта недвижимости в собственности), обучающийся колледжа (молод, нет постоянной работы, но есть поручитель), индивидуальный предприниматель (плохая кредитная история).

Самую высокую процентную ставку по кредиту банк предложит индивидуальному предпринимателю.

Индивидуальному предпринимателю, скорее всего, придётся обратиться в МФО. Врачу для врача условия МФО наименее выгодные по сравнению с банковскими.

Ежемесячный платёж составит 2237 рублей. Всего за 2 года обучающийся колледжа заплатит 53 676 рублей (2237 * 24). Однако, если он просрочит 12-й и 13-й платежи, ему будет начислен штраф в размере 391 рубля (2237*(0,7*2/12+0,7*1/12). Общая сумма выплат составит 54 068 рублей (53 676 + 391). Расчёты можно произвести в Excel с использованием функции Goal Seek / Подбор параметра или воспользоваться кредитным калькулятором.

Задание 5.3. Семья Петровых взяла 5 лет назад ипотечный кредит под 12 % годовых на 15 лет. Сумма кредита составляет 4 000 000 рублей. За 5 лет ставки по ипотечным кредитам упали, и Петровы хотят рефинансировать свой ипотечный кредит.

На какую сумму Петровым необходимо будет взять новый

ипотечный кредит?

Сегодня банк готов предоставить Петровым эту сумму под 10 % годовых на 10 лет. При этом дополнительные взносы и комиссии составят 2 % от суммы кредита. Дополнительные взносы можно будет добавить к сумме кредита и также выплачивать постепенно. Каков будет выигрыш от рефинансирования?

Если Петровы готовы будут сделать такие же ежемесячные

взносы, как и ранее, насколько они могут сократить срок нового кредита? Каков будет для Петровых выигрыш от рефинансирования?

Решение:

Для досрочного погашения кредита Петровым потребуется 3 346 153 рублей.

Петровы могут сэкономить около 348 000 рублей.

Петровы могут выплатить кредит за 9 лет. Сократив срок

погашения до 9 лет, они могут уменьшить общую сумму выплат по кредиту на 568 000 рублей по сравнению со старой ипотекой (или на 220 000 рублей по сравнению с новой ипотекой на 10 лет).

Задание 5.4. Обсудите с детьми, какую вещь или услугу вы всей своей семьёй наиболее вероятно хотели бы приобрести в кредит. Подойдёт любая крупная покупка: автомобиль, ремонт, новая мебель, отдых всей семьёй за рубежом, оплата обучения (не выбирайте для этого задания приобретение квартиры или дома в ипотеку).

Узнайте через Интернет примерную стоимость выбранного товара (услуги). Соотнесите ваши возможности оплатить часть покупки за счёт своих сбережений. Определите сумму, которую вам потребуется взять в кредит.

По средствам Интернет – ресурсов (портал banki.ru) или другого информационного ресурса узнайте все текущие предложения банков в вашем городе (под какой процент и на какой срок предоставляются кредиты).

На основе собранной информации оцените свои финансовые возможности (свой семейный бюджет): какие вы можете себе безболезненно для бюджета позволить ежемесячные платежи по кредиту.

Исходя из пункта5.1.3., определитесь с банком (позвоните или сходите в банк, узнайте какую реальную банковскую ставку банк готов вам предложить, попросите показать вам график погашения платежей и размер выплат по кредиту.

Ещё раз на основе полученной информации оцените свои возможности: можете ли вы позволить себе кредит?

Пообщайтесь с детьми: что нового они узнали о своей семье, о семейных традициях распоряжения семейным бюджетом, о финансовых перспективах семьи.

Задание 5.5. Сообщите детям, есть ли в вашей семье ипотечный кредит. Что способствовало принятию решения о получении ипотеки, на каких условиях семья получала кредит.

5.5.1. Узнайте по средствам Интернета, как за последнее время изменились условия ипотечного кредита в вашем банке, чем это обусловлено.

5.5.2. Стоит ли вам попробовать рефинансировать свой ипотечный кредит?

5.5.3. Стоит ли вам рассматривать предложения других банков?

5.5.4. Оцените приблизительно, сколько ваша семья сможет сэкономить.

ЗАКЛЮЧЕНИЕ

Повышение финансовой грамотности граждан было признано Организацией экономического сотрудничества и развития (ОЭСР) одной из важнейших задач сегодняшнего дня. Особенно эта проблема становится актуальной в период экономических кризисов, когда недостаточная финансовая грамотность оборачивается настоящей трагедией для большинства населения. В группу риска, прежде всего, попадает молодёжь, имеющая меньший жизненный опыт, но больший амбиции.

Финансовое образование молодежи способствует принятию грамотных решений, минимизирует риски. Низкий уровень финансовой грамотности и недостаточное понимание в области личных финансов может привести не только к банкротству, но и к неграмотному планированию выхода на пенсию, уязвимости к финансовым мошенничествам, чрезмерным долгам и социальным проблемам, включая депрессию и прочие личные проблемы.

Финансовая грамотность должна рассматриваться как постоянно изменяющееся состояние установок, знаний и умений, на которые оказывают влияние возраст, семья, культура и даже место проживания. Повышение финансовой грамотности – это сфера ответственности государства, бизнеса и семьи. Именно такой подход к этому понятию предусматривается в национальных образовательных программах по финансовой грамотности.

Курс финансовой грамотности – это целостная система учебных курсов для дополнительного образования обучающихся и их родителей, впервые разработанный в России. Данное учебно – методическое пособие разработано в рамках реализации вышеуказанного курса и представляет собой практические рекомендации по формированию рационального поведения в вопросах кредитования. Пособие можно использовать как в учебной, так и во внеурочной деятельности, для самообразования, реализации индивидуальной образовательной траектории, совместной работы с родителями.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

Основные источники

Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности»

Чумаченко, В.В. Основы финансовой грамотности: учебное пособие для общеобразовательных организаций / В.В. Чумаченко, А.П. Горяев. – Москва: Просвещение, 2017. – 272 с.

Жданова, А.О. Финансовая грамотность: материалы для обучающихся. СПО/А.О. Жданова. – М.: ВИТА – ПРЕСС, 2015. – 400 с., ил. (Дополнительное образование: Серия «Учимся разумному финансовому поведению»).

Жданова, А.О. Финансовая грамотность: методические рекомендации для преподавателей. СПО/А.О. Жданова. – М.: ВИТА – ПРЕСС, 2015. – 192 с., ил. (Дополнительное образование: Серия «Учимся разумному финансовому поведению»).

Жданова, А.О. Финансовая грамотность: материалы для родителей. СПО/А.О. Жданова. – М.: ВИТА – ПРЕСС, 2015. – 80 с., ил. (Дополнительное образование: Серия «Учимся разумному финансовому поведению»).

Дополнительные источники:

Брехова, Ю.В. Финансовая грамотность: материалы для учащихся 10-11 классов / Ю.В. Брехова, А. Алмосов, Д. Завьялов. – Москва: Вита-Пресс, 2016. – 400 с.

Голди Д., Морей Г. Инвестиционный ответ: Как защитить своё будущее. – М.: Альпина Паблишер, 2011.

Фабоцци Ф. Финансовые инструменты. М.: ЭКСМО, 2010.

Ломанова, И. Жизнь взаймы / И. Ломанова // Антенна-Телесемь. – 2017. – №46. – С. 66. Особенности получения кредита и кредитной карты. Преимущества и недостатки.

Янгиров, И. Подушка безопасности / И. Янгиров; беседовала Е. Грекова // Российская газета. – 2017. – 4 мая. – С. 9. Как взять кредит и не прогореть.

Ахмеров, В. Ключ от квартиры / В. Ахмеров, М. Пинкус // Российская газета. – 2017. – 24-30 августа. – С. 8. Как с помощью государства снизить платежи по ипотеке в 2-3 раза.

Потребительский кредит // Экономика: основы экономической теории. Кн. 2. – М., 2018. – С. 119-123.

Разбираемся с кредитами и долгами // Панов, Д.В. Решатель юридических проблем. Скорая правовая помощь на все случаи жизни / Д.В. Панов. – Москва, 2014. – С. 94-117.

http://www.banki.ru

http://www.azbukafinansov.ru

http://www-capital/ru/

Предмет: Финансовая грамотность

Категория: Прочее

Целевая

аудитория: 10 класс.

Урок соответствует ФГОС

Полезное для учителя

Распродажа видеоуроков!

2160 руб.

3320 руб.

1900 руб.

2930 руб.

1830 руб.

2820 руб.

1630 руб.

2510 руб.

ПОЛУЧИТЕ СВИДЕТЕЛЬСТВО МГНОВЕННО

* Свидетельство о публикации выдается БЕСПЛАТНО, СРАЗУ же после добавления Вами Вашей работы на сайт

Удобный поиск материалов для учителей

Проверка свидетельства