Данная презентация поможет раскрыть тему по расчетам с поставщиками и подрядчиками

Создайте Ваш сайт учителя Видеоуроки Олимпиады Вебинары для учителей

Презентация на тему "Учет расчетов с поставщиками"

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

Наладить дисциплину на своих уроках.

Получить возможность работать творчески.

Просмотр содержимого документа

«Презентация на тему "Учет расчетов с поставщиками"»

Этап подготовки учащихся к активному и сознательному усвоению нового материала 3-5 минут

- Вопросы к опросу

- Какие виды задолженностей вы знаете? Какие виды бывают по срокам?

- Что такое дебиторская задолженность?

- Что такое кредиторская задолженность?

- Какие виды кредиторской задолженности вы знаете?

- Сообщение темы урока и цели. Постановка задачи урока

- Сегодня мы с вами переходим к изучению новой темы: «Учет расчетов с поставщиками и подрядчиками».

Учет расчетов с поставщиками и подрядчиками

Этап усвоения новых знаний .

Критерии по теме «Учет расчетов с поставщиками и подрядчиками»

Знать:

- Формы расчетов с поставщиками и подрядчиками?

- Первичный документ по учету расчетов с поставщиками и подрядчиками?

- Синтетический учет расчетов с поставщиками и подрядчиками (счет и его характеристика)?

- Аналитический учет расчетов с поставщиками и подрядчиками?

Уметь и применять:

- Отражать на счетах хозяйственные операции по учету расчетов с поставщиками и подрядчиками

- Заполнять документы по учету расчетов с поставщиками и подрядчиками.

УЧЕТ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ

Для предприятия необходимо материально-техническое обеспечение с целью его эффективной и ритмичной работы. Для этого предприятия заключают договора со своими поставщиками (лицо, организация, поставляющие какие-н. материалы, товары) или подрядчиками (это те, кто подрядился выполнять определенный объем работы). Контрагент - Лицо или учреждение, берущее на себя известные обязательства по договору.

Расчеты с поставщиками и подрядчиками могут осуществляться следующим образом:

- В порядке предварительной оплаты (т.е. производится авансирование поставок,задаток);

- Расчеты в порядке инкассо;

- Расчеты аккредитивами;

- Расчеты чеками.

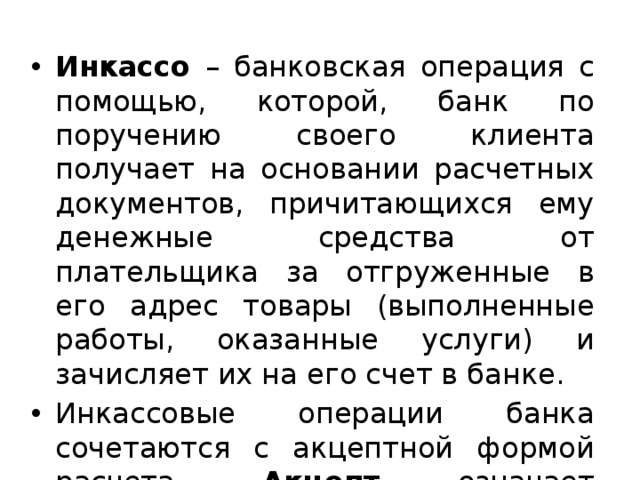

- Инкассо – банковская операция с помощью, которой, банк по поручению своего клиента получает на основании расчетных документов, причитающихся ему денежные средства от плательщика за отгруженные в его адрес товары (выполненные работы, оказанные услуги) и зачисляет их на его счет в банке.

- Инкассовые операции банка сочетаются с акцептной формой расчета. Акцепт означает согласие на оплату.

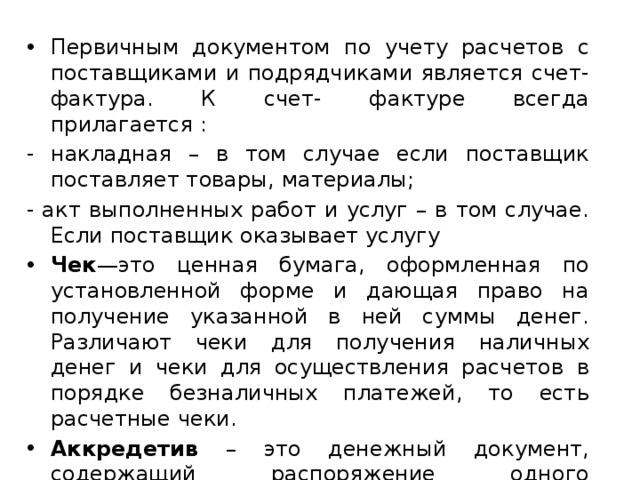

- Первичным документом по учету расчетов с поставщиками и подрядчиками является счет-фактура. К счет- фактуре всегда прилагается :

- накладная – в том случае если поставщик поставляет товары, материалы;

- акт выполненных работ и услуг – в том случае. Если поставщик оказывает услугу

- Чек —это ценная бумага, оформленная по установленной форме и дающая право на получение указанной в ней суммы денег. Различают чеки для получения наличных денег и чеки для осуществления расчетов в порядке безналичных платежей, то есть расчетные чеки.

- Аккредетив – это денежный документ, содержащий распоряжение одного кредитного учреждения другому об уплате кому-н. определённой суммы.

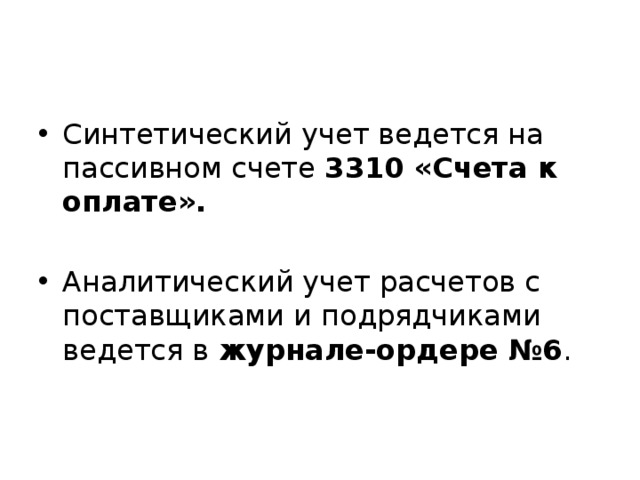

- Синтетический учет ведется на пассивном счете 3310 «Счета к оплате».

- Аналитический учет расчетов с поставщиками и подрядчиками ведется в журнале-ордере №6 .

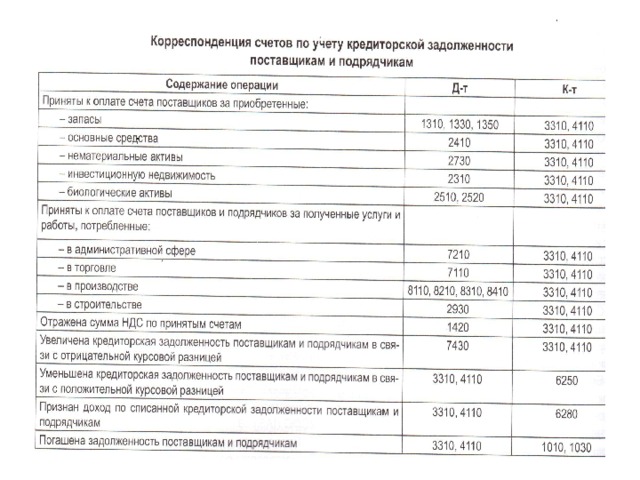

Схема учета расчетов с поставщиками и подрядчиками:

Этап закрепления знаний.

Кроссворд:

- документ, свидетельствующий оказание услуг, сверку расчетов, оформление результатов инвентаризации.

- банковская операция с помощью, которой, банк по поручению своего клиента получает на основании расчетных документов, причитающихся ему денежные средства от плательщика за отгруженные в его адрес товары (выполненные работы, оказанные услуги) и зачисляет их на его счет в банке.

- согласие на оплату называется…

- Синоним слова сопоставление, проверка, сравнение расчетов.

- Лицо или учреждение, берущее на себя известные обязательства по договору

- Документ, прилагающийся к счет-фактуре при реализации товров.

- это ценная бумага, оформленная по установленной форме и дающая право на получение указанной в ней суммы денег.

- Исполнение денежного обязательтсва, осуществление платежа.

- Осуществление предварительной оплаты, задаток.

- Соглашение о поставке товара или оказании услуг.

- это денежный документ, содержащий распоряжение одного кредитного учреждения другому об уплате кому-н. определённой суммы.

5

2

4

11

6

1

3

8

9

10

7

5

к

о

2

4

и

н

11

6

1

3

с

т

н

а

н

к

а

к

в

р

а

8

к

а

е

т

а

к

р

9

с

ц

р

л

г

а

а

к

с

е

е

7

а

в

с

10

п

о

а

н

д

ч

ч

а

д

т

н

т

е

е

н

о

к

а

т

с

г

я

и

о

р

в

о

о

в

р

а

н

и

е

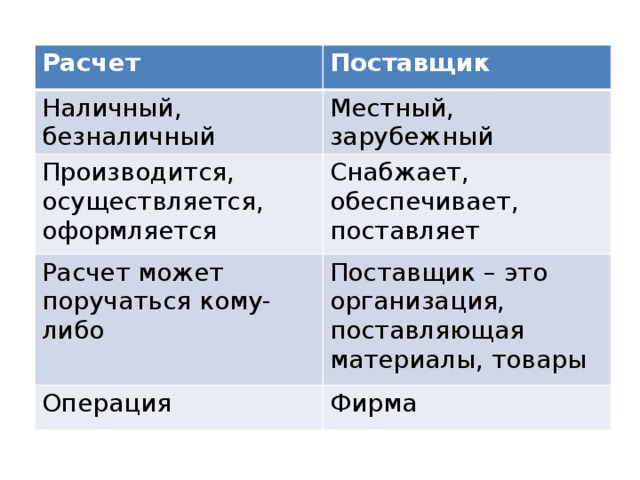

Синквейн к словам «Поставщик» и «Расчет»

Синквейн

- Синквейн (от фр. cinquains , англ. cinquain ) — это творческая работа, которая имеет короткую форму стихотворения, состоящего из пяти нерифмованных строк.

- Синквейн – это не простое стихотворение, а стихотворение, написанное по следующим правилам:

- 1 строка – одно существительное, выражающее главную тему cинквейна.

- 2 строка – два прилагательных, выражающих главную мысль.

- 3 строка – три глагола, описывающие действия в рамках темы.

- 4 строка – фраза, несущая определенный смысл.

- 5 строка – заключение в форме существительного (ассоциация с первым словом).

Расчет

Поставщик

Наличный, безналичный

Местный, зарубежный

Производится, осуществляется, оформляется

Снабжает, обеспечивает, поставляет

Расчет может поручаться кому-либо

Поставщик – это организация, поставляющая материалы, товары

Операция

Фирма

Домашнее задание.

- Повторить тему «Учет расчетов с поставщиками и подрядчиками»

- подготовиться к тесту

- заполнить бланки

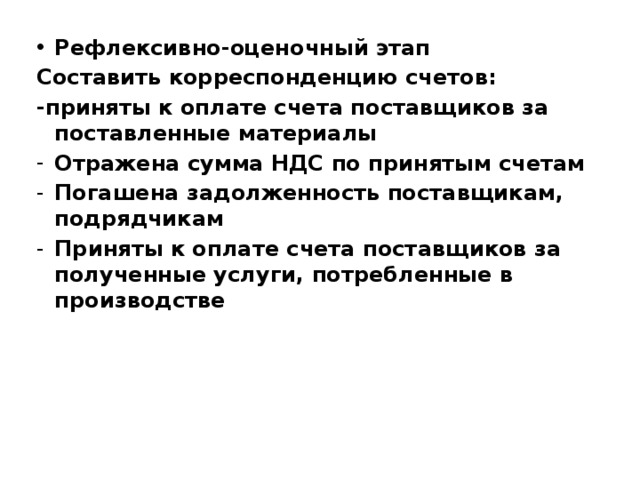

- Рефлексивно-оценочный этап

Составить корреспонденцию счетов:

-приняты к оплате счета поставщиков за поставленные материалы

- Отражена сумма НДС по принятым счетам

- Погашена задолженность поставщикам, подрядчикам

- Приняты к оплате счета поставщиков за полученные услуги, потребленные в производстве

Предмет: Финансовая грамотность

Категория: Презентации

Целевая

аудитория: Прочее.

Урок соответствует ФГОС

Полезное для учителя

Распродажа видеоуроков!

1640 руб.

2530 руб.

2060 руб.

3170 руб.

1900 руб.

2930 руб.

1240 руб.

1900 руб.

ПОЛУЧИТЕ СВИДЕТЕЛЬСТВО МГНОВЕННО

* Свидетельство о публикации выдается БЕСПЛАТНО, СРАЗУ же после добавления Вами Вашей работы на сайт

Удобный поиск материалов для учителей

Проверка свидетельства