Презентация к теме "Финансовое мошенничество"

Создайте Ваш сайт учителя Видеоуроки Олимпиады Вебинары для учителей

Презентация к занятию по теме: "Финансовое мошенничество"

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

Наладить дисциплину на своих уроках.

Получить возможность работать творчески.

Просмотр содержимого документа

«Презентация к занятию по теме: "Финансовое мошенничество"»

Министерство образования Белгородской области

ОГАПОУ «Алексеевский агротехнический техникум»

« Финансовое мошенничество»

Автор: Красноружская Татьяна Петровна

ОГАПОУ «Алексеевский агротехнический техникум» преподаватель

Алексеевка, 2024 г.

Цель

Сформировать у обучающихся умения распознавать финансовое мошенничество и находить способы грамотного поведения для их предотвращения.

Задачи

1

Познакомить знакомства с ролью денег в

жизни человека

Рассмотреть методы обмана граждан, применяемые мошенниками в отношении денег и банковских карт

.

2

Ответственность за незаконные операции с

деньгами и банковскими картами

3

- В обществе есть такой товар особого вида, служащий всеобщим эквивалентом для всех остальных товаров. Это – деньги. С экономической точки зрения деньги являются всеобщим эквивалентом обмена. Их можно обменять на любой другой товар. Отсюда и сформировалось такое понятие, как ликвидность – скорость и легкость обмена на другие активы. А если деньги товар, то кто же его производит? В России этим занимается московский и Санкт – Петербуржский монетные дворы. Но Конституция РФ — содержит несколько положений относительно эмиссии денег в стране: Монопольное право на выпуск денег принадлежит Центральному банку РФ; Главное и единственно допустимое платежное средство на территории государства — российский рубль; Выпуск в обращение денег другой валюты или другим эмитентом запрещен; На ЦБ РФ возложены обязанности не только по выпуску денежных знаков, но также и по их изъятию; В форме эмиссии Центральный банк не ограничен — это могут быть как наличные, так и безналичные деньги.

В своей практической жизни мы пользуемся двумя основными видами денежных средств:

Наличными денежными средствами – это монеты и банкноты (банковские билеты);

Безналичными денежными средствами – это банковские вклады (депозиты) и депозитные сертификаты, средства на банковских расчетных счетах, государственные ценные бумаги. Ответственность за их выпуск несет Центральный банк Российской Федерации.

А что же делать человеку, если ему попалась фальшивая купюра?

- Обратиться в полицию:

- Обратиться в отделение банка.

Если с вами пытаются расплатиться фальшивыми купюрами, то действуйте так:

- Позвонить в полицию по телефону «102», вызвать оперативную группу:

- Запомнить преступника.

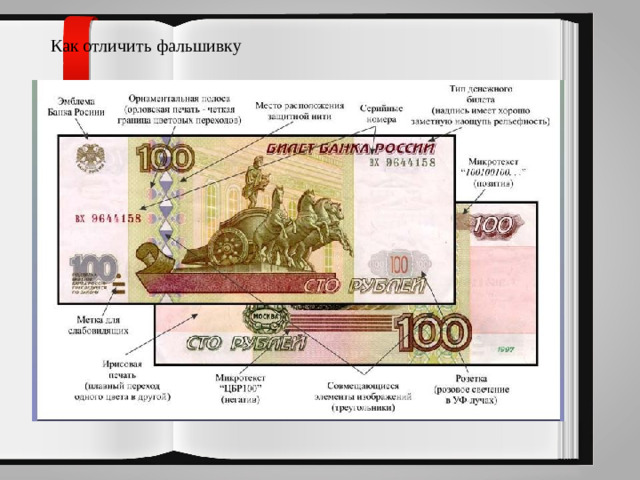

Но чтобы такого с вами не случилось, нужно знать признаки фальшивых денежных средств

Как отличить фальшивку

Правовое использование денежных средств вытекает из их функций .

Деньги, как мера стоимости – деньги измеряют стоимость товаров.

Вы пришли в магазин за лимонадом. На ценнике указана его стоимость -30 рублей. Вы должны заплатить за приобретенный товар.

Отношения продавца и покупателя регулирует " Гражданский кодекс РФ(часть вторая)" от 26.01.1996 N 14-ФЗ (ред. от 29.07.2018) (с изм . и доп., вступ. в силу с 01.09.2018 )

ГК РФ Статья 486. Оплата товара

1. Покупатель обязан оплатить товар непосредственно до или после передачи ему продавцом товара, если иное не предусмотрено настоящим Кодексом, другим законом, иными правовыми актами или договором купли-продажи и не вытекает из существа обязательства.

2. Если договором купли-продажи не предусмотрена рассрочка оплаты товара, покупатель обязан уплатить продавцу цену переданного товара полностью.

3. Если покупатель своевременно не оплачивает переданный в соответствии с договором купли-продажи товар, продавец вправе потребовать оплаты товара и уплаты процентов в соответствии со статьей 395 настоящего Кодекса.

4. Если покупатель в нарушение договора купли-продажи отказывается принять и оплатить товар, продавец вправе по своему выбору потребовать оплаты товара либо отказаться от исполнения договора.

5. В случаях, когда продавец в соответствии с договором купли-продажи обязан передать покупателю не только товары, которые покупателем не оплачены, но и другие товары, продавец вправе приостановить передачу этих товаров до полной оплаты всех ранее переданных товаров, если иное не предусмотрено законом, иными правовыми актами или договором.

Часть III Раздел VI. Оплата и нормирование труда Глава 21. Заработная плата Статья 136. Порядок, место и сроки выплаты заработной платы. Деньги, как средство накопления – формируют богатство. Открыть вклад в российских банках могут граждане Российской Федерации, иностранные граждане и лица без гражданства. Правила о договоре банковского вклада в российских банках содержатся в Гражданском кодексе Российской Федерации (глава 44 части второй). Граждане Российской Федерации могут открывать вклады в банке и распоряжаться ими с момента достижения ими 14-летнего возраста. ФЕДЕРАЛЬНЫЙ ЗАКОН "О БАНКАХ И БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ", N 395-1 | СТ. 36 Статья 36. Банковские вклады физических лиц в рублях и иностранной валюте" width="640"

Часть III Раздел VI. Оплата и нормирование труда Глава 21. Заработная плата Статья 136. Порядок, место и сроки выплаты заработной платы. Деньги, как средство накопления – формируют богатство. Открыть вклад в российских банках могут граждане Российской Федерации, иностранные граждане и лица без гражданства. Правила о договоре банковского вклада в российских банках содержатся в Гражданском кодексе Российской Федерации (глава 44 части второй). Граждане Российской Федерации могут открывать вклады в банке и распоряжаться ими с момента достижения ими 14-летнего возраста. ФЕДЕРАЛЬНЫЙ ЗАКОН "О БАНКАХ И БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ", N 395-1 | СТ. 36 Статья 36. Банковские вклады физических лиц в рублях и иностранной валюте" width="640"

Деньги, как средство обращения –выступают в качестве посредника при обмене товаров.

Под эту функцию попадает выплата заработной платы.

- Заработная плата – цена труда работника. Получив деньги за свой труд, работник приобретает необходимые ему товары. В данном случае происходит обмен труд деньги товар. "Трудовой кодекс Российской Федерации" от 30.12.2001 N 197-ФЗ (ред. от 03.08.2018) Часть III Раздел VI. Оплата и нормирование труда Глава 21. Заработная плата Статья 136. Порядок, место и сроки выплаты заработной платы.

Деньги, как средство накопления – формируют богатство.

- Открыть вклад в российских банках могут граждане Российской Федерации, иностранные граждане и лица без гражданства.

- Правила о договоре банковского вклада в российских банках содержатся в Гражданском кодексе Российской Федерации (глава 44 части второй). Граждане Российской Федерации могут открывать вклады в банке и распоряжаться ими с момента достижения ими 14-летнего возраста.

ФЕДЕРАЛЬНЫЙ ЗАКОН "О БАНКАХ И БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ", N 395-1 | СТ. 36

Статья 36. Банковские вклады физических лиц в рублях и иностранной валюте

Деньги, как средство платежа – эта функция проявляется при продаже товаров в кредит или рассрочку, при отложенной во времени оплате услуг "Гражданский кодекс Российской Федерации (часть вторая)" от 26.01.1996 N 14-ФЗ (ред. от 29.07.2018) (с изм. и доп., вступ. в силу с 01.09.2018 )

ГК РФ Статья 489. Оплата товара в рассрочку

1. Договором о продаже товара в кредит может быть предусмотрена оплата товара в рассрочку.

Договор о продаже товара в кредит с условием о рассрочке платежа считается заключенным, если в нем наряду с другими существенными условиями договора купли-продажи указаны цена товара, порядок, сроки и размеры платежей.

2. Когда покупатель не производит в установленный договором срок очередной платеж за проданный в рассрочку и переданный ему товар, продавец вправе, если иное не предусмотрено договором, отказаться от исполнения договора и потребовать возврата проданного товара, за исключением случаев, когда сумма платежей, полученных от покупателя, превышает половину цены товара.

3. К договору о продаже товара в кредит с условием о рассрочке платежа применяются правила, предусмотренные пунктами 2 , 4 и 5 статьи 488 настоящего Кодекса.

Использование банковских карт

Ба́нковская ка́рта — пластиковая карта , обычно привязанная к одному или нескольким расчётным счетам в банке . Используется для оплаты товаров и услуг, в том числе через Интернет , а также снятия наличных.

- Дебето́вые карты используются для распоряжения собственными деньгами, находящимися обычно на дебетовом расчётном счёте в банке.

- Креди́тные карты используются для распоряжения деньгами, располагаемыми банком, которые при совершении платежа автоматически списываются с выделенного счёта банка, путём займа у банка необходимого количества денежных средств с последующей выплатой процентов, за пользование заёмными средствами, их требуется вернуть банку в срок, указанный в кредитном договоре.

Пользоваться пластиковой картой очень удобно, так как не нужно постоянно иметь при себе большое количество наличных, можно покупать товары онлайн , делать переводы на другие счета. Картой можно расплачиваться в любой точке мира, не имея при себе валюты. Деньги будут конвертироваться автоматически по курсу банка. При этом при поездке за рубеж у пользователя нет необходимости конвертировать валюту. Однако в последнее время владельцам банковских карт нужно быть очень осторожными.

Не исключается мошенничество в сфере использования банковских карт.

Виды мошенничества в сфере использования банковских карт.

1. Через мобильный банк

2. По телефону

3. СМС мошенничество

4. Кража пластиковой карты

5. С помощью поддельных банкоматов

6. При платежах по терминалу

Действия владельца банковской карты при обнаружении факта мошенничества

- 1.В банке всегда есть программа по страхованию карты и денежных средств, но она платная, вам придётся платить за обслуживание годовой взнос.

- 2.Можно зарегистрироваться на оф. сайте банка и создать личный кабинет, где вы сможете дома просматривать свой баланс и на банкомате снимать сразу нужную сумму без просмотра баланса и чека.

- 3.Не хранить большие суммы на одной карте. Иметь несколько карт, одна из которых всегда находится дома и в надёжном месте, если необходимо снять большую сумму, то лучше всего это делать в банке, а не на улице.

Уголовный кодекс (статья 159.3) признает мошенничество с банковскими картами преступлением, за которое виновные несут ответственность в соответствие с законодательством.

Спасибо за внимание !

Предмет: Финансовая грамотность

Категория: Презентации

Целевая

аудитория: 10 класс.

Урок соответствует ФГОС

Полезное для учителя

Распродажа видеоуроков!

2370 руб.

3650 руб.

1530 руб.

2360 руб.

600 руб.

920 руб.

1900 руб.

2930 руб.

ПОЛУЧИТЕ СВИДЕТЕЛЬСТВО МГНОВЕННО

* Свидетельство о публикации выдается БЕСПЛАТНО, СРАЗУ же после добавления Вами Вашей работы на сайт

Удобный поиск материалов для учителей

Проверка свидетельства